2022年版 100万円でおすすめの資産運用は?元本保証から利回り追求型まで

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

以前、私の友人(30代)が会社の都合で退職金を受け取ることになりました。友人はこれまで資産運用の経験がありません。

思わぬ大金が転がり込んできたことで友人は「資産運用しなければならないと思っているが、何から手を付けて良いかわからない」言っていました。

なぜなら、退職金とは本来、定年退職時に受け取るものなので、臨時収入とは言え、好き勝手に使うわけにはいかなかったからです。

今回は、100万円程度のまとまったお金が手元にあるという方のために、おすすめの資産運用を中立的な立場で解説します。

お金を持っているといろいろな人が寄ってきます。

資産運用はよくわからないと言ってその相手を信じてしまうと、大切なお金をあっという間に溶かしてしまいます。

自分で学び、自発的に決断を下していくことが、まず最初にやるべき資産の防衛策だと私は思います。

100万円でおすすめの資産運用5選

これから紹介する5つの商品は、1億人の投資術 管理人が中立的な立場でおすすめできる資産運用の手段です。

リスクのあるものから元本保証のものまでさまざまですが、1つずつ学んで理解を深めてください。

金融商品は、その仕組みを一度理解すれば、その知識は一生モノとなります。

そして、正しい運用先を選ぶことができれば、お金がお金を生み出し、私たちの生活を支えてくれるはずです。

1.iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、将来の年金を作る仕組みです。

日本の社会保障制度は問題を抱えており、国民年金・厚生年金の条件は年々厳しくなっています。

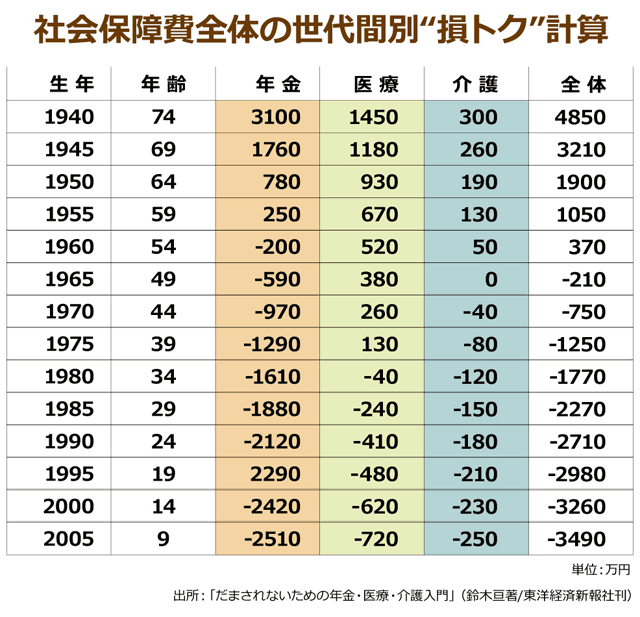

学習院大学の教授を務める鈴木亘氏の書籍「だまされないための年金・医療・介護入門」では、社会保障全体の世代間損得勘定(生涯純受給額)が示されています。

出典:60歳以上は年金の「納め得」で、55歳以下は「納め損」 – みんなの介護

この図が示しているのは、私たちが老後の生活資金の頼りにしている「国民年金・厚生年金」は払った額よりも少ない金額しかもらえないということです。

私は1983年生まれなのですが、すでに2,000万円程度の払い損になる可能性が高いわけです。

このような状況を踏まえると、現在自分たちが払っている国民年金・厚生年金はあてにならないことがわかります。

そこで生まれたのがiDeCo(個人型確定拠出年金)の仕組みです。

自分だけの年金を自分自身で作ることを目的としたiDeCo(イデコ)は、原則として20歳以上60歳未満の方全員が加入できる制度です。

iDeCoは主に、投資信託・元本保証の定期預金・保険などによって、積み立てた資金を運用します。

「自分で積み立てたお金+運用利益」が将来、年金として受給できるしくみです。

iDeCoは節税効果が高い

私がiDeCoをおすすめする理由は3つあります。

- 投資利益が非課税になる

- 掛金が全額所得控除になる(所得税の節税になる)

- 受給金額が老齢給付金扱いになる(将来の節税対策になる)

iDeCoはとにかく節税効果がとても高いです。

iDeCoは長い方で40年間(20歳~60歳)の運用になります。

本来なら、資産運用によって得た利益には約20%の税金がかかります。しかし、iDeCoの場合は資産運用で利益が出ても非課税です。

また、掛金は全額所得控除になるため、毎年の所得税や住民税を減らすことができます。この節税効果は毎年受けられるので、加入期間が長いほどお得です。

60歳を過ぎて年金を受給する場合も、公的年金等控除となるため節税に繋がります。(一時金で受け取った場合も退職所得控除扱いとなり節税効果があります)

冒頭の事例のように、もし100万円のお金を老後の資金に取っておきたい場合、私はイデコでの運用を真っ先におすすめします。

先日見たニュースによると、iDeCoは公務員の方にも人気があるようです。公務員は一般の方の3倍も申込割合が多いのだとか。

iDeCoの加入条件はこちらの記事で。仕組みの詳しい解説は「個人型確定拠出年金(iDeCo)のやさしい説明、主婦や公務員も対象に」をご覧ください。

取り扱い金融機関の比較記事は「個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた」で書いています。

iDeCoに力を入れている金融機関の1社、マネックス証券で選べるおすすめの投資信託は下記の記事で解説しています。あわせてご覧ください。

あわせて読みたい:

2018年最新版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

2.投資信託・ロボアドバイザー

自分でどのような株式の銘柄を選んで良いかわからない場合は、プロに運用を代行してもらうことができます。これが投資信託の仕組みです。

多くの人から資金を集め、投資のプロが代わりに資産運用を行ってくれます。

投資信託を選ぶ上で最も大切なのは、少しでも信託報酬(手数料)が低いファンドを選ぶことです。

実際問題、長期的には投資信託のコストが運用結果に与える影響が大きく、手数料が高いばかりに損失になってしまうといったケースが多々あります。

私がおすすめしたい投資信託は、低コストなインデックスファンドです。

インデックスファンドとは、特定の指数に連動するタイプの投資信託です。わかりやすく言うと、日本経済や世界経済の成長に連動して値上がりするということです。

これに対するのが「アクティブファンド」です。アクティブファンドは経済成長に関係なく、プロの実力次第で結果が決まります。

しかし、アクティブファンドはコストが高い傾向にあり、また投資のプロといえどもインデックスファンド以上の結果を出すことは簡単ではないのが本当のところです。

低コストなインデックスファンドは「信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?」で紹介していますので、あわせてご覧ください。

つみたてNISAで利益を非課税にする

また、これから投資信託で資産運用するなら「つみたてNISA」がおすすめです。つみたてNISAは最長20年間、投資利益が非課税になる制度です。

投資信託は普通の口座(特定口座)でも購入できますが、利益には約20%の税金がかかります。

しかし、つみたてNISAであれば年間40万円(月換算で3.3万円)までの範囲で、非課税投資が可能となります。

一般的なサラリーマンの方で、先ほど紹介したiDeCoと合わせて月5万円程度の非課税枠を確保できます。

iDeCoとつみたてNISAの非課税枠だけでも、十分な資産形成が可能です。

つみたてNISAで買えるおすすめ投資信託は、「2018年スタート!つみたてNISA対象商品でおすすめの投資信託を7本厳選」をご覧ください。

テーマ型ファンドに低コストで投資する方法

投資信託業界では最近「テーマ型ファンド(テーマ型投信)」が流行っています。

話題の人工知能(AI)やIoT、自動運転車、そして5Gのような、特定のテーマに関連する企業に絞って投資する投資信託のことです。

テーマ型ファンドには夢がありますが、残念ながら信託報酬(コスト)が高い投資信託が多いのが現状です。

テーマ型投信に興味のある方におすすめしたいのは、「テーマ型投資」という新しい投資方法です。

この業界では、先日LINEと提携したFOLIO(フォリオ)や、業界大手のSBI証券が展開する「テーマキラー」が先行しています。

テーマ型投資は、特定のテーマに関連する株式10銘柄をパッケージ化して販売する仕組みです。私たち投資家は、テーマ単位で株式を売ったり買ったりできるので、初心者にもわかりやすいのが特徴です。

投資信託ではなく、関連銘柄単位で株式投資をする仕組みなので、テーマ型投資には信託報酬がかかりません。

必要なのはわずかな売買手数料だけなので、長期保有を考えている場合は「テーマ型ファンド」に比べて大幅なコストダウンが実現できます。

あわせて読みたい:

「テーマキラー」と「FOLIO(フォリオ)」の違いは?10万円からテーマ投資

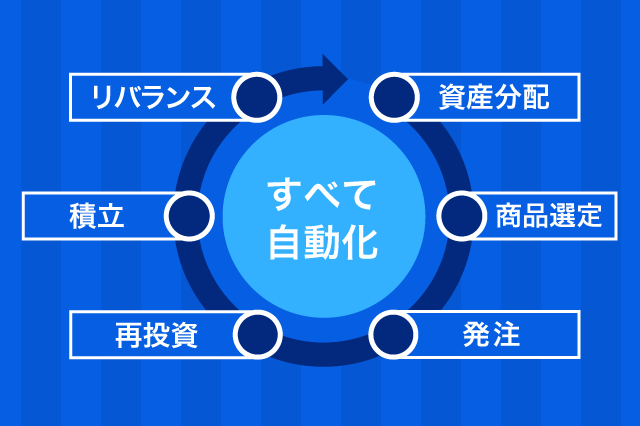

ロボアドバイザーによる資産運用の自動化

投資信託を選ぶのも面倒、とにかく資産運用に時間をかけたくない方にはロボアドバイザーがおすすめです。

ロボアドバイザーは、最初に簡単な質問に答えるだけで、あとはロボットが

- 投資先の選定

- 資産の買付

- 保有資産の監視・微調整

- 節税(税金の繰り延べ)

までのすべての作業を一貫して自動で行ってくれます。

資産運用に時間をかけたり、どの運用先を選ぼうかと悩むことなく、ただお任せして放置しておくだけで、それなりの運用ができるのがロボアドバイザーのメリットです。

ただし、ロボアドバイザーのコストは決して低くはありません。

コストは年率1%程度なので許容できる範囲ではありますが、本気で資産運用をしてお金を増やしていきたいのであれば、私としてはその他の選択肢をおすすめします。

逆に、「人よりお金を増やせなくても、平均的な結果で十分満足できる、それよりも他のことに時間を使いたい」という方には、これ以上の商品はありません。

ロボアドバイザーで評判なのが「THEO(テオ)」と「ウェルスナビ」の2社です。

テオとウェルスナビの比較は下記の記事で行っています。

あわせて読みたい:

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

3.米国国債

私が最近注目している資産運用のひとつが、米国国債への投資です。

米国国債は別名「米国財務省証券」と呼ばれており、アメリカ政府が発行している債券です。

債券は、購入時点で償還日(満期)が決まっています。購入後、年2回の利払いを受けて、償還日(満期)が到来すると、元本を一括返済してくれる仕組みです。定期預金に似ていますね。

元本保証ではないのですが、米国国債はアメリカ政府が発行しているものですから安全性は極めて高いです。(投資の世界ではリスクのない資産と呼ばれているほどです)

日本政府が発行する「日本国債」も存在します。(ただし、日本国債は金利が低いです)

米国国債と日本国債の格付けの比較は以下の通りです。

| 格付け会社 | 日本 | 米国 |

|---|---|---|

| ムーディーズ | A1 | Aaa |

| S&P | A+ | AA+ |

| フィッチ | A | AAA |

※記事執筆時点(2018年3月13日)

※格付けは将来変更される可能性があります

無リスク資産である「国債」の格付けですので、どちらも最高クラス「A」を取得しています。

しかしその中でも、日本国債よりも米国国債の格付けの方が高い(つまり安全)と格付け会社は評価しています。

一方で、米国は日本に先んじて利上げを実施していますから、米国国債から得られる金利は日本国債や円定期預金を上回るほどです。

記事執筆時点でも、長期の米国国債に投資をすれば年2%台後半の利回りで運用できます。繰り返しますが安全性に関しては問題ありません。

例えば、現在40歳の方が将来の年金受給年齢である60歳まで年2%程度の利回りで運用したいと思ったら、償還日が20年後の米国国債に投資をします。

債券は投資した段階で利回りが確定しますので、米国政府がデフォルト(破綻)しない限り、毎年安定した金利収入を得られます。

米国国債は特定口座が使えるので、確定申告は原則不要です。発生した利益は証券会社が自動計算し、納税までしてくれます。

唯一気をつけるべきなのは、「為替差損益」の発生です。米国国債で安定した利回りを得ることができても、為替レートが極端な円高になっていると損失を被る可能性があります。

もっとも、米国国債が償還された後も米ドルで運用し続ければ、為替レートのタイミングを見計らって円に戻す方法や、ハワイ・グアムなどの旅行で米ドルのまま使うという選択肢もあります。

もし、米国国債への投資が不安な方は「外貨建てMMF」や「外貨定期預金」もおすすめです。

外貨定期預金・外貨建てMMFは、より身近で手軽に始められるのがメリットです。

外貨建てMMFの詳細は「外貨建てMMF(米ドル建てMMF)の手数料や利回りを4社比較」で解説しています。

また、米国国債・外貨建てMMF・外貨定期預金の比較を下記の記事でおこなっています。あわせてご覧ください。

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

4.J-REIT(不動産投資信託)

J-REIT(Jリート)は不動産投資信託の略称です。

多くの投資家からお金を集め、そのお金を原資として銀行からお金を借り、これらを合わせた巨額の資金で六本木ヒルズのような大型の不動産に分散投資します。

そして、六本木ヒルズなどから得られる賃料収入を分配金として投資家に配当する仕組みです。

不動産物件という資産の裏付けがあること、分配金の原資が安定した賃貸収入であることから、ミドルリスク・ミドルリターンの手堅い運用方法として知られています。

利回りは不動産市況によって変化しますが、だいたい年3%~10%程度です。多くの場合、年5%程度での運用利回りとなります。

J-REITは株式と同じで「東証」に上場していますので、証券会社を通じて自由に売買できます。

特定の企業の株に投資して配当金をもらうのと、基本的には同じです。投資対象が企業ではなく不動産であること、配当金の原資が企業の利益ではなく賃貸収入であることが異なります。

J-REITは年2回の分配金を実施する銘柄が多いのですが、複数の銘柄を組み合わせることで毎月分配型にすることも可能です。

毎月分配型にする方法は「リート投資で毎月分配金を得る3つの方法」で紹介しています。

また、最近は不動産クラウドファンディングも話題となっています。

J-REITは主に大型物件に分散投資をするスタイルですが、不動産クラウドファンディングは小さな1つの物件に共同投資する仕組みです。

1万円程度の小口から投資できるのも不動産クラウドファンディングの特徴です。すでに大手不動産会社が参入を表明しており、今後盛り上がる投資商品の一つだと考えています。

不動産クラウドファンディングの大手「オーナーズブック」の解説記事で、その仕組みを詳しく紹介しています。

あわせて読みたい:

オーナーズブックの不動産投資は評判?都心マンションに1万円から投資

5.株式投資

株式投資は一般的に、ハイリスク・ハイリターンな投資と言われています。

値動きも比較的大きいので、損失が拡大すると心理的に不安になる、仕事が手につかなくなるという方にはおすすめしません。

しかし、短期的にはランダムな値動きをすると言われている株式も、長期的にはその銘柄の業績と一致すると言われています。

私がおすすめしたい投資法は、日経平均やNYダウの暴落、不景気などは一切無視して、純粋にその企業の業績が長期的に拡大するかどうか?を考えることです。

この考え方は、近年驚くほどのリターンをあげている投資家に共通している考え方です。

投資信託で個人投資家に人気の「ひふみ投信」のファンドマネージャーである藤野英人さんも、この考え方を用いて運用しています。

また、株式投資には「株主優待」や「配当金」の楽しみもあります。

中には、株主優待の実質価値を金額換算した「優待利回り」がとても高い銘柄もあり、このような銘柄は長期保有すれば、株主優待の価値と配当金だけで投資の元手が回収できます。

株価の値動きに心理的な不安を感じる人には、「つみたて投資(ドルコスト平均法)」がおすすめです。

投資可能金額である100万円を一度に投入してしまうのではなく、複数回に分けて少しずつ買っていきます。

資金分散・時間分散ができることで心理的にも楽になります。「気持ちの余裕を持つこと」は、私が株式投資をする上で最も大切にしていることのひとつです。

ドルコスト平均法を使うと、株価が下がるほど多くの株を手に入れることができるので、高値づかみの防止にもなります。

最近はSMBC日興証券の日興フロッギーような少額から始められる投資サービスもスタートしています。

ドルコスト平均法をおすすめしても、投資金額が100万円では任天堂の株すら買えません。

しかし、日興フロッギーのような簡単投資を活用することで、たった500円から任天堂などの大型株も購入できるようになります。

インフレによってお金は増える

少し専門的な話になりますが、世界経済は緩やかなインフレ(物価高)によって成長しています。

不景気によって一時的にデフレ(物価安)になることはありますが、経済が発展し、世の中が便利で豊かになるほど、インフレによってモノの価格は上がっていきます。

日本には、「投資にはリスクがある、株式投資は儲からない、投資信託は損をする」というイメージが定着しています。

この理由として私が感じていることは、

- 投資信託の手数料が世界的に見ても高かった

- 証券会社の営業マンが短期売買を勧めていた

ことがあります。

言うなれば、個人投資家が「投資で損失を被る」のと引き換えに、証券会社がボロ儲けしていたということです。(証券会社の年収が高いことを考えれば、その原資がどこから出ているのかは明白です)

しかし、投資の正しい知識を身に付け、低コストなインデックスファンドに「長期・分散・積立」投資すれば、世界経済の拡大によって少なくともインフレ率相当のリターンは得られると私は考えています。

日経平均株価は50年間でどれくらい上がったか?

2017年12月の日経平均株価は22,764円でした。

では、50年前の1967年の日経平均株価はいくらだったかというと、たった1,283円です。

これを年率リターンに換算すると、年率5.92%となり、日本の株式市場に投資をしていれば約6%の利回りで運用できていたことになります。

2009年にリーマンショックなどがありましたので、「株価は下がる」というイメージが強いかもしれませんが、50年スパンで見ると日経平均株価は大きく上昇しているのです。

ちなみに、100万円を年率5.92%で50年間運用すると1,773万円になります。

投資資金0円からはじめて、毎月3万3,000円を積立した場合はどうでしょうか。年率5.92%で50年間運用すれば1億2,146万円になります。

この結果からも長期の積立によるメリットがいかに大きいかがわかります。

また、50年間の日本のインフレ率を計算してみたところ、およその数字で年率2.68%になりました。

私が言いたいことをまとめるとこのようになります。

- 日本のモノの価格は平均すると年率2.68%で値上がりしている

- 過去のインフレ率から計算しています

- モノの価格が上がると企業の利益も増える

- 販売価格が上がるため。売上・経費・利益のすべての絶対額が増加します

- 日経平均株価は年率5.92%で値上がりしている

- 短期的にはランダムな動きに見えますが、企業の利益が上がると日経平均株価も上がります

すべてが上がっているように見えますが、実は「とある資産」の価値だけが大きく目減りしています。

その「とある資産」とは「現金」です。銀行預金もそうですが、長期的に見て、タンス預金ほど資産価値が目減りするものはありません。

カントリーマアムが10年で10個減った理由

昔の50円と今の50円は価値が違います。

その昔10円で販売されていたチロルチョコは、今は10円では買えなくなりました。昔は100円以下で売られていたカップヌードルも、かなり値上がりしましたね。

価格据え置きと思われるポテトチップスは、袋の中身が少しずつ減っています。先日ニュースで見ましたが、カントリーマアムは10年かけて10個減ったのだとか。

現在、カントリーマアムは20枚入りで323円(税別)で売られています。(1個あたりの単価は16.15円です)

10年前は30枚入りで323円(税別)で販売されていました。(1個あたりの単価は10.76円です)

これは、10年間の平均で見ると、実質的には年率4.14%の値上げになっており、先ほどの日経平均株価の値上がりに近い結果になっています。

仮に、カントリーマームの1個あたりの単価が年率4.14%で上昇し続けた場合、30年後には1個あたり55.15円になっています。

価格が323円で据え置きであれば、1袋6個入りになっていますし、価格が上がれば1袋20個入りで1,103円になっています。

「カントリーマームが1,000円以上するなんて高すぎる」と心配する必要はありません。なぜなら30年後には、少なからず給料も上がっている可能性が高いからです。

50年前の大卒の初任給は2万円だった

50年前の1967年の大卒の初任給は「26,200円」だったそうです。今では、26,200円で生活することはできません。

しかし、当時の大卒者は26,000円の給料で問題なく生活できていたわけです。

つまり、現金を現金のままにしておくと、インフレによって長期的に購買力が低下するのです。

現金のまま寝かせておくと購買力は低下してしまう一方で、企業の利益という裏付けのある日経平均株価は、インフレ(物価上昇)と共に値上がりします。

投資商品によってリスクの大小はあるにせよ、購買力を低下させないためには正しい資産運用が必要だと私は考えています。

次の記事は「つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット」です。

本記事で取り上げたつみたてNISAとiDeCo、個人的にはどちらも活用したい制度だと思いますが、まずはどちらから始めたほうが良いか、解説しています。

あわせて読みたい:

2022年版 1億人の投資術が選ぶおすすめの投資商品一覧

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント