ひふみ投信とひふみプラスの違いは?個人投資家に評判のカリスマファンド

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

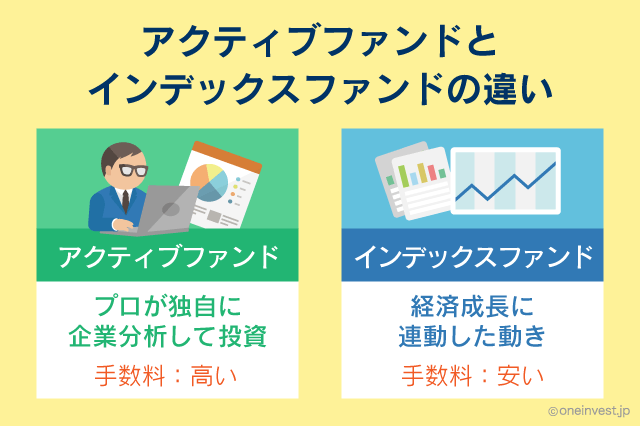

投資信託には「インデックスファンド」と「アクティブファンド」の2タイプがあります。

「インデックスファンド」は、特定の指数(日経平均株価など)に連動する投資信託のことです。

「アクティブファンド」は、特定の指数との連動には関係なく、プロが独自の目線で銘柄選択・売買を行い、最大の利益をあげる努力をする投資信託です。

今回取り上げる「ひふみ投信(ひふみプラス)」はアクティブファンドの部類に入ります。ひふみ投信は長年にわたり高い運用パフォーマンスを維持しており、個人投資家からの評判も良い投資信託です。

目次

アクティブファンドを選ぶ価値はあるのか?

ひふみ投信は、レオス・キャピタルワークスという資産運用会社が運用する投資信託です。

カリスマファンドマネージャーの藤野英人さんが業界ではとても有名な方で、テレビ番組「カンブリア宮殿」に取り上げられたことでも知られています。

地方の企業に足を運んで、実際にその会社の社長と面談し、まだ知られていないけど将来大きくなる会社を発掘するシーンは、ネットでも「最も投資家らしい行動」だと評価されていました。

しかし、投資業界では「アクティブファンドは選ぶべきではない」との意見も根強いです。

私は当サイト「1億人の投資術」で散々「高コストなアクティブファンドよりも低コストのインデックスファンドを選ぶべき」だと主張しています。

これは、決して私だけの意見ではありません。多くの投信ブロガーや著名投資家のウォーレン・バフェットも、私と共通の意見を持っています。

過去の実績を見ると、アクティブファンドは短期的には良い結果を出すこともありますが、長期的にはインデックスファンドに運用パフォーマンスで劣るという結果があります。

投資のプロが本気で分析し、運用しても、インデックスファンドに勝つことは難しいのです。

著名投資家のウォーレン・バフェットも「低コストのインデックスファンドを選びなさい。そうすれば9割の投資家よりも上手くやれるでしょう。」と語っています。

もうひとつの理由はコストの問題です。

インデックスファンドは、特定の指数に連動するパフォーマンスを出すことが目標なので、その指数に連動するように設計します。

実は、指数に連動する投資信託では「この銘柄をこれぐらい買う」というのが機械的に決まるので、基本的には「特定の計算結果の公式通りの売買」が行われます。

こうした理由から、投資信託名が異なるインデックスファンドを買っても、日経平均株価に連動する投資信託なら結果はほとんど同じになるという特性があります。

そして、機械的に売買できるため、当然運用側のコストも小さく済み、おのずと投資信託のコスト(信託報酬)も安くなります。

しかし、アクティブファンドは銘柄分析に時間をかけたり、ひふみ投信の藤野英人さんのように、全国を飛び回って企業の視察行くなどの必要があるため、どうしても運用コストが高くなってしまいます。

上記の理由から、一般的にはアクティブファンドよりもインデックスファンドを選ぶべきだという考えは正しいです。

しかし、ひふみ投信は「これまでのアクティブファンドの常識を覆した」という点において、他のアクティブファンドとは大きく異なっています。

数少ない優れたアクティブファンド

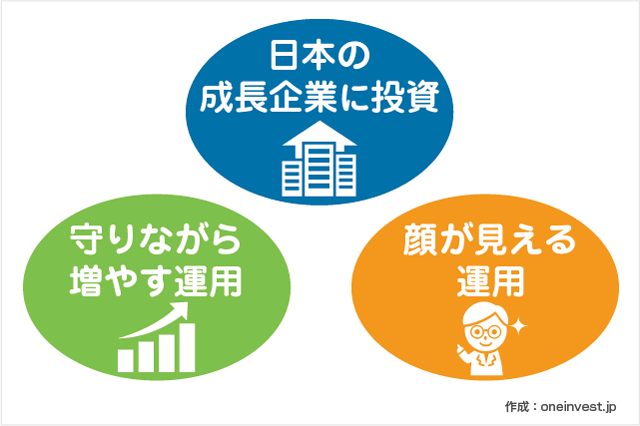

ひふみ投信の運用方針は、

- 日本の成長企業に投資

- 守りながら増やす運用

- 顔が見える運用

の3つです。

これまでのアクティブファンドとは異なったアプローチをし、手間暇をかけて良い銘柄を発掘するという姿勢。

そして、ファンドマネージャーの顔が見え、最新の意見が聞けるレポートやセミナーの開催といった、顧客との接点を築いているのがひふみ投信の特徴です。

これまで、投資信託のファンドマネージャーというのは「どこの誰が運用しているかわからない」のが当たり前でした。

しかし、ひふみ投信は透明性の高い運用を心がけ、主力銘柄については「なぜその銘柄に投資しているのか?という理由までしっかりと公開」しています。

手間暇をかけた運用と、顧客とのコミュニケーションも欠かさないひふみ投信ですが、信託報酬は年率1.078%(税込)と非常に低コストです。

一般的に販売される投資信託の平均信託報酬は1.53%(インデックスファンド含む)だと言われています。(2016年8月時点のデータ)

このように考えると、信託報酬1.078%(税込)のひふみ投信が、アクティブファンドの中ではかなりの低コストで運用していることがわかります。

もちろん、他のアクティブファンドにありがちな「買付手数料」「解約手数料(信託財産留保額)」も一切不要です。完全な「ノーロード(購入時手数料無料)」として販売しています。

また、保有期間が5年になると、信託報酬の実質割引(信託報酬減額分はひふみ投信に再投資)が受けられます。

例えば100万円分のひふみ投信を購入した場合、5年後からは毎年2,000円分のひふみ投信が無料で追加買付され、10年後からはその金額が毎年4,000円になります。

◆長期保有で信託報酬の割引

信託報酬:年1.078%(10%税込)

↓

5年後:年0.858%(実質0.2%割引)

↓

10年後:年0.638%(実質0.4%割引)

保有期間10年を超えると、信託報酬は税込でも年0.638%(税込)となります。これは、アクティブファンドでありながらインデックスファンド並の低コストとなります。

ひふみ投信がここまで人気の理由

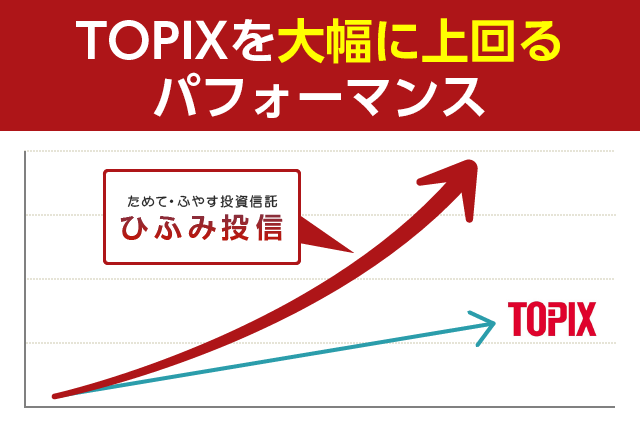

ひふみ投信がここまで人気の理由はただひとつ、「運用パフォーマンスがとても高いから」です。

独立系運用会社の中には、知名度は高いのにパフォーマンスはいまいちという運用会社が少なくありません。

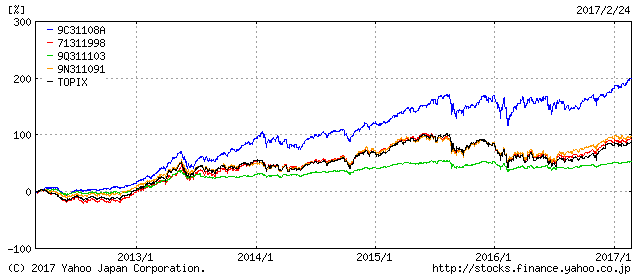

下記は、2017年2月27日時点の独立系運用会社のパフォーマンス比較(5年間)です。

- 青:ひふみ投信

- 赤:さわかみファンド

- 緑:結い2101

- オレンジ:コモンズ30ファンド

- 黒:TOPIX(東証株価指数)

資産運用では「TOPIXをどれだけ上回れるか?」がベンチマークになりますが、アクティブファンドと言えどTOPIXとほとんど変わらない運用結果、場合によってはTOPIXを下回る運用会社すら存在します。

これなら、「信託報酬の低いTOPIX連動のインデックスファンドを買っておいた方がよい」という意見が出てくるのも無理はありません。

唯一、ひふみ投信だけが圧倒的なパフォーマンスを出し続けていることがわかります。

以前のひふみ投信は運用資産100億円に満たない小さなファンドだったのですが、今では純資産400億円を超える投資信託に成長し、個人投資家を中心に多くの人がひふみ投信を選んでいることがわかります。

また、ひふみ投信は独立系運用会社の中でも最も信託報酬が低いです。

下記は、独立系運用会社の比較です。

| ファンド名 | 運用会社 | 買付手数料 | 信託報酬 | 解約手数料 | 純資産 |

|---|---|---|---|---|---|

| ひふみ投信 | レオス | 0円 | 1.078% | 0円 | 1,342億円 |

| さわかみファンド | さわかみ投信 | 0円 | 1.1% | 0円 | 3,108億円 |

| コモンズ30ファンド | コモンズ投信 | 0円 | 1.078% | 0円 | 179億円 |

| 結い2101 | 鎌倉投信 | 0円 | 1.1% | 0円 | 406億円 |

※信託報酬は税込です

※2019年11月21日時点のデータ

ひふみ投信が選ばれる理由は、高いリターン実績に加えて、「透明性の高い運用や信託報酬の低さ」といった真摯な運用をしていること、そして「隠れた日本企業を発掘する」という投資家らしい運用をしているからだと思います。

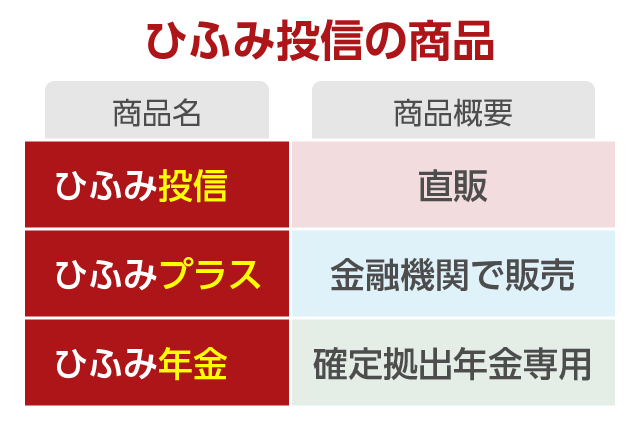

ひふみ年金とひふみプラスはどう違うの?

ひふみ投信には、「ひふみプラス」、「ひふみ年金」という商品が存在します。

※2019年には外国株式への投資に特化した「ひふみワールド」も新設されました

それぞれ、どう違うのかわかりやすく説明します。

結論から言うと、これら3つの商品はすべてマザーファンドを通じて運用するため、保有銘柄などは全く同じです。

ひふみ投信

「ひふみ投信」は、運用会社であるレオス・キャピタルワークスの直販商品です。直接販売なので最も低コストで運用できます。

前述の「5年保有で信託報酬が実質0.2%割引、10年保有で信託報酬がさらに0.2%割引」というのは、直販商品のみの特典となります。

直販商品である「ひふみ投信」を買うには、ひふみ投信に直接口座開設をする必要があります。口座開設は無料です。

ひふみプラス

カンブリア宮殿などでも取り上げられていた「ひふみプラス」は、銀行や証券会社を通じて販売される商品です。

証券会社の口座でひふみ投信を管理したい場合は「ひふみプラス」を選択します。

ひふみプラスを取り扱う証券会社には、「SBI証券」「楽天証券」「マネックス証券」などがあります。野村證券や大和証券といった大手の証券会社や銀行では取り扱っていません。

上記3社はいずれも、買付手数料0円のノーロードですが、証券会社や銀行によっては、ひふみプラスに購入時手数料を設けているところもあります。

ひふみプラスの信託報酬もひふみ投信と同じ「年1.078%(税込)」です。

ひふみプラスは、純資産が500億円を超える部分については信託報酬が0.968%(税込)、1,000億円を超える部分については信託報酬が0.858%(税込)となります。

信託報酬が割引されるのは、それぞれ500億円、1,000億円を超えた部分のみです。

2019年11月時点で、ひふみプラスの純資産総額は5,000億円を超えています。

つまり、「純資産総額が1,000億円を超える部分」の割合が大きいため、最初から直販の「ひふみ投信」よりも低い信託報酬で運用をスタートできます。

純資産総額が5,000億円の場合、ひふみプラスの信託報酬は0.891%(税込)です。

今後、純資産総額が増えるほど「純資産総額が1,000億円を超える部分」の割合がさらに増えますので、信託報酬はさらに下がります。

ちなみに、純資産総額が1兆円なら信託報酬は0.8745%(税込)まで下がります。

ひふみ投信を5年以上保有するなら直販口座の商品の方がおすすめですが、5年以内に売却する可能性がある場合は、証券会社経由で販売される「ひふみプラス」の方がコストは低くなります。

加えて、ひふみプラスを取り扱う証券会社の「SBI証券」には「投信マイレージ」というサービスがあります。

保有金額の年率0.1%(月間平均保有額が1,000万円以上なら0.2%)がVポイントで毎月還元されるため、実質的な信託報酬が低くなります。

投信マイレージサービスのポイント還元を考慮すると、「SBI証券でひふみプラスを保有する」というのは非常に良い選択肢だと思います。

ひふみ年金

「ひふみ年金」は、いわゆる「確定拠出年金専用ファンド」のことです。

国が後押しする個人型確定拠出年金(iDeCo)のために運用されるファンドは、特別に信託報酬が低く設定されています。

ひふみ年金は一般販売していないため、iDeCoを使って買う必要がありますが、信託報酬は年0.836%(税込)と圧倒的に低いです。

将来に備えてiDeCoで資産運用したい、ひふみ投信に興味があるという方は、iDeCoを活用して「ひふみ年金」に投資することで、最も低コストの状態でひふみ投信での運用が行えます。

「ひふみ年金」をiDeCoのラインナップに加えている証券会社は「SBI証券」です。

SBI証券はiDeCo最強の証券会社なので非常におすすめです。

あわせて読みたい:

投信ブロガーにも人気の信託報酬が低いiDeCoの運用商品まとめ

レオス・キャピタルワークスとISのホールディングス

ひふみ投信を運用するのは、レオス・キャピタルワークスという資産運用会社です。

レオス・キャピタルワークスの社長は、藤野英人さんなのですが、この会社は「ISホールディングス」のグループ会社です。

藤野さんはもともと、レオス・キャピタルワークスでひふみ投信を運用していたのですが、リーマンショックの煽りを受け、会社がピンチになったことがありました。

これは2009年、まだひふみ投信の純資産が10億円に満たない時の話です。

その際、ISホールディングスがレオス・キャピタルワークスの第三者割当増資を引き受け、ピンチだったレオスを救済したという経緯があります。

こうした理由から、レオス・キャピタルワークスは現在もISホールディングスのグループ会社となっています。

では、「ISホールディングス」って何の会社なの?という話になりますが、FX(外国為替証拠金取引)をやったことがあるなら一度は耳にしたことがある「外為オンライン」や「ひまわり証券」を展開する金融会社です。

証券分野だと手数料の安さやIPOでも評判の「SBIネオトレード証券」を運営する、安心できる会社です。

5年間の投資で資産は3倍超に

ひふみ投信はアクティブファンドの中でも別格の成績を残し、ベンチマークとなるTOPIXを大きく上回る結果を出し続けています。

2017年2月27日時点で過去の運用結果(5年間)を見てみると、5年前に投資した資産は3倍以上になっている計算です。

つまり、ひふみ投信に100万円を投資していれば、300万円になっています。

ちなみに、TOPIXとほぼ同等のパフォーマンスを出している「さわかみファンド」の場合、5年前に100万円を投資していても192万円程度にしかなっていません。(TOPIXインデックスファンドに投資していてもこれくらいになっています)

このように見てみると、ひとこと「アクティブファンド」と言っても、選び方次第で大きく差がつくことがわかります。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント