iDeCoとNISAの使い分け、何が違うの?どちらから始めるべき?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

政府が「貯蓄から投資へ」を促す制度としてスタートした「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」。

どちらも私たちにとってお得な制度なので、将来の資産形成やインフレ対策での活用メリットは大きいです。

しかしこのiDeCoとNISA、どちらがどう違うのか、なんとなく難しいという理由でまだ始めていない人も多いです。

いずれの制度も早く始めた方がより恩恵を受けられる仕組みとなっているので、今回は「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」の違いや使い分けについて簡単に説明したいと思います。

初心者はiDeCoから始めるのがおすすめ

これまで銀行預金しかしたことがない投資未経験の方は、まず最初にiDeCo(個人型確定拠出年金)から始めることをおすすめします。

iDeCoは2017年にリニューアルされ、原則として誰でも加入できるようになりました。例えば、自営業やサラリーマン、専業主婦など、職業に限らず誰でもiDeCoを利用できます。

・iDeCo

・イデコ

・個人型確定拠出年金

・日本版401K

・401K

・DC

iDeCoにはいろいろな呼び方がありますが、実はこれらはすべて同じ意味です。

なぜ私がiDeCoを優先して始めることをおすすめするのかというと、iDeCoは長期投資するほどメリットが大きくなるから(つまり早く始める方がお得)です。

iDeCoが持つ3つの節税メリット

iDeCoには「掛金の拠出時」、「売却益・利息・配当金の非課税」、「年金給付時の控除」の3つの段階でそれぞれ節税メリットがあります。

例えば、課税所得750万円の人が毎月2万円ずつ(年間24万円)iDeCoで積み立てた場合、30年で238万円の節税に繋がります。

iDeCoには掛金の拠出時などに手数料がかかります。しかし実は、そうしたコストを支払ったとしても「節税」の部分で確実な利益を得られるおいしい制度なのです。

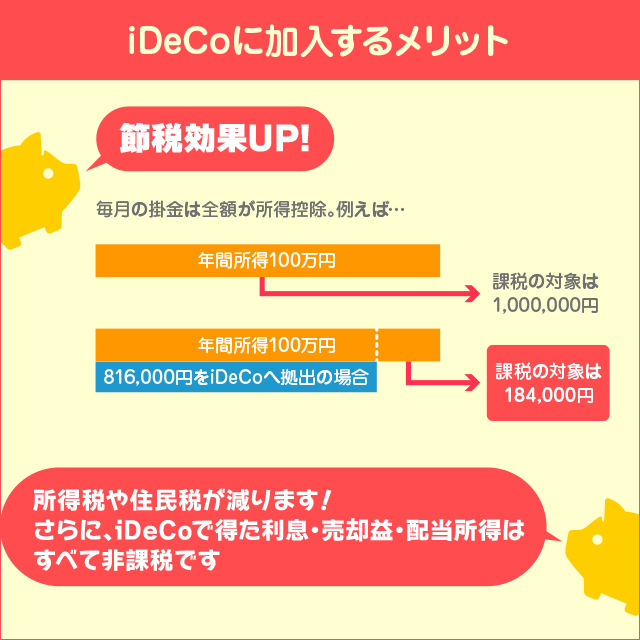

1.掛金の拠出時(確実に得する)

iDeCoは毎月最低5,000円(年間6万円)の掛金から積立方式で投資信託を購入します。

これらの掛金は「全額所得控除」となり、年間所得から差し引くことができます。つまり、iDeCoの掛金の分だけ所得税・住民税が安くなります。

毎月の掛金限度額は職業によって異なりますが、最大で毎月68,000円(年間81万6,000円)まで拠出できる人もいますので、これだけで毎年大きな節税メリットが受けられます。

投資信託での運用は利益を保証するものではありませんが、毎年の節税は確実な利益となるため、少しでも早くスタートするほど、より多くの節税ができるというわけです。

ちなみに、所得がない専業主婦の方はこのメリットは受けられません。アルバイトやパートをしていれば別ですが、元々所得がゼロの人は、そもそも所得税を支払っていないので、もちろん節税にはならないのです。

2.売却益・利息・配当金の非課税

iDeCoでは、各金融機関がさまざまな商品をラインナップしています。

そのほとんどは投資信託ですが、中には元本保証の定期預金商品もあり、およそ半数くらいの人が預金商品で運用しています。(例えばiDeCoに積み立てる資産の50%を預金商品で安全に運用し、50%を株式投資などで運用するという選択も可能)

預金商品の場合は定期的な「受取利息」が発生しますし、投資信託の中には「分配金」が受け取れるものもあります。

また、iDeCoで保有している資産を売却した時に「売却益」が発生することもあります。

投資の利益には通常約20%の税金がかかるのですが、iDeCoを通じて受け取った「利息、分配金、売却益」はすべて非課税です。

3.年金給付時の控除(確実に得する)

iDeCoで積み立てたお金は、将来「年金」として受け取ります。

通常は60歳まで解約できないのですが、加入者が死亡した時は「死亡一時金」、病気やケガで障害状態になった時は「障害給付金」として受け取ることも可能です。

通常は60歳以降に「老齢給付金」という形で、iDeCoで運用したお金を受け取ります。

一時金で受け取った場合は「退職所得控除」、年金で受け取った場合は「公的年金等控除」扱いになるため、これらのいずれのケースでも、節税につながるというわけです。

iDeCoは国民年金や厚生年金に次ぐ「将来受け取る第3の年金」として長期での運用を行います。

株価や経済の変動によって損失が生じる可能性はゼロではありませんが、

- 掛金に対する控除

- 配当金や分配金、売却益の非課税

- 給付金に対する控除

という確実な節税メリットがあるため、トータルで見て損することはまずありません。なぜなら、iDeCoは国が推進している公的な制度だからです。

あわせて読みたい:

個人型確定拠出年金(iDeCo)のやさしい説明、主婦や公務員も対象に

iDeCoとNISAの違い

| 項目 | iDeCo | NISA |

|---|---|---|

| 加入年齢 | 原則20歳以上 | 20歳以上 |

| 資産クラス | 投資信託・定期預金のみ | 株式・投資信託・保険のみ |

| 運用 | 長期運用が前提 | 運用期間は最長5年 |

※NISAには「一般NISA」と「つみたてNISA」の2種類がありますが、ここでは「一般NISA」との比較を行います。

NISA(少額投資非課税制度)は、先ほど紹介したiDeCoの節税メリットの2つめ「売却益・配当金の非課税」だけが使える仕組みです。

その代わり、いつでも自由に売却できるという点で、iDeCoとは異なります。

◆1分でわかる一般NISAのしくみ

一般NISAは制度自体が「2014年から2023年まで」に限定されています。(さらに期間が延長されるのではないかとの意見もあります)

上記の期間は、1年間に120万円までの「NISA枠」が設定されます。この枠は繰り越しができませんので、可能であれば全額使い切っておきたいところ。

NISA口座で購入した株式・投資信託の売却益・配当金・分配金などは非課税となりますが、投資によって買い付けた資産は、5年以内に売却しなければなりません。

つまり、2014年にNISA枠で購入した株式・投資信託は2019年までに利益確定することで、利益が非課税になる制度です。(通常は売却益・配当金・分配金などには約20%の税金がかかります)

iDeCoで購入した資産は、途中で売却することができるものの、原則として60歳まで解約(引き出し)できないため、長期視点に立った制度と言えます。なぜなら、「将来の年金を作りましょう」というのがiDeCoのそもそもの目的だからです。

一方で、一般NISAは「積極的に投資して、資産運用しましょう」という経済活性化が目的で作られた制度なので、短期での売却が必要となってきます。

大きな違いとしては、iDeCoでは個別株式(例えばトヨタ株とかソフトバンク株など)を購入することはできません。投資信託での運用が中心となります。

逆に一般NISAは投資信託も選べますが、個別株式や外国株式にも投資できます。

このような制度の違いがある理由には、iDeCoは厚生労働省が主導しており、NISAは金融庁が主導しているという背景があります。

私がiDeCoを推奨する理由

(職業によって異なりますが)iDeCoには毎年最大816,000円の掛金枠、一般NISAには年間120万円の非課税枠があります。

両方あわせると年間200万円以上の資金をお得な制度を活用して投資に回せます。しかし、年間200万円をすべて投資に振り向けるのは、一般消費者にとっては無理がありますよね。(もちろん、200万円の投資枠をすべて使う必要はありません)

では、どちらを先に選べばよいのか。

私が、NISAよりもiDeCoから始めることをおすすめしているのには理由があります。

それは、iDeCoは節税の分だけ確実に得する制度だからです。

NISAの非課税枠もとてもありがたいのですが、NISAはあくまでも投資の利益が非課税になるだけです。

もし、NISA口座で買った株が値下がりして5年以内に株価が戻ってこなければ、ただ損して終わりです。

値上がりすれば利益は非課税なのでお得ですが、値下がりして損をしてしまえば、節税どころか損失を被ってしまい、NISAの恩恵は何一つ受けることができないのです。

一方で、iDeCoの場合は長期の節税メリットが大きく、また投資は運用期間が長期になるほど安定した結果になりやすいので、トータルで損することがまずありません。

もちろん、ひとことで「余裕資金」と言っても、まったく使い道がなく、老後のために貯めておきたいと思うお金もあれば、子どもの大学資金など5年~10年先に使う予定があるお金もあります。

手元資金の使い道に合わせて、どちらを先に選んでも良いですし、両方を半分ずつ選ぶという利用方法でも問題はありません。

次はiDeCoの比較をおこないます。

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

6件のコメント

今月55才の会社員

これからiDeCoを始めるのは意味が無いでしょうか?

>米澤さん

意味がないことはありません。

55歳からスタートすると解約できる年齢が少し遅れますが、運用益の非課税など、iDeCoのメリットはきちんと受けられますのでご安心ください。

はじめまして。

とても参考になりました!

>例えば、課税所得750万円の人が毎月2万円ずつ(年間24万円)iDeCoで積み立てた場合、30年で238万円の節税に繋がります。

とありますが、どのような計算方法でしょうか?

参考までにご教示いただけますと幸いです。

>H&Kさん

概算ですので細かな数字は若干異なるかもしれませんが、こちらのシミュレーターが参考になりますのでご参照ください。所得税と住民税で年間約8万円、30年間で概ね240万円の節税となります。

ろうきん iDeCo節税シミュレーター

55歳です

iDeCoとニーサ同じ金額を投資するとしたらどちらがお勧めでしょうか?

>ゆかいさん

個人的にはiDeCoかと思います。