ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

昨今、話題となっている個人型確定拠出年金の「iDeCo(イデコ)」は、銀行や証券会社などで取り扱っています。

1億人の投資術ではこれまでにも様々な金融機関のiDeCoをレビューしてきました。

今回は、日本最大の銀行であるゆうちょ銀行のiDeCoについてまとめます。ゆうちょ銀行の口座を持っている人は多いと思うので、ゆうちょでiDeCoを始めようかと考えている方も多いと思います。

目次

ゆうちょ銀行のiDeCoについて

ゆうちょ銀行の個人型確定拠出年金(iDeCo)には、

- ゆうちょAプラン

- ゆうちょBプラン

の2種類があります。

しかし、現在「ゆうちょBプラン」は新規受付を休止しているため、ゆうちょ銀行で選択できるiDeCoは実質的に「ゆうちょAプラン」のみとなります。

上記の理由から、今回は「ゆうちょAプラン」の手数料体系と商品内容を評価していきます。

ゆうちょAプランで必要な手数料

確定拠出年金iDeCoで必要な手数料には、

- すべての金融機関において共通で発生する手数料

- 金融機関ごとに差がある手数料

の2つがあります。

前者についてはどの金融機関を選んでも一律で発生するiDeCoの手数料なので、比較のしようがありません。

一方で、唯一「口座管理手数料」については「金融機関ごとに差がある」ため、この部分が主な比較ポイントとなります。

個人型確定拠出年金(iDeCo)で必要な手数料まとめ

・初期費用(加入時)

国民年金基金連合会手数料:2,829円(共通)

・掛金拠出時に発生する費用

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

口座管理手数料:金融機関によって異なる(ゆうちょ銀行は260円)

・給付時にかかる費用

事務委託先金融機関手数料:440円 / 1回(共通)

・還付時にかかる費用(特例)

※限度額を超えて拠出した場合や、加入資格のない月に拠出してしまった掛金を還付する場合にのみ発生

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

・将来もし他社に移管した場合(特例)

移管手数料:金融機関によって異なる(通常は4,400円)

※税込です

※iDeCoの掛金は年単位でも支払いができます。

1年分をまとめて支払うことや、ボーナス時に増額して掛金を積立する、またはボーナス一括で1年分を支払うことが可能です。

国民年金基金連合会の手数料(月額105円・税込)は原則として掛金拠出時に支払います。つまり、掛金一括払いにすると国民年金基金連合会の手数料を11ヶ月分節約できます。

加入手数料や移管手数料はあまり気にする必要がありません。

iDeCoでは、加入の途中で金融機関を変更できます。この場合、加入手数料(他社からの移管手数料)・移管手数料(他社への移管手数料)が発生する場合があります。

新規加入についてはほとんどの金融機関が手数料0円で受付をしています。

iDeCoの金融機関を選ぶ上で最も重視すべきなのは「口座管理手数料(運営管理手数料)」と呼ばれるもので、契約する金融機関(今回の場合ならゆうちょ銀行)に支払う手数料のことです。

口座管理手数料は月額で発生するため、手数料が100円違うと年間で1,200円の差が生じます。

また、iDeCoは20歳以上60歳未満の方が加入できる制度なので、長い人は40年間に渡って運用を行うことになります。

つまり、「1,200円 × 40年間 = 48,000円」となり、たった100円の口座管理手数料が48,000円もの差につながるのです。

ゆうちょ銀行の「ゆうちょAプラン」の場合、口座管理手数料は月額260円(税込)となっています。

口座管理手数料は高いです

この、月額260円(税込)という手数料ですが、他の金融機関と比較すると高いです。

iDeCoの口座管理手数料が安いのは?銀行や証券会社の手数料を比較という記事で、主要な金融機関のiDeCoの口座管理手数料を比較しました。

その結果、ゆうちょ銀行は下から数えた方が良いくらいの順位で、大手銀行よりも高い手数料となっていました。

| 金融機関 | 口座管理手数料 |

|---|---|

| 楽天証券 | ずっと0円 |

| SBI証券 | ずっと0円 |

| マネックス証券 | ずっと0円 |

| 大和証券 | ずっと0円 |

| 三菱UFJ銀行 | 月額260円 |

| 三井住友銀行 | 月額260円 |

| 野村証券 | 288円(無料条件あり) |

| みずほ銀行 | 月額260円(無料条件あり) |

| ゆうちょ銀行 | 月額260円 |

※税込です

先ほど、iDeCoにおいて口座管理手数料は100円の差が大きな差につながると説明しました。

仮に、口座管理手数料が0円のSBI証券や楽天証券のiDeCoとゆうちょ銀行の「ゆうちょAプラン」を比較すると、

iDeCoで40年間運用した場合・・・

SBI証券・楽天証券(口座管理手数料0円)

40年間、口座管理手数料は0円

ゆうちょ銀行(月額260円)

月額260円 × 12ヶ月 × 40年 = 124,800円(税込)

という結果となり、無視できない金額になってしまいます。

この結果であれば、素直にネット証券を選択するか、もしくはメガバンクを選んだ方がメリットは大きいです。

商品ラインナップ

続いて、ゆうちょAプランで選べる投資信託商品を評価します。

iDeCoは、毎月の掛金を投資信託で運用します。(元本確保型商品も選べます)

複数の投資信託から自分で組み合わせを選ぶ必要がありますが、金融機関によって選べる投信ラインナップが異なるため、少しでも良い投資信託を揃えている金融機関を選ぶことが大切です。

良い投資信託の選び方として最も重要なポイントは

- アクティブファンドではなくインデックスファンドを選ぶ

- 信託報酬の低い低コストな投資信託を選ぶ

の2点です。

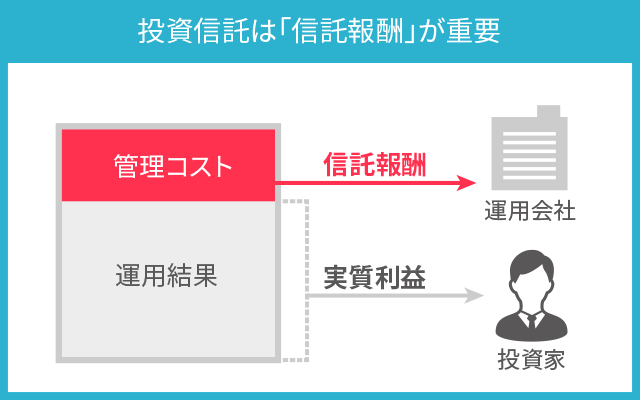

「信託報酬」とは、資産運用を行う投信会社に毎年支払う手数料のことで、運用資産額に対して年率(日割り計算)で発生します。

例えば、信託報酬が年率1%の投資信託の場合、その年のリターンが5%なら実質リターンは4%、その年の損失が-3%なら実質損失は-4%と、儲かっても損しても、一律で運用資産から差し引かれるのが特徴です。

また、信託報酬は「一定料率」で発生するため、信託報酬が年率1%の場合、運用残高が10万円の時は1年間で1,000円の手数料で済みますが、運用残高が100万円になると1年の手数料が10,000円になります。

iDeCoでは、長期積立て行うため、最終年度の積立残高は数百万円になることも珍しくありません。

仮に、最終年度の運用残高が500万円になっている場合、信託報酬が1%だと年間5万円の運用手数料がかかります。

信託報酬が0.1%下がるだけで、1年間の手数料は5,000円も下がるのです。

つまり、0.1%でも信託報酬が低い投資信託を選ぶことが将来の大きな差になるということです。

ゆうちょ銀行iDeCoのインデックスファンド

ゆうちょ銀行では、計7本のインデックスファンドが選べます。

インデックスファンドでは、投資対象が同じであれば、運用結果もほぼ同じになるため、信託報酬(コスト)のみがリターンの差になると考えてください。

▼ゆうちょ銀行で選べる7つのインデックスファンド

- TOPIXインデックスファンド(信託報酬:0.2772%)

- 日興アセットマネジメントが運用する、TOPIX(東証株価指数)に連動する投資信託。

- DC外国株式インデックスファンド(信託報酬:0.275%)

- 三井住友トラストアセットマネジメントが運用する、海外株式に投資するファンド。信託財産留保額は0.2%。

- ステート・ストリートDC外国株式インデックス・オープン(信託報酬:1.045%)

- ステート・ストリート・グローバル・アドバイザーズ株式会社が運用する、海外株式に投資するファンド。信託財産留保額は0.3%。

- 日本債券インデックスファンド(信託報酬:0.275%)

- 日興アセットマネジメントが運用する、国内債券に投資するインデックスファンド。

- 海外債券インデックスファンド(信託報酬:0.3102%)

- 日興アセットマネジメントが運用する、海外債券に投資するインデックスファンド。

- Jリートインデックスファンド(DC)(信託報酬:0.55%)

- アセットマネジメントOneが運用する、国内の不動産(リート)に投資するインデックスファンド。

- DIAM外国リートインデックスファンド<DC年金>(信託報酬:0.583%)

- アセットマネジメントOneが運用する、世界の不動産(リート)に投資するインデックスファンド。

※税込です

※信託財産留保額は解約時に発生する費用。記載がないファンドは0円。

上記を見ての私の評価は、信託報酬が高いという一言に付きます。

インデックスファンドは、TOPIX(東証株価指数)などの指数に連動して動く投資信託です。

前述のとおり、運用会社が異なっても、連動する指数が同じ投資信託を選べば、運用結果は同じとなり、リターンの差は信託報酬の差にのみ表れます。

他社のインデックスファンドとのコスト比較

他の金融機関がラインナップに加えているインデックスファンドと、信託報酬を比較すると以下のようになります。

| 運用先 | 国内株式 | 外国株式 | 国内債券 | 海外債券 | 平均 |

|---|---|---|---|---|---|

| SBI証券 | 0.154% | 0.10989% | 0.132% | 0.154% | 0.1374725% |

| 楽天証券 | 0.176% | 0.1727% | 0.154% | 0.187% | 0.172425% |

| マネックス証券 | 0.165% | 0.10989% | 0.132% | 0.154% | 0.1402225% |

| 野村證券 | 0.209% | 0.242% | 0.176% | 0.231% | 0.2145% |

| 大和証券 | 0.275% | 0.275% | 0.275% | 0.253% | 0.2695% |

| 三菱UFJ銀行 | 0.44% | 0.66% | 0.44% | 0.66% | 0.55% |

| 三井住友銀行 | 0.176% | 0.275% | 0.176% | 0.231% | 0.2145% |

| みずほ銀行 | 0.165% | 0.22% | 0.154% | 0.187% | 0.1815% |

| ゆうちょ銀行 | 0.2772% | 0.275% | 0.275% | 0.3102% | 0.28435% |

※税込です

※2019年5月末時点の情報です

※SBI証券のiDeCoは「セレクトプラン」で比較しています

※三菱UFJ銀行のiDeCoは「ライトコース」で比較しています

上記を見てみると、SBI証券とマネックス証券の2社が特に信託報酬が低い「良い投資信託」をラインナップに加えていることがわかります。(楽天証券も健闘していますが)

加えて、SBI証券・マネックス証券・楽天証券は3社とも「口座管理手数料を0円にしている」ため、口座管理手数料の面でも優位です。

SBI証券のインデックスファンドの平均信託報酬「0.12725%」と、ゆうちょ銀行のインデックスファンドの平均信託報酬「0.2585%」を比較すると以下のような結果となります。

◆前提条件

・毎月の掛金は2万円(年間24万円)

・運用期間は40年間(20歳から60歳まで)

・運用リターンは年率6.4%とする(リスクマップを参照)

・年間平均リターン6.4% - 年間信託報酬 = 利回りとする

・iDeCoの諸経費は考慮しない(諸経費を考慮した場合、さらに差が大きくなります)

◆結果

SBI証券のiDeCo(セレクトプラン)で運用

4,290万円になります。(積立総額960万円、利益3,330万円)

(期待利回り6.4 - 平均信託報酬0.12725 = 実質利回り6.27275%で計算)

ゆうちょ銀行でiDeCoで運用

4,139万円になります。(積立総額960円、利益3,179万円)

(期待利回り6.4 - 平均信託報酬0.2585 = 実質利回り6.1415%で計算)

40年間の運用で151万円の差が生じます。

SBI証券のiDeCo(セレクトプラン)と、ゆうちょ銀行のiDeCoでは信託報酬の差は年0.13125%しかありませんが、たった0.1%程度の差でも、長期の運用ではこれだけの大きな差が生じます。

こちらの積立シミュレーターで運用結果を試算できます。

(毎月の積立額を2万円、積立期間を40年間、利回りを6.27275%と6.1415%で比較してみてください)

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

元本確保型商品は選ぶべきではない?

ゆうちょ銀行のiDeCoは、「元本確保型商品(預金商品)」がすごく多いのが特徴です。

元本確保型商品を選んでおけば、ゆうちょ銀行の定期預金商品で運用ができ、元本割れも絶対に起こりません。

- 投資信託は元本割れが怖い

- 元本確保型商品なら安心

という理由から、iDeCoで定期預金商品を選択する人も多いのですが、実はここに大きな落とし穴があります。

前述のように、iDeCoには口座管理手数料などの毎月発生する手数料が存在します。

つまり、iDeCoの手数料相当額を上回るリターンを生み出さなければ、実質的には支払った手数料の分だけマイナスリターンになってしまいます。(ここで言う手数料とは信託報酬のことではなく、口座管理手数料のことです)

つまり、元本確保型商品を選ぶということは「毎月支払う手数料分は確実に損する」ことと同じです。

もっとも、それを考慮しても「節税メリット」が大きいのがiDeCoの特徴なのですが、投資信託の中には極めて安全な運用で元本確保型商品よりも大きなリターンを出せる商品があります。

また、将来的なインフレ(物価上昇)を考慮すると、定期預金で長期運用することにも大きなリスクがあります。

できれば投信商品での運用を目指すことをおすすめします。

私はSBI証券のiDeCoを利用しています

私自身、SBI証券でiDeCoを契約しているのですが、やはり楽天証券やSBI証券といったネット証券は競争力があります。

また、メガバンクの中では「みずほ銀行」が優れた投信商品を揃えているのですが、みずほ銀行は一定の条件を満たさなければ「口座管理手数料」が0円にならないため、SBI証券と比較するとやや見劣りします。

「ネット証券は信頼できない」という理由で、ゆうちょ銀行などの信頼のおける金融機関を選ぶ人も多いと思います。

しかし、上記で試算してみたとおり、長期の運用で数百万円の差が出てくるのであれば、話はまったく別問題です。

ちなみに、iDeCoの資産は信託銀行で分別管理されるので、万が一金融機関が破綻しても積立した年金資産に影響が及ぶ心配はありません。

また、信託先である信託銀行が破綻しても、顧客資産は分別管理されているため守られます。

もし、将来ネット証券が破綻しても、顧客資産は安全に管理されているので安心して運用できます。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

いつもお世話になっています。

妹(51歳)がゆうちょでアルバイトをしています。局長にidecoを勧められて、idecoの積立を検討しています。

TOPIX インデックスファンド

(個人型年金向け)

DC外国株式インデックスファンドL を

考えています。

DC外国株式インデックスファンドLは

信託報酬(0.275%)

信託財産留保額(0.2%)とあります。

手数料は0.475%という事でしょうか?

宜しくお願いします。

>ゆずっこさん

コメントありがとうございます。

信託報酬は運用資産に対して年率で継続的に発生する手数料です。(徴収は日次で行われます)

信託財産留保額は、投資信託の解約時に一度だけ発生する手数料です。

ですので「手数料は0.475%」ということにはなりません。

また、ゆうちょ銀行のiDeCoはコストが高い商品が多いため、個人的にはあまりおすすめできません。

長期的な資産運用ではわずかなコストが将来得られる果実に大きな影響を与えます。果実は少しでも大きい方がよいでしょう。

大切なお金の話ですから、銀行や証券会社の営業マンに相談するのではなく、ご自身で本屋さんに行き、iDeCoに関する特集を組んだ雑誌などを読んで学ばれることを強くおすすめします。