確定拠出年金iDeCoは「ひふみ年金」で決まり?ひふみプラスとの違いなど

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

独立系の資産運用会社としてテレビ「カンブリア宮殿」で紹介されてから、大人気となっているレオス・キャピタルワークスの「ひふみ投信」。

その運用実績から「ひふみに預ければお金が増える」というほど評判で、投資家からの受託資産残高は増加し続けています。

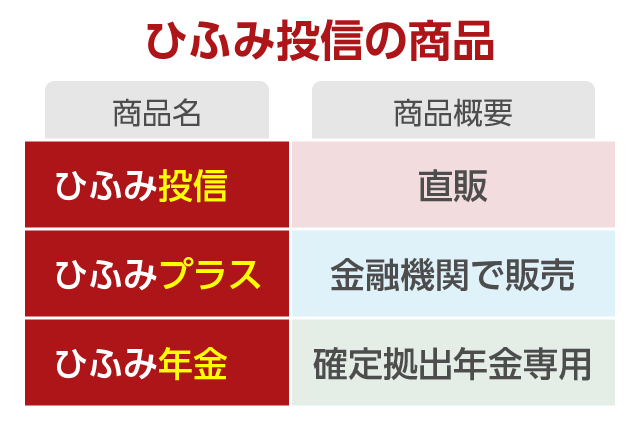

ひふみ投信には、

の3つの種類がありますが、今回は個人型確定拠出年金iDeCoで購入できる「ひふみ年金」の特徴と、その他のひふみシリーズとの違いについてまとめたいと思います。

ひふみ年金の特徴

「ひふみ年金」は、ひふみ投信のDC専用(確定拠出年金専用)商品として販売しています。

確定拠出年金専用ですので、一般的な投資信託と同じように購入することはできません。

確定拠出年金についてはこちらの記事で紹介していますが、国民年金や厚生年金とは違う第3の年金として注目されている「年金」で、原則としてすべての人が加入できます。

一般的に、確定拠出年金専用の投資信託は、

- 買付手数料が0円

- 信託報酬が低めに設定されている

というメリットがあるため、お得感があります。

詳しくは後述しますが、ひふみ投信も同じく、積立をするのであればひふみ投信やひふみプラスよりもひふみ年金が一番お得に運用できます。

ただし、確定拠出年金は

- 職業によって掛金の上限が異なる

- 原則として60歳まで引き出しができない

といった特徴があります。(これはひふみ年金に限らず、確定拠出年金の制度自体の特徴です)

独自の企業分析で圧倒的なリターンを実現

レオス・キャピタルワークスの「ひふみ投信」や「ひふみプラス」がここまで注目されているのは、いくつかの理由があります。

まず、ファンドを運用するファンドマネージャーの藤野英人氏が、「カリスマ」と呼ばれるほど業界では有名な人物であることです。

藤野英人氏の特徴として、実際に足を使って企業に訪問し、今は小さいけど企業として実力があり、将来有望な銘柄を発掘して投資をするということがあげられます。

お宝銘柄を発掘することや、将来性のある企業へ投資できるという社会貢献的な意味合いでも、ひふみ投信の投資方針は高い評価を得ています。

そして何よりも、その結果としてTOPIX(東証株価指数)を上回る圧倒的なリターンを継続しているからです。

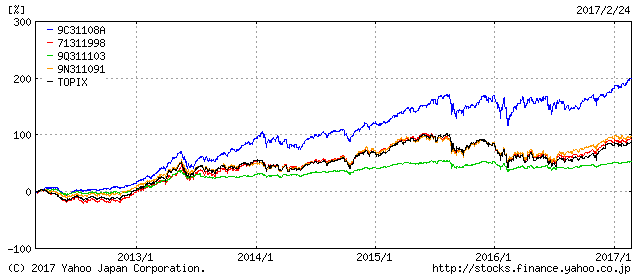

下記は、2017年2月27日時点の独立系運用会社のパフォーマンス比較(5年間)です。

- 青:ひふみ投信

- 赤:さわかみファンド

- 緑:結い2101

- オレンジ:コモンズ30ファンド

- 黒:TOPIX(東証株価指数)

資産運用業界では「TOPIXをどれだけ上回れるか?」が優劣を判断する指標となります。

上記のグラフを見てみると、TOPIXとほとんど変わらない運用結果、場合によってはTOPIXを下回っている運用会社すら存在します。(TOPIXを下回っている緑のグラフは、結い2101という投資信託です)

一方で、ダントツのリターンを上げている「青のグラフ」が、ひふみ投信です。グラフで比較すると、その凄さが別格であることがわかると思います。

私は常々「コストの高いアクティブファンドではなく、低コストなインデックスファンドを買うべきだ」という意見を述べています。

これは、多くの著名投資家の考え方とも合致していますし、過去の歴史を振り返ってみても、アクティブファンドは「運用者に支払う手数料が高すぎるためにリターンが低い = 投資家が儲からない」結果になっているからです。

しかし、ひふみ投信は「アクティブファンドでありながら低コストで運用され、その結果リターンも出し続けている」という極めて特別な存在であるため、ここまで注目が集まっています。

私自身も、ひふみ投信は数少ない「投資しても良いと思えるアクティブファンド」だと考えています。

もちろん、将来的にひふみ投信が上記のようなリターンを出し続けられる保証はありません。

しかし、少なくとも過去5年間の結果を見る限りでは、「ひふみに預ければお金を増やし続けてくれるのではないか?」と思わせるだけの説得力があるのも事実です。

ひふみ年金を買うなら

SBI証券のiDeCoで選びたいおすすめ投資信託5選 2022年版

ひふみ投信やひふみプラスとの違い

先ほど、ひふみ投信には、

- ひふみ投信

- ひふみプラス

- ひふみ年金

の3つがあると説明しました。(これに加えて2019年に新規設定された「ひふみワールド」という商品があります)

これらの違いについてですが、基本的にすべて同じひふみ投信だと思って問題ありません。では、具体的になにが違うのかというと「取扱の形式」が違います。

◆ひふみ投信

レオス・キャピタルワークス直接販売する投資信託の名前。

◆ひふみプラス

証券会社を通じて販売する「ひふみ投信」のことをひふみプラスと呼びます。中身は同じですが、証券会社の販売手数料が入るので、コスト面で差があります。

◆ひふみ年金

前述のとおり、確定拠出年金専用のファンドなので、一般販売は行われていません。直販もなく、証券会社を通じて個人型確定拠出年金 iDeCoなどに申込、年金運用として選択できるファンドです。

もちろん、投資信託の中身は同じです。

上記の3つは販売形式が異なるため、手数料に差があります。

直販となるひふみ投信の信託報酬(継続して発生する運用者の手数料)は年1.078%(税込)です。

直販ならではのメリットとして、「5年保有で信託報酬が実質0.2%割引、10年保有で信託報酬がさらに0.2%割引」という特徴があります。

つまり、年1.078%(税込)の信託報酬は、5年保有で年0.878%となり、10年保有し続ければ年0.678%となり、段階的に信託報酬(コスト)が小さくなります。

一方で、証券会社を通じて販売されるひふみプラスは、証券会社によっては購入時手数料が発生します。(SBI証券なら購入時手数料0円のノーロードです)

信託報酬は0.1.078%(税込)と直販のひふみ投信と同じですが、保有年数に応じた割引はありません。

その代わり、ひふみプラスの純資産が500億円を超えると、500億円を超えた部分の信託報酬が年0.968%(税込)に、1,000億円を超えると1,000億円を超えた部分が年0.858%(税込)の信託報酬となります。

ちなみに、記事更新時点(2019年11月)で「ひふみプラス」の純資産は5,900億円を超えていますので、実質的な信託報酬は年1.078%(税込)よりも低いです。

5年以内の売却を考えているなら、直販よりも「ひふみプラス」の方がお得です。さらに長期の保有であれば、直販の「ひふみ投信」の方が長期的にはお得になります。

ちなみに、SBI証券には投信マイレージというサービスがあります。

これは、投資信託の保有金額の年率0.1%(月間平均保有額が1,000万円以上なら0.2%)をVポイントとして還元する仕組みで、実質的な信託報酬の割引につながります。

つまり、SBI証券でひふみプラスを購入するとかなりお得です。

そして、ひふみ年金ですが、こちらは最初から信託報酬が年0.836%(税込)に設定されています。

確定拠出年金専用ファンドなので、購入時手数料も0円、信託報酬も低めに設計された特別なファンドです。

もし、長期的にひふみ投信での積み立てを行いたいということであれば「ひふみ年金」は最もメリットの大きい商品となります。

もちろん、個人型確定拠出年金iDeCoでは、複数の投資信託に分散投資をするのが基本ですので、リターン追求型の「ひふみ年金」と、安定性の高い「国内債券ファンド」などで運用し、将来の年金を作ることもできます。

ひふみ年金が買える金融機関

ひふみ年金を購入するには、まず最初にどの金融機関で個人型確定拠出年金(iDeCo)を始めるかを決める必要があります。(金融機関は途中で変更することも可能)

記事更新時点(2019年11月15日)で、ひふみ年金を扱う金融機関は、

- ネット証券・ネット銀行

- SBI証券、マネックス証券、松井証券、イオン銀行

- 証券会社

- 野村證券、大和証券、東海東京証券、損保ジャパン日本興亜DC証券

- 大手銀行・信託銀行

- 三菱UFJ信託銀行

- 地方銀行

- 福岡銀行、北陸銀行、北越銀行、八十二銀行、百五銀行

- 信用金庫

- 信金中央金庫(一部信用のみ)

- 保険会社

- 住友生命保険、日本生命

となっています。

例えば、みずほ銀行などでiDeCoの口座を作ってしまうと、ひふみ年金は買うことができません。

上記の中でもやはりおすすめなのは、SBI証券です。

こちらの記事でiDeCoの手数料を比較していますが、金融機関を選ぶ上で最も重要である「口座管理手数料(運営管理手数料)」が、SBI証券のiDeCoであればずっと無料です。

例えば、福岡銀行のiDeCoの場合、口座管理手数料が月額309円(税込)かかるので、手数料だけでSBI証券とで毎年3,708円の差が付きます。

ひふみ年金を取り扱っており、手数料にも優れた金融機関ということであれば、SBI証券は圧倒的に有利です。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント