投資信託の手数料はなぜ高い?儲からない理由と間違いのないファンド選び

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

銀行や証券会社の担当者からおすすめされた投資信託を買ったけど全く儲からない。

こうした声をよく聞きます。

なぜ投資信託が儲からないのか。その理由は投資信託の手数料にあります。

資産運用の真実をお話すると、「投資の世界では、高い手数料を支払ったからといってリターンが大きくなるとは限らない」という事実があります。

つまり、「リターンが同じなら少しでも手数料が低い投資信託の方が有利になる」ということです。

しかし、銀行や証券会社の営業マンは、

- 手数料が高いほど高リターンが見込めるように思わせる

- そもそも投資信託の手数料について説明をしない

といったカラクリで高コストな投資信託を販売します。

なぜ彼らが手数料が高い投資信託を売るのかというと、手数料が高い投資信託ほど「販売側である銀行や証券会社の儲けが大きいから」です。

もっとも、ここ数年は金融庁がフィデューシャリー・デューティー(受託者責任)を重視し始めたこともあり、より顧客目線に立った投資信託の設計や販売方針に変わってきています。

この記事では、

- 投資信託が儲からない理由

- 投資信託の手数料の仕組み

- 間違いのない正しいファンドの選び方

について資産運用が初めての方でもわかりやすく解説します。

この記事を読めば、資産運用の初心者でも「儲かる投資信託」を自分の力で見つけられるようになります。

目次

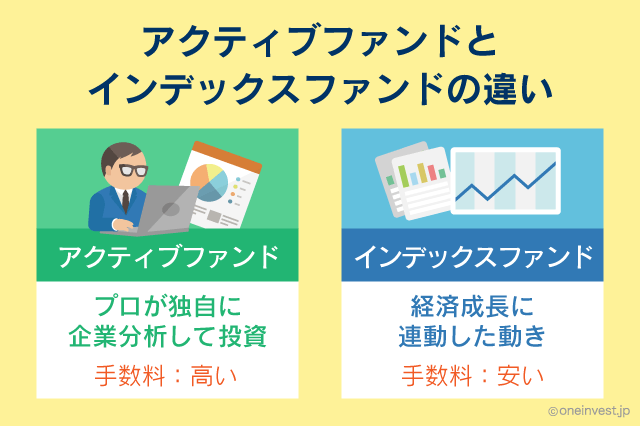

アクティブファンドは手数料が高い

投資信託には大きく分けて

- インデックスファンド(パッシブファンド)

- アクティブファンド

の2つがあります。

インデックスファンドというのは、日経平均株価やTOPIX(東証株価指数)などの指数に連動するタイプの投資信託です。

特定のルールに則ってどの銘柄をどれくらい買うかがコンピューターで算出できるので、運用コストが小さく済みます。

景気が良くなり、日経平均株価が上昇すればインデックスファンドもそれに伴って上昇するので、企業の利益の蓄積や、経済成長の恩恵を受けやすい投資信託です。

一方、アクティブファンドというのは、資産運用会社のファンドマネージャーが詳細に銘柄分析をして投資を行うタイプの投資信託です。

どの銘柄を買うべきか、人の手で詳しく分析するので、運用コストが高くなります。また、リターンを追求するために積極的な売買を行うため、売買手数料も大きくなりがちです。

アクティブファンドは、景気変動に関係なく、ファンドマネージャーの腕前次第でリターンが決定する投資信託です。

銀行や証券会社が積極的に販売しているのは「手数料の高いアクティブファンド」です。

日本では大手銀行や証券会社が絶大な影響力を持っているという歴史からも、アクティブファンドを買わされている投資家が非常に多く、この問題が今になって指摘されています。

手数料の高さは問題視されている

金融庁によるフィデューシャリー・デューティー(受託者責任)に関する言及も、こうした問題を改善していく必要があると判断してのことです。

2017年6月25日の日経ヴェリタスに、米モーニングスターCEOであるクナール・カプール氏のインタビューが掲載されていました。

例えばヘッジファンドの成績が悪いのはあまりにも高コストだからだ。いくら戦略が正しくても高コストであれば長期的には負けることが広く知られてきた。

(金融庁によると日本の純資産上位5投信の平均信託報酬は16年3月時点で年1.5%と米国の5.5倍です。)

我々が2年に一度実施している投信市場の国際比較では15年調査で日本は25カ国中で、下から2番目だ。コストの高さなどが低評価の一因だ。

米国では純資産上位の「売れ筋」投信5本中、4本がインデックス型だが、日本はすべてアクティブ型だ。

独立系FAが未発達で、販売チャネルの大半が金融機関。販売手数料や信託報酬の高い投信が優先的に売られ続けている。金融庁はフィデューシャリー・デューティー原則をテコにこうした状況を変えようとしている。

出典:日経ヴェリタス

私がいまお伝えした内容が、ほぼそのまま語られていました。

手数料が高すぎて日本の投信は儲からない

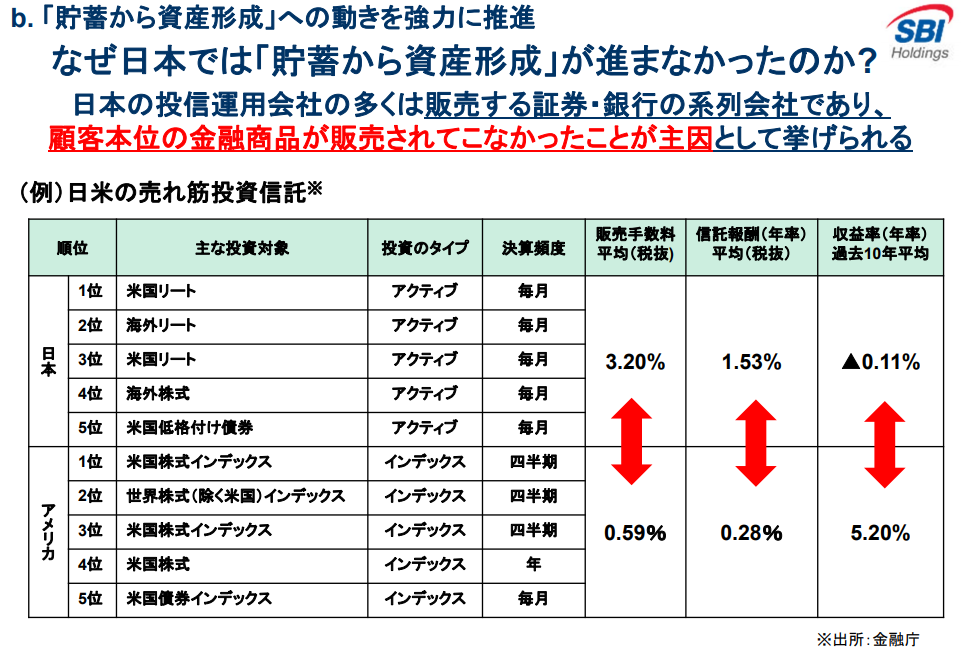

また、SBIホールディングスの北尾吉孝社長もこのように発言していました。

「日本人が投資に対して消極的なのは、大手証券会社が手数料の高い投資信託を売ってきたから。

その結果、日経平均株価がどれだけ上昇しても投資信託の手数料が高すぎて個人投資家が儲からず、儲かったのは証券会社だけだった。

低コストな投資信託が普及しているアメリカでは、株価が上がれば個人投資家が儲かるので投資に対する印象が良い。」

その時に示されていたプレゼンテーション資料がこちらです。

出典:SBIホールディングス

先ほどのクナール・カプール氏のインタビューで「米国では純資産上位の「売れ筋」投信5本中、4本がインデックス型だが、日本はすべてアクティブ型」という発言がありましたが、その内容をそのまま示した資料です。

ちなみに、この資料のデータの出所は「金融庁」であり、金融庁もこうした問題に対して危惧していることがわかります。

投資信託の手数料の差が、国民の「投資に対する印象」を左右していたというのはあながち間違いではないかもしれません。

日本人

売れ筋投資信託を買った人の過去10年間の平均リターンは年率0.11%の損失であり、投資信託を買っても儲からない結果に。

その理由は高すぎる「販売手数料」と「信託報酬」にある。(購入者が損失を被り、証券会社などの販売側がボロ儲けしていた)

アメリカ人

売れ筋投資信託を買った人の過去10年間の平均リターンは年率5.20%であり、「投資 = 儲かる」という印象が強い。

なぜ投資が儲かるのかというと、投資信託の販売手数料・信託報酬が日本と比較して安いからである。

インデックスファンドの方がリターンが高い

続いて、2017年6月4日の日経ヴェリタスでも同様の内容が取り上げられていたので引用します。

とても重要なことを語っていますので、熟読することをおすすめします。

パッシブ型ファンド = インデックスファンドのことです。

なぜインデックスとの連動を目指すパッシブ型ファンドに資金が集まるのか。それは

①長期になるほどリターンがアクティブ型を上回りやすい

②成績のバラツキが小さい

③値動きの理由がわかりやすい主にこの3つの理由で説明できる。

国内公募投信の今年3月までの10年間の成績(年率換算)をみると、日本株、海外株ともに課税前分配金再投資ベースのリターンはパッシブ型がアクティブ型を大きく上回っている。

これは世界的な傾向だ。

昨年末まで5年間で各国のアクティブ型国内株投信と株価指数の勝ち負けをみてみると、日本と欧州で7割強、米国で9割弱、他の大半の国でも7~8割のアクティブ型投信が指数に負けた。

最大の要因はコスト負担だ。日本株投信の信託報酬はアクティブ型では年1.5%程度だがインデックス型は0.5%前後。

最近は同0.1~0.2%程度の超低コスト投信も増えている。アクティブ型は相対的に銘柄の入れ替えも多く、売買コストもかさむ。

出典:日経ヴェリタス

世界有数の大富豪であり投資家のウォーレン・バフェット氏も以前から何度も「低コストのインデックスファンドを選びなさい。そうすれば9割の投資家よりも上手くやれるでしょう。」と語っています。

それとまったく同じことを、モーニングスターCEOのクナール・カプール氏も指摘していました。

上記の資料のとおり、7~8割のアクティブファンドは、長期のリターンでインデックスファンドに負けています。その理由は手数料(信託報酬)の高さにあります。

もちろん、3割のアクティブファンドはインデックスファンドよりも優秀な成績を出していると言えますが、そうした「お宝」を見つけるのは至難の業です。

ちなみに、インデックスファンドよりも優秀な成績を収めた上位3割のファンドは、コロコロと入れ替わっています。

つまり、「昨日の勝者は今日の敗者」であり、私たち個人投資家が、勝ち続けるアクティブファンドを選び続けることや、長期的に勝ち続ける特定のアクティブファンドを見つけ出すことは極めて難しいのです。

安定した資産運用で財産を増やしたいのであれば、「低コストなインデックスファンド」を選ぶことは非常に重要です。

シミュレーターで将来の利益を試算する

積立シミュレーターを使って、実際にリターンにどれくらいの差が生じるのか試算してみました。

運用期間を20年間、投資リターンを年率5.5%、毎月の積立額を5万円とした場合。

パターン1:

インデックスファンドに投資した場合、信託報酬(投資信託の手数料)の平均は0.5%程度なので「5.5% - 0.5% = 5.0%」を利回りに設定します。

上記の記事でもあったように、最近は0.1%~0.2%の超低コスト投信も増えていますから、超低コストインデックスファンドを買うのであれば「5.5% - 0.1% = 5.4%」を利回りに設定しても良いでしょう。

パターン2:

アクティブファンドに投資した場合、信託報酬(投資信託の手数料)の平均は1.5%程度なので「5.5% - 1.5% = 4.0%」を利回りに設定します。

「パターン1」と「パターン2」を比較してみると、毎月5万円の積立をした場合で、221万円の差が生じました。

さらに手数料が低い「超低コストインデックスファンド」を選んだ場合なら319万円の差になります。

コストの違いだけで運用結果にこれだけの差が生じるのは、資産運用には「複利効果」が働くからです。

低コストなインデックスファンドは、複利でリターンが雪だるま式に増加します。

一方で、高コストなアクティブファンドは、コストが複利で大きくなり、私たちの資産を雪だるま式に破壊するのです。

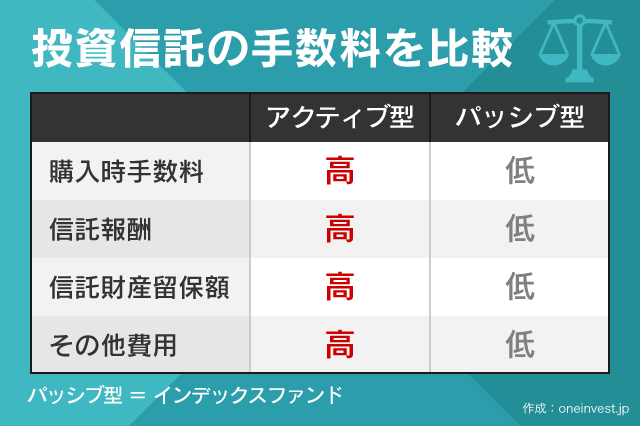

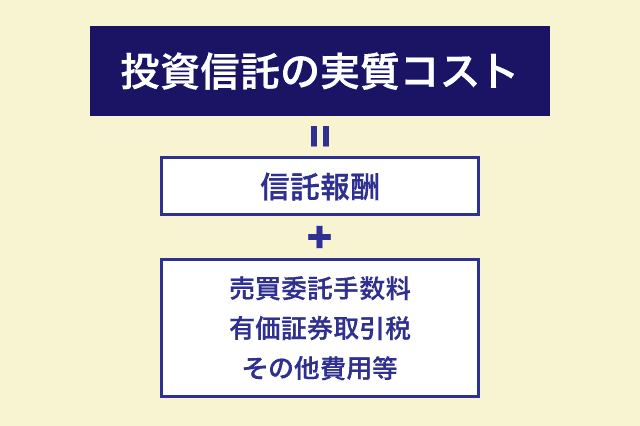

投資信託の手数料

投資信託には大きく4つの手数料がかかります。

- 購入時手数料

- 信託報酬(運営管理費用)

- 信託財産留保額

- その他費用・手数料

4つの手数料を理解することで、投資信託の選び方が理解できるようになります。

購入時手数料

購入時手数料(申込手数料・買付手数料)は、販売会社が受け取る手数料です。

つまり、投資信託を販売した銀行や証券会社などの売上に相当します。文字通り、購入時にのみ一度だけ発生する手数料です。

購入時手数料は「3.3%(税込)が上限」になっていることが多く、手数料は販売会社に委ねられます。

例えば、証券会社Aで買うと3.3%(税込)の手数料がかかるが、証券会社Bでは1.1%(税込)の手数料で販売されているというケースがあります。

また、購入時手数料が0円の投資信託のことを「ノーロード投信」と呼びます。

一般的に、アクティブファンドは購入時手数料が必要であり、インデックスファンドは「ノーロード」であることが多いです。

購入時手数料は、投資信託を購入する前に、あらかじめ「何年くらいで売却するか?」を想定した上で、年換算することをおすすめします。

例えば、運用期間を5年とし、5年程度での解約を想定している場合、購入時手数料が3%なら「3% ÷ 5年間 = 年間0.6%の手数料」と考えます。

こうすることで、「想定リターン - 信託報酬(年率) - 購入時手数料(年換算) = 実際に得られる想定リターン」がわかるので、投資信託がどれくらい儲かりそうかをシミュレーションできます。

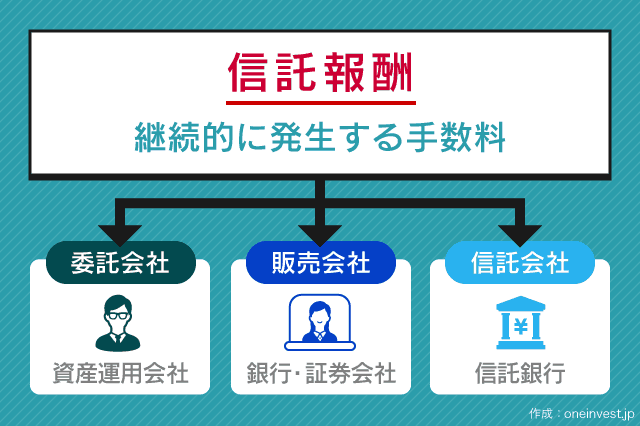

信託報酬

投資信託の手数料の中で最も重要と言われているのが「信託報酬」です。

信託報酬は、下記の3つを合算したものとなります。

委託会社への手数料

ファンドの運用・調査、受託会社への運用指図、基準価額の算出、目論見書の作成などにかかる費用。

つまり、資産運用会社(ファンドマネージャー)に支払う報酬です。

販売会社への手数料

交付運用報告書等各種書類の送付、顧客口座の管理、購入後の情報提供などにかかる費用。

販売する銀行や証券会社は、信託報酬の一部も手数料として得ています。つまり、購入時手数料0円のノーロード投信を販売しても、信託報酬の部分でしっかりと売上を上げているわけです。

受託会社への手数料

ファンドの財産の保管および管理、委託会社からの運用指図の実行などにかかる必要。

受託会社とは、主に「信託銀行」のことです。信託銀行は「資産の管理・指図どおりに売買実行」をするだけですから、手数料率は最も低いです。

投資信託を運用するにあたっての「必要経費」となります。

信託報酬の内訳は投資信託によって異なりますが、主に資産運用会社(ファンドマネージャー)に支払う報酬、販売会社への手数料です。

信託報酬がなぜ「最も重要」と言われるのかというと、信託報酬は年率で発生する手数料だからです。

信託報酬が年率1%の場合、その投資信託を保有している期間中は毎年、資産に対して1%の手数料が差し引かれます。(実際は日割り計算です)

言い換えると、本来なら年間5%のリターンが出る投資でも、信託報酬によって実質リターンが4%になるということです。

また、1年で2%の損失を被った投資でも、信託報酬(コスト)は確実に発生するのでこの場合は実質損失は3%となります。

こうした理由から、投資信託でリターンをシミュレーションする場合は「想定年率リターン - 信託報酬(年率) = 実際に得られる想定年率リターン」として計算することが重要です。

アクティブファンドの場合、信託報酬が年間2%を超える投資信託も存在します。

仮に、投資の結果が年間4%のリターンであっても、信託報酬が2%の場合、リターンの半分が手数料として取られてしまう計算となります。

これが、高コストな投資信託を買うと儲からない最大の理由です。

信託財産留保額

信託財産留保額は、わかりやすくいうと「解約手数料」のことです。

投資信託は、多くの投資家から資金を集めて資産運用を行う仕組みです。

この際、投資家から解約の申込が入ると、集めていた資金の一部を解約者に返還するために、保有していた資産を売却する手間が生じます。

もちろん、資産売却にかかる売買手数料も生じます。

こうした手数料を、その投資信託を保有している「残った投資家」に負担させるのは申し訳ないので、解約者が解約のペナルティとして自分で負担してくださいよというのが、信託財産留保額の意味です。

信託財産留保額は微々たるものなので気にする必要はありませんが、最近はインデックスファンドを中心に「信託財産留保額0円」の投資信託も増えています。

やはり、信託財産留保額においてもアクティブファンドは高めに設定されているという事実があります。

その他の費用・手数料

その他費用・手数料に関しては具体的な手数料率が目論見書で開示されていません。(運用実績として、交付運用報告書に記載されるので、報告書を見れば手数料等を調べることは可能です)

「その他の費用・手数料」とは主に、

- 監査法人へ支払う監査費用(必要経費)

- 株式等の資産の売買手数料

- 為替ヘッジなどに必要なコスト

- 海外で資産を保有する場合に必要なコスト

などがあります。

基本的にはすべて、投資信託を運用するための「必要経費」なのですが、上記でも指摘されているとおり「アクティブファンドは必然的に売買回数が多くなる = 売買手数料が高くなる」という隠れた事実も存在します。

アクティブファンドは信託報酬だけではなく、売買手数料の面で見ても不利になりやすいのです。

間違いのない正しいファンドの選び方

最後に、間違いのない正しい投資信託の選び方を解説します。

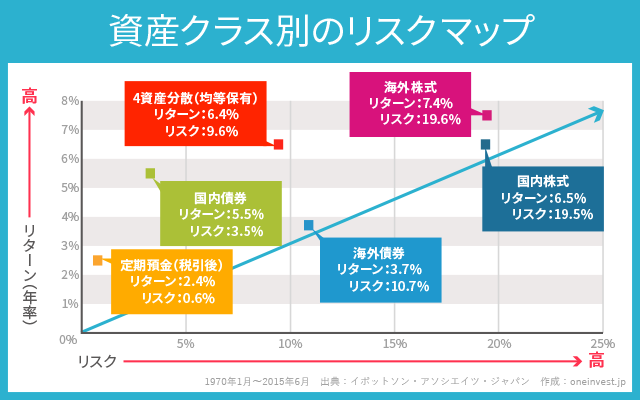

資産運用の基本は、上記に示した「国内株式・国内債券・海外株式・海外債券」の4つの資産をバランスよく持つことです。

この他に、新興国株式・債券やREIT(不動産)、コモディティ(商品)などをお好みで組み合わせていくのが資産運用の基本です。

これらの資産クラスすべてに「インデックスファンド」が存在します。

例えば「国内株式インデックスファンド」や「海外債券インデックスファンド」と言った具合です。

資産運用はリスクのあるものなので、必ずしもこうなるとは言えませんが、下記のリスクマップを参考にすると、資産クラスごとの期待リターン(年率)が予想できます。

国内株式に投資をすると、長期的には年率5%~7%のリターンに収まる可能性が高いです。

4つの資産クラスに分散投資すれば、リスクを抑えながら年率6.4%程度のリターンが見込めることを上記の図は示しています。

前述の通り、これらのリターンに対して、投資信託の場合は信託報酬という手数料が発生しますから、「期待リターン - 信託報酬(年率) = 実際に得られる期待リターン」として考える必要があります。

低コストなインデックスファンドは、下記の記事が参考になると思います。

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

- eMAXIS Slimシリーズ

- ニッセイインデックスファンド

- たわらノーロードシリーズ

- 三井住友インデックスファンド

- iFreeシリーズ

あたりはいずれも、低コストなインデックスファンドとして優秀で、投信ブロガーからも高い評価を獲得している投資信託です。

超低コストファンドのeMAXIS Slim

この中でも特に「eMAXIS Slim(イーマクシス スリム)」シリーズは超低コストな最強のインデックスファンドなのですが、残念ながらこうした投資信託は大手金融機関では取り扱っていません。

SBI証券や楽天証券などのネット証券でのみ販売されている投資信託です。

資産運用会社の三菱UFJ国際投信が運用する超低コストなインデックスファンドのシリーズ。

金融庁が求める「フィデューシャリー・デューティー(受託者責任)」を意識した顧客目線の設計となっていることから、個人投資家の間でも話題となった。

また、ネット証券の中では特にSBI証券がおすすめです。

SBI証券では「投信マイレージサービス」という独自のサービスを展開しています。

投信マイレージサービスは、投資信託の保有残高に応じて年率でVポイントを還元する仕組みです。

SBI証券での投資信託の保有残高に対して最大で年率0.2%のVポイントが貯まるので、実質的には最大0.2%も信託報酬が下がる計算となります。

つまり、同じ投資信託でも他の証券会社で購入するよりもSBI証券で購入した方がお得になるということです。

残念ながらインデックスファンドはVポイントの還元率が最大で年率0.05%となっているのですが、それでも保有資産に対して毎年0.03%~0.05%のポイント還元が得られるのは大きいです。

仮に1,000万円のインデックスファンドを保有している場合、毎年3,000円~5,000円相当の還元が受けられます。

例えば、最強の低コストインデックスファンドである「eMAXIS Slim国内株式(TOPIX)」の信託報酬は年率0.154%(税込)ですが、SBI証券で購入すると、「投信マイレージサービス」の効果によって実質的には年率0.1155%(税込)で運用することができます。

これは、「eMAXIS Slim国内株式(TOPIX)」を販売している他の証券会社よりも年間32%も低いコストで運用できることになり、SBI証券の投信マイレージサービスがいかに強力化を示す好例です。

▼投信マイレージサービスの詳細はこちらで解説

あわせて読みたい:

投信マイレージサービスで手数料をさらに安く、SBI証券の投資信託おすすめ商品

投資信託の真実

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

投資は難しいので、言われるままみたいな所がありますが、少し勉強になりました。

投資信託の手数料の実態が分かりやすかったです。もっと色々と勉強します。もっとよく調べてみます。