バランス型ファンドとは?利回りとリスクを考察、つみたてNISAのおすすめ投資信託

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資信託には「バランス型」と呼ばれる商品があります。

バランス型ファンドは、1本の投資信託を買うだけで「4資産」「8資産」など複数の資産に分散投資ができる商品です。

1本で分散投資が完結するため、便利に活用できる投資信託として、投信ブロガーの方にも好まれています。

しかし、バランス型ファンドと一言で言っても、「4資産バランス」「8資産バランス」の他、「株式と債券の半々」、「ターゲットイヤーファンド」、さらには「ファンドラップ」や「ロボアドバイザー」など種類はさまざまです。

詳しくはこちらのデータを参照

この記事では、バランス型ファンドの種類やメリット・デメリット、そしてつみたてNISAで購入できるおすすめの投資信託について言及します。

目次

バランス型投信の利回り

バランス型の投資信託は、株式・債券・リート(不動産)など複数の資産に対してバランスよく投資を行います。

「手軽にリスク分散ができる」という点では優れているのですが、逆に言うとリスク分散をしすぎることで「リターンが平均に近づく」結果となります。

バランス型投信は全体的に債券の組入比率が多くなる傾向にあるため、わかりやすく言うと「防御過多」な状態となり資産運用本来の利回りが得られないことも多いです。

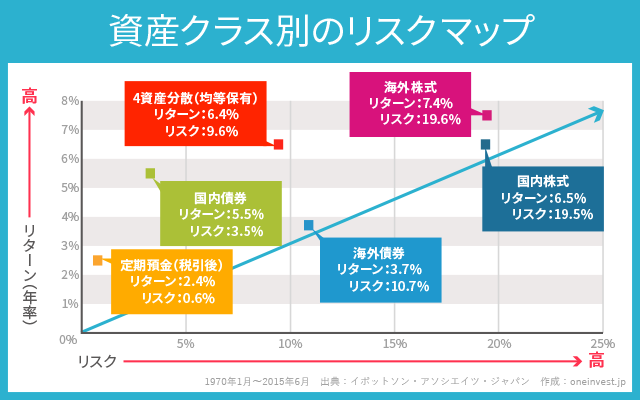

上記の図は、1970年~2015年の資産クラス別のリスクマップです。

一般的に、株式は「ハイリスク・ハイリターン」であり、債券は「ローリスク・ローリターン」だと言われています。

そして、「4資産分散(均等保有)」をした場合、リスクもリターンも平均的な結果になっていることがわかります。

ちなみに、投資信託で資産運用をする場合、上記のリターンから「信託報酬」という手数料が差し引かれます。また、昨今の低金利環境においては、債券から得られるリターンは極めて小さいです。

これらを総合的に踏まえると、長期的にはバランス型投信の利回りは年率3%~4%程度に落ち着くのではないかと考えられます。

ちなみに、株式投資の長期リターンは6%~7%程度に落ち着くと言われています。

倒産の可能性が低い大手企業の「配当利回り」が2%~3%程度であることを考えると、バランス型投信の利回りは決して高いとは言えないことに気づくと思います。

下記は、記事執筆時点(2018年2月5日)において、三菱UFJ国際投信のeMAXISシリーズで年率リターンを比較した結果です。

| 年率リターン | eMAXISバランス (8資産均等型) |

eMAXIS 日経225 インデックス |

|---|---|---|

| 1年 | 10.36% | 20.81% |

| 3年 | 3.11% | 10.76% |

| 5年 | 10.43% | 18.51% |

相場環境が良かったこともあり、バランス型投信の利回りも高めになっていますが、やはり(ローリスク・ローリターンな)債券が含まれている分、株式投信には負けています。

もちろん、資産運用ではリスクを極力抑えたいという方もいると思いますので、適度なリスク・リターンで運用したい場合は、バランス型投信も候補に入ってくると思います。

バランス型投信の種類

バランス型投信には数多くの種類があります。ここでは主要なものをまとめておきます。

- 4資産バランス

- 国内株式・国内債券・先進国株式・先進国債券に均等投資

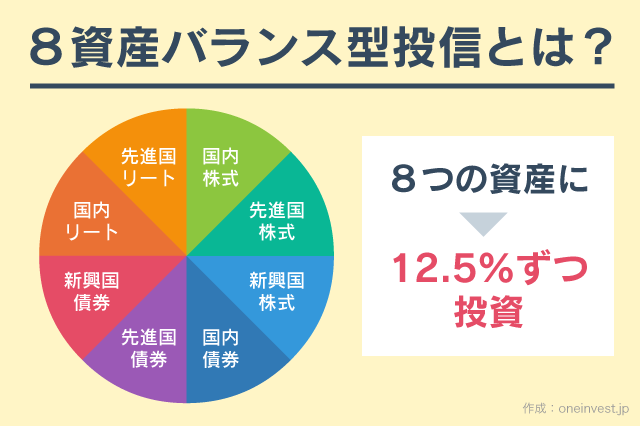

- 8資産バランス

- 国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券・国内リート・先進国リートに均等投資

- ターゲットイヤーファンド

- 特定の西暦に向けて組入比率が変化する(年々債券比率が高くなる)

- ファンドラップ(ラップ口座)

- 投資一任契約にもとづき、方針だけを決めて実際の組入比率は運用者にお任せ

- ロボアドバイザー

- ロボットによる自動化でファンドラップを低コスト化したもの

この他、6資産バランスや7資産バランスなどいろいろな種類があります。

最も一般的なのは「4資産バランス」で、個人的にはバランス型投信を選ぶとすれば4資産バランスが最もおすすめです。

国内外の株式・債券にバランス良く投資をすることで、前述のリスクマップと同等の運用が行えます。(信託報酬などは別途かかりますが)

また、より幅広く分散投資をしたいという方は、新興国株式・新興国債券やリート(不動産)を含めた「8資産バランス」がおすすめです。

個人的には、資産運用においてリート(不動産)を組み入れる必要がないと思っているのですが、個人投資家の間では8資産バランスもかなり人気です。

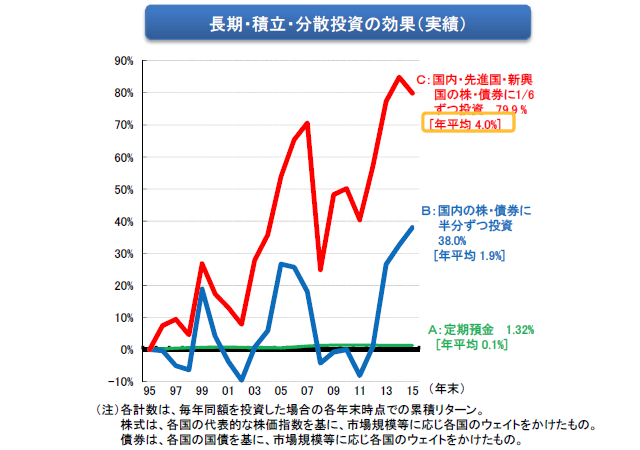

ちなみに、金融庁がつみたてNISAの資料で発表したデータでは「国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券」の6資産に均等分散した場合で試算を行っていました。

金融庁のデータによると、上記の6資産に毎年同額を積立投資した場合、1995年から2015年までの20年間で、年率4%のリターンを得ることができたとしています。

6資産バランスへの投資で、過去20年間で年率4%の複利利回りを得られたという事実は、運用結果を試算する上で一つの目安になると思います。

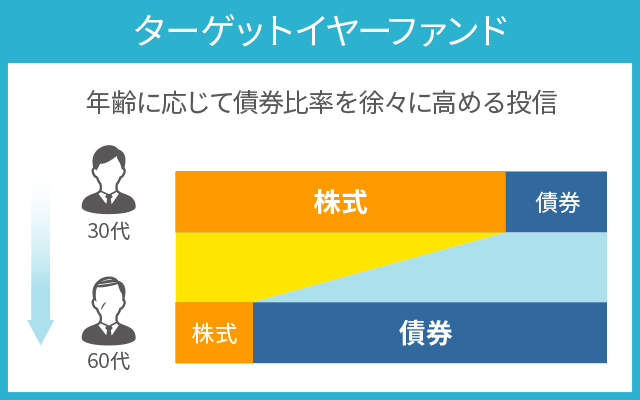

ターゲットイヤーファンドとは

特殊なバランス型投信に「ターゲットイヤーファンド」があります。

ターゲットイヤーファンドには、ファンド名に「楽天ターゲットイヤー2050」のような西暦が記載されています。

このタイプの投資信託は、「2050年に向けて段階的に(リスクの高い)株式の比率を縮小し、(リスクの低い)債券の比率を高める」運用を行います。

年齢が若い時は、リスクを取って積極的な運用を行い、定年退職を迎える60歳近辺になるにつれて、リスクを減らして安定運用に切り替える。

こうした資産運用における一連の流れを1本の投資信託で実現してしまおうというのが、ターゲットイヤーファンドのコンセプトです。

よって、「楽天ターゲットイヤー2050」であれば、2050年に定年退職を迎える(60歳前後になる)人向けの商品となります。

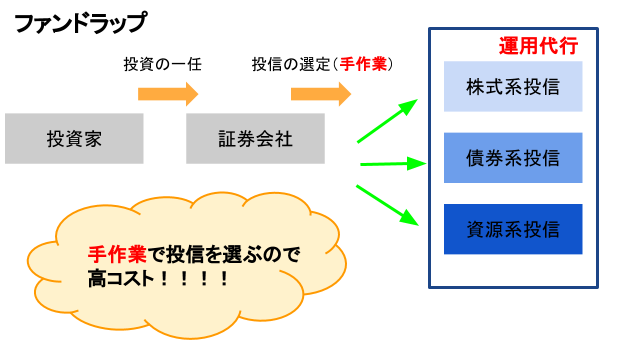

ファンドラップの問題点

ファンドラップやロボアドバイザーは、「投資一任」型の商品です。大まかな運用方針だけを決定して、あとはプロにお任せというスタイルです。

一見、手軽に思えるのですが、逆に言うと「運用会社の自由自在」に資産配分を変更できるため、金融機関にとって手数料の大きい商品(逆に言うと私たち顧客にとって不利な商品)を組み入れらる可能性が指摘されています。

事実、経済評論家の山崎元氏は、ファンドラップ(ラップ口座)について酷評しています。

まず、ラップ口座は、投資される商品の中身で運用管理手数料の高いものが選ばれたり、為替・債券などの取引価格に含まれる手数料で、資金の運用者が利益を貪ったりするインセンティブがあり、現実に高い実質的手数料が掛かる場合が多いことを指摘しておこう。

「ぼったくり」が可能なのは、投資信託の販売手数料だけではない。金融機関を甘く見ない方がいいし、まして信用するなどもっての外だ。

全ての面を総合して、大手金融機関のラップ口座はバランス運用の中でも特に劣悪な運用サービスであり、決して近づかない方がいいと申し上げておく。

ファンドラップについては、当サイトでも過去に「証券マンがおすすめするファンドラップの評判を信じて買って良いのか」という記事を書いているのですが、高い手数料を取られたとのコメントも寄せられました。

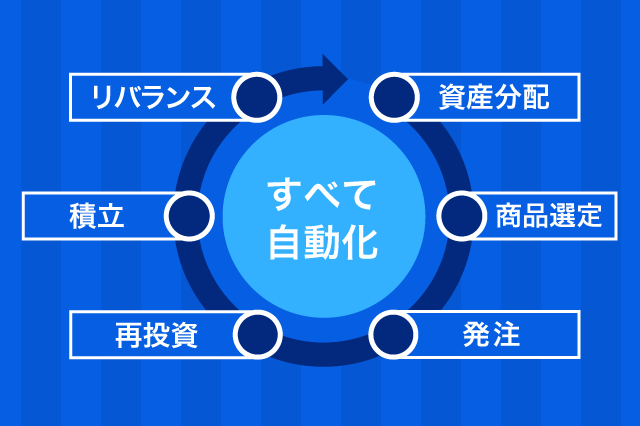

バランス型としてのロボアドバイザー

一方で、最近話題となっているのが「ロボアドバイザー」の存在です。

ロボアドバイザーのウェルスナビやTHEO(テオ)は、投資対象を海外ETFに限定することで、資産運用会社との利害関係がなく中立的な立場で運用できるのがメリットです。

また、ファンドラップと同等の「すべてお任せ」できるサービスでありながら、ロボットによる自動化の仕組みを取り入れたことで低コスト化を実現しています。

一方で、ロボアドバイザーの運用手数料として年率1%程度の費用+ETFの信託報酬が必要となり、コスト面では決して優れているとは言えません。

すべておまかせができて、バランス型投信と同等のリターンが期待できる商品として、「資産運用に時間は割きたくない。すべてお任せでそこそこのリターンを得たい」という方にはおすすめです。

あわせて読みたい:

ロボアドバイザー比較、ファンドラップより低コストで確実な資産運用を実現

バランス型ファンドのメリット・デメリット

まず最初にバランス型投信のメリットをまとめておくと、

- 1本の投資信託で手軽に分散投資ができる

- リバランスを自動的に行なってくれる

という2つがあげられます。

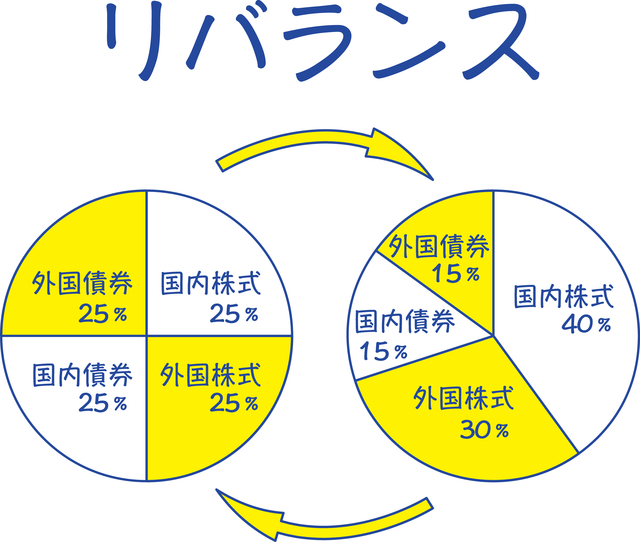

特に、リバランス(資産配分の調整)を自動的に行なってくれるのは、資産運用に時間を割きたくないと考えている人にとっては大きなメリットです。

例えば、最初にハイリスク・ハイリターンな「株式」とローリスク・ローリターンな「債券」を50%ずつ保有していたとします。

現在の資産構成(時価)

株式:50% 債券:50%

その後、運用する中で、株式が大きく値上がりし、債券が大きく値下がりするという状況になったとします。

すると、資産全体における構成比率(時価)が、ハイリスク・ハイリターンな株式比率の高い状態になってしまいます。

現在の資産構成(時価)

株式:70% 債券:30%

※株式が値上がりして時価が膨らむ一方で、債券が値下がりして時価が縮小したため、資産のバランスが崩れた

このような時、値上がりして割高となった株式を一部売却し、現金化したお金を使って、値下がりして割安になった債券を買い増し、元の「株式50:債券50」という資産配分に戻すのが、リバランスです。

リバランスを自分自身で行うには、定期的な資産状況の監視が必要ですが、バランス型投信ではこうした資産配分の調整を自動的におこなってくれます。

リバランスについての詳細はこちらの記事をご覧ください。

しかし、バランス型ファンドにはデメリットもあります。

微調整が効かない

個人的に、バランス型ファンドの最も大きなデメリットだと思うのは「微調整が効かないこと」です。

著名投資家のウォーレン・バフェットが師と仰ぐ偉大な投資家「ベンジャミン・グレアム」はこのように言っています。

「株式の割合は最低で25%最高で75%の範囲内に、債券の割合は75%から25%の間とすべきだ」

これは、株式が値下がりしている時は、割安となっている株式の比率を高め、株式市場が値上がりして割高になっている時は、株式の比率を減らして安全資産の債券の比率を高めよということです。

このように、資産構成を常に一律にするのではなく、状況に応じて債券寄りの資産にしたり、株式寄りの資産にしたりという微調整が大切だと、ベンジャミン・グレアムは説いています。

基本は株式、債券を50%ずつ保有する形で問題ないと思いますが、「バランス型投信1本」で勝負をしているとこうした微調整が取りにくいという問題があります。

また、つみたてNISAやiDeCo(個人型確定拠出年金)などの運用で、自分が60歳になるまでに1,000万円の資産を築くというライフプランを立てていたとします。

しかし、自分が50歳になった段階でその実現が難しいことがわかり、「もう少しリスクを取って、なんとか60歳までに1,000万円の資産になるように資産配分を調整したい」と考えたとします。

このような場合、「国内株式・国内債券、先進国株式・先進国債券」の4資産を複数の投資信託で保有していると微調整が行いやすいですが、バランス型投信1本で投資をしていると、手軽な反面、微調整に苦労します。

こうした融通の効かなさはバランス型投信のデメリットといえるでしょう。

コスト面での不利は解消されている

バランス型投信は、1つの資産に投資する投資信託を自分で組み合わせるのと比べて、コスト(信託報酬)が高くなると言われています。

これは、前述の「リバランスのための手数料」や「自分で複数の投信を買うのが面倒な方のためのお任せ料」と考えることもできますが、少しでもコストを抑えたい場合は、自分でそれぞれの投信を購入した方が良いと言われていました。

しかし現在では、バランス型投信の手数料(信託報酬)はかなり下がってきているため、単品購入と比較して一概にコストが高いとは言えません。

資産バランスを機動的に調整できないというデメリットはありますが、ずっと同じ比率で資産を保ちたい場合は、単品購入よりもバランス型投信1本で勝負した方がコスト効率はよくなります。

例えば、大和アセットマネジメントの低コストファンド「iFree」シリーズで比較してみます。

▶iFree 8資産バランス

信託報酬:0.22%

「iFree 8資産バランス」は、国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券、国内リート、海外リートの8つの資産に均等投資(12.5%ずつ投資)をするファンドです。

これらの資産を、それぞれ単品購入した場合の信託報酬は以下の通りです。

- iFree TOPIXインデックス:0.187%

- iFree 日本債券インデックス:0.242%

- iFree 外国株式インデックス:0.209%

- iFree 外国債券インデックス:0.198%

- iFree 新興国株式インデックス:0.374%

- iFree 新興国債券インデックス:0.242%

- iFree J-REITインデックス:0.319%

- iFree 外国REITインデックス:0.341%

これらの8つの投資信託の信託報酬を平均すると0.264%に。

つまり、単品購入よりもバランス型ファンドを1本購入した方がコスト面で有利。

※記事執筆時点(2018年2月5日)の情報です

※信託報酬は税込です

2019年10月25日:追記

記事更新時点(2019年10月25日)では、一部投資信託で信託報酬の引き下げが起こったため、単品買いの方が平均コストは安くなります。(上記の状況とは逆転している)

状況によって入れ替えはあるようですが、現在は「バランス型ファンドの方が圧倒的にコスト高になる」という以前より指摘されていた問題は解消されつつあります。

つみたてNISA・iDeCoでおすすめのバランス型ファンド

バランス型投信は、「つみたてNISA」や「iDeCo(個人型確定拠出年金)」でも購入できます。

これらの制度についての詳しい解説は「つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット」にて行っていますが、どちらも投資利益が非課税になるため、私たち個人投資家にとって、活用メリットの大きい制度となっています。

つみたてNISAの対象商品は金融庁のサイトで確認できますが、数がとても多いので、今回は、個人的におすすめできるバランス型投信で、つみたてNISAやiDeCoで購入できるものを厳選して紹介します。

バランス型ファンドには数多くの種類がありますが、やはり「低コスト」にこだわると、ノーロード(購入時手数料0円)のインデックス型が有利です。

※下記のデータは記事更新時点(2019年10月25日)の情報です。

※信託報酬は10%税込です。

ニッセイ・インデックスバランス(4資産均等型)

ニッセイアセットマネジメントが運用する「ニッセイ・インデックスバランス(4資産均等型)」は、国内株式・国内債券・先進国株式・先進国債券の4つの資産に均等に分散投資を行います。(それぞれ25%ずつ)

信託報酬は0.154%(税込)とトップクラスの低さで、つみたてNISA対象の投資信託です。

ニッセイのインデックスファンドはいずれも、低コストな商品が多く、多くの個人投資家から高い評価を得ています。4資産均等バランスの投資信託を選ぶ場合、現状ではこのファンドが最も優れていると思います。

ただし、販売会社をかなり限定しており、主にネット証券での販売が中心です。

国内No.1のネット証券であるSBI証券の場合、「投信マイレージサービス」によって、投資信託保有残高に応じて最大で年率0.2%のポイントが獲得できます。

ニッセイ・インデックスバランス(4資産均等型)については、ポイント還元率が0.05%となっていますが、投信マイレージによって実質的な信託報酬をさらに0.05%引き下げることができます。

投信マイレージサービスは、「つみたてNISA」口座で購入した投資信託も対象です。

楽天証券でも同様のサービスを展開していますが、還元率の高さを考えると、SBI証券での購入が最もおすすめです。(もちろん、本ファンドに限らず原則としてすべてのファンドがポイント還元の対象です)

あわせて読みたい:

投信マイレージサービスで手数料をさらに安く、SBI証券の投資信託おすすめ商品

eMAXIS Slimバランス(8資産均等型)

eMAXIS Slimバランス(8資産均等型)は、国内株式・国内債券・先進国株式・先進国債券の4資産に加えて、さらに新興国株式・新興国債券国内リート・海外リートを加えた投資信託です。

8つの資産に対して均等に、12.5%ずつ投資をすることになります。

eMAXIS Slimは、三菱UFJ国際投信が展開しているインデックスファンドのシリーズですが、いずれの商品も「業界最低水準のコストを目指す」と明言しており、業界の低コストリーダーとなっています。

信託報酬は、記事更新時点で0.154%(税込)ですが、段階的に引き下げられているため、今後さらなる低コスト化が実現される可能性もあります。

eMAXIS Slimバランス(8資産均等型)も、8資産均等型のバランス投信ではもっとも信託報酬が低く、つみたてNISAの対象商品です。

販売先はネット証券を中心としているため、大手証券会社や大手銀行などでは販売していません。(大手の金融機関はこうした顧客優位な投信を扱いたがらないため)

また、eMAXIS Slimバランス(8資産均等型)はiDeCo(個人型確定拠出年金)での購入が可能です。

iDeCoで取り扱いがあるのは、マネックス証券iDeCoやSBI証券のiDeCo(セレクトプラン)などです。

マネックス証券のiDeCoは、信託報酬の低い優良な投資信託を豊富にそろえているため、個人的にもかなりおすすめです。(→マネックス証券iDeCoの詳細はこちら)

eMAXIS Slimについての詳細は、下記の記事で解説しています。

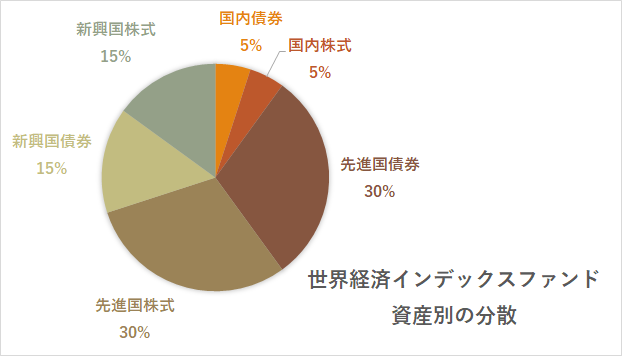

世界経済インデックスファンド

世界経済インデックスファンドは、三井住友トラスト・アセットマネジメントが運用する投資信託で、つみたてNISAの対象商品です。

投信ランキングにもランクインする隠れた優良ファンドの一つです。

世界経済インデックスファンドは、バランス型投信の中でもインデックス型ではなくアクティブ型という位置づけです。(ただし、実質的にはインデックスファンドと同じ)

投資対象は主に株式と債券です。

世界経済インデックスファンドを象徴するのが、均等ではないバランス型投信であることです。

基本的には、インデックスファンドと同じく指数連動型の投資信託なのですが、投資対象国の比率が、

- 先進国:約60%

- 新興国:約30%

- 国内:約10%

という組み合わせとなっています。

また、株式・債券比率は50:50なので、実質的には

- 国内債券:5%

- 国内株式:5%

- 先進国債券(外国債券):30%

- 先進国株式(外国株式):30%

- 新興国債券:15%

- 新興国株式:15%

となります。

国内ではなく主に海外比率を高めた投資を行っていきたい方にとっておすすめの1本です。

ただし、コスト面では他のバランス型投信と比較してやや高めの印象です。

- 購入時手数料:最大3.3%(税込)

- 信託報酬:0.55%(税込)

- 信託財産留保額:0.1%

つみたてNISAでは「購入時手数料0円(ノーロード)」が条件の一つになっています。

よって、おそらくSBI証券や楽天証券のように「世界経済インデックスファンドの購入時手数料を0円にしている一部の金融機関でのみ、つみたてNISAでの販売が行われている」ものと思われます。

世界経済インデックスファンドの特徴については、下記の記事で説明していますのであわせてご覧ください。

あわせて読みたい:

世界経済インデックスファンドの評価、積立投信への活用と利回り分析

セゾン・バンガード・グローバルバランスファンド

個人投資家に人気の直販型投資信託「セゾン投信」も、バランス型ファンド「セゾン・バンガード・グローバルバランスファンド」を手がけています。

セゾン・バンガード・グローバルバランスファンドは、世界経済インデックスファンドとやや似たタイプの、アクティブ型のバランス型投資信託です。

1本の投資信託で、世界30カ国以上の株式と10カ国以上の債券に投資が行えます。株式と債券の組入比率は50%ずつです。

先進国への投資比率が高めで、国内への投資比率は10%程度となっており、前述の世界経済インデックスファンドに近い運用方針です。

- 購入時手数料:0円

- 信託報酬:信託報酬:0.61%程度

- 信託財産留保額:0.1%

一方で、ファンド・オブ・ファンズでの運用となるため、信託報酬はやや高めです。

つみたてNISA対応商品ですが、セゾン投信は直販にこだわっているため、証券会社や銀行では取り扱いがありません。

ただし、楽天証券のiDeCoがセゾン投信を扱っているため、iDeCoを活用することで、楽天証券からセゾン投信の購入ができます。(→楽天証券のiDeCo 詳細はこちら)

セゾン投信については「セゾン投信の利回りは?評判の理由とつみたてNISAでおすすめできる理由を公開」という記事で解説しています。

イデコとつみたてNISAで投資利益を非課税に

国が後押しして作った資産形成の制度「イデコ(個人型確定拠出年金)」と「つみたてNISA」は、個人投資家にとってメリットの大きいです。

面倒な仕組みで理解できない、手続きがややこしいなどの意見もありますが、これらの制度を利用することで、何十年にもわたる運用で得る投資利益が非課税となります。

職業などの条件にもよりますが、iDeCoとつみたてNISAを合わせて、一般的なサラリーマンで毎月5万円程度の非課税投資枠を確保できます。

特にiDeCoは毎月の拠出額が全額、所得控除の対象となることから、大幅な節税効果を実現でき、将来の資産形成に役立ちます。

また、iDeCoは1年でも早くスタートすることがメリットに繋がります。

資産運用のことがよくわからないうちは、低コストなインデックス型のバランス型投信を選択し、知識がある程度身についてきた段階で、自分自身で正しいファンドに切り替えるのもおすすめです。

つみたてNISAのおすすめファンドについてはこちらの記事で解説しています。

また、口座管理手数料0円で人気の「SBI証券のiDeCo」のおすすめファンドはこちらです。

iDeCoとつみたてNISAをどちらから始めればよいかわからない方は、「つみたてNISAとiDeCoはどっちを選べばよい」をご覧ください。

一部の証券会社では、投資信託を保有するだけで毎月継続的にポイントがもらえます。

受け取ったポイントは、実質的な運用コストの低減につながります。

同じ投資信託の商品を買うなら、ポイント還元が受けられる証券会社での購入がお得です。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

{kind=link}

2件のコメント

はじめまして。投資初心者でこれからつみたてNISAで「eMAXIS Slimバランス(8資産均等型)」を毎月1万円、ボ-ナス月3万ずつ積み立て投資をしていこうかと検討しております。ただ、米国株にも惹かれており、「楽天全米株式」及び「S&P500」のファンドとも迷っております。自分では素人なのでリバランスに自信がなく、リバランスの必要がないバランスファンドに走りがちになっております。上記の3週類のファンドの中で積み立てNISAを行なうとしたら、どれを選択したら良いのでしょうか?お手数をお掛け致しますが、ご教示頂ければ幸いです。

何卒、宜しくお願い致します。

コメントいただきありがとうございます。

まず、株式ファンドの「楽天全米株式」と「S&P500」ファンドはどちらを選んでも構いません。長期リターンでもほぼ同じような結果になっているので、コストの低い方を選んでいただければと思います。

次に、バランスファンドと米国株式ファンドの比較ですが、これはリスクをどれだけ取れるか?に尽きると思います。

バランスファンドには債券も組み入れられているので、米国株式ファンドよりもリスク・リターンは小さくなります。(米国株式ファンドはあくまでも100%株式の投資信託ですので)

コメントでいただいた内容であれば、バランスファンドを軸にして安定運用しながら、興味を感じている米国株式ファンドでリスク調整をするという方法が良いかと思います。

ご参考になれば。