2022年版 SBI証券のiDeCo セレクトプランとオリジナルプランの違いとおすすめ投資信託

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

SBI証券の個人型確定拠出年金「iDeCo(イデコ)」には「セレクトプラン」と「オリジナルプラン」の2つが存在します。

「オリジナルプラン」は2005年にリリースされ、SBI証券のiDeCoでは代表的なプランとなっていました。

しかし昨今、iDeCoの商品ラインナップで「手数料の引き下げ競争」が激化したことにともない、より低コストな新プラン「セレクトプラン」が登場したという背景があります。

SBI証券のiDeCo「セレクトプラン」は業界最低水準の低コストな投資信託を取り揃えた最強のプランです。

この記事では、SBI証券のイデコでセレクトプランとオリジナルプランはどこが違うのか、またどちらを選ぶべきなのかを、おすすめの投資信託とともに解説します。

「セレクトプラン」の受付が2018年11月1日からスタートしています。(私も早速申込みました)

2020年12月30日:更新

SBI証券のiDeCo「オリジナルプラン」は新規受付を終了しました。今後はよりスペックの高い「セレクトプラン」に一本化されます。

目次

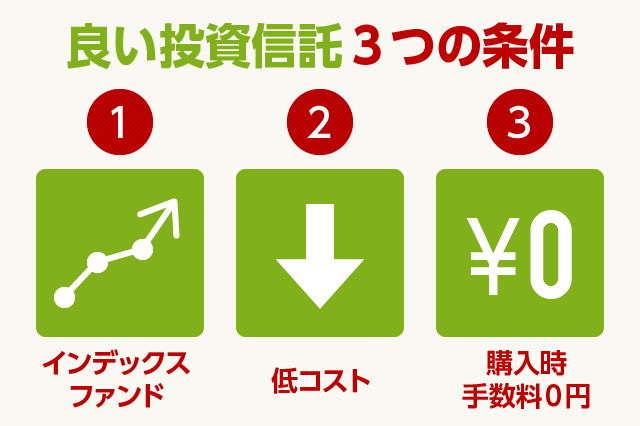

低コストなインデックスファンドを選ぶ

iDeCoは、長い方で40年にもおよぶ長期の運用を行います。

長期間の資産運用では、コスト(信託報酬)が0.1%でも低いことが将来のリターンに大きく影響しますので、少しでも低コストなファンドを選ぶことがポイントです。

信託報酬とは、資産運用会社などに支払う手数料のことで、投資信託の保有期間中、継続して発生します。

仮に、信託報酬が年率1%だった場合、運用資産が10万円なら手数料は1,000円ですが、資産が1,000万円だと1年間の手数料は10万円になります。

繰り返しますが、iDeCoは長期の積立によって資産形成を行うため、受給年齢である60歳の直前では運用資産が1,000万円を超えていることも多いです。

このような理由から、少しでも低コストな投資信託を選ぶことが、iDeCoでの資産運用を成功させるためには不可欠です。

iDeCoで選ぶべきインデックスファンドとは?

投資信託の種類の中でも「インデックスファンド(パッシブファンド)」と呼ばれるタイプの商品は、総じて信託報酬が低い傾向にあります。

なぜかというと、インデックスファンドは特定の指数に連動した動きをするように設計されているので、機械的な運用ができるからです。

「特定の指数」とは、日経平均株価やTOPIX(東証株価指数)、NYダウなどのことです。

これらの指数に連動する「低コストなインデックスファンド」に投資することで、平均的なリターンを得られます。また、経済成長の果実を取り込めるというメリットもあります。

インデックスファンドに対するのが「アクティブファンド」と呼ばれるタイプの投資信託です。

投資のプロが、徹底的に銘柄分析を行い、インデックス(平均指数)を上回るリターンを目指します。上手くいけば、インデックスファンドよりも高リターンが得られるのがアクティブファンドのメリットです。

しかし、長期的にはアクティブファンドはインデックスファンドを下回る結果しか残せないケースがほとんどです。

その理由として、アクティブファンドには信託報酬が高すぎるという問題があります。

特に長期の運用においては、リターン重視のアクティブファンドよりも、低コストで平均的なリターンを狙えるインデックスファンドを選択するのがおすすめです。

セレクトプランとオリジナルプランの違い

SBI証券のiDeCoで、

- セレクトプラン

- オリジナルプラン

はどちらを選ぶべきか。

両者のおすすめ商品を比較しながら、それぞれの違いを説明していきます。

国内株式インデックスファンド

国内株式インデックスファンドは、日本国内の株式を投資対象とした投資信託です。

間接的にソニーやトヨタ自動車、任天堂などの企業に分散投資できます。分散銘柄数は1,000銘柄を超えており、少額の運用でも十分なリスク分散を実現できます。

国内株式の代表的な指数には「日経平均株価」と「TOPIX(東証株価指数)」の2種類があります。

どちらを選んでも良いのですが、資産運用では一般的に「TOPIX」を選ぶ方が多いです。

なぜなら、日経平均株価は特定の225銘柄から構成される指数である一方、TOPIXは東証一部の全上場銘柄から構成される指数だからです。

より日本経済の実態を反映しており、かつ分散も効いているのはTOPIX連動型の投資信託です。

SBI証券のiDeCoで選べる商品をプランごとに比較します。

| プラン名 | ファンド名 | 信託報酬 |

|---|---|---|

| オリジナルプラン | 三井住友・DCつみたてNISA・日本株インデックスファンド | 0.176% |

| セレクトプラン | eMAXIS Slim国内株式(TOPIX) | 0.154% |

※信託報酬は税込です

オリジナルプランで選べる「三井住友・DCつみたてNISA・日本株インデックスファンド」も、セレクトプランで選べる「eMAXIS Slim国内株式(TOPIX)」も、どちらも非常に良い商品です。

どちらを選択しても間違いではありませんが、信託報酬(コスト)で比較すると、セレクトプランの方がわずかに低コストとなっています。

インデックスファンドの場合、投資信託の商品名が違っても、連動する指数が同じであれば、基本的にリターンは同じです。つまり、コストの差がリターンの差に直結するということです。

eMAXIS Slimは、三菱UFJ国際投信が展開する商品で、個人投資家に絶大な人気があります。

なお、SBI証券のiDeCo「セレクトプラン」では、日経平均株価に連動するタイプの「ニッセイ日経平均インデックスファンド」も選べます。

こちらも信託報酬は同じです。

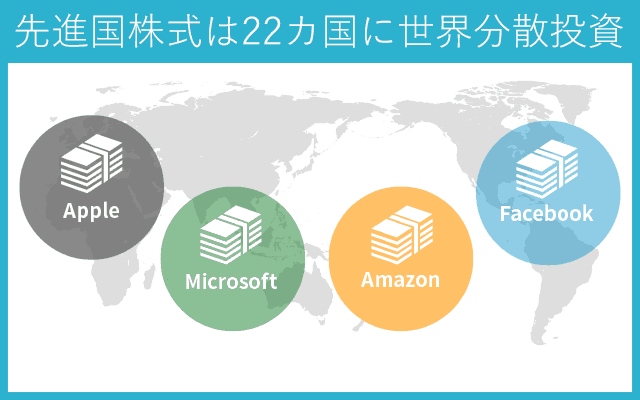

先進国株式インデックスファンド

先進国株式インデックスファンドは、日本を除く世界22カ国の先進国に分散投資を行います。

1本の投資信託を購入するだけで世界分散投資を実現でき、世界経済の成長の果実を得ることが可能です。

先進国株式インデックスファンドのうち、6割以上が米国への投資となります。理由は、世界的に見ても米国経済の時価総額が圧倒的に大きいからです。

間接的に、マイクロソフトやアップル、フェイスブック、そしてグーグル(アルファベット)やアマゾンなどに投資できます。

一般的に、外国株式はハイリスク・ハイリターンだと言われていますので、あまりリスクを取りたくない方は、先進国株式への投資比率を少なくすることをおすすめします。

とは言え、経済成長率の鈍化、人口減少などの問題を抱えている日本国内だけに投資をすることも、それはそれで別の問題があります。

まだまだ成長著しい世界に目を向けることも大切な投資戦略であると考えます。

| プラン名 | ファンド名 | 信託報酬 |

|---|---|---|

| オリジナルプラン | DCニッセイ外国株式インデックス | 0.154% |

| セレクトプラン | ニッセイ外国株式インデックスファンド | 0.10989%以内 |

※信託報酬は税込です

どちらもニッセイアセットマネジメントの運用する商品ですが、セレクトプランで選べる「ニッセイ外国株式インデックスファンド」の方が低コストです。

また、セレクトプランでは別商品として「eMAXIS Slim 先進国株式インデックス」も選べます。

先進国株式とは別に「新興国株式インデックスファンド」も選べます。しかし、新興国株式は地政学リスクが高いため、投資するかどうかは個々の判断に委ねられます。

SBI証券のiDeCo「セレクトプラン」では、eMAXIS Slimシリーズの新興国株式インデックスファンドも選択可能です。

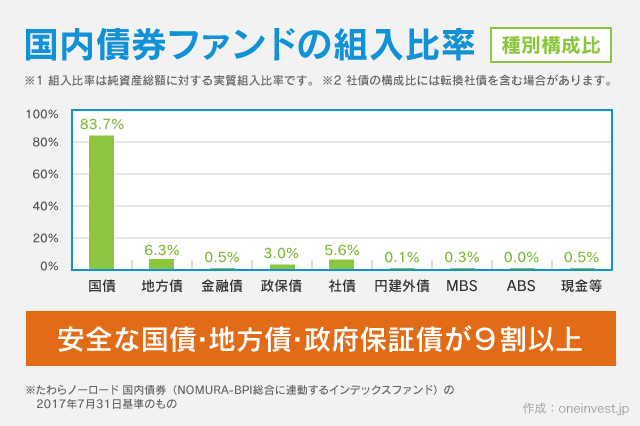

国内債券インデックスファンド

国内債券インデックスファンドは、日本国債をはじめとする様々な債券を組み合わせて運用する投資信託です。

資産全体の9割以上を、国債・地方債・政府保証債といった安全な債券で構成しているため、ローリスク・ローリターンな運用ができます。

低リスクで安定した収益が得られるのが国内債券の魅力ですが、デメリットもあります。

現在の日本の金利は非常に低くなっており、銀行預金でもほとんど利息が期待できません。それと同じく、国内債券でも運用から得られる利益がほとんどない状態です。

また、将来的にインフレが起こったり、金利が上昇した場合に、国内債券は不利な状況に陥りやすいという特徴があります。(債券はインフレ対応力が弱く、金利が上がると価格が下がる特徴を持っているため)

このような理由から、資産構成の一部に国内債券インデックスファンドを組み入れることは推奨しますが、債券への投資比率を増やしすぎることには注意が必要です。

| プラン名 | ファンド名 | 信託報酬 |

|---|---|---|

| オリジナルプラン | 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | 0.132% |

| セレクトプラン | eMAXIS Slim 国内債券インデックス | 0.132%以内 |

※信託報酬は税込です

国内債券インデックスファンドに関しては、SBI証券のイデコ「オリジナルプラン」、「セレクトプラン」に大きな差はありません。

「eMAXIS Slim 国内債券インデックス」も良い商品ですし、「三菱UFJ 国内債券インデックスファンド(確定拠出年金)」も信託報酬が低い良い投資信託です。

先進国債券インデックスファンド

先進国債券インデックスファンドは、ミドルリスク・ミドルリターンな商品です。

安定収益が得られるという点では国内債券と同じですが、先進国の債券はデフォルト率が意外と高いため、リスクの低い商品という位置づけではありません。

同じ「債券」でも、国内債券は別格でローリスク・ローリターンであるというイメージです。

昨今、世界的な低金利状態が続いていることからも、同じくインフレ対応力や金利上昇に伴う債券価格下落の問題から、積極的な投資は控えたいところ。

とはいえ、先進国債券も、主要な4資産の一つとなっており、バランスの取れたポートフォリオ(資産構成)を作るためには、一定の組入を検討しても良いと思います。

| プラン名 | ファンド名 | 信託報酬 |

|---|---|---|

| オリジナルプラン | 野村外国債券インデックスファンド(確定拠出年金向け) | 0.154% |

| セレクトプラン | eMAXIS Slim 先進国債券インデックス | 0.154%以内 |

※信託報酬は税込です

SBI証券のオリジナルプランとセレクトプランを比較してみると、コスト面に差はありません。

両者は連動指数が同じなので、コストに差がなければ、基本的に私たち投資家が得るリターンに変わりはありません。

また、新興国の債券を投資対象とした「新興国債券インデックスファンド」も選べます。SBI証券のiDeCoでは、こちらも業界最低水準の低コスト商品を揃えています。

これは私の個人的な意見ですが、先進国債券インデックスファンドの組入比率を小さくしたいもう一つの理由があります。

これまでの商品比較を見てもわかるとおり、先進国債券はコスト競争がそこまで起きていないため、その他の資産と比較して信託報酬が高めです。

本来であれば、債券よりも株式の方が信託報酬は高くなるのが普通です。

しかし、先進国株式インデックスファンドに激しいコスト引き下げ競争が起きたことで、コスト面における「先進国株式インデックスファンド」の魅力がとても高まっています。

SBI証券のiDeCoで人気の投資信託

主要4資産の比較では、「セレクトプラン」の方が魅力的だと感じました。

続いて、アクティブファンドも含め、SBI証券のiDeCoで人気の商品を取り上げます。

SBI・全世界株式インデックス・ファンド – 雪だるま(全世界株式)

☆セレクトプラン限定商品

信託報酬:0.1102%程度(税込)

個人投資家に圧倒的な人気を誇っているのが、「雪だるま」シリーズです。

旧名は「EXE-i つみたてシリーズ」でしたが、現在は「SBI・全世界株式インデックス・ファンド 愛称:雪だるま(全世界株式)」という名前が付いています。

この商品は、日本を含む先進国・新興国 計47カ国を投資対象にした、「全世界株式への投資を行うインデックスファンド」です。

全世界株式インデックスファンドは個人投資家から特に支持されている商品なのですが、中でも「雪だるま(全世界株式)」は信託報酬を限界まで低くした人気の投資信託です。

おそらく、「雪だるま(全世界株式)が選べるからSBI証券のiDeCoを選ぶ」という個人投資家も多いと思います。

また、SBI証券のiDeCo「セレクトプラン」では、「eMAXIS Slim 全世界株式(除く日本)」も選べます。(信託報酬は0.132%・税込)

こちらも人気の商品なのですが、eMAXIS Slim 全世界株式(除く日本)と、雪だるま(全世界株式)は少しだけ違いがあります。両者の違いは以下の通りです。

| 違い | eMAXIS Slim (全世界) |

雪だるま (全世界) |

|---|---|---|

| 小型株 | 含まない | 含む |

| 国内株式 | 含まない | 含む |

| 全世界の時価総額カバー率 | 約85% | 約95% |

| 信託報酬(税込) | 0.132% | 0.1102%程度 |

なお、どちらの商品もSBI証券のiDeCo「セレクトプラン」のみの取扱となります。

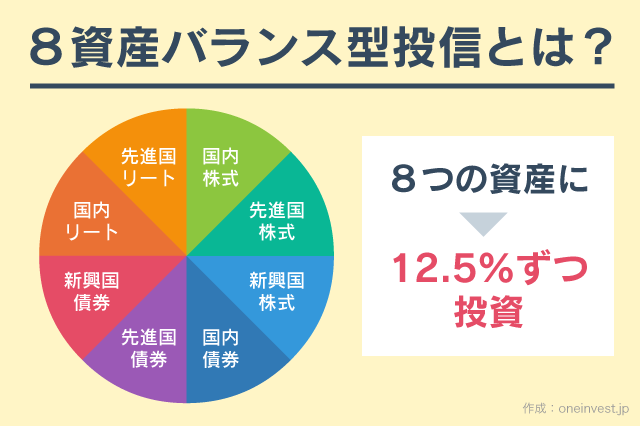

eMAXIS Slimバランス(8資産均等型)

☆セレクトプラン限定商品

信託報酬:0.154%以内(税込)

バランス型ファンドで特に人気のある「eMAXIS Slimバランス(8資産均等型)」も選択可能です。この商品も個人投資家の支持率が高いです。

バランスファンドは、1本の投資信託で複数の資産に分散投資できる商品です。運用中の資産構成比率のバランス崩れを調整する「リバランス」も自動的に行います。

eMAXIS Slimバランス(8資産均等型)は、

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート(不動産)

- 海外リート(不動産)

の8つの資産にそれぞれ12.5%ずつ均等分散投資を行います。信託報酬も業界トップクラスの低コストです。

リスクを抑えながら平均的なリターンを狙いたい方におすすめです。

SBI証券のiDeCo「オリジナルプラン」では、低コストな8資産均等型のバランスファンド「iFree 8資産バランス」が選べますが、コスト比較ではeMAXIS Slimがリードしています。

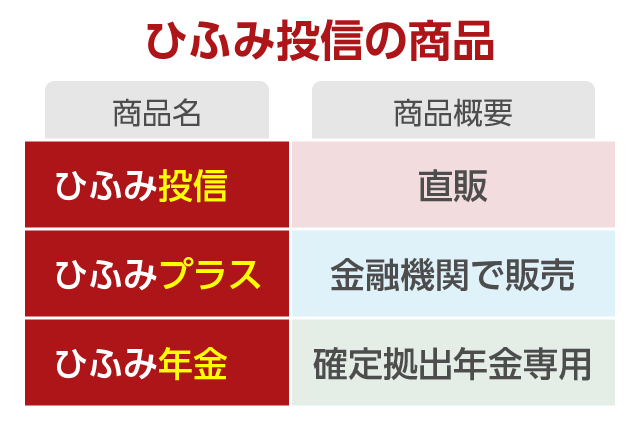

ひふみ年金

☆オリジナルプラン・セレクトプランで取扱

信託報酬:0.836%(税込)

アクティブファンドで人気の「ひふみ年金」は、SBI証券のiDeCoであれば、どちらのプランでも選べます。

国内株式を中心として積極的な運用を行い、TOPIXを大きく上回るリターンを継続している、実績のあるアクティブファンドです。

「ひふみ投信・ひふみプラス・ひふみ年金」の3つはすべて同じ商品なので、リターンは変わりません。販売方法が異なることで、信託報酬(コスト)に違いがあるだけです。

確定拠出年金専用の商品である「ひふみ年金」は、ひふみ投信・ひふみプラスと比較して、一段低い信託報酬が設定されています。

iDeCoでアクティブファンドを選ぶことについて、私自身は懐疑的に考えています。

ひふみ年金は高リターンの実績を持つ良いファンドですが、そのリターンが将来も持続するのか?は誰にもわかりません。

iDeCoのような長期運用においては、確実性の高いインデックスファンドを選択するのが、個人的にはおすすめです。

とは言え、過去の驚異的な実績から、ひふみ年金の人気度は極めて高いものとなっています。

SBI中小型割安成長株ファンド ジェイリバイブ<DC年金>

☆オリジナルプラン・セレクトプランで取扱

信託報酬:1.65%(税込)

ひふみ年金と並んで、過去の実績から「実力のあるアクティブファンド」として認知されているのが、SBI中小型割安成長株ファンド「ジェイリバイブ」です。

SBI証券のiDeCoでは、ジェイリバイブの確定拠出年金専用ファンドが選べます。一般販売されているものは信託報酬が1.87%(税込)ですが、確定拠出年金専用ファンドは1.65%(税込)の信託報酬で運用できます。

ジェイリバイブの過去の運用実績を見ると、インデックスファンドに投資するのがアホらしくなってしまうほどです。(2018年10月時点で過去10年間、年率23.6%のリターン)

しかし、前述のとおり「長期運用になるiDeCoでは、手堅いインデックスファンドを選びたい」というのが、私個人の意見です。

というのも、ジェイリバイブの信託報酬は年1.65%(税込)ですので、アクティブファンドのひふみ年金と比較しても、かなりコストが高いからです。

セゾン投信

☆セレクトプラン限定商品

信託報酬:

セゾン資産形成の達人ファンド:1.35%程度(税込)

セゾン・バンガード・グローバルバランスファンド:0.61%程度(税込)

セゾン投信も個人投資家に人気のアクティブファンドです。

過去の実績でインデックスファンドを上回るリターンを挙げており、長期的に見ても実績のある投資信託です。

セゾン投信には2種類の商品があります。いずれも、SBI証券のiDeCoでは「セレクトプラン」だけの取扱となります。

「セゾン資産形成の達人ファンド」は、世界の株式に分散投資をする、リターン追求型の投資信託です。信託報酬は高めです。

「セゾン・バンガード・グローバルバランスファンド」は、世界の株式・債券に投資を行います。債券を投資対象にしているため、バランスの取れた運用が実現できます。

アクティブ運用なので、こちらもインデックスファンドと比較して信託報酬は高めです。

SBI証券のiDeCo「セレクトプラン」は、ひふみ年金やセゾン投信といった人気の高いアクティブファンドも、しっかりと取り揃えており、かなり厳選して良い商品を選んでいるという印象です。

元本確保型商品の比較

iDeCoでは、元本確保型商品として定期預金や保険が選べます。

リスクを取らずに運用したい場合や、一時的に待機資金を貯めておきたい場合、また年金受給段階になって資産価格の変動を最小限にしたい場合などに、元本確保型商品の利用メリットがあります。

SBI証券のiDeCoでは、元本確保型商品は1つのみとなっています。

- あおぞら銀行 あおぞらDC定期(1年)

以前は、オリジナルプランにおける元本確保型商品のラインナップが豊富だったのですが、一部商品の除外に伴い、現在はオリジナルプランでも元本確保型商品は1つのみとなりました。

オリジナルプランからセレクトプランへの変更は無料

新規申込時に、オリジナルプラン・セレクトプランのどちらか一方を選択できます。

また、以前からSBI証券のiDeCo(オリジナルプラン)を利用していた人は、いつでもセレクトプランへの変更手続きが可能です。

セレクトプランへの変更手数料は無料ですので、ムダなコストをかけることなく、より良い商品への乗り換えができます。

ただし、プラン変更にあたって注意点があります。

プランを変更する場合は、現在保有中の資産をすべて売却して現金化した後に、移管手続きが行われます。

また、移管手続きには通常2~3ヶ月かかります。

つまり、売却した投資信託は一時的に「元本確保型商品(定期預金)」で運用することになるので、その間に投資信託が値上がりしてしまうと、その分の利益を取り逃がすことになります。

もちろん、定期預金として移管手続きの完了を待っている間に、投資信託が値下がりした場合は、新プラン移管後により安い基準価格で投資を再開できます。

SBI証券のiDeCoでプラン変更を考えている方は、2~3ヶ月の待機期間を考慮し、「近いうちに値下がりしそうなタイミング」で移管手続きを開始するのが良いと思います。

私自身も以前はSBI証券のiDeCo「オリジナルプラン」で運用していましたが、その後セレクトプランへ移行しました。

セレクトプランのデメリット

オリジナルプラン・セレクトプランを比較してみて、より低コストな商品が選べる「セレクトプラン」のデメリットは特にないと考えています。

SBI証券のiDeCoで評判の良い「口座管理手数料(運営管理手数料)の完全無料」は、セレクトプランにも引き継がれます。

どちらのプランを選んでも、SBI証券のiDeCoなら口座管理手数料はずっと0円です。

あえてデメリットを挙げるならば、前述の「移管に際し、保有資産を一旦売却すること。移管手続きの完了に2~3ヶ月かかること」だと思います。

しかし、これはiDeCoの金融機関を変更する場合でも同様ですので、SBI証券のiDeCo特有の問題ではありません。

特別な理由がない限り、新規申し込みをする方は「セレクトプラン」を選ぶべきだと思いますし、現在オリジナルプランで運用している方も、セレクトプランへ移行した方が長期的にはメリットが大きくなると思います。

結論と管理人の意見

SBI証券のiDeCo「セレクトプラン」の登場で、個人型確定拠出年金「イデコ」でのさらなる競争激化が予想されます。

競争によってコストが下がることは、私たち消費者にとってはありがたいことです。

すでに、iDeCoの投資信託は低コストで良い商品が揃っているので、多少のコスト引き下げであれば、私は現在のプランを継続するつもりでした。

しかし、今回の「セレクトプラン」は想像以上に良い商品が揃っていたため、私自身も以前契約していた「オリジナルプラン」から「セレクトプラン」への乗り換えを行いました。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

6件のコメント

いつも拝見しています。貴重な情報をありがとうございます。

前職にて401kに移管され当初よりSBI証券のオリジナルプランにて運用を行なってきましたが、最近あるブロガーさんのブログを拝見しセレクトプランなるものの存在を知りました。

オリジナルプランからセレクトプランへの変更が可能ともわかりましたので、現状変更したいと思っていた矢先のコロナショックです。

運用自体を止めるつもりはないので、いずれはセレクトプランへ変更するのですが、今の時期に変更した場合、やはり何か影響があるのか、それとも全くないのか?また、変更時に注意すべき点等あれば、是非ご教授頂きたいと思います。

よろしくお願いします。

>くまねこさん

前提として、先行きの相場がどのように動くのかについては、私はもちろん、誰にもわかりませんので、今、プラン変更することが、結果として正解になるのかどうかはわかりません。

しかし昨今は株式や為替のボラティリティ(価格変動幅)が非常に大きくなっていますので、あえて今やらなくてもいいのではないか?というのが私の意見です。

・ボラティリティが大きいタイミングである

・プラン変更手続が終わるまでの1ヶ月ほどは資金を動かせない

という2つのリスク(不確実性)を負うことになりますので。

急ぎではないと思いますので、相場の価格変動が落ち着いてから、プラン変更を実施することをおすすめします。

お世話になります。返信ありがとうございました。

米国株は下がりましたし、利子も下がりました。やはりコロナショックのなんらかの影響はうけてますよね。

確かに、急いではいないので、もう少し待ってみたいと思います。

わかりやすい解説をありがとうございます。

2018年からSBI証券のイデコを始めました。セレクトプランが登場してから、運用したいと思っていた商品がセレクトプランにあり、オリジナルプランから変更したいと思っていますが、タイミングが難しく躊躇しています。変更する場合、これまでつみたてた全額を、自分でいったん定期預金にする方がいいでしょうか?現在、資産は約80万円になっています。すべてifree8資産に投資しています。

>まるまろさん

本記事の「オリジナルプランからセレクトプランへの変更は無料」の部分にも書いていますが、プラン変更をした場合、自動的に一旦現金化される仕組みとなっています。

また、手続き完了には2~3ヶ月程度がかかります。

移管手続き中に、相場が上がるか下がるかは誰にもわからないことですので、この点は素直に受け入れるしかありません。

ただ、今は株式市場のボラティリティが非常に上がっていますので、1年ぐらい待って、相場が落ち着いてから移管手続きをしても遅くはないと、個人的には思います。

「ここぞ」というタイミングがあれば、そのタイミングでご自身で投信を売却するのもありだと思いますが、売却自体は自分で行わなくても、移管手続きの過程で自動的に行われるので安心してください。

ご回答ありがとうございます。

プラン変更は、今回は見送り、しばらく様子をみてから検討しようと思います。

どうもありがとうございました。