2022年版!マネックス証券のiDeCoで選ぶおすすめの投資信託を解説

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

iDeCo(個人型確定拠出年金)を活用して資産形成をはじめる人が増えています。

iDeCoは、自分のために将来の年金を作る仕組みです。国が後押ししている制度なので、大きな節税効果が見込めるのが特徴です。

節税効果を考えるとトータルで損失を被る可能性が極めて低い制度です。

また、iDeCoは原則20歳から60歳までの方が加入できますので、長い人では40年間の運用になります。

少しでも手数料の低い金融機関で運用ことで、長期的な投資利益に大きな差がつきます。

マネックス証券のiDeCoは、口座管理手数料が0円であり、また投資信託のラインナップも非常に低コストなものが充実しています。

今回は、マネックス証券のiDeCoで選びたいおすすめの投資信託を、中立的な目線で解説したいと思います。

目次

正しい投資信託の選び方

投資信託の選び方として最も基本的なのは、「株式」と「債券」に分散投資すると共に「国内」と「海外(先進国)」に世界分散を行うことです。

わかりやすく言うと、

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

の4つの資産にバランスよく投資することを基本形とし、あとはそれぞれの好みによって、構成比率を変更したり、その他の資産を組み入れるのが良いやり方です。

上記の4つの資産クラスについて覚えておきたいことをまとめておきます。

一般的に、「株式」はハイリスク・ハイリターンな資産だと言われており、「債券」はローリスク・ローリターンと言われます。

また、「海外」を投資対象としたものは、「国内」に投資する投資信託よりもハイリスク・ハイリターンとなります。

これらをまとめると、「海外株式 > 国内株式 > 海外債券 > 国内債券」の順番でリスクが高くなります。

海外株式(先進国株式)は最もリスクが高く、逆に国内債券は最もリスクが低い資産です。

また、同じ海外資産でも「先進国」よりも「新興国(発展途上国)」の方がリスクは高くなります。

このポイントを覚えておくと、よりハイリスク・ハイリターンな投資がしたい時は株式や海外資産の比率を高め、リスクを抑えてより安定的に運用したい場合は国内債券の比率を高めるという判断ができるようになります。

ロボアドバイザーによるサポート

マネックス証券のiDeCoが他の金融機関と大きく違うのが、ロボアドバイザーを活用した「iDeCoポートフォリオ診断」が使えることです。

ロボアドバイザーは無料で利用できるサービスで、簡単な質問に答えるだけで

- おすすめ投資信託

- その投資信託の組み入れ比率

を教えてくれます。

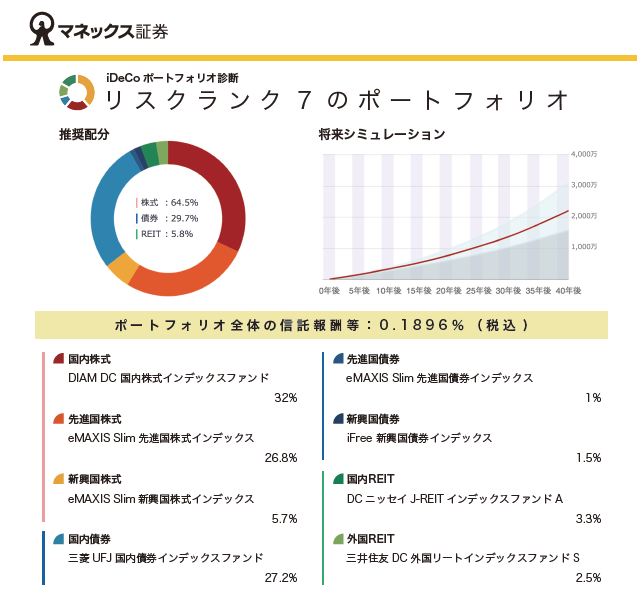

上記は、私が実際にロボアドバイザーでiDeCoのポートフォリオ診断をやってみた結果です。

前述の通り、「国内株式や新興国株式をどれくらい組み入れると良いか?」について詳しく教えてくれています。

提案している投資信託の内容を見ても、インデックスファンドが中心となっており、とても良心的で良い提案を行ってくれていると感じました。

ロボアドバイザーの提案を見ると、前述の4資産「国内株式・先進国株式・国内債券・先進国債券」に加えて、「新興国株式・新興国債券・国内REIT・外国REIT」が入っています。

これら8つの資産は「8資産」と呼ばれています。

私の意見としては「新興国株式・新興国債券・国内REIT・外国REIT」は、投資家が好みで組入を判断するものであり、個人的には特に組み入れる必要はないと考えています。

まず、新興国株式・債券は最もハイリスク・ハイリターンな資産に分類されるものです。

しかし、過去のパフォーマンスを見てみると、「リスクが高い分、それに見合うだけリターンが大きい」という結果になっていません。

新興国は今後大きな経済成長が見込まれますが、必ずしも株価上昇にはつながっていないというのが現状です。

また、REIT(不動産)は一般的にミドルリスク・ミドルリターンな資産だと言われています。

こちらも、リスク分散という意味では組み入れても良いですが、シンプルに「株式と債券の比率を調整する」だけでもリスクは調整できるというのが私の考え方です。

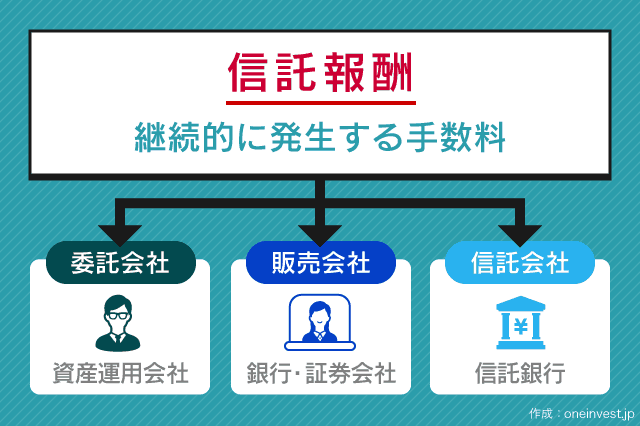

信託報酬の低い投資信託を選ぶ

投資信託には大きく分けて、

- 購入時手数料

- 信託報酬

- 信託財産留保額

という3つのコストがかかります。

iDeCoで取り扱う投資信託はすべて「購入時手数料0円」です。

また、実質的な解約手数料に相当する「信託財産留保額」もiDeCoでは0円です。

つまり、投資信託の資産運用会社に支払う「信託報酬」のみが投資信託の手数料であり、これが資産運用ではとても重要なポイントとなります。

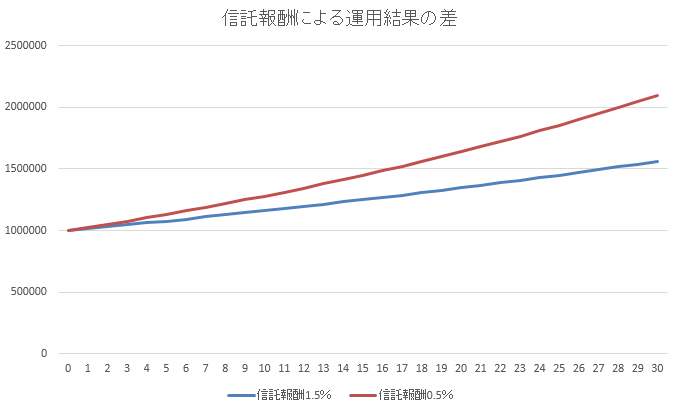

信託報酬は年率で発生するため、毎年継続的に払わなくてはならず、かつ運用資産の増加と共に手数料も大きくなるというのが特徴です。

手数料として払うというよりも、実際のリターンにマイナスされると考えた方がわかりやすいです。

例えば、信託報酬が1%の投資信託の場合、「1年で5%のリターンが出たら、実質リターンは4%」、「1年で2%の損失が出たら、実質的な損失は3%」と考えます。

また、信託報酬が1%の場合、運用資産が100万円なら1万円で済みますが、運用資産が1,000万円になると手数料は10万円になります。しかも、この手数料が毎年発生するわけです。

こうした理由から、信託報酬が1%違うだけでも、長期の運用結果には大きな影響を与えます。

iDeCoのような長期運用においては、コツコツと積立をしても最終的な運用資産が数百万円~数千万円になることは珍しくありません。

信託報酬が少しでも低いものを選択するのは良い判断です。上記で実施したマネックス証券のiDeCoシミュレーションでも資産全体の平均信託報酬が表示されています。

資産全体の信託報酬までシミュレーションで開示してくれる点からも、マネックス証券はとても良心的な金融機関だと感じます。

マネックス証券のiDeCo おすすめの投資信託

それでは、上記の知識を踏まえてマネックス証券のiDeCoでおすすめできる投資信託を具体的に解説していきます。

One DC 国内株式インデックスファンド

信託報酬:年率0.1705%(税込)

「国内株式」を投資対象とした投資信託では、アセットマネジメントOneの運営する「One DC 国内株式インデックスファンド」がおすすめです。

アセットマネジメントOneは、みずほ銀行グループであり、国内最大級の資産運用会社なので安心です。

「One DC 国内株式インデックスファンド」は、現時点ではiDeCoで最強の国内株式ファンドなのではないか?と思えるほど、信託報酬が低いのが特徴です。

SBI証券や楽天証券が採用している国内株式インデックスファンドよりも、マネックス証券のiDeCoで採用しているこちらの商品の方が、信託報酬が低いです。

One DC 国内株式インデックスファンドは、主にTOPIX(東証株価指数)に連動して動き、日本経済が生み出す利益・成長の恩恵を取り込むことができます。

国内株式インデックスファンドでは「日経平均株価」に連動するものもありますが、一般的にはTOPIX連動型投信を選ぶのが普通です。

マネックス証券のiDeCoでは、その他にもいくつかの国内株式ファンドを扱っています。しかし、いずれも信託報酬が高い「アクティブファンド」が中心なので、長期運用ではおすすめできません。

三菱UFJ国内債券インデックスファンド(確定拠出年金)

信託報酬:年率0.132%(税込)

マネックス証券では、「国内債券」を投資対象としたインデックスファンドはこれ1本しか扱っていません。

なぜなら、「三菱UFJ国内債券インデックスファンド(確定拠出年金)」は唯一無二の最強の投資信託だからです。

圧倒的に低い信託報酬を誇っており、SBI証券をはじめ多くのiDeCo金融機関がこのファンドを扱っています。

国内債券インデックスファンドは、元本保証ではありません。

しかし、ポートフォリオ全体の9割以上を「国債・地方債・政府保証債」といった極めて安全な資産に投資しています。

「国内株式・国内債券・先進国株式・先進国債券」の4つの資産クラスの中では圧倒的にリスクが低いので、リスクを抑えて運用したい方は、この投資信託の組み入れ比率を高めることをおすすめします。

ただし、債券ファンドは安定したリターンが得られる一方で、インフレに弱いという特徴があります。

あまり債券比率を高めすぎると、インフレ負けしてしまう可能性があるので注意です。

インフレ負けとは、「プラスマイナスの損益では儲かっているが、物価上昇率以下のリターンしか得られないため、実質的には購買力が低下してしまう」ことです。

インフレの存在を考えると、株式ファンドなどに投資をおこない、適度なリスクを取ることが不可欠です。

eMAXIS Slim先進国株式インデックス

信託報酬:年率0.10989%(税込)

同じく、三菱UFJ国際投信が展開している「eMAXIS Slim」シリーズの投資信託が、先進国株式ファンドの中では最も低コストです。

eMAXIS Slimは、圧倒的に低い信託報酬を提供しており、個人投資家や投信ブロガーにも人気があります。

マネックス証券は、こうした競争力の高い良い商品をiDeCoのラインナップに加えていることがわかります。

先進国株式インデックスファンドに投資をするだけで、世界22カ国に分散投資ができます。

さらに、それぞれの国の時価総額の8割以上をカバーするので、これ1本で世界経済の利益・成長の恩恵を受けることができます。

マネックス証券では、中国やインドを含めた「新興国」を投資対象とする「eMAXIS Slim 新興国株式インデックス」の取り扱いもあります。

こちらも非常に優秀な投資信託なので、新興国株式にも分散投資をしたい方は、合わせて購入するのも良いと思います。

ただし、新興国株式への投資については、「リスク・リターンが見合わない」と感じるため、個人的には投資の必要性は感じておらず、先進国株式ファンドに絞っても良いと考えています。(あくまでも私の意見です)

また、現在では「eMAXIS Slim 米国株式(S&P500)」も追加されました。

低コストで米国株式に投資したい方にはとてもおすすめできる投資信託です。

eMAXIS Slim 先進国債券インデックス

信託報酬:年率0.154%(税込)

マネックス証券のiDeCoは、eMAXIS Slimの商品が非常に多いです。理由は、eMAXIS Slimシリーズの投資信託が低コストで良い商品だからです。

「eMAXIS Slim 先進国債券インデックス」は先進国債券に投資します。

国内債券は極めて安全な資産ですが、先進国債券は同じ債券でもリスクは高めなので注意が必要です。

マネックス証券ではその他に、

- たわらノーロード 先進国債券<為替ヘッジあり>

- iFree 新興国債券インデックス

という外国債券ファンドを取り扱っています。いずれも人気の高い良い商品ばかりで、どれを選んでも失敗はありません。

「たわらノーロード 先進国債券<為替ヘッジあり>」は、為替リスクを回避する「為替ヘッジ」が付いているファンドです。

しかし、為替ヘッジをするための「ヘッジコスト」が大きいため、一般的には為替ヘッジなし(つまりeMAXIS Slim 先進国債券インデックス)を選ぶのが王道です。信託報酬もeMAXIS Slimの方が低いです。

「iFree 新興国債券インデックス」も素晴らしい商品なのですが、こちらも前述の通り「新興国に投資をするかどうか」で判断することになります。

国内・外国リートとその他の商品

リート(不動産)やその他の商品については、組み入れるかどうかは好みの問題です。

もし、リートを組み入れるのであれば、国内リートでは「DCニッセイJ-REIT インデックスファンドA」、外国リートでは「三井住友・DC外国リートインデックスファンド」がおすすめです。

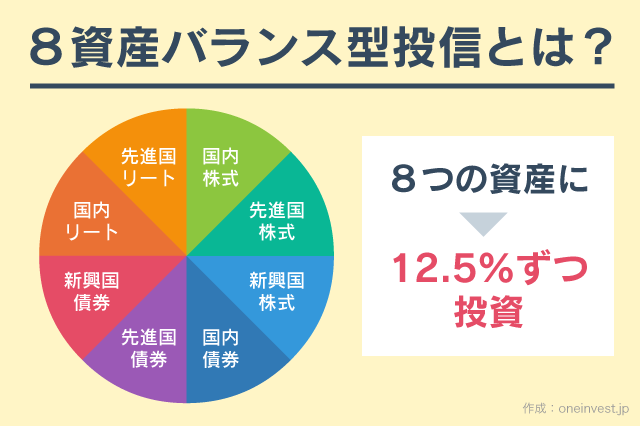

また、マネックス証券のiDeCoには「eMAXIS Slimバランス(8資産均等型)」という商品が用意されています。

この商品はこれまで紹介してきた「国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券・国内リート・外国リート」の8つの資産に均等に投資をするファンドです。(それぞれ12.5%ずつ投資する)

8資産均等型の投資信託も、個人投資家にも人気が高い商品です。

しかし、マネックス証券のiDeCoでは「ロボアドバイザーによるiDeCo診断」で、それぞれのリスク許容度に応じて最適な商品と組入比率を提案してくれるというメリットがあります。

8資産均等を選ばずとも、ロボアドバイザーの提案に従う方が良い運用ができると思います。

元本確保型商品

iDeCoには、元本確保型商品として「定期預金」も存在します。

iDeCoの掛金拠出時に若干の手数料が生じることから、定期預金を選ぶとリターンはマイナスになりますが、節税効果を含めたトータルで見ると、定期預金で運用しても、十分iDeCoのメリットが活かせます。

定期預金は元本保証ですので、どうしてもリスクは取りたくない方は、元本確保型商品を選択しても良いでしょう。

マネックス証券のiDeCoでは、「みずほDC定期預金(1年)」をラインナップとして展開しています。

口座管理手数料0円のマネックス証券

投資信託の商品ラインナップでは高い競争力を誇るマネックス証券のiDeCoですが、手数料面でも強みを発揮しています。

iDeCo(個人型確定拠出年金)では、主に下記の手数料が必要となります。

◆掛金拠出時に発生

口座管理手数料:金融機関によって異なります

国民年金基金連合会手数料:月額105円(年間1,260円)(共通)

事務委託先金融機関手数料:月額66円(年間792円)(共通)

※国民年金基金連合会手数料は掛金拠出時のみ発生、その他の費用は掛金を拠出しなくても発生

◆給付時に発生

将来、iDeCoを年金として給付を受ける時に発生する費用です。

事務委託先金融機関手数料:440円 / 1回あたり(すべての金融機関で共通)

◆還付時に発生

掛金を限度額以上に拠出してしまった場合や、加入資格がない月に拠出してしまった場合などの繰戻し手数料です。

国民年金基金連合会手数料:1,048円(共通)

事務委託先金融機関手数料:440円(共通)

◆将来もし他社に移管した場合(特例)

移管手数料:金融機関によって異なる(マネックス証券は4,400円)

※税込

※iDeCoの掛金は年単位でも支払いができます。

1年分をまとめて支払うことや、ボーナス時に増額して掛金を積立する、またはボーナス一括で1年分を支払うといったことが可能です。

国民年金基金連合会の手数料(月額105円・税込)は原則として掛金拠出時に支払います。つまり、掛金一括払いにすると国民年金基金連合会の手数料を11ヶ月分節約できます。

上記を見るとわかりますが、iDeCoではどの金融機関を選んでも共通の手数料がかかります。

しかし、これらの手数料を払ったとしても、節税効果を含めたトータルでは大きなメリットがあるため、多くの人がiDeCoを活用しているというのが現状です。

また、iDeCoにおいて「口座管理手数料」のみが手数料で差の付く部分となります。

口座管理手数料の高い金融機関を選んでしまうと、将来得られるリターンを大きく目減りさせてしまいかねません。

中には、毎月500円の口座管理手数料を徴収する金融機関も存在します。

これは年換算すると6,000円になり、iDeCoの加入期間が30年間ならトータルで18万円の口座管理手数料が必要になる計算です。

一方で、マネックス証券であれば、最初からずっと手数料は無料ですから、加入期間が30年でも40年でも、口座管理手数料はかかりません。

加入期間が長くなるほど、マネックス証券のiDeCoを利用するメリットは大きくなります。

マネックス証券は手数料面・投資信託のラインナップともに優れており、iDeCoを活用した資産運用では高い競争力がある金融機関です。

ちなみに、iDeCoで資産を管理するのは「大手信託銀行」なので安心です。もし将来、マネックス証券が倒産したとしても、預けている資産は信託銀行が管理しているため、完全に守られます。

上記の理由から、金融機関の倒産リスクについては気にしなくても問題ありません。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

3件のコメント

マネックス証券のロボアド「マネックスアドバイザー」はどうなんでしょう

iシェアーズで運用

個人型確定拠出年金を楽天証券からマネックス証券に移す場合は手数料が発生してしまうと思いますが、良い方法はありますか?

>個人型確定拠出年金を楽天証券からマネックス証券に移す場合は手数料が発生してしまうと思いますが、良い方法はありますか?

現時点では、マネックス証券の方が低コストな投資信託が揃っている状況です。移管手数料は4,000円ほどですので、長期的にみれば気にする金額ではありません。

ただ、iDeCoで金融機関をコロコロと乗り換えすぎるのも問題かと思いますので、「ずっとマネックス証券でやっていく」つもりであれば、乗り換えるのも良いと思います。

楽天証券もマネックス証券も、どちらも低コストの良い金融機関だと思いますよ。