2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

楽天証券は、加入時から口座管理手数料がずっと0円です。

また、信託報酬の低い良質な商品が揃っており評判です。

今回は、楽天証券のiDeCo(個人型確定拠出年金)のラインナップから、おすすめできる商品を管理人が中立的な視点で評価します。

特に、楽天証券の扱う先進国株式ファンド「たわらノーロード先進国株式」の信託報酬は、他社と比較してとても競争力が高い商品です。

どの投資信託を選べば良いか迷ったら

iDeCoは、数ある投資信託のラインナップの中から自分の判断で商品を選び、複数の商品を組み合わせていかなくてはなりません。

この組み合わせは投資家の自由なのですが、そのベースとなる基本的な考え方についてご説明します。

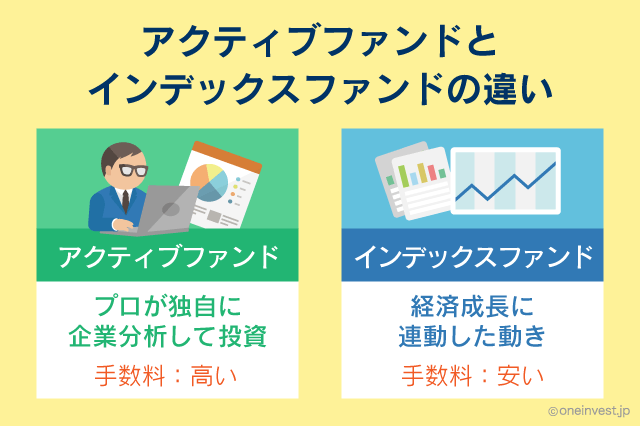

まず、投資信託には「アクティブファンド」と「インデックスファンド」の2つがあります。

アクティブファンドはプロが独自に企業分析を行い、最大のリターンを狙う投資信託です。

インデックスファンドは、日経平均株価などの特定の指数に連動するように銘柄を構成する投資信託です。つまり、リターンは特定の指数(ベンチマーク指数と言います)とほぼ同じになります。

言い換えると、インデックスファンドでは、日本経済や世界経済の成長や、企業が生み出す利益の蓄積によって、それと同等の果実を手にすることができます。

どちらを選ぶかはそれぞれの判断によるのですが、インデックスファンドはどのような銘柄構成を行えば、その指数に連動する組み合わせになるのかが、コンピューターで算出できるため、信託報酬(投資信託の運用手数料)がアクティブファンドよりも低いです。

投資信託を選ぶ場合は、信託報酬が0.1%でも低いものを選ぶことが重要なので、基本的な考えに基づけば、おのずと「インデックスファンド」を選ぶことになります。

信託報酬とは、投資信託の運用会社などの支払う手数料のことです。

運用資産に対して日割りでコストが発生するため、年0.1%の信託報酬の差が大きな影響を及ぼします。(年率で表記します)

例えば、iDeCoの運用資産が100万円の場合、信託報酬が年0.5%の商品を保有していると年間5,000円の手数料が差し引かれます。

一方で、信託報酬が0.1%低い、0.4%の商品であれば、手数料は年間4,000円です。

つまり、運用資産が100万円の場合で、信託報酬が0.1%違うということは1,000円の差につながります。それも1度だけでなく、投資信託の保有期間中は毎年1,000円の差が生じます。

iDeCoは30年以上、積立をする方も多いです。仮に、毎月1万円を30年間積み立てた場合、運用資産は360万円+運用収益に膨らみます。

つまり、30年後には0.1%の信託報酬の差が1,000円どころか3,600円の差になってしまうのです。それも、毎年3,600円の差が生じます。

この事実を知れば、信託報酬が0.1%でも低い商品を選ぶことがとても重要であることがわかっていただけると思います。

投資信託の種類

投資信託は大きく7つのカテゴリ分かれます。

- 国内株式

- 国内債券

- 海外株式(先進国株式・新興国株式)

- 海外債券(先進国債券・新興国債券)

- 国内REIT(不動産等信託)

- 海外REIT

- コモディティ(金やトウモロコシなどの商品)

上記に加えて、特殊なファンドとなる「バランス型ファンド」、「ターゲットイヤーファンド」、「元本確保型商品(定期預金)」、「保険商品」などがあります。

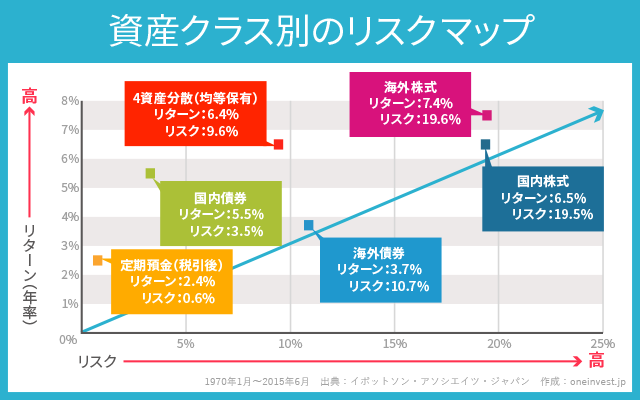

このうち、私がおすすめする基本構成は「国内株式、国内債券、先進国株式、先進国債券」の4つにバランス良く投資をする方法です。

リスクマップは上記の画像の通りですが、「ローリスク・ローリターン」な運用をしたいなら債券の比率を高め、「ハイリスク・ハイリターン」な運用をするなら株式の組み入れ比率を高めることで調整します。

そこに、「新興国株式・新興国債券」や「REIT(不動産投資信託)」、「コモディティ(商品)」などを組み合わせていくのですが、このあたりは「お好み」です。

個人的には一切組み入れなくても問題はないと考えています。

「バランス型ファンド」は、上記で紹介した基本構成となる「4つの資産クラス(国内株式・国内債券・先進国株式・先進国債券)」にバランス良く投資する商品です。

「ターゲットイヤーファンド」は年齢が高まるに従って、株式比率を下げ、債券比率を高めて「ハイリスク・ハイリターンからローリスク・ローリターン運用に自動的に移行する」商品です。

運用がとにかく面倒であれば、バランス型ファンドやターゲットイヤーファンドを選んでもよいのですが、そうした微調整をプロにお任せする分、信託報酬(手数料)は高くなりがちです。

上記の基本構成となる「4つの資産クラス」と株式(ハイリスク)・債券(ローリスク)の特徴さえ押さえておけば、自分自身で資産の組み入れ比率を調整できますし、最も低コストで運用できます。

また、「絶対にリスクを取りたくない」という方は元本確保型商品(定期預金)を選んでも良いのですが、iDeCoには掛金拠出時に手数料がかかりますし、定期預金はインフレ対策として不利なので、よほどのことがない限りは、組み入れる必要はないと私は考えます。

楽天証券のiDeCo おすすめの投資信託

上記の基本的な考えに基づけば、楽天証券のiDeCoでどのような商品を選べば良いのかは、おのずと決まります。

楽天証券の場合、信託報酬が低いインデックスファンド「たわらノーロードシリーズ」を中心とした構成になります。

たわらノーロードシリーズは、アセットマネジメントOneという資産運用会社の投資信託です。この会社はみずほグループの国内大手運用会社です。

国内株式

4つの資産クラスの1つ「国内株式ファンド」は、三井住友DSアセットマネジメントの「三井住友・DCつみたてNISA・日本株インデックスファンド」という商品が最も低コストです。

信託報酬は0.176%(税込)で、他の国内株式ファンドと比較しても圧倒的にコストは低いです。

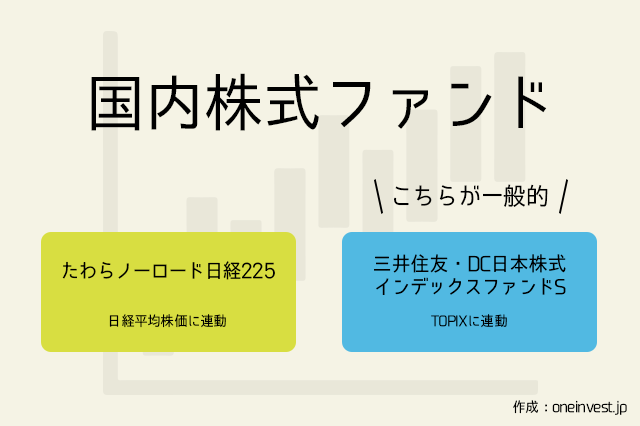

国内株式インデックスファンドにおいては、TOPIXという指数に連動する「三井住友・DCつみたてNISA・日本株インデックスファンド」と、日経平均株価に連動する「たわらノーロード日経225」があります。

「たわらノーロード日経225」も良い商品なので、こちらを選択しても良いのですが、一般的にはTOPIX連動型投信が選ばれるケースが多いです。

三井住友・DCつみたてNISA・日本株インデックスファンドは「TOPIX(配当込み)」という指数に連動します。

この指数の過去の年率リターン(複利利回り)は以下の通りです。

- 1年:3.9%

- 3年:8.6%

- 5年:6.9%

- 10年:8.7%

- 15年:4.9%

- 20年:2.0%

- 30年:-0.2%

※2019年10月末時点

年率リターンは計測期間が長期になるほど、本来の実力を反映しやすいと言われています。

国内債券

楽天証券のiDeCoでは、国内債券ファンドは2種類(インデックスファンド1種類、アクティブファンド1種類)しかありません。

アクティブファンドの信託報酬は年率0.66%(税込)、インデックスファンドの「たわらノーロード国内債券」の信託報酬は0.154%(税込)となっており、その差は4倍です。

ここまで記事を読んだ方なら、この差がどれだけ大きなものかはわかっていただけると思います。

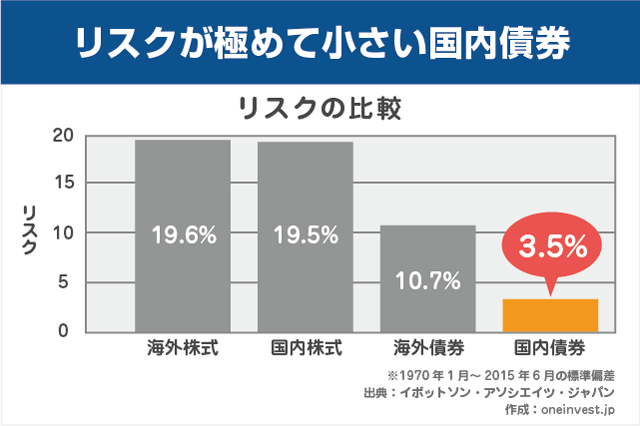

国内債券ファンドは、極めて低リスクで運用できる投資信託です。

リスクを抑えた運用を行いたい場合は、「たわらノーロード国内債券」の組入比率を高めることで、パフォーマンスを安定させることができます。

ただし、昨今のマイナス金利環境では、債券ファンドからはほとんどリターンを得られません。

また、債券ファンドは金利上昇局面で一時的に値下がりしてしまうため、現時点では投資妙味は薄いと感じます。

たわらノーロード国内債券は「NOMURA-BPI総合」という指数に連動します。

この指数の過去の年率リターン(複利利回り)は以下の通りです。

- 1年:3.4%

- 3年:0.7%

- 5年:1.8%

- 10年:2.1%

- 15年:1.9%

- 20年:1.9%

- 30年:3.3%

※2019年10月末時点

年率リターンは計測期間が長期になるほど、本来の実力を反映しやすいと言われています。

海外株式

海外株式では、一般的に「先進国株式」を組み入れておけば良いと言われています。

先進国株式の他に、中国やインド、タイなどに投資する「新興国株式ファンド」があるのですが、こちらは組み入れるかどうか、好みの問題です。

楽天証券の場合、先進国株式インデックスファンドの「たわらノーロード 先進国株式」の信託報酬が0.10989%(税込)と圧倒的なので、個人的にはこれ一択だと思います。

▼全世界に投資できるファンドが追加

楽天証券のiDeCoに新しく「楽天・全世界株インデックス・ファンド」が追加されました。

この投資信託は実質的な信託報酬0.222%程度(税込)で、新興国を含む全世界を投資対象にするインデックスファンドです。

先進国株式と新興国株式の両方に投資したいという方は、こちらの商品がおすすめです。

たわらノーロード先進国株式は「MSCIコクサイ・インデックス(配当込み・円換算)」という指数に連動します。

この指数の過去の年率リターン(複利利回り)は以下の通りです。

- 1年:13.7%(9.5%)

- 3年:12.9%(14.4%)

- 5年:8.3%(7.6%)

- 10年:10.4%(12.6%)

- 15年:8.1%(8.3%)

- 20年:5.7%(5.9%)

- 30年:9.1%(8.1%)

※2019年10月末時点

※米ドルベース(カッコ内は円ベース)で表記

※たわらノーロード先進国株式の基準価格は円建てで反映されます

年率リターンは計測期間が長期になるほど、本来の実力を反映しやすいと言われています。

海外株式は4つの資産クラスの中でも最も「ハイリスク・ハイリターン」です。リスクを取りたくない場合は資産全体の25%以下に抑えておくことをおすすめします。

海外債券

海外債券も同じく、先進国債券を選ぶのが基本です。新興国債券への投資は好みで決めて構いません。

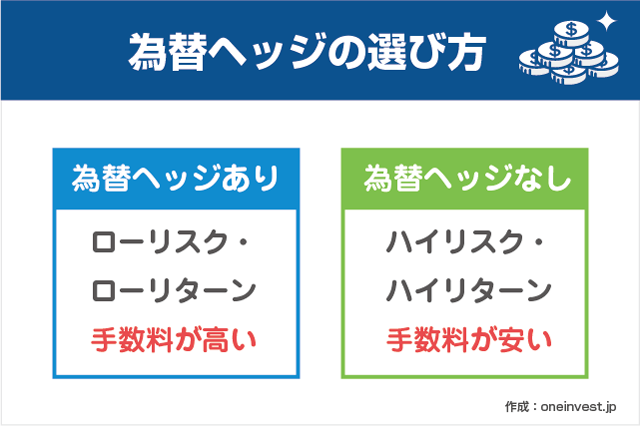

楽天証券の場合、先進国債券ファンド「たわらノーロード先進国債券」に為替ヘッジあり・なしの2種類があります。

為替ヘッジとは、海外投資の際に生じる為替レートの影響をなくすものです。「為替ヘッジあり」を選ぶことで為替変動の影響を受けませんが、その分「ヘッジコスト」というコストがかかります。

「為替ヘッジあり」の場合はヘッジコストの分だけパフォーマンスが低下します。

よって、通常は「為替ヘッジなし」を選ぶことが多いです。

信託報酬はたわらノーロード先進国債券(為替ヘッジなし)で0.187%(税込)です。

たわらノーロード先進国債券は「FTSE世界国債インデックス(除く日本・円ベース)」という指数に連動します。

この指数の過去の年率リターン(複利利回り)は以下の通りです。

- 1年:1.9%(5.3%)

- 3年:1.7%(4.4%)

- 5年:1.2%(1.0%)

- 10年:2.1%(4.1%)

- 15年:3.8%(3.7%)

- 20年:4.9%(5.3%)

- 30年:6.2%(5.1%)

※2019年10月末時点

※米ドルベース(カッコ内は円ベース)で表記

※たわらノーロード先進国債券の基準価格は円建てで反映されます

年率リターンは計測期間が長期になるほど、本来の実力を反映しやすいと言われています。

国内外REIT

楽天証券のiDeCoでは、海外REITとコモディティでは1種類ずつの投資信託しか選べません。

一方で、国内REIT(不動産投資信託)には2種類の投資信託がありますが、こちらも一方はインデックスファンド、もう一方はアクティブファンドとなります。

信託報酬にも3倍以上の差があるので、国内REITインデックスファンド「三井住友・DC日本リートインデックスファンド」の選択をおすすめします。

三井住友・DC日本リートインデックスファンドは「東証REIT指数(配当込み)」という指数に連動します。

この指数の過去の年率リターン(複利利回り)は以下の通りです。

- 1年:33.7%

- 3年:12.3%

- 5年:9.5%

- 10年:14.0%

- 15年:7.4%

※2019年10月末時点

※東証REIT指数は算出開始からの年月が短いため、過去15年までのリターンを記載します

年率リターンは計測期間が長期になるほど、本来の実力を反映しやすいと言われています。

国内REITは、日本銀行が金融緩和の一環で積極的に買い上げていましたので、上記のリターンはやや過大評価されている可能性があります。

将来のリターンを予測する上では、やや保守的にみておいた方が良いかもしれません。

口座管理手数料は0円

iDeCoを選ぶ上では、投資信託のラインナップと合わせて「iDeCoの口座管理手数料」も意識する必要があります。

口座管理手数料(運営管理手数料)は、金融機関ごとに異なる手数料で、高いところでは毎月500円かかる金融機関も存在するほど。

一方、楽天証券の場合は加入当初から口座管理手数料は完全無料です。

年金受給の年齢になるまで、口座管理手数料は一切かかりません。

iDeCoは積立期間が30年以上になることも珍しくありません。

仮に、毎月500円の口座管理手数料が発生する金融機関でiDeCoに加入すると、30年で18万円の口座管理手数料を支払うことになります。

しかし、楽天証券であればこの金額は0円で済みます。

iDeCoの金融機関は途中から移管することもできるので、もし現在、手数料の無料条件がない金融機関でiDeCoを契約しているのであれば、前向きな見直しをおすすめします。

口座管理手数料や、投資信託の商品ラインナップを見直すことで、将来受け取れる年金を大きく増やせる可能性があります。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント