ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ロボアドバイザーによる資産運用をはじめる人が増えています。

昨今、証券会社がこぞってロボアドバイザーを提供していますが、その中でも特に注目度の高い2大業者が「WealthNavi(ウェルスナビ)」と「THEO(テオ)」です。

多くのロボアドバイザーは、いくつかの質問に答えることで、おすすめの資産運用方針を診断結果として提示し、それに基づいた運用が行える投資信託を紹介するというものです。

しかし、テオとウェルスナビはいずれも、ロボアドバイザーがポートフォリオの提案・構築・売買による最適化をすべて自動的に行う完全おまかせ型のサービスです。

今回は、ウェルスナビとテオについて違いを比較してみました。

テオとウェルスナビの顧客ターゲット

テオとウェルスナビの決定的な違いは「ターゲットとする顧客が違う」ことです。

ロボアドバイザーの「テオ」は、最低金額1万円から始められる敷居の低さがあります。

また、「THEOを利用する人の約半数は、資産運用経験がほとんどない方」というデータがあり、テオは経験者はもちろん、はじめて資産運用をする人もターゲットにしていることがわかります。

それに対してロボアドバイザーの「ウェルスナビ」は、最低投資金額は1万円です。

そして、「利用者の投資経験率が71%(※出典:ウェルスナビ)」という情報からも、すでにある程度の資産運用経験がある人をターゲットにしていることがわかります。

運用資産が少ない人は、必然的に最低投資金額1万円のテオを選択することになります。

資産に余裕がある方は、ウェルスナビも検討の対象に入れることが可能です。

ポートフォリオが全然ちがう

私自身、ウェルスナビとTHEOを両方使っています。

両者のポートフォリオを見比べてみてわかったのが「ポートフォリオの中身が全然違う」ということです。

これは現時点でロボアドバイザーを比較する上で、非常に重要なデータです。

◆テオのポートフォリオ

グロース

VBR(米国の小型の割安株)

VOE(米国の中型の割安株)

VTV(米国の大型の割安株)

VPL(アジア太平洋地域の先進国の大型・中型株)

EWT(台湾の大型株・中型株)

EWG(ドイツの大型・中型株)

インカム

TLT(残存期間20年超の米国債)

LQD(米ドル建ての投資適格の社債)

HYG(米ドル建てのハイイールド社債)

IHY(米国を除く世界各国の企業のハイイールド社債)

インフレヘッジ

RWX(米国を除く世界各国のリート・不動産株)

EMLC(現地通貨建ての新興国債券)

DBC(コモディティの先物)

IAU(金 現物)

SLV(銀 現物)

◆気づいた特徴

テオの方が保有銘柄数は圧倒的に多い。(分散投資に積極的)

選択するETFの中身もややマイナーなものが多く、きめ細かくポートフォリオを設計する特色がある。

◆ウェルスナビのポートフォリオ

VTI(米国株式全体に投資)

VEA(米国を除く先進国株式全体に投資)

AGG(米国の債券を投資対象としたETF)

GLD(金 現物)

IYR(米国リート市場を投資対象としたETF)

現金(少しだけ)

◆気づいた特徴

分散銘柄数が少ない。選択するETFは定番のものが多く、比較的ベーシックなポートフォリオを設計する特色をもつ。

ポートフォリオは上記のように大きく違います。

上記のポートフォリオは記事執筆時点(2017年)のものですが、組入銘柄の方向性は現時点においても変わっていません。

ちなみに、記事更新時点(2019年11月26日)では、円ベース・ドルベースの両方において、ウェルスナビの方が若干パフォーマンスが良い状況です。

現時点で私のロボアドバイザー運用歴は約3年6ヶ月です。両者のパフォーマンスの高さは一時的なものであり、より長期的な視点で見なければ明確な差はつかないと思うので、あくまでも参考程度です。

ウェルスナビのデタックスによる効果

ウェルスナビには「デタックス」という独自の税金最適化機能があります。

投資における税金は「利益を確定した時に発生する」のが基本です。

よって、保有資産の売却によって確定利益が出てしまった場合は、それを相殺する形で、現在損失を抱えている資産も一旦売却し、確定損益を「プラマイゼロ」にします。

発生した利益を損失で打ち消すことで、税金によって資産の一部が外部に流出することを防ぎます。

税金の支払いを先送りすることで、複利効果を享受でき、投資効率をより高められます。

対するTHEO(テオ)にも、2019年6月から同様の機能「THEO Tax Optimizer(テオ タックス オプティマイザー)」が実装されました。

同じく、利益が出ている場合は含み損となっている資産を売却(損失確定)することで、課税予定の利益と相殺します。

逆に、損失が出ている場合は、含み益の資産を売却して利益確定を行うことで、税負担を自動的に最適化してくれます。

THEOでは、2,000円超のメリットが予想される場合に「THEO Tax Optimizer(テオ タックス オプティマイザー)」による取引を行うと説明しています。

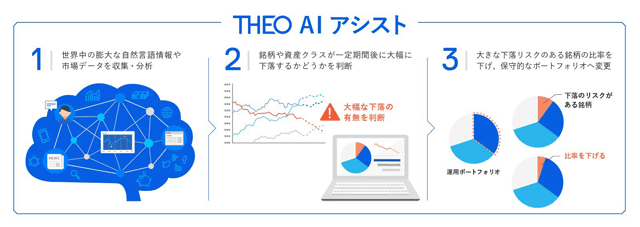

THEO AIアシストがリスク軽減

THEO(テオ)には、AI(人工知能)を用いた機能があります。

「THEO AIアシスト」は、世の中の膨大な情報やデータを元に、人工知能が保有銘柄の将来の株価下落を予測します。

近い将来、下落が予想されると判断した銘柄については、事前に保有比率を引き下げます。

保守的なポートフォリオに組み替えることで、実際に下落が起こった時のダメージを軽減してくれます。

株価の下落予測、保守的なポートフォリオへの組み換えは、すべてテオが自動的に行うので、私たちはロボアドバイザーに任せておくだけで、この機能の効果を享受できます。

ロボアドバイザーの手数料は意外と安い

まず手数料による比較ですが、ウェルスナビもテオも手数料は同じです。

手数料は預かり資産の1%(現金部分を除く、年率・税込1.1%)。3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)です。

※手数料の表記は年率ですが、徴収は日割りで行われます

この1%の手数料には株式の売買手数料や為替手数料がすべて含まれているので、投資家である私たちが拠出するのは、口座への入出金手数料のみとなります。

毎年1%の手数料がかかると考えると、少し投資をかじったことがある人からすると、コストが高いと思うかもしれません。

しかし、計算してみると、ロボアドバイザーの手数料は意外と安い事実に気づきます。

まず、テオ・ウェルスナビともに投資対象とするのは、米国市場に上場する「ETF」となります。

ETFを通じて世界に分散投資ができるわけですが、仮に自分で海外ETFを買い付けるとなると、

- 1回ごとに売買手数料がかかる

- 為替手数料がかかる

- 自分で1銘柄ずつ買付しなければならない

- 自分でポートフォリオを管理しなければならない

といったコスト・時間の両方がかかってきます。

ロボアドバイザーであれば、ETFの買付やポートフォリオの管理もすべて自動ですので、これらの作業がすべて含まれています。

とはいえ、低コストな投資信託と比較すると、年率1%の手数料は決して安いとは言えません。

しかし、投資信託での運用には少なからず商品選びの知識や、ポートフォリオを管理する手間が必要です。

世の中には「資産運用について勉強することに興味が持てない方」や「もっと別の大切なことに貴重な時間を使いたい方」もたくさんいます。

こうした方々にとって「運用におけるすべてを任せられるロボアドバイザー」は、非常に適したサービスだと思います。

ETFの売買手数料や為替手数料といった実費だけでなく、売買や管理にかかる手間を考えると、ロボアドバイザーの手数料は決して高くないと言えるのではないでしょうか。

ウェルスナビとテオの手数料体系をまとめます。

- 投資一任報酬

- 預かり資産の1%(現金部分を除く、年率・税込1.1%)。3000万円を超える部分は0.5%(現金部分を除く、年率・税込0.55%)

- 手数料の優遇

- 長期割あり

- クイック入金・出金手数料

- 無料

- 自動積立

- 無料

※現金に対しては、投資一任報酬はかかりません。

※投資一任報酬には、売買手数料や為替手数料が含まれます。

※投資一任報酬に加えて、別途投資したETFの信託報酬がかかります(経費率は年率0.1%程度)

- 投資一任報酬

- 運用資産残高の年率1.1%(税込)。運用資産残高が3,000万円を超える部分は、半額の年率0.55%(税込)

- 手数料の優遇

- THEOカラーパレット(会員ランク)により、最大年率0.55%の手数料引き下げあり

- クイック入金・出金手数料

- 無料

- 自動積立

- 無料

※現金に対しては、投資一任報酬はかかりません。

※投資一任報酬には、売買手数料や為替手数料が含まれます。

※投資一任報酬に加えて、別途投資したETFの信託報酬がかかります(経費率は年率0.1%程度)

まとめ

現時点でどちらの方がロボアドバイザーとして優れているかは判断が難しいところですが、テオとウェルスナビを比較してみると、いろいろわかってきたこともありました。

ポートフォリオの中身は違う

テオはしっかりと分散し、マイナーなETFにも投資。ウェルスナビは定番の数銘柄に投資。ただし、どちらが良いとは一概には言えない。

売買手数料を含む投資一任報酬

テオ・ウェルスナビともに、年率1.1%(税込)の投資一任報酬には、為替手数料・ETF売買手数料・リバランス手数料などを含んでいる。

税金最適化機能による投資効率の強化

テオ・ウェルスナビともに、利益と損失を自動的に相殺し、税金を最適化する機能を持つ。この機能で税金による資産の外部流出を防ぎ、投資効率を高めることができる。

ポートフォリオ下落リスク抑制機能

テオには、AIが大きく下落すると判断した銘柄や資産クラスの比率を下げ、保守的なポートフォリオへ変更する、下落リスクの軽減機能がある。

シンプルなポートフォリオに魅力を感じる方はウェルスナビがおすすめです。

一方、きめ細かく分散されたポートフォリオ、THEO AIアシストによる下方リスク抑制機能に魅力を感じる方、また1万円からロボアドバイザーを体験したい方にはTHEOがおすすめです。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

8件のコメント

テオもSBIと提携しました

2017年の5月上旬から9上旬までの運用では,ウェルスナビは円・ドル共にプラスで,テオは円・ドル共にマイナスです。参考にしてください。・・・(^^;

今年の3月から運用スタートしてドル建てで4.19% 円建て7.19%の共にプラスです。参考までにグロース:インカム:インフレヘッジ比率は7:2:1くらいです。

両方投資して長い目で様子をみています。

こんにちは!お疲れ様です。貴重な話有り難うございます。これから、始めるのに判断なりました。

50代前半男性です。

質問(相談)をさせてください。

約2,800万円の中古住宅を全額ローンで購入しました。

元の家を約1,500万円で売却し、現在、口座に入っています。

すぐに繰上返済も考えましたが、住宅ローン減税の恩恵もしばらくあることから、しばらく運用してはどうかとも考えています。

経験はイデコ程度で素人同然のため、1,000万円程度を一括でロボアドバイザーに比較的低めのリスク設定で預けて、最低10年程度待ってみようかといった感じです。

こうした資産運用は、プロから見て、どのように評価しますか。

アドバイスやヒントをいただけたら幸いです。

ひとつの参考として、自ら判断し、結果は自己責任です。

>No Nameさん

コメントありがとうございます。

まず、手元資金の1,500万円がなかったとしても、労働による収入などで2,800万円のローンを返していけるということであれば、1,500万円は余剰資金になりますので、運用に回しても問題ないでしょう。

投資は最悪の事態も想定して行うべきだと考えますので、1,500万円がもしなくなってしまったら、2,800万円のローンを返せなくなってしまう。ということであれば、利率の高い銀行への預金などで、キャッシュとして持っておくことをおすすめします。

例えばですが、変動金利で住宅ローンを組んでいる場合、金利変動によって想定外の利息負担が生じる可能性もありますので、そうしたリスクに備えて一定のキャッシュを持っておくことは大切かと思います。

余剰資金の投資についてですが、ロボアドバイザーでも良いですし、コストの低いインデックスファンド(eMAXIS Slim全世界株式インデックスファンドなど)での運用も良いと思います。

昨今、株式がやや割高、バブル的だという意見もありますので、一括で入れるよりも、3年程度時間をかけて時間分散しながら積立をしていくほうが安全だと思います。

ちなみに、「ロボアドバイザーに比較的低めのリスク設定で」ということですが、ロボアドバイザーの低リスク設定は、決して安全ではなく、損を被るときは普通に損が出てしまうものなので注意が必要です。

投資に回すお金は、最悪減っても割り切れるお金、少しでも減っては困るというお金は預金などの確実なキャッシュとして持っておく。このような分け方が良いと思います。

ありがとうございます。

こんなにも早く、しかも相手の身になった非常に丁寧な回答に大変驚くとともに感激しました。

当たり前と言ってしまえばそれまでですが、置かれた状況に応じた様々な選択肢、様々なリスクがあるということを再認識しました。

ご回答いただいた内容を踏まえ、改めて貴HPも読み込みつつ、自身の前提条件(余裕資金か必要資金かなど)を今一度整理した上で、一旦立ち止まって、落ち着いてよく考えてみます。

正直、前のめりになっていたところもありましたので。

このたびは、大変ありがとうございました。