LTV(Loan to Value)で有利子負債を確認、リスクの高いJ-REITを知る方法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

J-REITへの投資判断をする上で、LTVという指標がとても役立ちます。

LTVは定番の指標ですので、自分で計算しなくても、J-REITの公式サイトや決算説明資料で開示されていることがほとんどです。

マーケティング用語のLife Time Value(顧客生涯価値)と勘違いしてしまうことも多いのですが、J-REITや不動産投資におけるLTVとはLoan to Valueの略です。

日本語では「総資産有利子負債比率」と言われ、J-REITの借金比率を表す指標となります。

つまり、LTVが高いほど借入金の比率が高いため、リスクの高いJ-REIT銘柄であると判断できます。(ここで言う借入金とは、投資法人債なども含んだ有利子負債のことです)

目次

不動産におけるLTV(Loan to Value)とは?

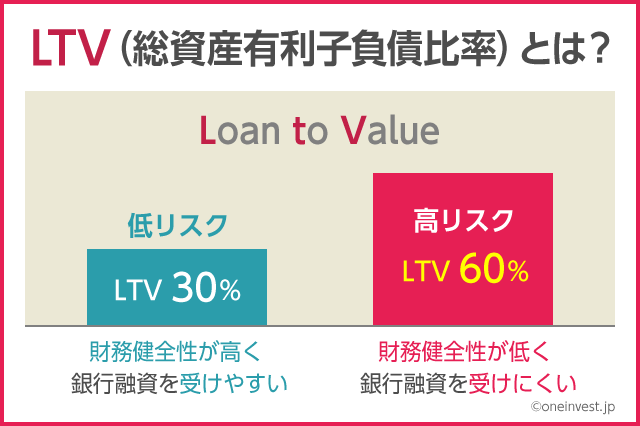

LTVとは、どれくらいの借入金で不動産に投資しているかを示すための指標です。

自己資金0円(いわゆるフルローン)で投資した場合、LTVは100%です。

全額自己資金(借入金0円)で不動産を購入した場合のLTVは0%となります。

借入金600万円、自己資金400万円を使って1,000万円の物件を購入した場合、LTVは60%となります。「総資産有利子負債比率」という言葉そのままですね。

LTVが低いほど財務健健全性が高く、銀行からより多くの融資を引き出しやすいことになります。

逆に言うと、LTVが高いほど倒産リスクが高く、銀行から新規の融資を受けにくいことになります。

重要な視点ですので、覚えておいてください。

LTVの計算方法

J-REITにおけるLTVの計算式は以下の通りです。

LTV = 有利子負債 ÷ 総資産 × 100

「総資産」の部分は、「物件購入額」や「物件評価額(時価)」としても良いです。

ようするに、保有している投資不動産物件を、何パーセントぐらい借入に頼って購入したか?というのがLTVの本質です。

LTVの計算方法は複数存在し、会社よっても異なります。

例えば、阪急リート投資法人(8977)の場合、LTVの計算式を、

LTV = (有利子負債+敷金・保証金-敷金・保証金見合い現預金)÷ (資産総額(※)-敷金・保証金見合い現預金)

※鑑定評価調整ベース

としているのですが、ここまで複雑な計算をしなくても、上記で紹介した単純な計算式と結果は大きく変わりません。

あわせて読みたい:

J-REIT投資で重要となるNOI利回りと分配金利回りは何が違うのか

覚えておきたい2つのLTV

LTVは「LTV = 有利子負債 ÷ 総資産 × 100」という簡単な式で計算することができます。

計算方法は複数存在し、各社によって定義が異なりますが、基本的に上記の式だけ覚えておけば問題はありません。

しかし、1つだけ重要なポイントがあります。

それは、LTVの総資産を「簿価」で評価するか、「時価」で評価するかという2つのLTVです。

時価ベースの場合、期末の鑑定評価額(つまり購入額+含み損益)でLTVを計算します。この方法を「時価LTV」といいます。

簿価LTV

簿価LTV = 有利子負債 ÷ 総資産 × 100

時価LTV

時価LTV = 有利子負債 ÷ (総資産+含み損益) × 100

時価LTVの場合、含み損益が加味されるため、より実態に即したLTVということができます。

しかし、時価LTVは不動産価格が高騰するに伴ってLTVが低下するため、不動産バブルを引き起こしかねないデメリットも存在します。

例えば、1,000万円の価値がある不動産を600万円の借入金で購入したとします。

この時のLTVは、「600万円 ÷ 1,000万円 × 100 = 60%」です。

しかし、不動産価格が高騰してこの物件が5,000万円の価値になったとします。

含み損益を考慮しない「簿価LTV」であれば、不動産価格がどれだけ上がっても下がっても、LTVは変わりません。

しかし、「時価LTV」の場合「600万円 ÷ 5,000万円 × 100 = 12%」となってしまいます。

時価LTVだけをみて、「LTV12%なら財務健全性は高いと判断できるので、もっと融資できますね」と銀行が判断し、さらに貸付を増やした場合。

5,000万円という不動産価格が維持できれば良いのですが、不動産バブルが崩壊し、物件価格が暴落した際に大きな問題が生じます。

一方で、不動産価格が購入価格を下回っている場合は、「簿価LTV」だと実態が見えないため、時価LTVが役立ちます。

どちらが良いというわけではなく、常に両方のLTVと含み損益の状態を把握することが大切です。

あわせて読みたい:

デットエクイティレシオ(D/Eレシオ)とは?目安と自己資本比率との違い

LTVの適正値はどれくらい?

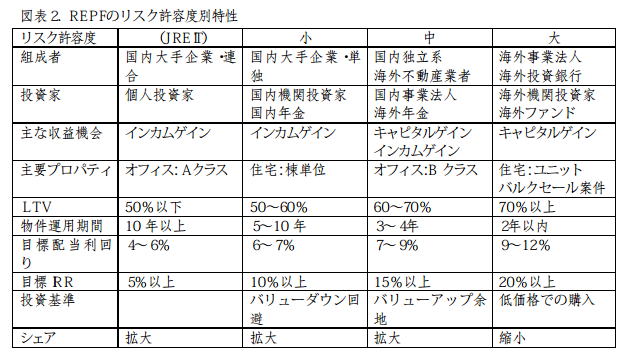

出典:三井住友トラスト基礎研究所「不動産プライベートファンドの実態と不動産投資市場における役割」

J-REITの場合、LTVの適正値は50%程度とイメージしておくと良いと思います。

J-REIT銘柄ごとに投資方針として、公式サイトなどで「LTVは50%以内とする」と具体的な数値を用いて説明されていることが多いです。

つまり、50%を超えているからダメというわけではなく、その銘柄の投資方針として「LTVは60%まで高める方針です」という考え方を持っていれば、それが適性となります。

未上場の私募リートはLTV40%程度の安定運用、外資系の不動産ファンド(いわゆるハゲタカファンド)になるとLTVは70%以上になることもあります。

J-REITでは、40%台のLTVはよく見かけますが、LTVが60%を超えることはほとんどありません。

上記の表を見てもわかりますが、LTVが60%を超えてくると、賃料収入(インカムゲイン)目的ではなく、物件売却収入(キャピタルゲイン)が視野に入ってきます。

外資系不動産投資ファンドがLTV70%というハイリスクで運用できるのは、最初から短期間での売却目的(キャピタルゲインを得るための投資)で不動産を取得しているからです。

短期的な投資と割り切っているからこそ、借入金を増やしてリスクの高い勝負ができるのです。

J-REITは基本的に「安定的な分配金成長」を目的として運用していますから、高すぎるLTVはJ-REIT本来の目的から外れることになります。

J-REIT銘柄分析におけるLTVの活用法

LTVの高低で、リスクの高いJ-REIT銘柄かどうかを判断することができます。

しかし、LTVをさらに掘り下げることで、投資判断を下すうえで、より役立つ指標となります。

公募増資のタイミングを予測できる

「覚えておきたいポイント」という項目で説明した内容を覚えているでしょうか?

- LTVが低いほど財務健全性が高い → 銀行融資を引き出しやすい

- LTVが高いほど財務健全性が低い → 銀行から借入を受けにくい

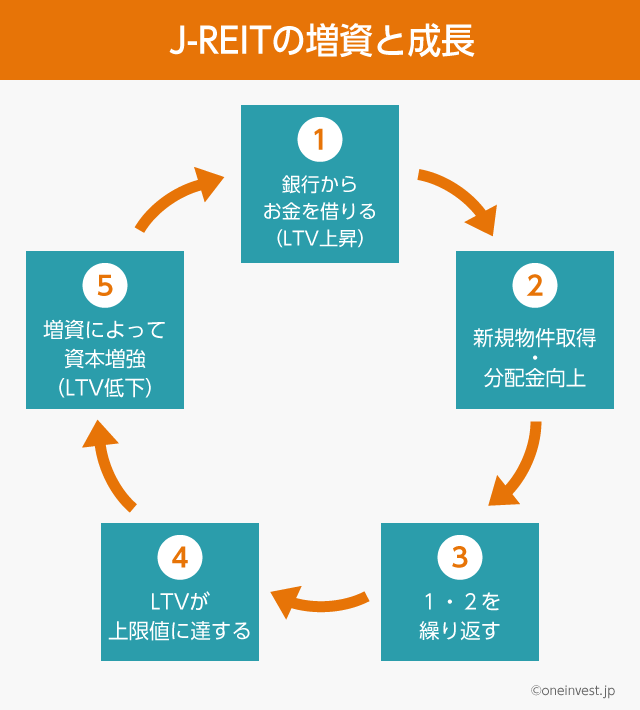

銀行借入などの有利子負債を増やすほど、LTVは上昇します。

そして、LTVを下げるためには「借金を返す」か「総資産(自己資本の部分)を大きくする」しかありません。

自己資本とは、投資家から集めている投資口のことです。

この投資口を増やすことを「増資」といい、J-REITでは定期的に公募増資によって資本の増強が行われています。

増資をすると投資口が希薄化するため、一般的に株価下落の要因となります。

もし、J-REITの増資のタイミングを見抜くことができれば株価下落を避けられるわけですが、実はこれはLTVの推移を追うことである程度予測することができます。

例えば、投資方針として「LTVは60%を上限とする」と決めているJ-REITがあったとします。(投資方針は公式サイトで開示されていることが多い)

現時点でのLTVが30%だった場合、まだまだ借入余力がたくさんあるので、銀行借入によって資金調達し、物件を取得し、分配金を増やす余地があります。

しかし、借入金を増やすにつれてLTVが高まっていくため、次第にLTVは上限値である60%に近づきます。

LTVが60%に近づくと、財務健全性も悪化しますし、それ以前に投資方針としてLTVが60%を超えることはNGとしているわけですから、新規の銀行借入によって物件を取得することが難しくなります。

ここで、J-REITの運用者がとれる選択肢は2つです。

1つめは、現在保有している物件を売却して資金を捻出し、そのお金で新規物件を購入する。

もう1つは、公募増資をして自己資本を増強し、相対的にLTVを下げる。

増資によってLTVが下がれば、また銀行から新規借入をし、より多くの新規物件を取得することができます。

このようなサイクルによって、J-REITの資産規模は拡大していくのです。

つまり、

- LTVが一般的に高いと言われる60%に近づく

- その銘柄が投資方針で掲げているLTV上限値に近づく

- 過去の増資タイミングからLTV上限値を把握する

といった方法で、「この銘柄はそろそろ公募増資をするか、物件売却をする時期だな」というのが予測できます。

もちろん、増資も物件売却もせずに物件を保有し続け、何らかのアクションを起こすのは1年後ということもありますから、増資のタイミングを必ず当てられるわけではありません。

しかし、この考え方はJ-REITへの投資を考える上で非常に役立つ方法です。

あわせて読みたい:

J-REITの評価で気にしたいFFO倍率を3分で理解できるように解説

LTVが高い銘柄は分配金利回りがブレやすい

LTVが高いJ-REIT銘柄は、それだけ多くの借金をして物件を購入していることになります。

借入金がすべて「固定金利」であれば問題ないのですが、大抵のJ-REIT銘柄は借入金の一部を「変動金利」で調達しています。

変動金利による借入金は、金利変動によって調達コストが変化するため、金利の上昇は利息(コスト)の上昇につながり、ひいては投資家への分配金の減少につながります。

つまり、LTVが高い銘柄(かつ変動金利比率が高い銘柄)は、それだけ金利変動によって分配金のブレが大きくなることを意味します。

投資の世界では、不確実性のことをリスクを呼びますので、分配金の変動が大きい銘柄はJ-REITの株価の変動にも影響することになります。

こうした要因をまとめると、LTVが高い銘柄は分配金が変動しやすく、株価変動も大きくなりやすいということができます。

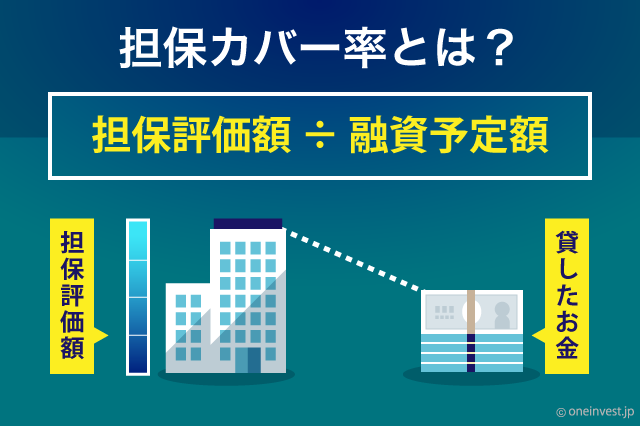

担保カバー率とは

LTVの逆数のことを「担保カバー率」と呼び、こちらは不動産投資やソーシャルレンディングでよく活用される指標です。

金融機関など、担保を取って資金の貸付をする側が参考にする指標となります。

◆LTVの計算式

LTV = 有利子負債 ÷ 総資産 × 100

◆担保カバー率の計算式

担保カバー率 = 総資産 ÷ 有利子負債 × 100

総資産 = 物件評価額

有利子負債 = 借入金

LTVは低ければ低いほど財務健全性が高いです。

担保カバー率は高ければ高いほど安全度が高いです。100%に近づくほど危険度が高くなります。

担保カバー率が100%を下回ると、貸付金が返済されない場合、担保を売却しても貸したお金が回収できない水準であることを意味します。

次の記事:3分で頭がスッキリするJリート(不動産投資信託)の仕組み

あわせて読みたい:

2022年版、1,000万円を資産運用する時に選ぶ商品と失敗しないためのルール

Jリートに関するその他の情報

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

1件のコメント

”Jリートの指標”がわかりやすく具体的事例の説明で勉強になったわ。