J-REITの評価で気にしたいFFO倍率を3分で理解できるように解説

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

J-REITの銘柄分析をする時に使う代表的な指標に「FFO倍率」があります。

FFO倍率は、株式投資で言う「PER」に相当するもので、そのJ-REIT銘柄の割高・割安を判断する指標となります。また、他の銘柄と比較する際にも用いられます。

J-REITは長期的に安定した分配金収益を得る目的で投資する方も多いと思います。

不動産を裏付けとした資産なので、J-REITでFFO倍率などの指標を確認しておくことは株式投資よりもより有効であると考えます。

FFO倍率の計算式

FFO倍率の計算式は以下の通りです。PERの計算式と合わせて載せておきます。

FFO倍率 = 投資口価格(株価) ÷ 1口当たりFFO

PER(株価収益率) = 株価 ÷ 1株当たり利益(EPS)

PERの計算では、その銘柄の1株当たり利益(EPS)を用いますが、J-REIT版のPERであるFFO倍率では、1口あたりFFOを使います。

FFOとは「Funds From Operation」の略です。

わかりやすく言うと、「そのJ-REITが生み出すキャッシュフロー」のことです。

まず、会計上の利益である「当期純利益」に対して、減価償却費を足し戻します。

減価償却費については後述しますが、一言で言うと「会計上は費用として計上されているが、現実には支払っていない(すでに支払い済み)費用」のことです。

それに、不動産の売却損益を足すことでFFOが計算できます。

FFOを投資証券発行口数で割ったものが「1口当たりFFO」となります。

1口あたりFFOは自分でも計算できますが、もっと簡単に知る方法があります。

気になるJ-REIT銘柄の公式サイトにアクセスし、「IRライブラリー → 有価証券報告書(PDF)」を確認します。

通常は、有価証券報告書のPDFのはじめの方「①主要な経営指標等の推移」の一覧に、過去のものも含めて1口あたりFFOが記載されています。

例えば、こういった資料(PDF)です。

なぜJ-REITではFFOが重視されるのか

株式投資ではPERが利用され、J-REITではPERと同等の指標としてFFO倍率が用いられます。

そして、その違いは「1株当たり利益」を使うか「1口あたりキャッシュフロー」を使うかの違いです。

J-REITで「利益」ではなく「キャッシュフロー」が重視される理由は、不動産投資は減価償却ありきのビジネスだからです。

株式投資・不動産投資にかからわず、減価償却の知識は投資活動にたいへん役立ちます。次の項目はじっくり読み進めてください。

減価償却とは?

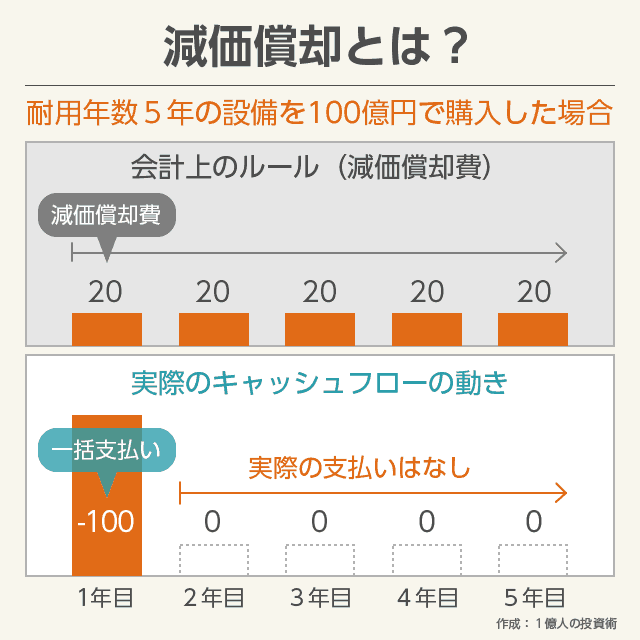

例えば、1億円の不動産物件を買うとします。

この時、買い主は売り主に1億円を支払うので、買い主にとっては1億円の支出となります。

しかし、会計上のルールとして、不動産のような大型設備は、1億円の購入額を、その年に全額経費にすることができない決まりとなっています。

その不動産の耐用年数が20年の場合、1億円を20回に分けて毎年500万円ずつ経費にしなくてはなりません。これは会計がそのようなルールになっているため仕方のないことです。

これを減価償却といいます。

減価償却によって、仮に1億円の物件を買っても、その年の経費にできるのは500万円だけとなります。

つまり、その時の賃料収入が2,000万円だったとすると、仮に1億円の物件を購入しても、経費(500万円の減価償却費)を差し引いた利益は「1,500万円の黒字」として損益計算書に記載されます。

しかし、現実には物件の購入費用として1億円を支払っているので、財布の中身は賃料収入2,000万円に対して1億円のマイナスですから、「8,000万円の赤字」です。

これが、「会計上の利益」と「キャッシュフロー(財布の中身)」の違いであり、現実的にはキャッシュフローの方が正しいお金の流れを示しています。

◆1億円の物件を買った場合(20年の減価償却)

- 会計上の利益:1,500万円の黒字

- キャッシュフロー:8,000万円の赤字

そして、次年度についても計算は変わってきます。

1億円の物件購入費は昨年に支払い終えているので、今年は支出はありません。

しかし、減価償却によって20年に渡り毎年500万円の経費を計上しなくてはならないため、会計上は次年度も500万円の減価償却費を差し引いて「1,500万円の黒字」となります。

一方で、実態に即したキャッシュフローにおいては支出はないため、賃料収入2,000万円はそのまま「2,000万円の黒字」として表れます。

◆2年目以降の決算

- 会計上の利益:1,500万円の黒字

- キャッシュフロー:2,000万円の黒字

このように、会計上の黒字とキャッシュフローが大きくずれるのがJ-REITの特徴です。

そして、毎年投資家に支払われる分配金の原資となるのは「賃料収入から生まれたキャッシュフロー」なので、J-REITでは会計上の利益よりもキャッシュフローが重視されるのです。

あわせて読みたい:

NAV倍率とは?株式投資のPBRと同じJ-REITの重要指標

FFO倍率による投資判断

FFO倍率は株式投資で言うPERとほぼ同じですので、

- 倍率が高いほど割高

- 倍率が低いほど割安

となります。

ただし、FFO倍率が低いのには何かしらの理由があると一歩進んだ考えを持つことも大切です。

例えば、「物件の築年数が古い、大型テナントの退去が決まっている、物件に競争力がない」など何らかのリスクや将来訪れる収益力の低下が、先行して株価下落を招き、株価下落が低いFFO倍率に表れていることもあります。

FFO倍率が低いからといって安易に考えず、その銘柄の中身もしっかりと確認することをおすすめします。

NAV倍率との違い

J-REITの割高・割安を測る指標として、最も重要だと言われているのが「NAV倍率」です。

FFO倍率とNAV倍率の大きな違いは、

- 収益力(キャッシュフロー創出力)に着目:FFO倍率

- 純資産(物件の資産価値)に着目:NAV倍率

となります。

FFO倍率 = 収益力に着目した指標、その銘柄の稼ぐ力によって割安・割高を考える。

NAV倍率 = 純資産に着目した指標、その銘柄の安全度によって割安・割高を考える。

次はNAV倍率についての詳しい説明です。J-REITではこの2つを抑えておくだけでも随分違います。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント