SBI証券のiDeCoで選びたいおすすめ投資信託5選 2022年版

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

SBIベネフィットシステムズが提供するSBI証券のiDeCoは、圧倒的な商品ラインナップと口座管理手数料で他社をリードしています。

iDeCoを選ぶ上で重要なポイントは2つあります。

- 投資信託のラインナップ(信託報酬が低いファンドが豊富なこと)

- 口座管理手数料が安いこと

SBI証券のiDeCoはこの両方においてトップクラスのスペックを誇っており、私自身も個人型確定拠出年金はSBI証券のiDeCoを活用しています。

今回は、数あるSBI証券のiDeCoの中から、個人的におすすめの投資信託と、人気の投資信託をまとめます。

本記事は、SBI証券のiDeCo「オリジナルプラン」について書いています。

現在は、より低コストな「SBI証券のiDeCo セレクトプラン」が登場しています。

セレクトプランの詳細については、「2022年版 SBI証券のiDeCo セレクトプランとオリジナルプランの違いとおすすめ投資信託」をご覧ください。

目次

競合他社となる楽天証券のiDeCo

SBI証券と直接競合するのは楽天証券のiDeCoです。

両社の違いと選び方を簡単にまとめると以下のようになります。

口座管理手数料

SBI証券:完全無料

楽天証券:完全無料

投資信託のラインナップ

SBI証券:数ある金融機関の中でも最も低コストな投資信託が多い

楽天証券:競争力は極めて高いがSBI証券には劣る

ただし、両者ともに投資信託のラインナップを拡充しているので、どちらが良いかは一概には言えない(結論を言うとどちらもかなり良い)

私の場合

私は毎月23,000円を積み立てており、SBI証券を選んでいます。(職業にもよるが最大で毎月68,000円まで掛金の設定が可能)

また、大和証券のiDeCoはSBIベネフィットシステムズと同じシステムを使っています。

しかし、大和証券のiDeCoは投資信託のラインナップが優れているとは言えず、スペック面ではSBI証券が圧倒的です。

4つの資産クラスを軸に組み立てる

長期資産運用をする上では、

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

の4つの資産クラスにバランスよく投資するのが理想です。

株式は債券よりも「ハイリスク・ハイリターン」な資産なので、リスクを抑えた運用をしたい場合は債券の比率を高め、その分株式の組み入れ比率を減らすことで調整ができます。

しかし、現在のマイナス金利環境では債券から得られる金利収益は極めて低く、債券ファンドへの投資妙味は薄れていると感じます。

このあたりは金利情勢を見据えながら、債券ファンドの組入を検討していく必要がありそうです。

その他の代表的な資産クラスとしては、

- 新興国株式

- 新興国債券

- 国内リート

- 海外リート

※「リート」とは不動産投資信託のことです

があります。また、金(GOLD)や原油、トウモロコシなどの「商品(コモディティ)」に投資するタイプの投資信託もあります。

しかしこれらはいずれも「お好み」の範囲なので、個人的には必ずしも組み入れる必要はないと考えています。

また、バランス型ファンドを選ぶと、1本の投資信託で、上記で紹介した8つの資産クラスにバランスよく投資することもできるできます。バランス型ファンドについては後ほど詳しく紹介します。

投資信託を選ぶ上では「インデックスファンド」という特定の指数(日経平均株価やTOPIXなど)に連動するタイプの投資信託がおすすめです。

なぜなら、インデックスファンドは投資信託の手数料(信託報酬)が低く抑えられているからです。

投資信託の信託報酬は、運用資産残高に対して毎年一定料率がかかります。(計算は日割りです)

例えば、信託報酬が年率0.1%違うと、運用資産が300万円の場合で手数料に3,000円の差が生じます。1回だけでなく毎年それだけの差になります。

そしてもちろん、運用資産が500万円に増えると、手数料差は年間5,000円に拡大します。

0.1%の信託報酬が長期的なリターンに大きな影響を及ぼすのです。

一方で、「アクティブファンド」と呼ばれる種類の投資信託も存在します。

アクティブファンドはプロが積極的な運用を行い、利益を追求してインデックスファンドを上回るリターンを目指す投資信託です。

しかし、過去の歴史を振り返ると、ほとんどのアクティブファンドはインデックスファンド以下の結果しか残すことができていません。

将来のリターンは誰にも予想できないわけですから、予想が可能な「手数料(信託報酬)」に目を向けることが、基本戦略となります。

SBI証券のiDeCo おすすめの投資信託

インデックスファンドを中心に、信託報酬が低いおすすめの投資信託を紹介します。

下記はすべて、SBI証券のiDeCo「オリジナルプラン」で選べる商品です。

三井住友・DCつみたてNISA・日本株インデックスファンド

信託報酬:年率0.176%(税込)

資産クラス「国内株式」では、三井住友DSアセットマネジメントの「三井住友・DCつみたてNISA・日本株インデックスファンド」がおすすめです。

この投資信託は、TOPIX(東証株価指数)に連動するインデックスファンドです。

日本株式の代表的な指標には「日経平均株価」と「TOPIX(東証株価指数)」の2種類があります。

どちらのインデックスファンドを選んでも間違いではありませんが、一般的にはTOPIX連動型投信が選ばれることが多いです。

日本経済の成長や、日本企業が生み出す利益が投資信託の基準価格に反映されます。トヨタやNTTなどを始めとした上場株に投資します。

信託報酬も業界最低水準であり、非常に優れたファンドです。

ちなみに、楽天証券のiDeCoも、国内株式インデックスファンドにはこの投資信託を選んでいます。

三菱UFJ国内債券インデックスファンド(確定拠出年金)

信託報酬:年率0.132%(税込)

「国内債券インデックスファンド」の中では圧倒的に低い信託報酬を誇る三菱UFJ国際投信のDC専用商品です。

NOMURA-BPI総合という債券指数に連動します。

三菱UFJ国内債券インデックスファンド(確定拠出年金)は、日本の公社債を投資対象とした投資信託です。

ポートフォリオの80%以上を日本国債で運用しており、極めて安全な投資信託です。(ちなみに元本保証ではありません)

「国内株式・国内債券・先進国株式・先進国債券」の4つの資産クラスの中ではダントツでリスクが低い安全資産なので、リスクを抑えた運用をしたい方は、この投資信託の組み入れ比率を高めます。

繰り返しますが、現在の低金利環境では債券から得られる利回りはほとんどない状態です。

よって、投資妙味は薄く、低リスクだからといって債券ファンドを積極的に買うことはおすすめしません。

DCニッセイ外国株式インデックス

信託報酬:年率0.154%(税込)

ニッセイアセットマネジメントの「DCニッセイ外国株式インデックス」も信託報酬を抑えた人気の投資信託です。

投資対象となる資産クラスは「先進国株式」となります。

MSCIコクサイ・インデックス(配当込み、円換算ベース)という指数に連動するインデックスファンドで、この投資信託1本で日本以外の先進国22カ国に世界分散投資が行えます。

とは言え、やはり世界的にもアメリカの企業の時価総額が大きいため、アップルやマイクロソフト、アマゾンなどが組入比率の上位を占めています。

DCニッセイ外国株式インデックスは為替ヘッジ(為替リスクの回避)を行わない投資信託ですが、一般的な資産運用では海外資産に対して「為替ヘッジなし」を選択するケースが多いので問題はないかと思います。

為替ヘッジありを選択したい方は、日興アセットマネジメントの「インデックスファンド海外株式ヘッジあり(DC専用)」という商品をSBI証券のiDeCoで選ぶこともできます。

しかし、日興アセットマネジメントの先進国株式ファンドは、ニッセイと比較して信託報酬がやや高めです。(年率0.308%・税込)

「MSCIコクサイ・インデックス(配当込み、円換算ベース)」に連動する「DCニッセイ外国株式インデックス」のような投資信託は、先進国を投資対象としています。

よって、中国やインド、タイなどの新興国(発展途上国)は投資対象外です。

過去のリスク・リターンを見ると、新興国は投資対象から外してしまっても問題はないと思いますが、やはり新興国は経済成長が著しく魅力的でもあります。

新興国株式ファンドを組み入れたい場合は、SBIアセットマネジメントの「EXE-i新興国株式ファンド」という投資信託がおすすめです。

こちらは信託報酬が0.381%程度(税込)と、新興国株式ファンドの中では比較的低コストとなっています。

野村外国債券インデックスファンド(確定拠出年金向け)

信託報酬:年率0.154%(税込)

4大資産クラスの一つ「先進国債券」では野村アセットマネジメントの「野村外国債券インデックスファンド(確定拠出年金向け)」がおすすめです。

外国債券は国内債券と比較してリスクが高めですが、日本株式よりも低リスクです。

FTSE世界国債インデックス(除く日本、円ベース)という指数に連動し、組入比率の上位は米国債です。為替ヘッジはありません。

先進国債券ファンドと同様に、この商品も新興国は投資対象外です。

もし、新興国債券ファンドを組み入れたい場合は、三菱UFJ国際投信の「三菱UFJ DC新興国債券インデックスファンド」という投資信託を選択します。

SBI証券のiDeCoで人気の商品

SBIベネフィットシステムズの会員向けページには、人気商品のランキング(前月比)が公開されています。

続いて、SBI証券のiDeCoで人気商品をピックアップし紹介します。

ひふみ年金

信託報酬:年率0.836%(税込)

レオス・キャピタルワークスの「ひふみ投信」のDC専用商品が「ひふみ年金」です。

SBI証券のiDeCoで購入することができます。

ひふみ投信は、カンブリア宮殿などでも取り上げられたカリスマファンドマネージャーの藤野英人氏が率いるファンドです。

一般的に、アクティブファンドは信託報酬が高いと言われているため、避けるのが合理的ですが、ひふみ投信は

- 過去のパフォーマンスがインデックスファンドを大きく上回る

- アクティブファンドの中では信託報酬が低い

という実績があり、個人投資家に人気です。

本来はインデックスファンドを選ぶのが合理的ですが、過去のパフォーマンスを見る限りひふみ投信は「数少ないインデックスファンドのリターンを上回るアクティブファンド」になるのではないか?

そのような期待が、多くの個人投資家の人気に繋がっているのだと思います。

通常のひふみ投信は信託報酬が0.1078%(税込)ですが、DC専用商品の「ひふみ年金」はさらに信託報酬が抑えられておりお得です。

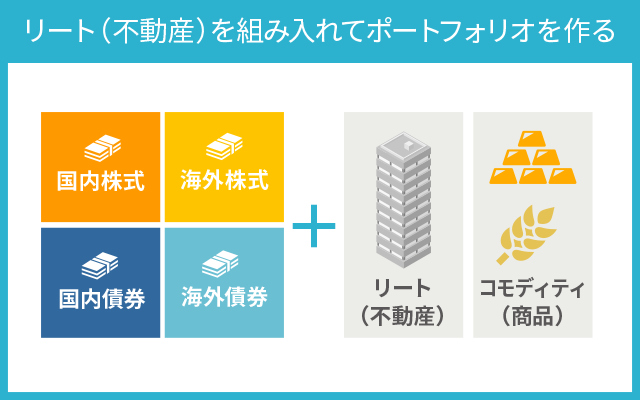

iFree 8資産バランス

信託報酬:年率0.242%(税込)

この記事の最初に紹介した「1本の投資信託を買うだけで、8つの資産クラスにバランスよく投資することができる」という商品が、「iFree 8資産バランス」です。

大和アセットマネジメントのiFreeシリーズは圧倒的に低い信託報酬を実現したインデックスファンドで、個人投資家にも人気です。

iFree 8資産バランスも、低コストの8資産バランス型ファンドとして個人投資家や投信ブロガーに評判の商品です。

「国内株式・国内債券・先進国株式・先進国債券・新興国株式・新興国債券・国内リート・海外リート」の8つの資産クラスに均等に投資を行います。

※リートとは不動産投資信託のことです

とにかく手軽に運用したいという方は、この商品1本への投資に絞っても、悪い選択ではないと思います。

その他

最後に、SBI証券のiDeCoではランキング上位にもなかったのですが「J-REITファンド」を紹介します。

J-REITファンドは主に不動産を対象とする資産クラスです。

SBI証券では

- 国内リート:DCニッセイJ-REITインデックスファンドA(信託報酬:0.275%・税込)

- 海外リート:三井住友・DC外国リートインデックスファンド(信託報酬:0.297%・税込)

となっており、いずれも低コストなインデックスファンドが選べます。

リートを資産に組み入れるかどうかはお好みとなりますが、ミドルリスク・ミドルリターンな商品ですので、選択の余地も十分ある資産クラスです。

口座管理手数料も0円に

iDeCoでは、毎月の掛金とは別に手数料がかかります。

手数料はすべての金融機関で共通なのですが、唯一金融機関によって差が生じるのが「口座管理手数料(運営管理手数料)」です。

SBI証券のiDeCoは、口座管理手数料が0円(完全無料)となっており、将来に渡ってずっと最小のコストで運用できます。

iDeCoは長い人で40年の運用となるため、口座管理手数料が0円になるメリットは大きいです。

例えば、三井住友銀行のiDeCo(標準プラン)は口座管理手数料が月額260円(税込)(年間3,120円)です。

口座管理手数料の無料条件も存在しないため、40年間ずっと支払い続ける必要があります。(40年間の合計は124,800円)

SBI証券であれば上記の手数料が0円になるため、その差は12万円以上です。

これが私がSBI証券のiDeCoを選ぶ理由です。

同じく楽天証券も口座管理手数料は0円ですが、商品ラインナップはSBI証券の方が優れています。

iDeCoを始めてから、途中で金融機関の乗り換えをすることもできるので、自分の運用スタイルにあった最適な金融機関を選びましょう。

金融機関によって、長期のリターンに大きな差が出るのがiDeCoの特徴でもあります。

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

お世話になります。iDECOを検討していてたどり着きました。

読み落としていたら申し訳ないのですが、楽天とSBIを比較した際に、掛け金が多ければSBIを、少なければ楽天をおすすめする具体的な理由があれば教えてください。

SBIにすることは大方決まっているのですが、気になりました。よろしくお願いします。

コメントいただきありがとうございます。

結論から申し上げますと、記事の内容が古くなっていたため、修正をいたしました。(ご指摘いただきありがとうございます)

以前は、SBI証券、楽天証券ともに口座管理手数料が有料で、無料化するための条件に違いがありました。

よって、無料条件達成のハードルの高さの違いから、掛金が多ければSBIを選んだ方が良いとお伝えしておりました。

しかし現在は、両者ともに口座管理手数料は最初から無料になっていますので、純粋な違いは投資信託の商品ラインナップの違いのみです。

状況を見ていますと、SBI証券の方が投信ラインナップはやや優れている印象を受けますが、楽天証券も良い投信を拡充しており、現在は最終的にどちらが良くなるかは一概には言えません。

どちらが良いというよりも、「すでにどちらもかなり良い」という状況ですので、最終的にどちらが良くなるかを見極めるよりも、加入年齢の限られているiDeCoに少しでも早めに加入する方が、結果的にベストな選択になると思います。