リートを資産に組み入れたいが高すぎて買えないという方へ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

Jリート投資における最初の問題点は「株価(投資口価格)が高い」ということではないでしょうか。

一般的な株式と比較して、Jリートの購入単価は高めです。銘柄によっては1株100万円以上が必要となるものもあります。

ポートフォリオにJリートを組み入れたくても、運用資産があまり多くないのでJリートが買えない。このような場合は、投資信託やETFを活用することをおすすめします。

投資信託やETFであれば、少ない資金でも複数のJリート銘柄に間接的に投資ができます。

最近では100円から投資信託が購入できるネット証券も登場しています。たった100円の投資で、全Jリート銘柄に分散投資ができるのです。

少ない資金で分散投資できるJリートの投資信託やETF

ETFや投資信託を購入することで、少ない資金でもJリートへの投資ができます。また、ETFや投信を買うことで自動的に複数のJリートに投資していることになるため、リスク分散にもつながります。

投資信託・ETFを利用するデメリットは、購入手数料や信託報酬といったコストがかかることです。ただし、Jリート投信は一般的な投資信託と比較しても低コストで運用されているものが多いです。

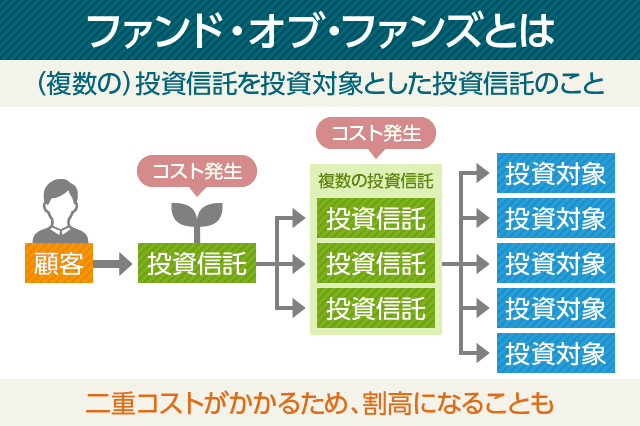

投資信託(ファンド・オブ・ファンズ)

そもそも、Jリート(不動産投資信託)の存在自体が投資信託です。よって、Jリートに投資する投資信託のことを「ファンド・オブ・ファンズ」と呼びます。「(不動産)投資信託に投資する投資信託」ということですね。

Jリートへの投資に特化した投資信託は、数多くの証券会社や投信会社が販売しています。安定的な分配金狙いのものから、積極的な値上がりを狙うアクティブ運用型のファンドまで、選択肢はたくさんあります。

また、分配金の支払いタイミングも「毎月分配型」から「分配金を再投資するタイプ」まで様々です。

調べてみたところ、記事執筆時点で国内のリートに投資する投資信託は約84本もありました。海外リートへの投資信託も含めると、その数はかなり多くなると思います。

投資信託は信託報酬や購入手数料がETFと比較して高めです。証券会社からおすすめされるケースも多いと思いますが、選ぶ時はこの2つのコストを比較して購入を検討するのが良いと思います。

逆に、毎月自動的に一定額を投資する「積立購入」が使える点は、投資信託のメリットです。Jリートのような安定資産をコツコツ積み上げることは、資産形成にも役立ちます。

詳しく比較はしていませんが、ぱっと見て目立つのは低コストで人気の「アセットマネジメントOne たわらシリーズ」です。

新しく組成されたばかりなので運用資産残高は小さいのですが、「たわらノーロード 国内リート」は、購入手数料0円、信託財産留保額なし、信託報酬0.32%で東証REIT指数に連動するインデックス型投信なので、ETFと同じような感覚で活用できるファンドだと思います。

※ただし、たわらノーロード 国内リートは分配金を払い出さず再投資に回すファンドです。

また、100円程度から始められることも投資信託の大きな強みです。

ETF

ETF(上場投資信託)は、株式市場で自由に売買できるのがメリットです。自動積立ができないので、継続して購入するには自分で定期的に買い注文を出す必要があります。

一方で、投資信託と比べて信託報酬が低めに抑えられているので、長期運用を想定してETFを選ぶ人も多いでしょう。

また、購入時手数料も証券会社の株式売買手数料によって決まるため、低コストなネット証券から発注をすることで手数料が抑えられます。

記事執筆時点でJリートETFは6銘柄が上場しています。

しかし、毎月分配型のETFがありませんが、この問題は解決でいます。

分配金基準日が「1月・4月・7月・10月」、「2月・5月・8月・11月」、「3月・6月・9月・12月」の3つのJリートETFを購入しておくことで、安定的に毎月分配金が得られます。

JリートETFは、1銘柄あたりの購入額が2万円程度なので、3銘柄を購入した場合、投資額6万円程度で分散の効いた毎月分配型のポートフォリオが作れます。

まとめ

特定の個別銘柄に投資をする場合は、Jリートを購入して投資主になるのも良いと思います。

しかし、リート市場が拡大する中で安定的に運用をしたいのであれば、投資信託やETFを検討することも良い選択だと思います。何よりも、投資信託やETFは必要な投資資金が圧倒的に低いのがメリットです。

定期的な買付が気にならないのであればETF、自動積立でより小さな金額でコツコツと投資をしたい場合は、「たわらノーロード 国内リート」などの低コストなインデックス投信がおすすめです。

次の記事:不動産投資をしないのがバフェット流

あわせて読みたい:

リート投資で毎月分配金を得る3つの方法

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント