NAV倍率とは?株式投資のPBRと同じJ-REITの重要指標

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

NAV倍率はJ-REITの銘柄の割安・割高を知るための指標です。

株式投資で言う「PBR」に相当する指標であり、J-REITが保有している物件の純資産を軸として、どれくらい株価が高いかを判断できます。

J-REITにおいてNAV倍率は、すべての銘柄で概ね1倍前後で推移しています。

1倍を割り込んでいる銘柄は割安と言えますし、逆にNAV倍率が2倍以上の場合は異常です。株式投資の場合はPBRが平気で3倍・4倍になることもありますが、J-REITではNAV倍率は1倍前後で推移することを覚えておきましょう。

J-REITにはその他にもキャッシュフローに基いて算出するFFO倍率がありますが、一般的にはNAV倍率を重視する投資家が多いです。

NAV倍率の計算方法

NAVは「ネットアセットバリュー」の略で、日本語で「純資産価値」のことです。

純資産とは、銀行からの借入金などの負債を除いた、投資主(株主)に帰属する資産のことを言います。

そして、現在の株価を純資産価値(NAV)で割ったものが「NAV倍率」となります。

NAV = J-REITの保有不動産の時価 - 借入金や投資法人債などの負債

1口あたりNAV = NAV ÷ 投資証券発行口数

NAV倍率 = 投資口価格(株価) ÷ 1口あたりNAV

【参考】

PBR = 株価 ÷ 1株あたり純資産(BPS)

J-REITは数多くの不動産物件をポートフォリオとして保有しています。

それらの時価(鑑定評価額)から、銀行借入や投資法人債といった負債を引いたものがNAV(純資産価値)です。

そして、時価総額をNAV(1口あたりに直した方が計算しやすい)で割ったものが、NAV倍率となり、概ね1倍前後となります。

NAV倍率は自分で計算することもできますが、JAPAN REITなどでまとめられているので、そちらを見たほうが早いです。

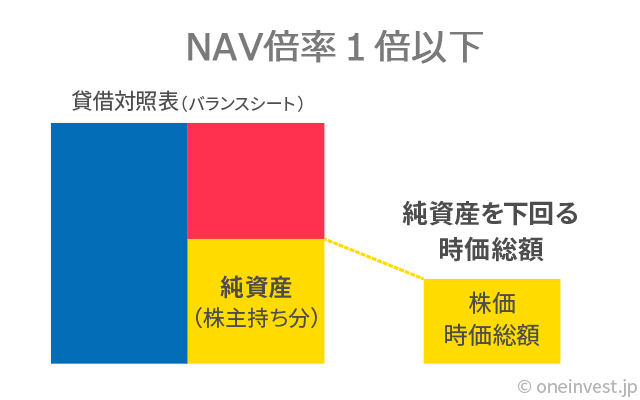

NAV倍率1倍以下が意味すること

NAV倍率は1倍を基準として、1.3倍の銘柄もあれば0.9倍の銘柄もあります。

「NAV倍率 = 1倍」の状態が、現在の株価と純資産価値が一致している状態となります。

つまり、NAV倍率が1倍以下ということは、現在保有している不動産を全て売却してもお釣りが出る状態です。わかりやすく言うと、100円玉が90円で売られているのと同じです。

もちろん、これは理論上の計算です。実際に保有不動産を売却するとなると、手数料等が必要となるため、必ずしもお釣りが出るとは限りませんん。

また、投資口価格(株価)は常に先行して動いています。

NAV倍率が0.9倍ということは、「100円玉が90円で売られている」割安な状態であることは間違いありませんが、それは将来的にその銘柄の純資産価値が下がると投資家が予想しているため、先行して株価が割安になっていると言うこともできます。

逆にNAV倍率が1.3倍ということは、将来的にその銘柄の純資産価値が上がり、純資産価値の向上によってNAVが1倍になると投資家が予想していると言うこともできます。

現在の株価100円、現在のNAV80円の場合

100 ÷ 80 = 1.25倍(NAV倍率)

↓

なぜNAV倍率が1倍以上なのかというと、投資家が「将来、この銘柄の純資産価値が上がると考えている」から。実際に、1年後に物件の鑑定評価額が上昇すると…

↓

1年後の株価100円、1年後のNAV100円の場合

100 ÷ 100 = 1倍(NAV倍率)

過去10年間のNAV倍率はこちらのページで見ることができますが、0.6倍~1.8倍の間で推移していることがわかります。

冒頭でNAVが2倍になると異常と書きましたが、NAVが2倍ということは、投資家が「近い将来、現在の鑑定評価額よりも2倍の価値に上昇する」と考えていることを意味します。

不動産価格が2倍に上昇することは普通では考えにくいので、こうなるとバブルを疑う必要性が出てきます。

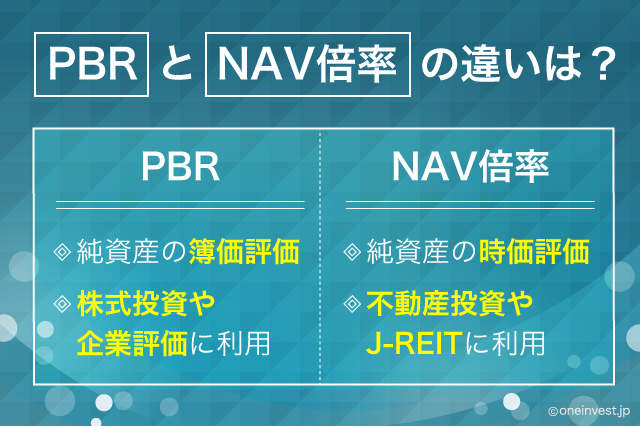

PBRとNAV倍率の違い

株式投資では純資産倍率としてPBRを用いますが、J-REITでは主にNAV倍率を使います。

両者の違いは、「簿価評価」か「時価評価」です。

例えば、企業が保有する資産は購入価額から毎年一定金額を減価償却する「簿価評価」となっています。

例えば、とある会社が商品を製造するための特殊な機械設備を100万円で購入したとします。

会計ルールでは、この100万円の機械設備を「資産100万円」として計上した後に、(例えばですが)5年間に渡って毎年20万円ずつ価値を目減りさせていくと決まっています。これを減価償却と言います。

つまり、「購入時 資産100万円」、「2年目 資産80万円」、「3年目 資産60万円」といったように、経年劣化を考慮して帳簿上の「簿価」も減らしていくのです。

しかし、当初100万円で購入した設備も、中古市場に売却したら50万円程度でしか買い取ってもらえない可能性は十分考えられます。使い道が限られた特殊な機械設備ならなおさらでしょう。

すると、簿価では100万円、80万円という値段がつけられているのに、時価は50万円の価値しかないということが起こりえます。

これが、簿価評価(会計上の金額)と時価評価(市場価格)のズレです。

しかし、J-REITが保有する不動産物件は毎期ごとに建物の価値を鑑定します。鑑定評価額は上昇したり下落したりします。

そこで、NAVは不動産物件の価値を「時価評価」して計算します。

保有している不動産価格が上昇すれば純資産は増えますし、下落すれば純資産も目減りします。

本来の純資産に加えて、保有不動産の含み益などが乗っていると考えるとわかりやすいかと思います。

FFO倍率と合わせて使う

J-REITでは、NAV倍率と合わせてFFO倍率も重視されます。

FFO倍率とNAV倍率の大きな違いは以下の通りです。

FFO倍率 = 収益力に着目した指標、その銘柄の稼ぐ力によって割安・割高を考える。

NAV倍率 = 純資産に着目した指標、その銘柄の安全度によって割安・割高を考える。

FFO倍率に関する説明はこちらで行っていますので、合わせてご覧ください。

また、J-REITの中でも分配金利回りがあまりに高すぎる銘柄には見えないリスクが隠れている場合もあります。単純に利回りだけで選択せず、銘柄の中身も確認することをおすすめします。

分配金利回りが高すぎる銘柄で失敗する事例としては、「配当利回りが高すぎる銘柄に投資すると失敗するのはなぜか?」にて紹介しています。

この記事を読んだ人はこちらの記事も見ています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント