SMBCファンドラップの評判は?手数料や商品ラインナップを辛口評価

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

SMBCファンドラップは三井住友銀行が取り扱っている「ファンドラップ(投資一任サービス)」です。

三井住友銀行が販売する商品ですが、実際の運用はグループ会社のSMBC日興証券が行います。

最低300万円が必要な敷居が高めのサービスですが、投資家のニーズに合わせた運用ができる商品です。

今回は、SMBCファンドラップについて手数料や投資信託の商品などを厳しくチェックしていきます。

また、グループ会社のSMBC日興証券が展開している「日興ファンドラップ」との違いについても比較したいと思います。

メリット

それぞれの資産設計に応じてオーダーメイドで運用してくれる。投資家の投資方針に応じて、プロが複数の投資信託の組み合わせを選定してくれる。

運用開始後も定期的に見直しを行い、売却・買付を行いながら最適な資産構成を保ってくれる。

つまり、大まかな運用方針だけを決定すれば、あとは全自動で資産運用をおこなってくれる「投資一任サービス」である。

プロにお任せできることから、資産運用の初心者や運用に時間がとれない方に人気。

デメリット

手数料が高いと言われている。

投資信託の運用会社に支払う手数料(信託報酬)に加えて、投資助言・運用管理手数料も発生してしまう。

これらの手数料を合計すると年率3%近い手数料が取られるケースもある。

0.1%の手数料の差が将来のパフォーマンスに大きく影響するのが投資の世界であり、年率3%の手数料というのは非常に高コストである。

つまり、間違ったファンドラップを選んでしまうと、資産を目減りさせてしまうことにすらなり得る。

SMBCファンドラップと日興ファンドラップの違い

三井住友銀行が取扱うSMBCファンドラップと、SMBC日興証券の日興ファンドラップの違いを比較しつつ、特徴をまとめます。

ファンドラップは当初、富裕層向けの商品(ラップ口座)を一般の投資家でも利用できるように設計されたものです。

よって、SMBCファンドラップも日興ファンドラップも最低300万円からのスタートとなります。ちなみに、富裕層向けの「ラップ口座」は最低5,000万円くらいからでなければ利用できないので、一般の人にとっては縁遠い商品です。

最近は、楽天証券が展開している「楽ラップ」のように、ファンドラップを1万円から利用できる商品も登場しています。

また、大和証券の「ダイワファンドラップオンライン」も50万円から利用できる商品であり、業界全体でファンドラップの最低申込金額は下がりつつあるのが現状です。

申込から運用までの流れ

申込から運用までの流れは、SMBCファンドラップも日興ファンドラップも同じです。

1.投資方針を決定する

申込後、まず最初に「投資方針」を決めるためのコンサルティングを受けます。

例えば、将来どれくらいお金を貯めたいのか?や、将来お金の使い道があるのか?といったライフプランに基いて投資方針を決めていきます。

ライフプランによって、資産運用でどの程度リスクを取るべきかが変わってきます。

また、私たち投資家の性格によっても運用方針は異なります。積極的に運用したい人もいれば、安定して資産を減らさずに運用したい人もいるということです。

このような様々な要因をヒアリングし、投資方針を決定します。投資方針を決める上で、資産運用についての特別な知識は不要です。

2.運用を開始する

投資方針が決まったら、後はプロにお任せするだけです。

決定した運用方針に従って、SMBCファンドラップが複数の投資信託を自動的に買い付け、資産運用を開始します。

運用状況は定期的に報告されるので安心です。

3.資産配分を調整する

資産は運用していると少しずつバランスが崩れてきます。

例えば、当初は資産全体のうち、株式50%、債券50%という資産構成で運用をしていたとします。

しかし、時間とともに株式が大きく値上がりし、債券が大きく値下がりしたとするといったことが起こります。このような場合、いつのまにか資産全体に占める比率が株式80%、債券20%というような状態になってしまいます。

そこで、資産の状況を定期的に見直し、値上がりした株式を一部売却して利益確定し、その利益で値下がりして安くなっている債券を買い増し、再び株式50%、債券50%という資産構成に戻します。

この作業を「リバランス」と呼びます。

SMBCファンドラップでは、リバランスも自動で行ってくれるので、投資家が何か指示を出したり作業をする必要はありません。

リバランスを自動で行ってくれる点は、(SMBCファンドラップに限らず)ファンドラップの大きなメリットだと思います。

4.投資方針を変更する

もし、ファンドラップの運用状況に満足できなければ、投資方針の見直しを行うこともできます。

投資方針の決定・見直しだけは、投資家が自分で決定しなくてはならない部分です。

あわせて読みたい:

りそなファンドラップは選ぶべき?手数料や評判を中立的に分析

手数料を比較

ファンドラップを選ぶ際には、大きく分けて2つの手数料を気にする必要があります。

- 投資助言・運用管理手数料

- 買付する投資信託の信託報酬

「投資助言・運用管理手数料」は、投資方針を決定する際のコンサルティング料や、リバランスなどを行うための作業料のことです。つまり、ファンドラップの利用料に相当し、運用を担当するSMBC日興証券に支払います。

「投資信託の信託報酬」は、投資信託を運用するプロに支払うための運用手数料です。「三井住友DSアセットマネジメント」のような資産運用会社に支払う手数料となります。

上記いずれの手数料も、運用資産残高に対して年率(日割り)で発生します。

例えば、上記の合計手数料が年率2%だった場合、運用資産が1,000万円だったら毎年20万円、3,000万円だったら毎年60万円が、資産から差し引かれます。

まずは、投資助言・運用管理手数料から分析します。

SMBCファンドラップの投資助言・運用管理手数料には2つの手数料プランがあります。

- 固定報酬型

- 成功報酬併用型

固定報酬型は、運用資産残高に対して毎年一定料率の手数料がかかるプランです。

成功報酬併用型は、基本報酬は固定報酬型よりも低く設定されています。その代わり、運用資産残高が前年に対して増加した場合は、増加分に対して大きめの手数料が発生します。

一方で、運用資産残高が減少した場合(損した場合)は成功報酬は発生せず、基本報酬のみが発生します。

固定報酬型と成功報酬併用型はどちらのプランが優れているとは言いにくいのですが、個人的には手数料が明確な「固定報酬型」の方が良いと考えています。

日興ファンドラップには成功報酬併用型の手数料プランがないので、固定報酬型プランで両者を比較してみると以下のようになります。

投資助言・運用管理手数料の合算値(資産残高5,000万円以下)

- SMBCファンドラップ:1.54%(年率)

- 日興ファンドラップ:1.32%(年率)

※税込です

※運用資産残高が増加すると段階的に手数料率が下がります

投資助言・運用管理手数料の比較では、日興ファンドラップの方がお得であることがわかります。

しかし、SMBCファンドラップには「長期ご契約割引」というものがあります。

契約後2年が経過すると上記の手数料が30%割引になるため、SMBCファンドラップの実質手数料は年率1.078%(税込)です。

ファンドラップは長期の資産運用を前提として契約する人が多いと思いますので、「長期ご契約割引」を考慮すると、SMBCファンドラップを選んだほうがお得になると言えます。

ちなみに、投資助言・運用管理手数料を他社のファンドラップと比較すると以下のようになっています。

- 楽ラップ(楽天証券):0.715%

- ダイワファンドラップオンライン:1.10%

- りそなファンドラップ:1.32%

- 野村ファンドラップ:1.738%

- SMBCファンドラップ:1.54%(実質1.078%)

※税込です

SMBCファンドラップの投資助言・運用管理手数料は他社比較でも高めに設定されていますが、長期契約割引を考慮すると競争力があります。

楽天証券の楽ラップはネット証券というだけあって、ダントツの安さですね。

SMBCファンドラップの投資信託

続いて、ファンドラップを選ぶ上でのもう一つのポイントとなる「投資信託のラインナップ」を分析します。

投資信託のラインナップで気をつけるべきポイントも、信託報酬(手数料)が安いかどうか?に尽きます。

本来であれば、日興ファンドラップの商品と比較したかったのですが、日興ファンドラップは商品ラインナップをネットに公開していないので、SMBCファンドラップ単体で評価します。

SMBCファンドラップの投資先となる投資信託は「SMBCファンドラップ・シリーズ」という専用商品で、三井住友DSアセットマネジメントという資産運用会社が展開しているものです。

下記がSMBCファンドラップ・シリーズの一覧です。

- SMBCファンドラップ・日本バリュー株(0.803%)

- 日本の割安株に投資し、TOPIX(東証株価指数)を上回るパフォーマンスを目指す

- SMBCファンドラップ・日本グロース株(0.924%)

- 日本の成長株に投資

- SMBCファンドラップ・日本中小型株(0.957%)

- 日本の中小型株に投資

- SMBCファンドラップ・米国株(1.133%)

- 米国株に投資、為替ヘッジなし

- SMBCファンドラップ・欧州株(1.045%)

- 欧州株に投資、為替ヘッジなし

- SMBCファンドラップ・新興国株(1.199%)

- 新興国株に投資、為替ヘッジなし

- SMBCファンドラップ・日本債(0.473%~0.528%)

- 日本の公社債に投資。アクティブ運用

- SMBCファンドラップ・米国債(0.759%)

- 米国の公社債に投資。アクティブ運用、為替ヘッジなし

- SMBCファンドラップ・欧州債(0.836%)

- 欧州の公社債に投資。アクティブ運用、為替ヘッジなし

- SMBCファンドラップ・新興国債(0.1.012%)

- 新興国の公社債に投資。アクティブ運用、為替ヘッジなし

- SMBCファンドラップ・J-REIT(0.627%)

- J-REIT(国内不動産)に投資し東証REIT指数を上回るパフォーマンスを目指す

- SMBCファンドラップ・G-REIT(0.968%)

- 海外REITに投資、為替ヘッジなし

- SMBCファンドラップ・コモディティ(0.704%)

- 商品指数連動債に投資、為替ヘッジなし

- SMBCファンドラップ・ヘッジファンド(0.715%)

- 投資信託に投資、何でもあり、為替ヘッジなし

※カッコ内は信託報酬(税込)

※ファンド・オブ・ファンズ商品については実質負担の信託報酬で表記

上記の内容を見て、わかる人にはわかると思いますが、正直に言っておすすめできるものではありません…

SMBCファンドラップは、投資助言・運用管理手数料には競争力がありましたが、投信商品のラインナップは「厳しい」と評価せざるを得ない内容となっています。

まず、通常は資産運用の基本として特定の指数に連動する「インデックスファンド」がセレクトされるべきなのですが、SMBCファンドラップにはインデックスファンドが1つもありません。

すべてアクティブファンドで固められているため、全体的に信託報酬が高くなっています。

例えば、日本株を投資対象とするファンドは3本ありますが、その平均的な信託報酬は年率0.891%(税込)です。

しかし、楽天証券の楽ラップがセレクトしている、日本株を投資対象としたインデックスファンド「ステート・ストリート日本株式インデックス・オープン」であれば、信託報酬は0.187%(税込)となっており、SMBCファンドラップの約5分の1のコストで運用できます。

これがどういうことかというと、例えば運用資産が1,000万円だった場合、SMBCファンドラップの手数料が毎年81,000円、楽ラップの手数料が毎年17,000円になるということです。

日本株に投資する投資信託だけを比較しても、毎年64,000円の手数料差が出るわけです。

業界大手の大和証券のファンドラップ「ダイワファンドラップオンライン」の日本株インデックスファンド「FWO TOPIXインデックス」を見ても、信託報酬は0.221%(税込)にとどまります。

このように比較してみると、SMBCファンドラップの投資信託の信託報酬がいかに高いかがわかると思います。

トータルコストはどれくらいか

投資信託の信託報酬に、投資助言・運用管理手数料を足したものが、ファンドラップのトータル手数料です。

投資助言・運用管理手数料

年率1.54%(税込)(割引適用後は1.078%・税込)

投資信託の信託報酬

最大:1.199%(税込)(SMBCファンドラップ・新興国株)

平均:0.869%(税込)

SMBCファンドラップの手数料は…

最大:2.739%(税込)

想定:1.947%(税込)(割引適用+信託報酬平均値)

トータルで見てもやはり厳しい結果であることは変わりません。

ファンドラップで競争力のある楽天証券の楽ラップは、トータルコストが最大1.0087%(税込)に抑えられています。

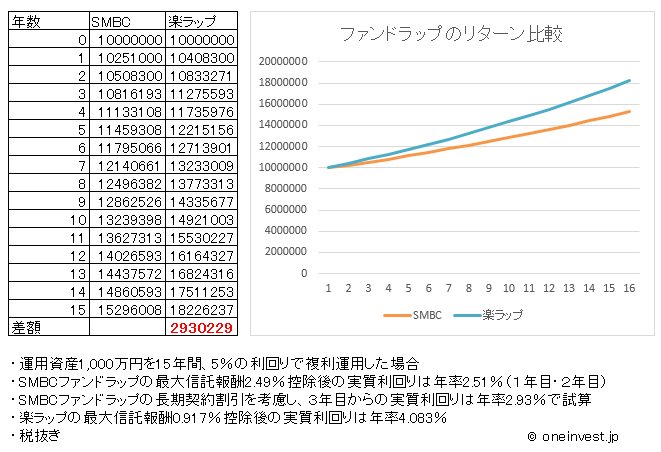

仮に運用資産1,000万円を5%の利回りで15年間運用した場合、ファンドラップのトータルコスト2.49%のSMBCファンドラップと、0.917%の楽ラップでは以下の差が出ると試算することができます。

※SMBCファンドラップの利回り(運用利回り5% - コスト2.49% = 2.51%で試算)

※SMBCファンドラップの長期契約割引を考慮し、3年目以降は年率2.93%で試算

※楽ラップの利回り(運用利回り5% - コスト0.917% = 4.083%で試算)

両者の比較では、15年間の運用で290万円以上の差が付くという結果になりました。

ファンドラップで積立運用を検討している方は、こちらの積立シミュレーターで運用結果を試算できます。「想定する運用リターン - ファンドラップトータルコスト」を利回りに入力し、その差を比較してみてください。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

あわせて読みたい:

楽ラップはなぜ30代・40代に人気?楽天証券ロボアドバイザーの運用実績を公開中

あわせて読みたい:

ロボアドバイザーのダイワファンドラップオンラインを投資家目線で評価

ファンドラップについてさらに詳しく

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント