銀行や証券会社が力を入れるファンドラップとラップ口座の違いは?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

最近、銀行や証券会社が力をいれて販売しているのが「ファンドラップ」や「ラップ口座」と呼ばれるものです。

テレビやニュースでもその名前を耳にする機会は増えましたし、対面で金融機関の担当者と取引がある方なら、一度はおすすめされたことがあるでしょう。

基本的には「ファンドラップ」も「ラップ口座」も同じ意味です。

今回は、その違いと「ラップ」がどういったものなのか、わかりやすく説明します。

ファンドラップとラップ口座の違い

ファンドラップやラップ口座のわかりやすい表現としてよく使われるのが「投資一任サービス」という言葉です。

文字通り、証券会社などに投資を一任、つまり私たちはお金だけを預けて、その運用はすべておまかせするというのが「投資一任サービス」の基本的なスタンスです。

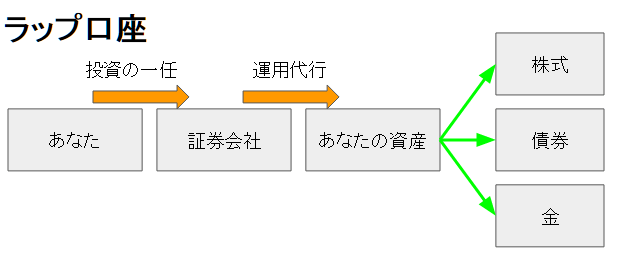

元々は2004年からスタートした「ラップ口座」が投資一任サービスとして知られていました。

証券会社にお金を預ければ、運用方針やリスクについて、おおまかなヒアリングが行われた後に、あとは証券会社が勝手に株や投資信託などの売買を行ってくれる。

もちろん、状況に応じて資産の組み換えや分散投資も適宜行ってくれるので、私たちは投資によって生まれた利益を享受するだけで良いという便利なサービスです。

売買手数料は不要ですが、運用資産残高から毎年一定料率を、報酬として証券会社に支払う仕組みです。

富裕層には会社経営者など忙しい方が多いです。

そういった方々は自身の仕事が忙しく、お金は持っているのに、その運用に時間を割くことができていませんでした。そこで、証券会社がスタートさせたのが「ラップ口座」です。

ラップ口座は、最低でも「資産数千万円~数億円」が必要となっており、一般の個人投資家にとっては馴染みの薄いサービスでした。

一定の資産を持つ限られた人だけに提供されるラップ口座は、まさにオーダーメイドの運用サービスだったのです。

セミオーダーでより身近になったファンドラップ

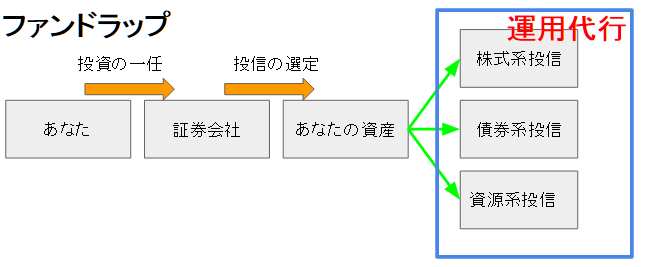

富裕層向けの「ラップ口座」に対して、一般の投資家でも利用しやすくなったものが「ファンドラップ」です。

こちらは、資産300万円程度から利用できますが、最近はネット証券を中心に資産規模が小さくても利用できるようになりました。

ファンドラップは、簡単に言うと「セミオーダーの投資一任サービス」です。

ラップ口座は、株式や債券など様々な資産に直接投資を行うサービスです。対して、ファンドラップは投資信託にしか投資しません。どういった種類の投資信託を選ぶか?について、証券会社に一任するというのが、ファンドラップの特徴です。

資産に直接投資をするのがラップ口座

ファンドラップは投信への投資。実際の運用を行うのは投資信託の資産運用会社。

これが、ラップ口座とファンドラップの大きな違いです。

ファンドラップはプロにお任せできるのがメリット

ファンドラップは運用資産残高を大きく伸ばしている人気商品です。なぜなら、ファンドラップでは下記のような悩みを解決してくれるメリットがあるからです。

- 忙しくて資産運用を考える余裕がない

- 資産運用ってどうすればよいかわからない

- 知識がないので自分で投資商品を選べない

こうした悩みがある時に、その道のプロである証券会社に資産運用をお任せして、利益を得ることができれば、非常にありがたいですよね。

もちろん「投資一任」と言ってもすべてをお任せするわけではなく、全体的な舵取りは私たち自身で決められます。

例えば「余裕資金での運用なのでリスクを取って思い切りお金を増やしたい」方もいれば、「安全重視で定期預金よりも高い利益が得られればそれでいい」と考える方もいるでしょう。

私たちは資産運用の方向性を決めるだけで、証券会社がそれに合わせて売買してくれるのが、ファンドラップの良いところです。

定期的に運用報告も行われるので、私たちの資金をどのように運用しているか?といったこともレポートを読めば詳細に把握できます。

デメリットはコストが高すぎること

これまでの説明だと、ファンドラップは夢のようなサービスだと感じるかもしれません。

しかし、実際にはファンドラップに対する否定的な意見も多いです。なぜかというと、ファンドラップは報酬となる手数料が高すぎるからです。

プロにお任せをするには、それに見合う報酬を支払う必要があります。

投資の世界では、どれだけプロが運用しても確実に利益が得られる保証はないというのが原則です。

しかし、投資信託などに支払う手数料は、私たちが勝っても負けても継続的に支払わなければならないコストです。

よって、運用コストはできる限り低いものを選択した方がいいというのが、投資信託を選ぶ上での基本中の基本となっています。

しかし、ファンドラップはどうしても手数料が高くなりがちです。

なぜなら、仕組み上「私たち → 証券会社 → 投資信託の資産運用会社」という構図になっているため、どうしても「証券会社への手数料」と「資産運用会社(投信会社)への手数料」が二重にかかってしまうからです。

これらの手数料を合わせると、毎年運用資産の2%~3%程度が手数料として取られてしまうこともあります。この2%~3%という数字は、投資信託で言うとかなり高い部類に入ります。

ここに、ファンドラップのデメリットがあります。

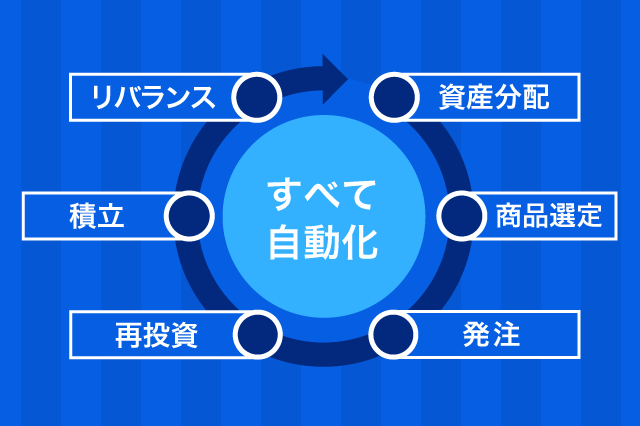

ロボアドバイザーによる低コスト化

ここ数年、若い方や初心者の方を中心にロボアドバイザーが人気です。

ロボアドバイザーの本質は「ファンドラップ・ラップ口座のお任せ機能を自動化することで、コストを引き下げた商品」です。

ロボアドバイザーで最も知名度が高いのは、

- THEO(テオ)

- ウェルスナビ

の2社です。

いずれも、手数料は年率1%に設定しています。

低コストな投資信託と比較してやや高めの印象はありますが、「すべてお任せ」のファンドラップが年率2~3%程度の手数料だと考えれば、大幅なコストダウンを実現できています。

資産運用に時間をかけたくない、すべてお任せしたいという方にとって、ロボアドバイザーはまず最初に考えたい選択肢だと思います。

最近は、業界大手の大和証券も「ダイワファンドラップオンライン」という低コストなロボアドバイザーをリリースしています。

しかし、大手証券会社のロボアドバイザーよりも、前述したTHEO(テオ)やウェルスナビの方が、トータルコストは低くなるはずです。

テオ・ウェルスナビの比較は下記の記事で行っていますので、あわせてご覧ください。

あわせて読みたい:

ウェルスナビとテオはどちらを選ぶべき?ロボアドバイザー比較のまとめ

また、楽天証券やマネックス証券もロボアドバイザーをリリースしています。

特に、楽天証券のロボアドバイザー・ファンドラップである「楽ラップ」はトータルコストで年率1%未満を実現しています。

楽ラップについては下記の記事を参照ください。

あわせて読みたい:

楽ラップはなぜ30代・40代に人気?楽天証券ロボアドバイザーの運用実績を公開中

もちろん、自分自身で資産運用についての理解を深め、商品選びができるようになれば、運用コストはさらに下げられます。

しかし、資産運用について勉強する時間も興味もない、もっと他のことに大切な時間を使いたいという方にとっては、そこそこのコストでそこそこのリターンが期待できるロボアドバイザーはうってつけのサービスです。

自分自身で投資信託について勉強したい方は下記の記事をご覧ください。

あわせて読みたい:

初心者におすすめ、投資信託の選び方がわからない時のヒント

最後に

ファンドラップは現在、証券会社や銀行の主力商品です。

手軽に資産運用を任せられることから、実際に多くの人がファンドラップを利用して資産運用をしている事実があります。

一方で、ファンドラップは金融機関にとって美味しい商品であることも事実で、毎年少なくない手数料を運用報酬として支払わなければなりません。

今回は、ラップ口座とファンドラップの違いについて紹介しましたが、次回はファンドラップのメリット・デメリットについて詳しく紹介します。

次:証券マンがおすすめするファンドラップの評判を信じて買って良いのか

ファンドラップをはじめる前に読みたい記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

3件のコメント

1.ファンドラップは2007年ごろ作った会社も多く、直後にリーマンショックのあおりで50%近い損がでたそうです。一旦価格が下落すると運用資産が減少した額での運用になりますので元本割れを戻すにはおおよそ何10年もかかりさらに手数料が高いため大きな負担となります。

プロのファンドマネージャーが運用してくれてと説明を受けたが、成果は加入時期により大きく差が出るのも特徴です。契約時にこの説明はしてほしかった。国内株式に投資されていますが株価連動商品に投資され一定の売買がされているとのこと、2015年には日経平均2万円台を何回も打ったがさほど利益は出ない。

為替も120円・原油価格も安定どうして???内容はブラックボックスで責任者不在。手数料は2%近いこれでは利益は出るはずはないです。運用に自信がない人は銀行預金をお勧めします。

ファンドラップは「富裕層向けの商品を一般に開放した」なんて紹介されることが有りますが、実際の所、真の富裕層は手を出すはずない虚勢の商品だと確信しております。

富裕層の人はコストには敏感。そういう知識がない成金や一時所得でにわか金持ちになった人の心をくすぐる商品と認識スべきではないでしょうか。

このHPにたどり着きましたが大変丁寧に説明頂いており株式投資は

長いだけの初心者投資家にとりまして大変役に立ちます。

主に高配当株投資とIPO狙いを行っています。PO投資を始めるに

あたり極めて参考になりました。有難うございました。