ファンドラップ総まとめ!証券会社ごとの手数料を比較

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ファンドラップ・ラップ口座、テレビCMでも見かけることが多くなりました。ここ数年で、証券会社が販売している主力商品がファンドラップ(投資一任サービス)です。

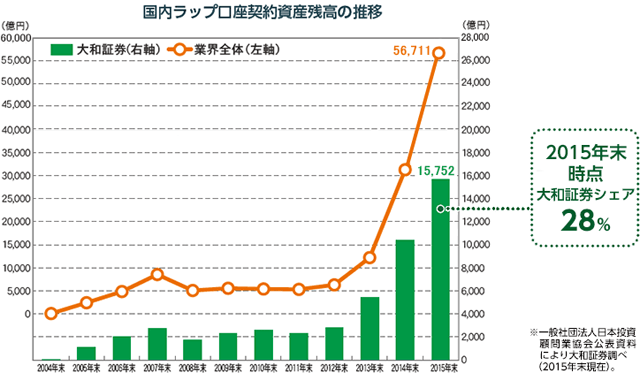

富裕層向けのラップ口座は以前からありましたが、一般の個人投資家向けにアレンジされた「ファンドラップ」を最初に普及させたのは、大和証券だったように思います。

(大和証券のダイワファンドラップは2015年時点でトップシェア、現在は野村ファンドラップがトップシェアとなっています)

前述の大和証券を筆頭に、数多くの金融機関がファンドラップを取扱始めた2013年あたりから、受託残高が急激に伸びているのがわかりますね。

各社のラップサービスが揃ってきたところで、手数料やサービス内容を比較してみたいと思います。

証券会社・銀行のファンドラップを徹底比較

大和証券や野村證券といった大手が提供する本格的なファンドラップから、投資信託に近いものまで形式はさまざまです。

細かな形式は違えど、1億人の投資術は、基本的に「ファンドラップは、カスタムできるオーダーメイド型のファンド・オブ・ファンズ」だと定義しています。

形式はどうあれ、ファンドラップを選ぶ上でのポイントは「手数料の安さ」に尽きると思います。

ファンドラップは、契約中の資産の売買に手数料はかかりませんが、その代わりに毎年「運用報酬」としてコストがかかります。こちらは、契約資産額や証券会社によって異なります。

また、保有している投資信託(ファンド)に支払う信託報酬も同じく、毎年必要なコストになります。

この2つを合算したものが、ファンドラップの総合的な手数料となります。

野村ファンドラップ(野村證券)

野村ファンドラップは大きく2種類に分けられます。

契約資産1,000万円からの「プレミアプログラム」は、株式、債券などの基本的な商品に加えて、「オルタナティブ(より多くの様々な投資手法や投資資産)」が投資対象に加わります。

合わせて、海外への投資に対しては適宜「為替ヘッジ」を行い、日経平均株価などの市場の指数を上回る結果を出すことを目指す「アクティブ投資専用」のファンドラップです。

契約資産500万円から利用できる「バリュープログラム」は、株式や債券などの基本的な商品だけを投資対象とし、為替ヘッジも行いません。

日経平均株価などの市場の指数に合わせた収益獲得を目指す「インデックス投資専用」のファンドラップです。

手数料体系も2種類に分けられます。「固定報酬タイプ」と、報酬は少し低めに抑えられているものの、運用実績に対して成功報酬が発生するタイプです。

最低運用資産額:

1,000万円からの「プレミアプログラム」

500万円からの「バリュープログラム」

手数料:

「投資一任手数料」は下記の2つから選べます。

固定報酬制の場合:契約資産の時価評価額に対して最大で年間0.4104%(税込)。

実績報酬併用制の場合:契約資産の時価評価額に対して最大で年間0.2052%(税込)、これに加えて運用益の積み上げ額の10.8%(税込)。

合わせて、ファンドラップ手数料として、契約資産の時価評価額に対して最大で年間1.296%(税込)が必要です。

ここからさらに、保有する投資信託の信託報酬・信託財産留保額として、年間1.5%程度がかかります。この手数料は保有する投資信託によって左右されるので、一概にどれくらいとは言えません。

すべて合算すると、年間3%を超える手数料がかかる可能性も十分考えられます。

日本最大手の証券会社だけに、他社と比較すると手数料はやや高めに設定されていますね。

ダイワファンドラップ(大和証券)

野村ファンドラップと並んで国内トップクラスのシェアを誇るのが特徴です。

市況が変化しても、保有資産のバランスを維持したり、投資環境に応じて資産配分を見直すといったことを、すべて大和証券が行ってくれます。

運用状況については、3ヶ月ごとのレポートでしっかりと報告してくれるので安心です。

最低運用資産額:

300万円から

手数料:

契約資産の時価評価額に対して、年間0.432%~1.512%(税込)がかかります。(投資顧問料と取引等管理手数料の合算)

また、ファンドラップで保有する投資信託の信託報酬・信託財産留保額として、概算で年間0.77%~1.41%(税込)がかかります。

運用資産や運用方針によって手数料率は変わりますが、最大で3%弱の手数料がかかることになりますね。

最近はロボアドバイザーを活用して低コスト化を実現した、ダイワファンドラップオンラインも登場しています。

ダイワファンドラップオンラインであれば、最低金額50万円から始められます。

また、ロボアドバイザーを使って一部の作業を自動化することで、ファンドラップのトータルコストも従来の半分以下に引き下げることに成功しています。

あわせて読みたい:

ロボアドバイザーのダイワファンドラップオンラインを投資家目線で評価

日興ファンドラップ(SMBC日興証券)

最低運用資産額:

300万円から(以前は1,000万円からでしたが引き下げられました)

手数料:

契約資産の時価評価額に対して、年間0.216%~1.296%(税込)がかかります。(ファンドラップ手数料と投資一任報酬の合算)

これに加えて、「ファンド・オブ・ファンズ」にかかる費用として、年間0.685%がかかります。

さらに、ファンド・オブ・ファンズが投資・保有する投資信託の信託報酬・信託財産留保額として、最大で年間2%程度がかかります。

(この手数料は保有する投資信託によって左右されるので、一概にはどれくらいとは言えません)

すべてトータルすると、野村ファンドラップや大和ファンドラップと並んで、やはり年間3%前後の手数料がかかると見ておいたほうが良さそうです。

楽ラップ(楽天証券)

![]()

最低運用資産額:

1万円から

手数料:

契約資産の時価評価額に対して、年率0.702%(税込)。

投資先となる投資信託の信託報酬は、最大で年率0.288%となっています。

楽ラップはポートフォリオの構築にロボアドバイザーを活用しています。

ロボットの質問に答えていくだけで、それぞれの運用方針に沿った最適なポートフォリオを設計し、定期的なリバランスなどを含めた投資一任型の運用が可能です。

大手証券会社のファンドラップと比較して手数料が安く、また投資先となる投資信託の信託報酬も圧倒的に良いものを選んでいるので、トータルコストで年率1%未満を実現しています。

場合によっては、大手証券会社の3分の1のコストで運用できるので、私たち投資家の目線に立ったファンドラップだと思います。

個人的には、1万円という少額からファンドラップのメリットが受けられることも、楽ラップの大きな特徴だと考えています。

大切なのは「手数料が高いほど高いリターンが得られると考えるのは間違い」だということです。

低コストにこだわることが、高リターンを実現するポイントです。

自分自身で資産運用について学んだり、時間を割いたりする余裕がない方は、楽ラップのような低コストなロボアドバイザーがおすすめです。

自分である程度勉強する気がある方には、低コストなインデックスファンドでの運用をおすすめします。

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

あわせて読みたい:

楽天証券で買えるつみたてNISA対象のおすすめ投資信託5選、ファンドの選び方

ファンドラップに関するおすすめ記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント