楽ラップはなぜ30代・40代に人気?楽天証券ロボアドバイザーの運用実績を公開中

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

楽ラップは30代・40代の個人投資家に選ばれるロボアドバイザーです。

1万円からスタートできるファンドラップなので、初めて資産運用をする方でも安心して使えます。もちろん、資産運用歴10年以上の私が見ても、価値があると思えるサービスです。

実際、私自身も楽ラップを使って資産の一部を運用しています。(運用実績も公開しています)

楽ラップは難しい話は一切抜きで、簡単な3つのステップでバランスの取れた資産運用ができる設計になっています。

まず最初に15個程度の質問に答えることで、ロボットが自分にとって最適な資産運用スタイルを診断し、提案してくれます。(提案に納得がいかなければ診断は何度もやり直せます)

提案された運用スタイルを元に、楽ラップの投資先となる15種類の投資信託にバランス良く資産を配分してくれます。

楽ラップは投資先となる投資信託も徹底して厳選しています。いずれも低コストで投資ブロガーにも評判の良い投資信託ばかりです。

あとは、それぞれの投資信託が責任を持って私たちの資産を運用してくれます。

資産運用においては、運用していくうちに資産配分のバランスを整える作業(リバランス)が必要となりますが、この作業もロボットが定期的におこなってくれるので安心です。

つまり、楽ラップを使うと資産運用について勉強しなくても、ベテラン投資家に負けないくらいの運用ができるようになります。

ロボアドバイザーにお任せすることで、大手証券会社のファンドラップよりも低コストで有利な運用ができるため、結果にも差が出しやすいことも大きなメリットです。

楽ラップはスマホが1台あれば申込ができ、いつでも資産の状態を確認可能です。

目次

半数以上が30代・40代の利用者

楽天証券によると、楽ラップの利用者の57%が30代・40代の投資家とのことです。そして、その中でも楽ラップで「はじめて資産運用する人」の利用率が高くなっています。(※記事執筆時点 2016年11月時点のデータです)

30代・40代といえば、少しずつお金に余裕が出てきて将来に備えて資産運用を考え始める時期です。

しかし、これまで投資経験がない人にとっては、どういう資産運用をしてよいかまったくわかりませんよね。最近は定期預金にお金を入れてもほとんど利息は期待できませんし・・・

かといって、大手の証券会社の営業マンは自身の手数料を稼ぐことが第一ですので、手数料の高い投資信託を勧めてくることが多いです。(これは私自身の経験からも言えることです)

そこで、低コストで簡単に導入でき安定した資産運用ができる楽ラップを選ぶという流れが出てきました。

少なくとも楽ラップのロボアドバイザーは中立的な立場で投資先を提案してくれるよう設計されているので、営業マンの営業トークに乗るよりも信頼できます。

また、楽ラップなら1万円からスタートできます。

楽天証券のデータによれば、楽ラップ利用者の60%が10万円からスタートしており、全体を平均すると運用額は30万円程度となっています。(記事執筆時点 2016年11月時点のデータです)

なぜロボアドバイザーが注目されているのか?

なぜ今、ロボアドバイザーが人気になっているのでしょうか。

この背景には、大手証券会社を中心に「ファンドラップ」が人気化したことがあります。

ファンドラップは「投資一任契約」を結ぶことで、初心者でもプロにおまかせしているだけでバランスの取れた資産運用ができるのがメリットです。

しかし、ファンドラップの問題点はコストが高くなってしまうことでした。

- プロが運用先を選定し資産バランスを管理してくれる

- 投資信託やETFで運用もプロにおまかせできる

プロに「完全お任せ」できる丸投げサービスであるために、上記の2重のコストがかかってしまい、手数料率が高くなってしまうのです。

楽天証券の楽ラップは、ロボアドバイザーの力を使って、プロがファンドラップで行う作業をロボットで自動化しています。

ロボットで自動化すれば、中立的かつ低コストでサービスを提供できます。

低コスト化にもこだわり、本当に顧客目線で使えるファンドラップとして生み出されたのが楽ラップです。

また、ファンドラップのもう一つの問題点として、最低投資金額が数百万円と高額であることがありました。

しかし、楽ラップは1万円から始めることができる点も評価されています。

楽ラップは本気度がわかるこだわり設計になっている

楽ラップについて調べているうちに、「これは楽天証券の本気度が伺える商品だ」ということがわかりました。

どのような流れで資産運用をするのか、楽ラップでの運用手順をまとめます。

15個程度の質問に答えるだけ

楽ラップで一番最初に行うのは15個程度の質問に答えることです。

性別や年齢などの基本的なことから、一般的な質問、将来の生活など、資産運用の経験がない人でも答えられる質問ばかりなので安心です。

回答の修正も最後の段階で行えます。

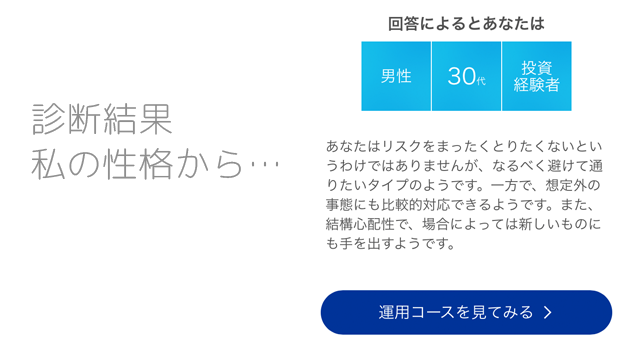

すべての質問に答えると、自分の性格と診断の結果が表示されます。また、楽ラップのロボアドバイザーが提案する運用コースが示されます。

楽ラップのロボアドバイザーが提案する運用コースは、マーサージャパン(世界最大級の運用コンサルティング会社の日本法人)の助言に基づいて設計された、信頼度の高いものです。もちろん、ロボアドバイザーによる診断は中立性を保っています。

無料診断は楽天証券の口座を持っていなくてもできます。

私の診断結果はこのようになりました。

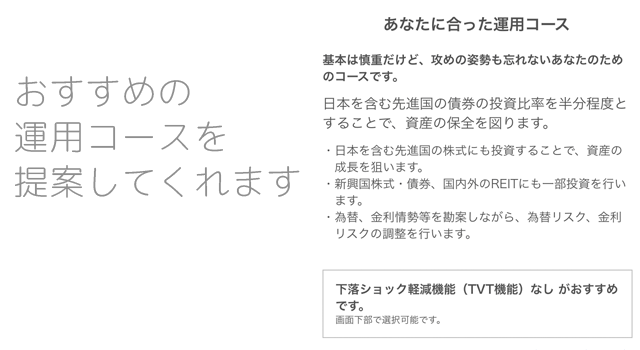

資産バランスはこのようになりました。

楽ラップの申し込み完了。

口座開設も申し込みも、スマホですべて行えるので楽です。

楽ラップの申し込みが終わったら、楽ラップが診断結果の運用コースにそって、翌営業日から資産運用が開始されます。投資信託の買付が完全に終わるまで10営業日ほどかかります。

特定口座と手数料コースを選ぶ

楽ラップは特定口座が選択できます。

個人投資家にとっては一般口座を選ぶメリットはほとんどないので、基本的に特定口座を選択することをおすすめします。

特定口座では、証券会社が損益を自動的に計算し申告してくれるので、確定申告が不要です。

残念ながら、楽ラップはNISA口座(ジュニアNISA含む)の対象外です。

NISAを使った非課税枠での運用ができないので、NISAでは別の資産を購入して運用することをおすすめします。

また、楽ラップには2つの手数料コースがあります。手数料コースは1年に一度の契約更新のタイミングで変更することもできます。

固定報酬型

投資顧問料・運用管理手数料が毎年一定で発生する手数料コースです。楽ラップでは運用資産に対して最大0.715%(年率)のコストがかかります。

成功報酬併用型

投資顧問料・運用管理手数料が少なく済みますが、利益が出た場合に別途、成功報酬が発生する仕組みです。

運用資産に対して最大0.605%(年率)のコストがかかり、成功報酬として利益に対して5.5%の手数料が発生します。

儲からなければコストは少なくなりますが、儲かった場合は固定報酬型よりもトータルコストが高くなります。

※手数料率はすべて税込

私は手数料が一律の方がわかりやすいと思ったので、固定報酬型を選びました。

上記のコストのうち「運用管理手数料」については、運用資産が増加するほど段階的に手数料率が下がる仕組みです。

低コストにこだわって厳選された投資信託

ファンドラップで資産運用をする場合、上記の手数料に加えて投資先となる投資信託の手数料が発生します。

つまり、ファンドラップの手数料 = (投資顧問料・運用管理手数料) + 投資先となる投資信託の信託報酬等となります。

これは楽ラップに限らずファンドラップ特有の仕組みなので仕方ありません。しかし、楽ラップではこれら2つのコストを極限まで小さくすることで、トータルコストを1%未満に抑えることに成功しました。

楽ラップが投資対象とする15種類の投資信託は、投信ブロガーにも評判の「たわらノーロード」シリーズを含む低コストファンドばかりです。

また、トータルコストが1%未満であるというわかりやすさも、楽ラップの特徴だと思います。

なぜ手数料は少しでも小さい方がよいのでしょうか。

一般的なファンドラップは、「アドバイス・運用費用+投資信託の信託報酬」を合わせると年3%のコストがかかるケースもあります。楽天証券の楽ラップは最大でも年1%です。

資産運用の世界では、運用資産に対して手数料が発生する仕組みです。また、少なからずリスクがあるため運用結果によっては損失となる可能性もあります。

もし、景気が良くて1年で5%のリターンを出せたとしても、年3%のコストをかけていると、実質利益は2%のリターンとなります。一方で、コストが1%ならリターンは4%確保できます。

逆に、景気が悪く1年で5%の損失を被った場合、コストが年3%だと実質的な損失が8%に膨らんでしまいます。しかし、コストが1%なら6%の損失で済みます。

つまり、運用結果となるリターンには不確実要素があるため誰にも予測できませんが、運用コストは確定的なものなので、少しでも小さくすることで、確実なリターン改善に繋がるのです。

経済情勢に合わせてロボットが自動売買

楽ラップでの運用がスタートしたら、あとはロボアドバイザーに運用をお任せして、結果を見守るだけです。

楽天証券の楽ラップには「下落ショック軽減機能(TVT機能)」がついており、この機能を使うか使わないかを選択できます。

下落ショック軽減機能は、変動の激しい株式市場が下落した時に、一時的にリスクの高い株式を売却し、リスクの低い債券の比率を増やします。

株式を減らして債券を増やすという資産構成に変更することで、経済情勢が悪くなってもリスクを軽減できます。

相場の下落時にリスクを抑えられる一方で、その後のリバウンド過程で利益を取り損ねる可能性もあり、下落ショック軽減機能は一長一短です。

楽ラップでは、下落ショック軽減機能についても「使ったほうがよいかどうかの提案をしてくれる」ので、特にこだわりがなければロボアドバイザーの提案に従う形で良いと思います。

また、ロボアドバイザーは相場が下落しなくても定期的に資産バランスを整えるために、自動的に売買を行ってくれます。

例えば、最初は株式と債券が半々の資産構成でも、株式が値上がりして利益が膨らんでくると、資産全体で株式の比率が高まり、いつの間にかリスクの高い資産バランスになってしまうことも少なくありません。

このような場合に、定期的にポートフォリオを見直して、比率が高くなりすぎている(値上がりして割高になっている)資産を売却し、そこで生まれた利益で逆に比率が小さくなっている(値下がりして割安になっている)資産を買い増しする必要があります。

楽ラップでは、この資産配分の調整も自動でおこなってくれるので安心です。

資産バランスのコントロールについては、SSGA社(米国最大級の資産運用会社)のアドバイスに基づいて行われるので、こちらも中立性を保っています。

日々の運用結果をスマホやパソコンで確認することもできますが、定期報告として3ヶ月に一度はどのような運用をしているかの詳細なレポートが発行されます。

投資信託の中には、定期的に分配金を出しているファンドもあります。(株式でいう配当金のようなもの)

しかし、楽ラップでは分配金は出さず、すべて再投資に回すことを基本方針としています。

この対応について嫌がる投資家もいるかもしれません。なぜなら、個人投資家はとにかく「分配金」が大好きだからです。

しかし、分配金を出してしまうと税金が発生してしまうので運用パフォーマンスを低下させる原因の一つになってしまいます。ベテラン投資家ほど、このデメリットを熟知しているので、分配金なしの投資信託を選びます。

私自身も、できることなら分配金は出さずに再投資する投資信託を希望します。分配金が欲しいのであれば、自分の意思で一部解約をすればよいだけの話なので。

将来的に分配金の受取方法が改善され、受け取るかどうかの選択できるようになる可能性もあります。しかし、個人的には運用パフォーマンスを最大化するためにも分配金は再投資することをおすすめします。

楽ラップの運用結果を公開します

楽ラップの運用結果をこのページで公開しています。

2016年11月9日

楽ラップに申し込んでから数営業日で投資信託の買付が始まりました。

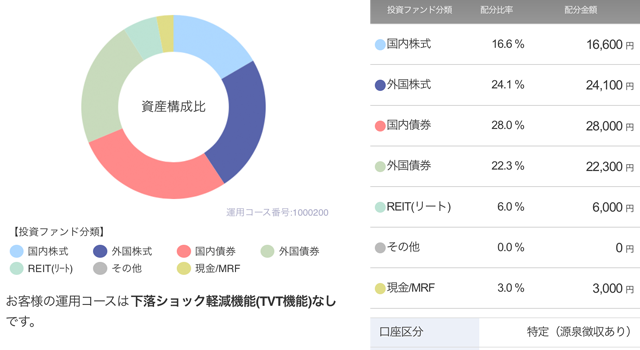

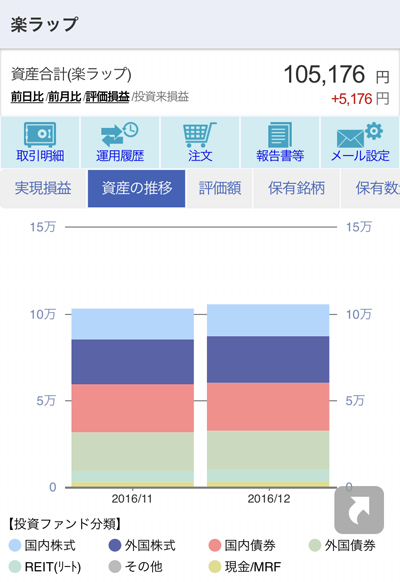

バランス良く分散投資ができている資産構成です。まだ少し現金も抱えています。

また、楽ラップではロボットが資産のバランスを調整するために、自動的に売買を行います。その際に確定損益が出るので、「実現損益」がどうなったかも確認できます。

その資産へどれくらいの比率で投資しているのか、また損益はどうなっているのかが確認できます。マンスリーレポートのダウンロードも可能です。

また、個別の投資信託の保有数や損益も確認できます。低コスト投信で人気のたわらノーロードもしっかりと組み込まれているのが確認できます。

2016年12月31日

今年1年の締めくくりです。

楽ラップでは、5%超のリターンが出ている状態です。

取引履歴を見ると、まだ回転売買は行っていませんでした。投資顧問料や運用管理手数料が月割で発生しますが、金額は60円程度です。

2019年10月7日

楽ラップで運用をはじめてからもうすぐ3年が経ちます。現在の資産は113,176円です。

年換算した複利リターンは4.35%。引き続き5%近い利回りで運用できています。

定期的に更新します。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

6件のコメント

僕も、昨日申し込んでやってます。

僕は、成功報酬にしたんですが、

成功報酬と固定報酬は、どっちが

実際にいいんですか??

コメントありがとうございます。

手数料コースについては、どちらを選んでも大きな差が出ないように設計されているので、好きな方を選択して問題ないと思います。

あくまでも私の意見となりますが、個人的にはコストが明確なので「固定報酬型」の方が良いと考えます。

実際、私は固定報酬型を選んでいます。

非常に勉強になりました。申し込みの良いタイミングはございますでしょうか?

ご質問と別件ですが、「講読する」をクリックしますと、タグのページが表示されますのでリンクのご修正を頂いた方が宜しいかと存じます。

ありがとうございます。

最近は日経平均株価が2万円を突破したこともあり、買うタイミングとしては判断が難しいところです。

楽ラップには現在積立て機能がなく、手動で操作をする必要がありますが、増額は1万円からできるので、毎月の定額積立をしてみてはいかがでしょうか?

定期積立を長期で行うことで、買値を平均化できるため、高値掴みの心配がなくなります。

「購読する」の件については、一度確認してみます。

12月からの現在までの途中経過はどのページにありますか?

こちらのページにございます。(+6.78%)

https://oneinvest.jp/robot-adviser-return/

また、記事には載せていませんが直近のリターンは(+8.32%)となっており、着実にリターンは積み上がっている状況です。