マネックス証券のロボアドバイザー ON COMPASSで10万円の運用結果を公開

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ON COMPASSは1,000円から積立ができるマネックス証券のロボアドバイザーです。

本来なら、年齢やライフプランによってそれぞれ目指すべき資産運用の目的は違うはずです。

例えば、年齢が若い人はリスクをとって資産を大きく増やしたいと思うかもしれませんし、退職金を運用したい人はリスクを抑えて減らさず、少しでも増えれば十分だと考えているかもしれません。

このような個別のニーズに合わせて資産設計を行い、目標を達成を支援してくれるオーダーメイド型の運用サービスがON COMPASSです。

資産運用の1つとして「ファンドラップ」を活用している投資家が増えています。しかし、大手証券会社のファンドラップには2つの問題点があります。

投資一任契約を結ぶファンドラップは、資産運用をプロにおまかせできるメリットがありますが、2つの問題点が指摘されています。

コストが高い

ファンドラップでは、運用管理手数料に加えて投資先となる投資信託の信託報酬等の2つの手数料が発生します。これにより、トータルの運用コストが高くなってしまうのが問題です。

最低限必要な運用金額が高い

ファンドラップは投資家の資産設計に合わせた「オーダーメイド型」の運用をおこなうため、運用側にも手間がかかります。

よって、最低運用資産300万円などの制限が設けられており、一般の投資家にとっては敷居が高く、手が出しにくいです。

ファンドラップが持つ2つのデメリットを「ロボアドバイザー」によって解決したのが、ON COMPASSの特徴です。

ON COMPASSは、サービスの一部にロボアドバイザーを活用することで運用管理手数料を引き下げ、トータルコストを1%未満に抑えた運用を行うことができます。

また、オーダーメイド型でありながら最低運用資産は1,000円からとなっており、毎月の積立にも活用できるファンドラップです。

目次

MSVと聞いてピンとこない方へ

「MSV」はマネックス・セゾン・バンガードの略称です。

資産運用の経験がない方にとっては知らない名前だと思いますが、上記の3社は投資家なら知らない人はいないというほど有名な会社です。大手3社がタッグを組んだことで、マネックス・セゾン・バンガード投資顧問株式会社の設立当時は大きな話題となりました。

マネックス証券

ネット証券として知名度の高いマネックス証券は、以前から投資信託の販売に力を入れている証券会社です。ON COMPASSはマネックス証券が主だって展開しているサービスです。

クレディセゾン

クレディセゾンはクレジットカードのセゾンカードでも有名な国内大手の信販会社です。セゾングループでは「セゾン投信」という独立系の資産運用会社を展開しています。

バンガード・グループ

アメリカに拠点を構える投信運用会社です。バンガード社のETFは低コストな運用で世界的に有名です。顧客の目線に立つことで信頼を築き上げ、世界最大級の投資信託運用会社となりました。

バンガードグループの運用総資産は400兆円を超えています。これだけでも、バンガード社がどれほど巨大な運用会社なのかわかると思います。

いずれの会社も長年の歴史で実績と信頼を築いてきた会社ばかりです。

ON COMPASSは今後、全国の金融機関を手を組んで販売網を広げていく可能性がありますが、主な販売元となるのはマネックス証券です。

あなたはどんな資産運用を目指しますか?

ON COMPASSではまず最初に資産運用の方針を「ためる」「たのしむ」「そなえる」の3つから選択します。

ためるタイプ

若い方におすすめです。

将来に備えてまとまった資産を作っていくタイプです。

例えば、マイホームやマイカー、結婚資金などを貯めながら、そのスピードを加速させたい場合に選ぶ運用タイプです。

これからON COMPASSを活用して積立などをしていきたい場合におすすめです。

たのしむタイプ

定年退職した方におすすめです。

すでに一定の資産を築いており、あとは築いた資産を取り崩して生活に使っていきたい。

しかし、資産の減少スピードを資産運用によって低下させたいという時に選ぶタイプです。最初にON COMPASSに大きなお金を預けて、それを少しずつ出金して消費しながら、最終的に0円に近づけて行きたい場合におすすめです。

そなえるタイプ

両者のバランス型です。

マイホームやマイカーの購入など、何か目的があるわけではないけど、老後や将来に備えてお金を貯めたい場合に選ぶ運用タイプです。

資産運用でお金を少しでも積み上げていきたいという方向けです。

それぞれの運用方針をリスクに分けると「ためるタイプ > そなえるタイプ > たのしむタイプ」になると思います。(左のものほどリスクが高い)

上記を軸にして資産形成の目標を作ります。目標達成率(運用状況)は常に確認できるので安心です。運用結果に満足できない場合は、途中で運用方針を変更することも可能です。

ON COMPASSは3つのタイプからさらに詳細な運用目標を策定していく「コンサルティングサービス」が魅力です。

コンサルティングと言っても、ここはシステム化されておりロボアドバイザーの質問に従って必要項目を入力していくだけです。

運用目標が定まったら、あとはそれに合わせてON COMPASSが自動的にETF(投資信託)の売買をおこないながら、資産運用をおこなってくれます。

1,000円から運用 積立も可能

ON COMPASSは最低1,000円以上、1,000円単位で利用できるサービスです。

これまでのファンドラップの基準と比べると、とても敷居が低いので初めての方でも利用しやすいと思います。

また、積立運用に対応しているので、給料の中から毎月1万円でも積み立てておくことをおすすめします。

ザックリとした計算ですが、仮に年間リターンが3%だったとしても、「1年目:121,664円 → 2年目:247,028円 → 3年目:376,206円」と「積み立て額+運用リターン」が、複利効果によって雪だるま式に増えていきます。

運用コストにおいても、ON COMPASSは力を入れています。

- ON COMPASSの運営・管理コスト:0.66%(年率)

- 投資先となるETFの信託報酬:0.2475%(年率)

- 投資先となるETFの経費率:0.1%程度(年率)

- トータルコスト:1.0075%未満(年率)

※いずれも税込

ロボアドバイザーを使ったファンドラップでここまで低コスト化できるのは正直すごいと思います。この低コスト運用は、世界が誇るバンガード投信の力によるものでしょう。

なぜ低コストな運用ができるのか

ON COMPASSがここまで低コスト運用できる理由は、投資先をETF(上場投資信託)に限定しているからです。

一般的に、証券会社が販売する投資信託はコストが高く、ETF(上場投資信託)はコストが安い傾向にあります。

しかし、ETFは市場での買付を自分で行う必要があるため、積立には向いていません。また、流動性の問題もあり最良価格で買うことは簡単ではありません。

ON COMPASSは積立に対応していながらも、投資先はコストの低いETFに限定しているので、トータルコストを低くできます。

投資対象となるのは国内外の6,000種類のETFです。

6,000種類の中には低コスト投資信託であるバンガードETFも含まれますが、バンガード社のETFにだけ投資をするということではなく、幅広い投資対象の中から経費率・流動性を考慮して選択しているようです。

世界中に分散して資産運用できる

本来であれば、運用資産が1,000円だと購入できる株式や投資信託が限定されるので、様々な資産に分散投資をすることはできません。

しかし、ON COMPASSであれば1,000円の投資でもリスク分散の効いた投資ができます。

例えば、1,000円で六本木ヒルズを買うことはできませんが、多くの投資家からお金を集めて六本木ヒルズを購入した場合を考えてみてください。

この場合、1,000円を出資したあなたも間接的に六本木ヒルズの一部を所有していることになります。

この仕組みと同じで、ON COMPASSを活用することで投資金額の大小に限らず理想的な資産配分で世界中に分散投資をすることが可能となります。

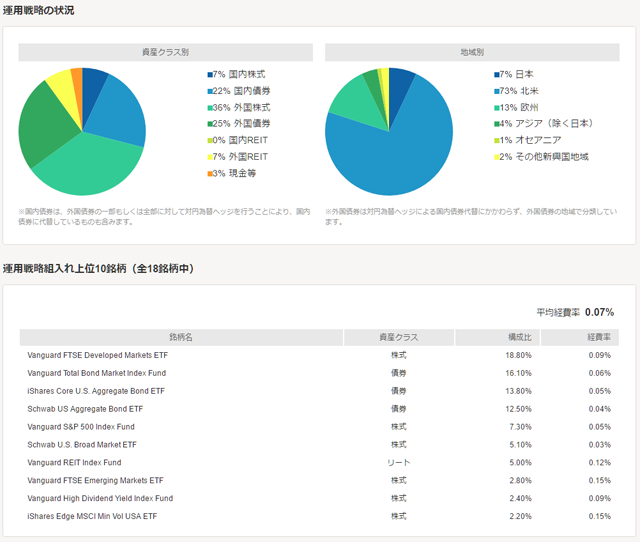

ON COMPASSの運用結果を公開しています

このページでON COMPASSの運用結果を公開しています。

2016年12月13日にON COMPASSがようやく始動し、ポートフォリオの自動構築がスタートしました。

様々な資産クラス・地域の分散投資が行われています。経費率に定評のあるバンガードETFが多いですね。平均経費率は0.07%と優秀です。

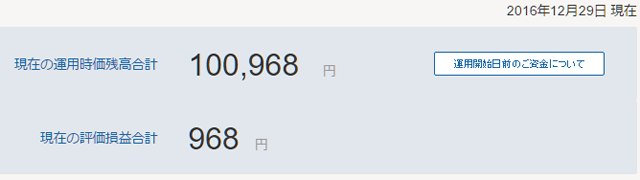

2016年12月31日

2016年の締めくくりです。

ON COMPASSは買付スタートが遅かったこともあり、現在はほとんど利益が出ていない状況です。

2019年10月7日

久々の記事更新となりました。ON COMPASSでの運用をはじめてからもうすぐ3年が経ちます。現在の資産は106,300円です。年率の複利リターンに換算すると年2.19%となっています。

ON COMPASSの運用結果はこのページで定期的に報告します。

口座開設は2営業日程度ですぐに完了します。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント