個人ができるインフレ対策!物価上昇で価値の上がる資産まとめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

日本銀行の異次元金融緩和により、「インフレが来るのではないか?」と言われています。一部のお金持ちは、資産の目減りを嫌がりインフレ対策に動いています。

なぜなら、デフレは物価が下落し現金の価値が上がる状態ですが、インフレはその逆で物価上昇によって現金の価値が目減りするからです。

つまり、銀行に預金をしていたり現金でお金を持っていたりすると、相対的にその価値は薄れてしまいます。

では、個人でもできるインフレ対策にはどのようなものがあるのでしょうか。

インフレ対策に効果がある資産とは

インフレ対策の基本は「現金ではなく物に替える」です。例えば現金よりもロレックスの時計に替えた方が良いということです。

しかし、ロレックスの時計よりは、物価上昇にともなって資産価値が変動するものや、その資産自体が新たな現金を生み出すものであることが理想です。

株式

インフレ対策の代表的な資産としてあげられるのが、株式投資です。

株式投資は元手がかかると思われがちですが、投資信託であれば100円から始められます。すでに一部のネット証券では100円からの投信積立が可能となっています。

株式投資にはリスクが伴うため、元本割れの可能性はありますが、TOPIXの期待収益率は年7%程度と言われているので、インフレ率を大幅に上回るスピードで、資産を増やすことができ、結果的にインフレ対策に繋がります。

インフレ対策のために、ただ株式に投資するのではなく、「インフレに強い企業」に投資するのが理想的です。

一般的には、石油などの資源株や不動産株などが、インフレに強い業種だと言われています。

しかし、厳密には業種に関係なく「インフレが発生しても、値上げなどによって高い収益力を維持できる企業」に投資をすることが大切です。

逆に、デフレの味方である「イオン」や「吉野家」のような小売・飲食系の企業は、パフォーマンスが下がる恐れがあります。

不動産

株式投資と並んでインフレ対策の代表格となるのが不動産投資です。

物価が上昇すると賃料が上がるので、不動産の収益率が高まったり、土地の値段が上がったりします。

不動産は新築の後、年数が経過するほど価値は下がります。しかし、土地や建物の価格が高騰することによって、中古の不動産が値上がりすることも多いため、高級時計のような「モノ」を持つよりもインフレ対策に効果的です。

また、不動産投資は原則としてローンを組みます。これについては後述しますが、物価上昇期にはローンを組んで(借金をして)現金を持つことも、インフレ対策に繋がります。

あわせて読みたい:

不動産投資をしないのがバフェット流!その理由について考えてみる

REIT

不動産が高くて買えない場合は、REIT(不動産投資信託)への投資が検討できます。

REITは、多くの投資家からお金を集め、六本木ヒルズや汐留ビルディングといった大規模ビルを数多く取得し、分散投資します。

そして、そこから得られた収益を分配金として投資家に還元する仕組みです。J-REITは東証に上場しているので、株式と同じようにいつでも売買することができ、分配金ももらえます。

購入価格も低く、1万円程度から買える銘柄もあるので、不動産に手がでない場合の代替候補としておすすめです。

現物の不動産を1棟所有するよりも、REITに投資をした方が、複数の不動産、全国各地に分散している分、リスクを抑えられるメリットもあります。

ただし、不動産投資、REIT投資の注意点が1つあります。物価上昇期にはインフレ率が支払金利を上回るため、不動産会社など「借金」がある会社ほどインフレに強くなります。

しかし、物価上昇にともなって金利も上がっていくのが普通なので、インフレ率が高止まりする過程では、逆に借金の支払利息の負担が重くなるデメリットがあります。

この点は、タイミングと見極めが重要です。

J-REITの詳しい解説

Jリートの王様

現金(借金)

インフレになると、現金の価値はどんどん下がります。インフレ率2%の場合、物価が毎年2%ずつ上昇していくことを意味しますから、言い換えると「現金の価値が毎年2%ずつ下がっていく」ことになります。

つまり、財布の中に入れている1万円が、1年後には9,800円の価値になっているということです。

よく、「昔の500円は今で言う1万円。」のような、昔のお金の価値と今のお金の価値が違うことを示す一文が見られますが、これはインフレ率の変動によって起こる事象です。

インフレ対策として、現金を持つ場合、できれば借金であることが望ましいです。なぜなら、インフレ率2%の世界で、2%以下の金利でお金を借りている場合、理論上は毎年2%ずつ借金が目減りしていくことになるからです。

つまり、借りている方が得で、貸している方が損をすることになります。

もちろん、実際にインフレ率が2%になった時には、借入利率が上がるので、2%以下の金利でお金を借りることは難しいでしょう。

しかし、将来的にインフレ率が2%になることを予測して、今のうちに2%以下の固定金利で35年の住宅ローンを組んでおくと、それがインフレ対策になるのです。(固定金利というところがポイントです)

また、物価上昇に従って、銀行への普通預金、定期預金の金利も上がります。

しかし、銀行も商売ですので、どれだけ普通預金や定期預金の金利が上がっても、インフレ率を下回る可能性があり、銀行に預けていても相対的に損をしてしまう構図になってしまいます。

外貨預金

日本国内でインフレが進み、日本の円の価値が低くなると、外国為替相場では円安になりやすいです。つまり、価値の低い円が売られて、価値の高い米ドルなどにお金が移っていくわけです。(あくまでも理論上の話であり、実際に必ずそうなるとは限りません)

これを見越して、外貨預金口座を作り、日本円を米ドルなどの外貨に替えておくことも効果的です。

外貨預金をする場合、海外の事情も気にかける必要があるのが難しいところなのですが、円の価値が目減りしているのであればドルで持てば良いという発想は正しいです。

わかりやすく言うと、国内でインフレが起こり、外国為替市場で円安になると海外旅行に行くのにすごくお金がかかります。

なので、今のうちに米ドルを一定量持っておけば、その米ドルをそのまま使って海外旅行を楽しめるというわけです。

外貨預金とあわせて、米国債への投資もおすすめです。

米国債は元本保証ではありませんが、アメリカの財務省が発行する債券なので、極めて安全性の高い投資先となります。(一般的に国債は、リスクのない資産と呼ばれています)

また、外貨預金よりも利回りが高く、日本のインフレ対策にも有効であると私は考えています。

米国債は主にネット証券や大手証券会社の窓口で販売しています。

米国国債に関する情報はこちらで解説。

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

コモディティ

コモディティは、とうもろこしなどの食料品、そして原油などのエネルギー資産のことです。物価上昇時には、食料品やガソリンなどの物の価格が上がるわけですから、それらに投資をしておけばインフレ対策になるだろうという考え方ですね。

この考え方も正しいのですが、コモディティ市場は株式や不動産のマーケットと比較して小さいため、値動きが粗いです。

実際、食料品の価格は上がっているのに、原油の一時的な増産で原油価格は暴落するということも起こりえます。

投資の敷居としてはやや高めなので、個人的にはおすすめしません。

物価連動国債

安全資産かつインフレ対策になる最も効果的な投資先は「物価連動国債」と言われています。

一般的に、債券の金利は購入時に確定しており、金利が高い時に買えばお得ですが、金利が低い時に買ってしまうと損です。購入時の金利が高いか低いかは、その後の経済情勢(インフレ率や金利)によって変わるため、判断は難しいです。野球に例えると、ホームランかストライクの2択だと思ってください。

しかし、物価連動国債は物価上昇に従って金利が上がる仕組みなので、常にインフレに負けることがありません。こちらを野球に例えると、ホームランはないが、ストライクもなく、常にヒットを打ち続けられる債券投資となります。

例えば、10年ものの物価連動国債は、通常の10年もの国債よりも金利は低いのですが、物価の上昇に従って、もらえる利息が増えるのが特徴です。

これまで、物価連動国債は1口1,000万円程度が必要だったこともあり、個人投資家が買うことはできませんでした。

しかし、2017年2月より、ゆうちょ銀行や地方銀行、信用金庫などで個人版の物価連動国債の販売が解禁されます。

マイナス金利等の影響によって、物価連動国債の販売は、現在延期されています。

解禁後は1口10万円で物価連動国債を購入できるので、個人投資家でもインフレ対策に物価連動国債を組み入れることが可能です。

ロボアドバイザーでインフレ対策

私もまだ勉強中の身ですが、インフレ対策になりそうなものをまとめました。

物価連動国債は非常に魅力的なのですが、資産価値を高めるチャンスでもあるインフレ期は、株式投資や不動産投資なども積極的に検討していきたいですね。

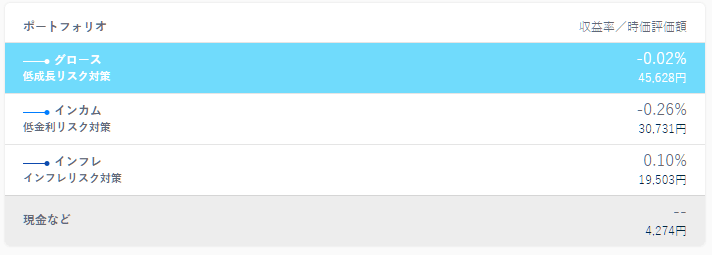

インフレ対策としては、ロボアドバイザーのTHEO(テオ)も個人投資家の間で話題となっています。

難しい資産運用をロボットが代行してくれるサービスで、いろいろな資産にバランス良く投資をすることが可能です。資産の管理や、資産バランスの調整もすべてロボアドバイザーが行います。

ロボアドバイザーのTHEO(テオ)には、下記画像のように「インフレ対策」に適した資産もしっかりと組み込まれます。

THEO(テオ)については下記の記事を参照してください。

あわせて読みたい:

お金のデザイン社が作ったロボアドバイザーTHEOの実力は本物か

インフレでやってはいけないこと

インフレ対策は資産を持つ人にとって特に重要な課題です。

しかし、インフレ対策をしなければならないという焦りから、思わぬ失敗をしてしまうことも多いのが事実です。

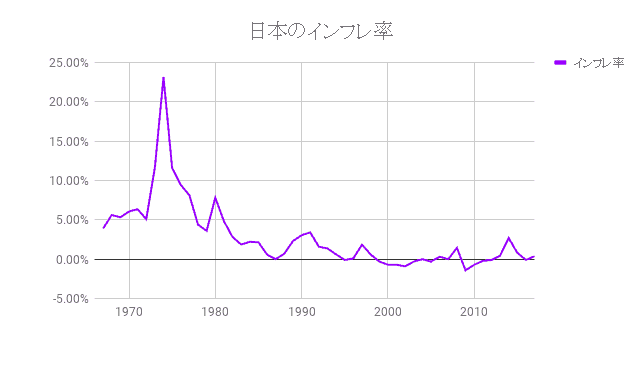

次の記事は「日本のインフレ率の推移から考える、資産を守る方法」です。

この記事で色々なインフレ対策について述べてきましたが、インフレ時に絶対にやってはならないことも実はたくさん存在します。

インフレがやってきた時に、思わぬ落とし穴にはまってしまうことがないよう、日本のインフレの歴史から多くの学びが得られる記事となっています。

あわせて読みたい:

日本のインフレ率の推移から考える、資産を守る方法

インフレ対策に役立つ記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント