インフレ対策として最適と言われる物価連動国債を買うには

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

インフレ対策の大本命が「物価連動国債(別名:インフレ連動国債)」だと言われています。

物価連動国債は「国債」の一種なので、安全性が極めて高いです。大きな成功はないが失敗もない、安定的な運用が実現できます。

そして、物価上昇にともなって金利が上昇する物価連動国債を購入することで、確実なインフレ対策ができる商品です。

では、物価連動国債を買うにはどうすればよいかというと、これまでは一般販売は行われておらず、投資信託を通じてしか購入する手段がありませんでした。しかし、2017年2月より物価連動国債の個人向け販売が解禁されます。

個人向け物価連動国債は、2017年2月より販売が開始される予定でした。

しかし、インフレ期待が薄いことやマイナス金利導入によって当面の間、低金利が続きそうであるとの見通しから、物価連動国債の販売は現在延期されています。

おそらく、景気が回復し再び金利上昇の期待が出てきたタイミングで、販売を開始することになるのだろうと思われます。

1口10万円から購入が可能

物価連動国債はこれまで、1口あたり約1,000万円で販売されていたため、個人投資家は手が出しにくい状況でした。

しかし、個人向け販売解禁後は、1口約10万円で購入できるようになります。

販売窓口はこれまでの個人向け国債と同じく、ゆうちょ銀行や地方銀行、信用金庫などです。

物価連動国債で注意しておきたいこと

物価連動国債は、購入前に注意しておくことが1つだけあります。それは、物価連動国債は元本割れする可能性があるということです。

物価連動国債の良い所をまとめると以下になります。

- 物価が上がると受け取れる償還金額が増える

- 物価が下がっても額面金額(100円)は下回らず保証されている

額面金額は保証されるので、大幅に損をすることはありません。しかし、その時々の物価の状況によって発行価格が異なるため、額面金額よりも高い金額で購入しなくてはならない可能性があります。つまり、保証によって損失の範囲は限定されているものの、物価が下がったり上昇しなかった場合は、損失が出てしまうケースもあるので注意です。

これが通常の物価連動国債ですが、一説によると利率を低く設定することで元本保証を実現する物価連動国債も存在するとのことです。

物価連動国債の利回りは変動する

物価連動国債は表面利率が固定されているので、基本的には利回りは変わりません。しかし、物価の上昇・下落によって元本が変動するため、それによって利回りも変動する仕組みです。

物価が上昇し元本が増えると、それに伴って受け取る利益が増えます。このため、インフレ対策に有効な資産運用として注目されているというわけです。

インフレ(物価上昇)になれば元本も上昇し、デフレ(物価下落)になれば元本も目減りします。

マイナス金利環境下においては、インフレ期待が遠のくことから、物価連動国債の価格も下落基調にあります。

投資信託を通じて購入するメリットは

以前は、投資信託を活用して、物価連動国債を購入する手段しかありませんでした。物価連動国債に投資する投資信託が存在するので、その投信を買うことで、間接的に物価連動国債に投資するということです。

例えば、みずほ投信のMHAM物価連動国債ファンド【未来予想】などがそれに該当します。

しかし、投資信託には信託報酬等の運用コストがかかります。ただでさえ金利が低い国債に手数料が取られてしまわけですから、私たち投資家が得られる利益は非常に小さくなってしまいます。。。

管理人の個人的な意見としては、投信を通じて物価連動国債を購入することはおすすめしません。差し引かれる運用コストを考えると、あまりメリットが感じられないからです。

しかし、投資信託を通じて購入するメリットも2つあります。

1つめは「積み立て購入ができること」です。毎月の給料から少しずつ物価連動国債に投資していきたい場合、積み立て購入ができると良いですよね。投資信託であれば、設定をしておくだけで毎月自動的に買付ができるメリットがあります。

しかし、物価連動国債を直接購入する場合、自分で手続きをする必要があったり、国債の販売タイミングに合わせて買付を行わなければならないため、毎月継続して、同額を積み立てていくのは難しいです。

2つめのメリットは、「小額から投資できること」です。物価連動国債は1口あたり10万円からの販売となります。しかし多くの方にとって、10万円を捻出することは難しいと思います。

投資信託を通じて購入する場合、100円からの投資ができるので、物価連動国債を少しずつ買っていきたい場合にはメリットがあります。

代表的な物価連動国債ファンド

代表的な物価連動国債ファンドをいくつかまとめておきます。

MHAM物価連動国債ファンド【未来予想】

運用会社:みずほ投信投資顧問

購入時手数料:1.1%(税込)

信託報酬:年率0.44%(税込)

信託財産留保額:0.1%

メモ:確定拠出年金用のファンドもあります。

日本物価連動国債ファンド

運用会社:大和アセットマネジメント

購入時手数料:1.1%(税込)

信託報酬:年率0.429%(税込)

信託財産留保額:0.1%

メモ:年2回の分配金を出しているのが特徴です。

eMAXIS国内物価連動国債インデックス

運用会社:三菱UFJ国際投信

購入時手数料:0円

信託報酬:年率0.44%(税込)

信託財産留保額:なし

メモ:ノーロードの物価連動国債ファンドです。

東京海上・物価連動国債ファンド

運用会社:東京海上アセットマネジメント

購入時手数料:1.1%(税込)

信託報酬:年率0.484%(税込)

信託財産留保額:なし

メモ:確定拠出年金用のファンドは「愛称:うんよう博士」として販売されています。

このうち、純資産額が圧倒的に多いのは、みずほ投信投資顧問の「MHAM物価連動国債ファンド【未来予想】」です。続いて純資産が多いのが、大和アセットマネジメントの「日本物価連動国債ファンド」となっています。

購入時手数料や信託財産留保額といったコストはかかりますが、純資産が多いという安心感はあります。

いずれのファンドも、ネット証券のSBI証券で取扱があるため、SBI証券を通じて購入することが可能です。

インフレ対策には、米国国債での運用もおすすめです。

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

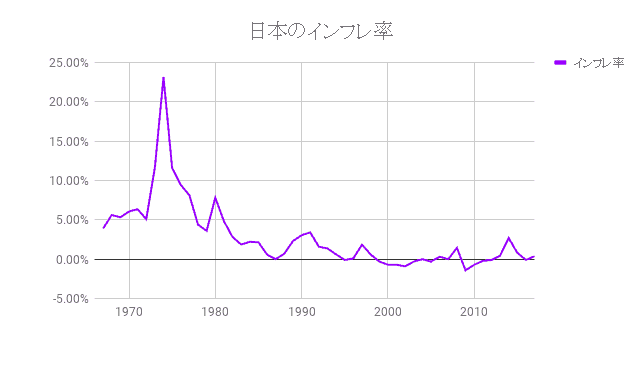

過去の日本のインフレ率の推移と、資産を守るにはどうすればよいかを考えた記事はこちら。

あわせて読みたい:

日本のインフレ率の推移から考える、資産を守る方法

インフレ対策に役立つ記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント