米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

アメリカの中央銀行「FRB」が政策金利を引き上げはじめています。

これに伴って、これまでゼロに近かったアメリカの金利は全体的に上昇し、記事執筆時点(2018年3月10日)では米国10年国債利回りは2.89%まで上昇しています。

米国国債のような安全度の高い運用先で、これだけの利回りが確保できるなら、元本の安全性を重視する方にとっても、有望な投資先として検討できるはずです。

また、米国債の他にも安全な債券を活用した商品、「債券ETF・外貨建てMMF」があります。

今回は、これらの金融商品と外貨定期預金の違い、そして各商品のメリット・デメリットを比較します。

私自身、債券に関しては知識が浅い部分もあるので、この記事を通じて、ドル建ての安全な運用先はどこを選ぶべきなのか?真剣に考えてみたいと思います。

比較対象としたのは、

- 米国国債(米国財務省証券)

- 債券ETF

- 外貨建てMMF

- 外貨定期預金

いずれも、米ドル建てで安全性が高い投資先です。

外貨定期預金は銀行が販売していますが、それ以外の商品はすべて証券会社を通じて購入します。

また、すべての商品に共通していることですが、「(為替ヘッジがあるものを除いて)基本的には米ドル/円の為替変動の影響を受けます」。

為替変動が大きい場合、得られる利回り以上の為替差損が生じるリスクがあります。とはいえ、解約金を外貨口座で受け取れば、解約後、為替レートの良いタイミングで円に戻せます。

最近は、外国株口座で特定口座を取り扱っている証券会社が増えています。

特定口座(源泉徴収あり)を選択しておくと、米国債・債券ETF・外貨建てMMFについては、分配金・売却益が発生しても原則として確定申告は不要です。

銀行が販売する外貨預金も、利息収入については源泉分離課税のため確定申告は不要です。

ただし、外貨預金の場合は、為替差益が雑所得扱いになるため、確定申告が必要です。

金利水準はすべて記事執筆時点(2018年3月10日)としています。

金利・利回りは日々変動しますが、金融商品ごとの相対的なリスク・リターンは基本的に変わりません。将来金利が変わっても、これらの情報は役立つはずです。

また、安全度・リターンは管理人が勝手に設定しているものですので、ご意見があればコメントください。

米国国債(米国財務省証券)

▼特徴

- 毎年2月と8月の年2回の利払い(利付債の場合)

- 証券会社によって商品ラインナップが異なる

- 価格変動あり

▼メリット

- 発行体(米国財務省)が倒産しない限り元本保証(満期保有の場合)

- 特定口座が使える

- 満期あり(満期時に元本一括返済)

▼デメリット

- 分散投資がやりにくい

- 中途解約できるが元本割れの可能性あり

▼安全度・リターン

- 安全度:★★★★★

- リターン:★★★★

米国国債(別名:米国財務省証券)は極めて安全な投資先です。(その安全性の高さから、無リスク資産と呼ばれています)

米国国債には満期が設定されています。債券購入後、満期まで保有すれば必ず元本・利息が受け取れる元本保証です。

厳密には、米国財務省が破綻し債務不履行に陥った場合、元本が返ってこない可能性があります。しかし、アメリカ政府が破綻する可能性は極めて低いです。

一般的な米国国債は「利付債」と呼ばれ、年2回の利払いを受けながら、満期に元本を返済してもらう仕組みです。購入価格に関係なく、元本は必ず額面(100ドル)で返済されます。

また、利払いのないゼロクーポン債(ストリップス債・割引債)も存在します。

ゼロクーポン債は、保有期間中に利払いがありませんが、販売価格が安いので、利払いがないからと言って、利付債と比べて不利になることはありません。

米国国債は証券会社を通じて購入します。証券会社によって保有している既発債券の在庫(ラインナップ)は異なります。

各社の現在のラインナップは下記のページより閲覧できます。

購入価格は日々変わりますので、米国国債の購入に際しては「利率」よりも「利回り」に着目するのがおすすめです。

▼100ドル以下で購入した場合

保有期間中「利率」に相当する利払いを受けて、償還日に100ドルが返金される。(償還日に売却益が生じる)

利息収入と売却益の合計が「利回り」に反映されている。

100ドル以上で購入した場合

保有期間中「利率」に相当する利払いを受けて、償還日に100ドルが返金される。(償還日に売却損が生じる)

利息収入と売却損の合計が「利回り」に反映されている。

※購入価格に限らず、ストリップス債(ゼロクーポン債)には利払いはありません。(その分販売価格が安くなっています)

年2回の利息収入の金額は「利率」に反映されますが、購入価格と元本の償還も含めたトータル利益は「利回り」に反映されています。

証券会社のサイトで各商品を比較してみるとわかりますが、償還日(残存期間)が長くなるほどリスク・リターンは上がります。

中途解約で元本割れの可能性

米国国債は満期まで保有しなくても中途解約できます。

毎年2月と8月に訪れる、利払い日を待たずに解約しても、解約日からの日割り計算で利息が受け取れる仕組みになっています。

しかし、保有している米国国債を中途解約すると、場合によっては売却損が発生し、利息収入+売却損のトータルで損失(元本割れ)になる可能性があります。

米国国債には日々の価格変動がありますが、中途解約しない限り価格変動は無視して構いません。

保有している米国国債を中途解約した場合、市場価格での売却となるので、その時の価格によっては売却損が生じます。

しかし、満期まで保有していれば(発行体が倒産しない限り)額面である100ドルが必ず返ってくるので、市場価格の変動は関係ありません。

米国国債には価格変動があるが、あくまでそれは中途解約する人にとって関係のあるものと覚えておいてください。

リアルタイムの米国10年国債利回りはアメリカのYahoo!ファイナンスで閲覧できます。

Yahoo!ファイナンスでは1962年から現在までの米国債利回りの長期チャートも確認することが可能です。

また、短期・長期の米国債金利・利回りはブルームバーグで見れます。

こちらも役に立つページですので、ブックマークして定期的にチェックしておくことをおすすめします。

満期を決めて、安全かつそこそこ高い利回りを得たい方におすすめです。

ただし、証券会社によって在庫が限られるため、自分が欲しい満期の米国国債が手に入らないこともあります。

債券ETF

▼特徴

- 毎月分配型の上場投資信託

- 満期がない(常に市場価格で買い、市場価格で売る)

- リアルタイムで価格変動あり

▼メリット

- 特定口座が使える

- 複数の債券に分散投資されている

- 1,000円以下の少額から投資できる

- 円建ての銘柄が選べる

- 為替ヘッジありの銘柄が選べる

▼デメリット

- 売買手数料がかかる

- 年率(日割り)で中間コスト(信託報酬)がかかる

- 価格変動によって元本割れの可能性が普通にある

- 分配金利回りが変動する

▼安全度・リターン

- 安全度:★★★★(選ぶ銘柄次第)

- リターン:★★★(選ぶ銘柄次第)

ETFとは上場投資信託のことです。

一般的な株式の銘柄と同じように、投資信託を市場で自由に売買できるのが特徴です。(→ETFと投資信託の違いはこちら)

債券ETFは投資信託の一種です。複数の債券に分散投資をし、それらを「ETF」という名前のパッケージ商品として販売していると考えるとわかりやすいと思います。

ETFはとにかく種類が多いので、米国国債と事業会社の社債を組み合わせたもの、一部にリスクの高い社債を組み入れて利回りを高めたものなど、選択肢はさまざまです。

また、プロの資産運用会社が債券の組み換えを日々行うため、満期はありません。常に市場価格で購入し、売りたい時に市場価格で売却します。

米国国債は年2回の利払いでしたが、上記の理由から債券ETFは毎月分配型になっています。

また、間接的ではありますが、運用会社に支払う「信託報酬」が中間コストとして発生します。

米国国債の場合は、証券会社が在庫に一定の利幅を乗せて販売しますが、一度買ったあとは保有コストが一切かかりません。しかし、債券ETFは保有期間中ずっと、信託報酬がかかります。

債券ETFの代表銘柄

NY証券取引所で購入できる海外ETFの主な銘柄は以下の通りです。(米ドル建てで取引)

- ベータ値 = ボラティリティ(値動き)の大きさ。小さいほど価格が安定

- 経費率 = 信託報酬(保有期間中にかかるコスト)

まずは、米国財務省証券(米国国債)だけを投資対象にした債券ETFから。

SHV:iシェアーズ 米国短期国債 ETF

残存期間1ヶ月以上1年未満の米国財務省証券。

分配金利回り:0.78%

経費率:0.15%

ベータ値:0.02

VGIT:バンガード・米国中期国債ETF

残存期間3ヶ月以上10年未満の米国財務省証券。

分配金利回り:1.74%

経費率:0.07%

ベータ値:1.05

IEF:iシェアーズ 米国国債 7-10年 ETF

残存期間7年以上10年未満の米国財務省証券。

分配金利回り:1.89%

経費率:0.15%

ベータ値:1.60

TLT:iシェアーズ 米国国債 20年超 ETF

残存期間20年超の米国財務省証券。

分配金利回り:2.60%

経費率:0.15%

ベータ値:3.30

次に、社債など米国国債以外の債券を組み入れている債券ETFをまとめます。

BND:バンガード・米国トータル債券市場ETF

残存期間1年以上の米国債、社債、米国以外の発行体による米ドル建て債券、モーゲージ債、アセットバック証券。平均残存期間は5~10年。

組入銘柄数は8,345銘柄で、米国政府系の債券が全体の63.9%を占めます。Baa格付けの債券を14.7%含みます。

分配金利回り:2.57%

経費率:0.05%

ベータ値:1.06

米国長期国債のみを投資対象としたTLTと、Baa格付けの社債を含めたBNDは、利回りはほぼ同じです。

しかし、長期国債で運用するTLTは価格変動が大きく、BNDは信用リスクが大きい分、価格変動が抑えられているのがポイントです。

TLTとBNDの比較をわかりやすく言うと、

- TLT:安全な債券を保有、保有期間の長さに対してリスクをとる

- BND:保有期間は短め、保有する債券の安全性に対してリスクをとる

- 結果、両者の利回りはほぼ互角になっている

ということです。

BSV:バンガード・米国短期債券ETF

残存期間1年~5年の米国債、政府機関債、ムーディーズ格付けBaa3以上の社債、米国以外の発行体による米ドル建て債券。

組入銘柄数は2,503銘柄で、米国政府系の債券が全体の64.2%を占めます。Baa格付けの債券を12.1%含みます。

分配金利回り:1.68%

経費率:0.07%

ベータ値:0.44

AGG:iシェアーズ・コア 米国総合債券市場 ETF

米国投資適格債券市場全般を表すバークレイズ米国総合インデックスに連動。平均残存期間は8.41年。

組入銘柄数は6,627銘柄で、米国政府系の債券が全体の66.46%を占めます。BBB格付けの債券を13.56%含みます。

分配金利回り:2.40%

経費率:0.06%

ベータ値:1.00

PFF:iシェアーズ 米国優先株式 ETF

米国の優先株式で構成されるS&P米国優先株式指数に連動。(優先株式 = 劣後債、ハイブリッド証券)

組入銘柄数は296銘柄で、米国政府系の債券は組み入れていません。

分配金利回り:5.67%

経費率:0.47%

ベータ値:0.83

最後に紹介した「PFF:iシェアーズ 米国優先株式 ETF」は優先株(劣後債)を投資対象としているので、ハイリスク・ハイリターンです。

信用不安が広がったり、リーマンショック級の不況が訪れると、デフォルトが発生し、大きく値下がりする可能性のあるETFなので注意が必要です。

外貨建ての債券ETFはすべて紹介しきれないほど数が多いのが特徴です。逆にいうと、自分が「こういう債券がほしい」と思ったものは、探せばたいてい見つかります。

経費率が低い海外ETFの場合、基本的にバンガードとiシェアーズの二択になります。

続いて、東京証券取引所で購入できるETFの主な銘柄です。(円建てで取引)

国内ETFの分配金支払いタイミングは、四半期ごと(年4回)の場合と、年2回の場合があります。

1482:iシェアーズ 米国債7-10年 ETF(為替ヘッジあり)

残存期間7年以上10年未満の米国財務省証券(米国国債)に投資。為替ヘッジで為替リスクを回避しています。

分配金利回り:1.95%

信託報酬(税込):0.154%

1656:iシェアーズ・コア 米国債7-10年 ETF

残存期間7年以上10年未満の米国財務省証券(米国国債)に投資。為替ヘッジはありません。

分配金利回り:0.26%

信託報酬(税込):0.154%以内

円建てで取引しても、為替差損益は価格に反映されます。

為替差損益を回避したい場合は、「為替ヘッジあり」の銘柄を選択します。

為替ヘッジありを選択すると、為替差損が発生する円高局面での下落に強くなる一方で、為替差益が発生する円安局面での上昇には弱くなります。

為替変動を無視して、米国債の利回りだけを享受できるのがメリットですが、ヘッジコストがかかるため、利回りはやや目減りします。

為替ヘッジに関する考察は下記の記事で詳しく行っています。あわせてご覧ください。

あわせて読みたい:

為替ヘッジあり・なしの違い!コストを考えて必要かどうか判断すべし

長期の債券ファンドほどリスクが高い

株式に比べて値動きは小さいですが、債券ETFはリアルタイムで価格が変動します。

また、金利が上昇すると債券ETFの基準価格は下落します。

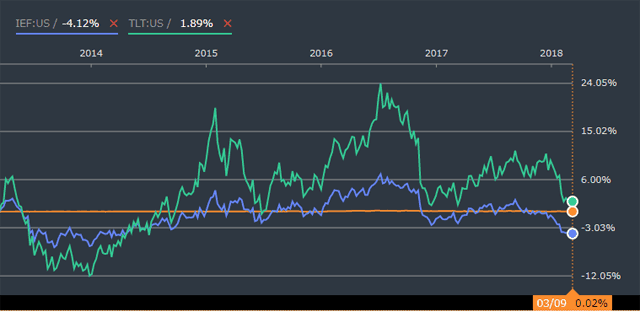

上記の図を見るとわかりますが、短期債券を組み入れている銘柄ほど値動きが小さいです。

債券ETFの5年間の推移(上記図)

SHV:オレンジ

iシェアーズ 米国短期国債 ETF。残存期間1ヶ月以上1年未満のアメリカ国債。

分配金利回り:0.78%

5年間の価格変動:+0.02%

ベータ値(3年):0.02

横線一本なので逆にわかりにくいですが、グラフの通りほとんど価格変動がありません。

分配金は金利情勢によって変わりますが、安定した毎月分配金が得られるローリスク・ローリターンな債券ETFであることがわかります。

IEF:青

iシェアーズ 米国国債 7-10年 ETF。残存期間7年以上10年未満のアメリカ国債。

分配金利回り:1.89%

5年間の価格変動:-4.12%

ベータ値(3年):1.60

過去5年間でプラス・マイナス5%程度の小幅な値動きにとどまっています。利回りが1.89%であれば、仮に高値づかみしたとしても、5年保有すれば含み損は吸収できそうです。

TLT:緑

iシェアーズ 米国国債 20年超 ETF。残存期間20年超のアメリカ国債。

分配金利回り:2.60%

5年間の価格変動:+1.89%

ベータ値(3年):3.30

過去5年間で35%以上の価格変動が起きています。高利回りですが、高値掴みしてしまうと分配金で損失をカバーできません。

この債券ETFはハイリスク・ハイリターンと言えるでしょう。

3つの銘柄は保有している債券(米国国債)の「残存期間」だけが違います。

先ほども少し説明しましたが、ベータ値とはボラティリティ(値動き)の大きさのことです。値が小さいほど相対的に価格が安定していることを示します。

長期の債券ほど高利回りなので、長期保有すれば分配金で価格変動を吸収することもできるでしょう。しかし、TLTは過去15年で30%も上昇しています。

15年で30%上昇するということは、15年で30%下落する可能性があるということです。

もしここから15年で30%下落したとすると、いくら分配金で価格変動による損失が吸収できるとは言え、回収期間が驚くほど長くなる「売るに売れない状態」になりかねません。

このような違いが生まれる理由は、短期債券ETFは、市場金利が上がっても下がっても、ETFが保有している債券がすぐに満期を迎えるため、市場金利への順応度が高いからです。

市場金利が上がっても、すぐに最新の市場金利に追従するため、リスクは小さいですが、その分短期債券になるほど利回りも低くなります。

逆に、ETFが組み入れている債券が長期になるほど、最新の金利への追従が遅いため、その分、価格変動が大きくなります。

極端でありえない例ですが、市場金利が5%から一気に15%に上がったとします。

すると、年5%の固定金利で買った20年超の長期債券を保有する意味がなくなります。なぜなら、市場金利がすぐに反映される短期債に乗り換えた方が良いからです。

短期債は市場金利にすぐ追従するため、少し待てば年15%の金利で運用できます。

こうして価値が低下した20年超の債券ETFは「価格の下落 = 利回り上昇」によって最新の市場金利と同等の利回りに近づきます。

新規にETFを買い付けるのであれば、このタイミングで安くなった20年超の債券ETFを買うのもありですが、既存の保有者は価格下落による大きな評価損を計上することになります。

元本割れはないと言っても、元本を回収するために「売るに売れない状態」が長期化する可能性があるのです。

もちろん、この逆パターンもあります。

一方、ETFではなく米国国債に直接投資している場合は、(発行体つまりこの場合は米国財務省が破綻しない限り)満期まで持てば元本割れはありません。

あらかじめ満期を確定させておくかどうか。どれくらいの時間軸で債券への投資を検討しているかによって、選択すべき投資商品は変わってくると思います。

価格変動リスクを取ることができ、満期を気にせず自由に運用したい方におすすめです。

リスクの高い債券も一部組み入れることで、利回りを高めたい方にもおすすめです。

ETFではなく、証券会社が販売している一般の投資信託も存在します。信託報酬が低ければ、投資信託を買ってもよいでしょう。

外貨建てMMF(米ドル建てMMF)

▼特徴

- 毎月分配型の投資信託

- 価格変動がない

- 外国株投資の待機資金の置き場に使うことが多い

- 満期なし、いつでも解約自由

▼メリット

- 元本保証ではないが元本は極めて安全

- 特定口座が使える

- 利回りは日々変動する

▼デメリット

- 利回りはやや低め(外貨普通預金よりは高い)

▼安全度・リターン

- 安全度:★★★★★

- リターン:★★

証券会社に外貨を預けていても利息は付きません。

このため、外国株などを購入するための米ドル待機資金は、米ドル建てMMFで運用することで、一定の分配金を確保できます。

外貨建てMMFは、毎月分配型の投資信託でいつでも解約は自由です。

米国国債を中心とした安全度の高い債券や、CP(コマーシャルペーパー)・CD(譲渡性預金)で運用します。

平均してほぼ1~2ヶ月以内に元本が返金される安全性の高い債券に分散投資を行うため、市場の短期金利にほぼ連動する動きをみせます。

米ドル建てMMFには価格変動がありません。元本保証ではないのですが、リーマンショック時にも元本割れを起こしていないくらい安全な運用をしています。

過去に一度だけ、2001年のエンロン事件(巨大企業が巨額の粉飾をして倒産した事件)で一部の米ドル建てMMFが元本割れを起こしています。

しかしこの時も野村アセットマネジメント系の米ドルMMFは元本割れしませんでした。

米ドル建てMMFは、待機資金置き場として使っている人が多いのですが、外貨普通預金よりも高利回りです。

個人的には、銀行に外貨普通預金をするのであれば、外貨建てMMFで運用した方がよいと考えています。

金融機関の倒産リスクなども考慮すると、おそらく、リスク・リターンともに外貨建てMMFの方が優れていると思います。

なお、外貨定期預金についてはこの限りではありません。

いつでも自由に解約できる資金で、安全に運用したいなら外貨建てMMFがおすすめです。(外貨普通預金よりはこちらのほうが良い)

もう少し高い利回りが得られる安全な運用先を探しているなら、短期の米国国債を証券会社から購入するのがおすすめです。ただし、米国国債の直接保有には満期や価格変動リスクがあります。

▼外貨建てMMFの詳しい比較はこちらの記事で行っています▼

あわせて読みたい:

外貨建てMMF(米ドル建てMMF)の手数料や利回りを4社比較

外貨定期預金

▼特徴

- 満期一括の利払いが基本

- 銀行によって金利(利回り)が大きく異なる

▼メリット

- 銀行が倒産しない限り元本保証

- 利率(利回り)が固定されている

- 価格変動がない

- 中途解約しても元本割れしない

▼デメリット

- 銀行が倒産すると元本が戻らない可能性が高い

- 為替差益が出ると確定申告が必要

▼安全度・リターン

- 安全度:★★★

- リターン:★★★

外貨定期預金の利率(利回り)は良くも悪くも銀行次第です。

外貨預金キャンペーンも積極的にやっていますし、ネット銀行であれば短期米国国債を上回る利回りで運用できることもあります。

また、価格変動がないため、契約した時点で払い戻される利息が確定します。(日本円・米ドル両替時に発生する為替変動リスクは存在します)

外貨定期預金は「原則解約不可」となっていますが、実は中途解約はいつでも可能です。

銀行には嫌がられるでしょうが、外貨定期預金を中途解約しても「中途解約利率」が適用されるだけで、元本割れすることはありません。

中途解約利率は基本的に、「当初約定金利の10%」または「解約日の外貨普通預金金利」のいずれか低い方なので、中途解約すると利息はほとんど没収になります。

しかしそれでも、高利回りで運用でき、かつ資金が必要になればいつでも元本割れせずに中途解約できるという選択肢が用意されているメリットは大きいです。

デメリットとしては、外貨定期預金は預ける銀行の信用リスクに依存することです。

円預金はペイオフ(預金保険制度)の対象なので、銀行が破綻しても最大1,000万円までは国が補償してくれます。

外貨預金はペイオフの対象外なので、銀行が破綻すると返金の見込みは薄いです。

とはいえ、銀行に信用不安が広がった時点でいつでも「元本保証での中途解約」が選択できます。また、よほどの不景気ならともかく、銀行の倒産リスクを心配している人は少ないと思います。

ちなみに、証券会社が扱う「米国国債・債券ETF・外貨建てMMF」はいずれも、分別保管が義務付けられていますので、証券会社の倒産リスクに依存しません。

また、証券会社は基本的に「日本投資者保護基金」に加入しているため、証券会社が破綻して財産を返金できなくなった場合でも、1,000万円までは基金が補償してくれます。

住信SBIネット銀行と大和ネクスト銀行は「銀行口座と証券口座の資金移動がリアルタイムかつ無料で行える」というメリットがあります。

この記事で取り上げている米ドル建ての金融商品の中で、最適なものを臨機応変に選ぶことができます。

投資家の間では何かと下に見られることが多い外貨預金ですが、個人的には外貨定期預金も狙う価値のある商品であると考えています。

1年以内という短期の満期を設定することで、そこそこの利回りで運用したい方におすすめです。

利息はほぼ失われますが、最悪の場合はいつでも元本割れせず中途解約が可能です。

中途解約を考えていない、1年超の期間で安全に運用したい場合は、証券会社で販売している米国国債に投資した方がより高利回りで運用できます。

証券会社の在庫状況にもよりますが、償還日(満期)が1年超の米国国債であれば比較的見つけやすいと思います。

編集後記

記事を書いていて、債券についてはまだまだ勉強不足だと感じました。

私自身は、複雑なものよりもシンプルなものが好きなので、米国国債を買うか、外貨建てMMF、外貨定期預金あたりが良いと感じました。

債券ETFも魅力的な選択肢だと思います。しかし、債券は基本的に防御の資産であると考えているので、選ぶとするならリスクの低いものを選択したいです。

この記事でわかりにくかった部分、質問などがあればコメントで聞いてください。(私のわかる範囲であればお答えします)

また、「この銘柄がおすすめ」などがあれば教えていただけると幸いです。

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント