主婦におすすめの資産運用を解説、初心者でも安心して始められる投資商品は?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

つみたてNISAやiDeCo(イデコ)が始まったことで、資産運用を始める方が増えています。

また、最近では100円から投資信託が購入できる証券会社も登場し、資産運用に対する敷居も大きく下がりました。

聞いた話によると、資産運用セミナーに参加する主婦の方も増えているようですが、こうしたセミナーの多くが自社金融商品の販売を目的としたものが多く、中には怪しいセミナーも存在するのだとか。

この記事では、これまで資産運用の経験がない主婦の方でも、安心して始められる投資商品について解説します。

正しい知識を身につけて、将来の資産形成に活かしていただけることを願っています。

目次

つみたてNISA – 最長20年間の非課税投資

- 投資利益が最長20年間、非課税になる

- 100円からつみたて可能

- 金融庁お墨付きの投資信託だけなので安心

つみたてNISAは2018年からスタートした制度です。

正式には「少額投資非課税制度」と言い、名前の通り一定の投資金額について、投資利益を非課税にする仕組みです。(本来は投資利益には約20%の税金がかかります)

2018年より前から実施されていた「一般NISA」はあまり普及しなかったため、今後は徐々に「つみたてNISAに一本化する」という流れがあるようです。

つみたてNISAは2018年から2037年まで、20年間の期間限定で行われます。毎年、年間40万円の「非課税投資枠」が設定されます。(投資枠は翌年に繰り越しできません)

1年間に購入した投資信託・ETFはいつ売却しても、最長20年間非課税となります。「20年間の実施 × 非課税期間が20年」の部分がわかりにくいのですが、下記のような感じです。

- 2018年に購入 → 2037年までの売却で非課税

- 2019年に購入 → 2038年までの売却で非課税

- 2020年に購入 → 2039年までの売却で非課税

- ︙

- 2037年に購入 → 2057年までの売却で非課税

例えば2018年に購入した投資信託は、2037年までに利益確定することで非課税となります。売却益も、その間に受け取る分配金もすべて非課税です。

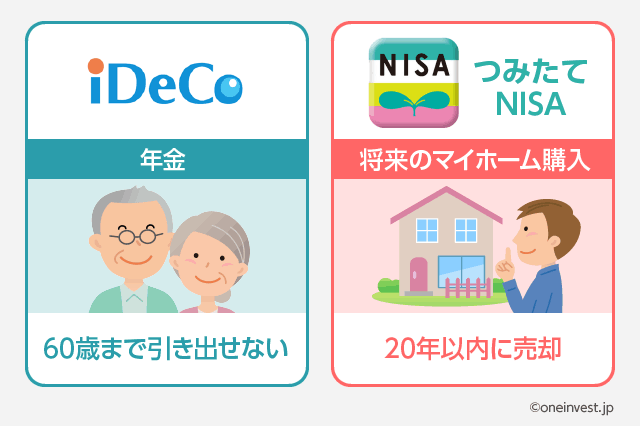

また、20年以内であればいつでも好きな時に解約できるので、「将来のマイホーム購入資金として、子どもの入学資金としてつみたてNISAを活用する」のもおすすめです。

当サイトがおすすめする、つみたてNISA対応の投資信託は下記の記事で解説しています。

あわせて読みたい:

2018年スタート!つみたてNISA対象商品でおすすめの投資信託を7本厳選

リスクは自分で調整

金融庁が示したデータでは、国内外の株式・債券に分散投資をすると長期的には年率2%~8%で運用できるとしています。

投資信託は、短期的には値上がり・値下がりしますが、長期的には利益になる可能性が高いということを、金融庁が示しているのです。

とはいえ、もちろん未来のことは誰にもわかりません。運が悪ければ購入した投資信託が値下がりして損失になることもあります。

しかし、資産運用ではリスクを自分自身で調整できます。

一般的な4資産のリスクは「外国株式 > 国内株式 > 外国債券 > 国内債券」の順番です。(左のものほどハイリスク・ハイリターン)

外国株式が最もハイリスク・ハイリターンであり、国内債券はローリスク・ローリターンです。

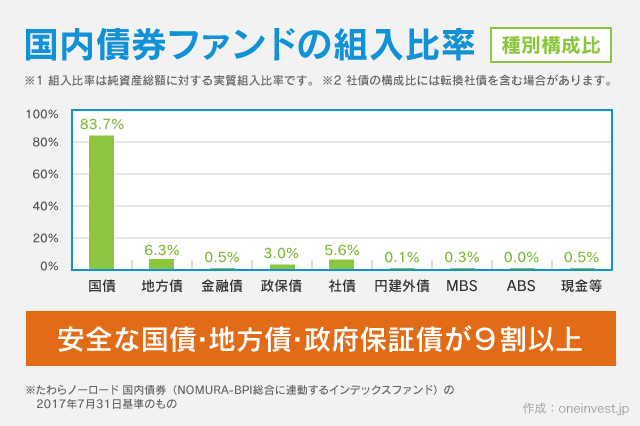

つまり、リスクを抑えて資産運用したい主婦の方は、国内債券の組入比率を高めるという選択をとればよいのです。

上記の図を見てもわかる通り、国内債券に投資するファンド(投資信託)は、9割以上が国債・地方債・政府保証債で運用されているため、極めて安全性が高いです。

ただし、債券はインフレ負けの懸念があります。株式のように実損を被る可能性は低いのですが、インフレ(物価上昇)に負けてしまうことがあるため、債券組入比率を高めすぎるのはよくありません。

具体的にはどのような投資信託を組み入れればよいのか。バランスの取れた投資信託の選び方は下記の記事でも解説しています。あわせてご覧ください。

あわせて読みたい:

アセットアロケーションとは?正しい資産運用のおすすめポートフォリオ

iDeCo(イデコ) – 年金作りで老後に備える

- 投資利益が非課税、掛金が全額所得控除になる

- 原則として60歳になるまで引き出せない

- 収入のない専業主婦は節税メリットが小さい

つみたてNISAは金融庁の管轄となりますが、iDeCo(イデコ)は厚生労働省の管轄となっています。

どちらも国が後押ししている制度なので、私たち国民にとって有利な仕組みです。活用しない手はありません。

つみたてNISAは、いつでも自由に売却できましたが、イデコは「将来の年金を作るための制度」なので、原則として60歳まで引き出せません。

イデコは「個人型確定拠出年金」と呼ばれ、国民年金・厚生年金に続く第3の年金制度です。

老後の生活費は年金に頼りたいと考えている方も多いと思いますが、現在の社会保障制度では、国民年金・厚生年金だけでは安心できない状況です。(受給額の減額や受給開始年齢の引き上げ懸念があります)

しかし、個人型確定拠出年金のイデコで築いた年金は、60歳になると確実にもらえます。なぜなら、イデコは自分自身で積立・運用する年金制度だからです。

イデコとつみたてNISAは併用できるので、可能であれば両方やることをおすすめします。

どちらから始めればよいかわからない方は、下記の記事をご覧ください。つみたてNISAとイデコの比較を行っています。

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

専業主婦のメリットは薄い?

イデコを利用して購入した投資信託などの利益は、期間に関係なくずっと非課税です。

また、イデコの掛金(最低5,000円から)は全額所得控除になるため、所得税と住民税の節税になります。

節税効果の大きさがイデコの大きなメリットなのですが、逆にいうと収入のない専業主婦にとってはメリットが小さいです。

なぜなら、専業主婦は元々収入がないため、所得税を払っていません。当然ですが、所得がない人にとっては「節税」は意味がありません。

よって、専業主婦の場合、イデコで受けられる主なメリットは「投資利益の非課税」の部分となります。(これだけでもやる価値は十分あると思います)

毎月の掛金は職業によって異なりますが、一般的なサラリーマンの場合は月額23,000円(年間276,000円)、専業主婦や自営業は月額68,000円(年間816,000円)が上限です。

つみたてNISAの年間40万円(月換算3.3万円)の非課税枠とあわせると、サラリーマンの方でも毎月5万円程度の非課税投資枠を確保できます。

通常の資産形成であれば、イデコとつみたてNISAの併用することで、投資利益をほぼ非課税にした状態で長期運用できると思います。

主婦の方にも人気の高い、楽天証券のイデコで選べるおすすめ商品は、下記の記事で詳しく解説しています。

あわせて読みたい:

2022年版 楽天証券のiDeCo(個人型確定拠出年金)でおすすめの投信

株式投資 – 株主優待と配当金で安定収益

- 配当金・株主優待がもらえる楽しみ

- 株価の値上がり・値下がりリスクが大きい

- 特定口座(源泉徴収あり)の選択で確定申告が不要

イデコやつみたてNISAは主に「投資信託」を使った資産運用です。

しかし、自分自身で株式を購入して資産運用することもできます。

株価値上がり・値下がりのリスクはありますが、自分の好きな会社を応援したり、配当金・株主優待がもらえるのは大きな魅力です。

上記の画像は、私が株式を保有している「イートアンド(大阪王将などを展開)」の株主優待です。毎年、餃子やチャーハンなどの冷凍食品の詰め合わせが届き、これらに加えて配当金ももらえます。

また、主婦の方におすすめしたいのが「クックパッド」の株主優待です。

クックパッドの株主になると、プレミアムサービスの無料クーポンが毎年もらえるので、同社のプレミアム会員が無料になります。

その他にも、コカ・コーラやカルビー、味の素など、多くの有名企業に投資でき、配当金や株主優待によって生活を豊かにできます。

もちろん、値上がり・値下がりの心配はありますが、株価と業績は連動しているので、応援している企業の業績が向上していれば、長期的には株価は上がる可能性が高いです。

もっとも、株価が上がらなくても長期保有をしていれば配当金・株主優待だけでも投資額の回収が可能です。

株式投資をはじめるには、証券口座を開設して「特定口座(源泉徴収あり)」を選択します。

証券口座は銀行口座と同じで、口座開設にかかる手数料や維持手数料は無料です。現在はネット申し込みが可能です。

証券口座のうち、「特定口座(源泉徴収あり)」は多くの個人投資家が選択しています。株式の売買で利益が出ても、証券会社が自動的に税金を計算し、代わりに納付してくれるので確定申告が不要になります。

現在は多くの方が売買手数料の安いネット証券を利用しています。個人投資家に特に人気なのは、楽天証券やSBI証券といった大手証券会社です。

楽天証券の場合、投資信託の保有額や株式の売買に応じて、楽天ポイントが貯まる仕組みもあります。

あわせて読みたい:

楽天証券を選ぶ前に確認すべき35の点検項目

米国債 – 定期預金より高利率の安全な運用先

国が発行する「国債」は、無リスク資産と呼ばれるほど安全性の高い資産運用先です。

債券は、あらかじめ償還日(満期)が決められており、償還日になると元本が返済される仕組みです。

国債の購入

↓

年2回の利払い

↓

当初設定されていた償還日に元本返済

国債を保有している間は、定期預金の利息と同様に、年2回の利払いが受けられます。

国債は通常、定期預金よりも高利回り(高金利)です。しかし、日本国債(いわゆる個人向け国債)は、日本の金利が低いため、ほとんど利息収入が期待できません。

そこで私がおすすめしたいのが、米国債です。

米国債の正式名称は「アメリカ合衆国財務省証券」で、アメリカの財務省が発行している国債です。

米国債は、日本の証券会社を通じてネットで簡単に購入でき、通常は外貨預金よりも金利が高いです。

記事執筆時点(2018年3月)で、米国債の利回りは年率2%程度です。これだけの利回りが確保でき、かつ元本の安全性が極めて高い運用先は他にはありません。

唯一気にすべきリスクは「為替差損益」です。

外貨預金と同じく、日本円を米ドルに両替して米国債を購入するため、為替レートの変動によって損益が生じます。(円高で損失、円安で利益)

もっとも、米国債の利払いや元本返済を米ドルで受け取れば、自分のタイミングで米ドルを日本円に両替できるので、為替レートが有利な時にドルから円に戻せば問題ありません。

また、米ドルであればハワイ・グアム・アメリカで使えるので、旅行の時に預けている米ドルをそのまま使うという選択肢もあります。(SBI証券ではこれが可能です)

一度買った米国債は、償還期間(満期)まで保有するか、中途解約することもできます。

中途解約すると、場合によってはわずかに損失が発生する可能性があります。

もし、

- 途中解約しても損失にならない

- 米ドル運用で外貨預金よりも高利回り

- 元本の安全性が極めて高い

という商品をお探しであれば「外貨建てMMF(米ドルMMF)」がおすすめです。

米国債に比べて利回りは下がりますが、安全な債券に分散投資して運用する「外貨建てMMF」は、いつでも自由に解約でき、中途解約のペナルティもありません。

外貨建てMMFの初心者向けページとして、下記の記事で詳しく解説しています。

元本の安全性を重視する主婦の方には、とてもおすすめできる運用商品ですので、あわせてご覧いただければと思います。

あわせて読みたい:

外貨建てMMF(米ドル建てMMF)の手数料や利回りを4社比較

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

今日は

つみたてニーサやイデコの記事を読ませていただき、参考にしております。

そこでお聞きしたいことがあります。自分はつみたてニーサとイデコをしていますが、専業主婦の妻も一緒に勉強して非課税枠でつみたてニーサやイデコを始めたらいいと思いました。しかし妻は専業主婦なので収入がありませんし、貯金も無いです。私の収入から出すことはできますが、そうなると贈与税がかかってしまうのではないかと思いました。つみたてニーサやイデコは毎月引き落としの商品なので、イデコで20年間妻のイデコに私がお金をだすと、552万円になります。これは計画的な積立にあたりますので、贈与税は大丈夫なのかと考えています。NETや手元にある本では特に夫が専業主婦の妻のイデコのお金を出した場合の事が書いてないようなきがします。そもそも夫婦だから夫が妻のイデコやつみたてニーサのお金を出すのは別に問題にならないということが前提なのでしょうか。私が考えすぎなのかもしてません。是非教えていただけたらと思いました。

コメントいただきありがとうございます。

贈与税については私は専門外ですので、お答えする立場にございません。

専門である税理士に相談するか、無料の税務相談を利用するのが、もっとも的確な回答を得られると思います。一度、専門家に相談してみてくださいね。