子どもの教育資金にジュニアNISAが役立つ理由、資産運用の知識も身につくのでおすすめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

資産運用をはじめるならぜひ活用したいNISA(少額投資非課税制度)。政府の後押しがある制度なので、節税メリットが大きいのが特徴です。

NISAは20歳以上の大人だけが利用できる制度でしたが、2016年にスタートしたジュニアNISAは0歳~19歳までの未成年が利用できる特別な制度です。(名義は本人、実際の申込・取引は親権者が行う)

ジュニアNISAは小さなお子さまの将来の教育資金(大学の入学費用など)を本人名義で準備することを目的とした制度です。

子どもがいる家庭で将来、大学や専門学校の入学費用などが必要になるかもしれないと考えている場合は、前向きな加入をおすすめします。

また、ジュニアNISAは教育資金の積立ができる他にも、子どもと一緒に資産運用について学び、自然と資産運用の知識を身につけられるという隠れたメリットもあると思います。

これからの時代、資産運用の知識は身に付けておいて損はありません。

また、お父さん、お母さんとお子さまの3人で、ジュニアNISAを通じて楽しみながら資産運用の勉強ができるのも大きな魅力です。

ジュニアNISAの特徴まとめ

まず最初に、ジュニアNISAの仕組みとメリット・デメリットをわかりやすく解説します。

ジュニアNISAは確定申告が不要なので、気軽にスタートすることが可能です。

投資の利益が最大5年間、非課税に

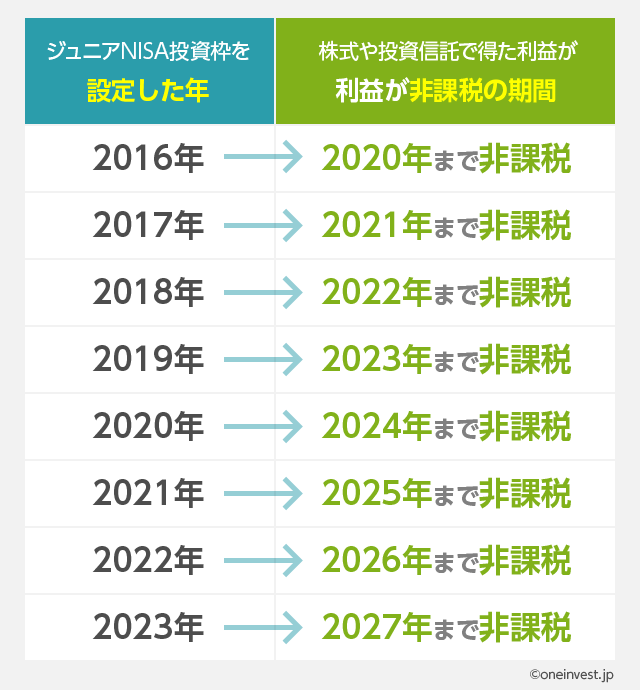

(将来延長される可能性もありますが)現時点でジュニアNISAは2016年~2023年までの期間限定の制度となっています。

毎年、最大80万円の「NISA枠」が設定され、ジュニアNISAの口座を通じて年間80万円までの投資が行えます。

この、年間80万円の投資によって得た利益(売却益・配当など)が購入から5年間、非課税となるのがジュニアNISAのメリットです。通常、投資によって得た利益には約20%の税金が課せられますが、ジュニアNISA口座で投資をすれば利益が出ても非課税となります。

2016年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2020年まで非課税となる。

2017年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2021年まで非課税となる。

2018年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2022年まで非課税となる。

2019年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2023年まで非課税となる。

2020年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2024年まで非課税となる。

2021年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2025年まで非課税となる。

2022年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2026年まで非課税となる。

2023年

80万円のジュニアNISA投資枠を設定。この年に購入した株式や投資信託で得た利益は2027年まで非課税となる。

NISA制度終了予定年

毎年設定される80万円のジュニアNISA投資枠は翌年に繰越することはできません。

一方で、5年間の非課税期間は「ロールオーバー」を使うことで延長することができます。

通常、ジュニアNISAの非課税期間は5年間と決められています。

例えば上記の表のように、2017年に設定された80万円の投資枠は2021年までが非課税です。よって、2021年までに保有株式を売却するなどして利益確定をしなければなりません。

しかし、2021年の時点で株価が値下がりなどをしていて含み損を抱えているなど、様々な理由で「売りたくない」場合もあると思います。

このような場合、2017年に買った株式や投資信託などを売らずに、2022年に設定される予定の80万円の非課税投資枠に移行する「ロールオーバー」という仕組みを使うことで、最大10年間に渡り非課税期間を延長できます。

上記の例でロールオーバーを使うと、2022年の80万円の非課税投資枠は消滅してしまいますが、2022年から2026年まで非課税期間が5年間延長できます。

株価が再び値上がりして含み損が解消されたところで売却をして利益確定をすれば、その利益は非課税となり、ジュニアNISAの恩恵を受けることができます。

株主優待をもらう楽しみも

大阪王将 イートアンド(2882)の株主優待

ジュニアNISAで認められている投資商品は、

- 国内株式

- 外国株式

- 投資信託(積立投信含む)

の3つです。

資産運用が初めての方は「投資信託」を活用してプロに運用を行ってもらうのが一般的です。

しかし、ご自身で株式を購入すれば

- 配当金

- 株主優待

などをもらう楽しみも生まれます。

株主優待を受け取り、子どもに投資の楽しさを伝えれば、資産運用について学ぶきっかけ作りにもなるはずです。

ただし、配当金を受け取る際は「株式数比例配分方式」という方法で受け取りましょう。(左記の方法以外だと、配当金が非課税になりません)

- SBI証券

- 楽天証券

- 松井証券

- マネックス証券

の4社は100円から積立投資信託を買うことができる証券会社です。

また、SBI証券、楽天証券、松井証券、マネックス証券はいずれもジュニアNISA口座での株式の売買手数料も無料なので、ジュニアNISAで資産運用をする際に適しています。

口座開設数ではSBI証券がNo.1となっており、特に人気です。

※いずれも、0歳~19歳の未成年の方が本人名義でお申込みいただけます。(申込や取引は親権者がおこなってください)

贈与税がかからない

ジュニアNISAは、お子さまが本人名義で口座を持つことになります。

しかし、ジュニアNISAを利用できるお子さまは0歳~19歳の未成年なので、口座開設や取引は親権者の方が行うことになります。

そしてもちろん、年間80万円のジュニアNISA投資枠の資金についても、親権者がお子さまに代わって用意することになります。(もちろん、最大投資枠が80万円というだけなので、毎年80万円を用意しなくてはならないわけではありません)

通常、親が子どもにお金を渡す場合、「相続と贈与税」の問題が生じます。

しかし、ジュニアNISAの年間投資枠である80万円は、贈与税の基礎控除(年間110万円)の範囲となるため、贈与税はかかりません。

つまり、ジュニアNISAを活用することは、贈与税0円で親から子どもにお金を渡せる「相続対策」にも繋がります。

また、ジュニアNISAはお子さまが本人名義で口座を作るため、子どもが2人いる家庭であれば「年間80万円 × 2人 = 160万円」のジュニアNISA投資枠を確保することができます。

もちろん、通常のNISAも含めて考えると、NISAとジュニアNISAをフル活用することによって得られる非課税投資枠は400万円以上になるケースもあります。

ジュニアNISAのデメリット

ジュニアNISAには大きく3つのデメリットが存在します。

まず、NISAという制度そのものの問題です。

NISAはあくまでも、投資によって得た利益が非課税になる制度なので、投資で損失を被ってしまった場合はメリットがありません。

仮に含み損状態になっていても、前述の「ロールオーバー」を活用することで非課税期間を最長10年間まで延長できるので、その間に含み損が解消すれば非課税による恩恵は受けられます。

そしてもう一つのデメリットは「18歳になるまで引き出しができない」ことです。

ジュニアNISAはお子さまの将来の教育資金を作ることを目的とした制度なので、お子さまが18歳になって初めて迎える1月1日になるまで、預けた資金を引き出せません。(強制的に積み立てられるという意味では、メリットとも言えますが…)

1.ジュニアNISA口座を使って投資をする

↓

2.5年以内の非課税期間に売却して利益を手にする

↓

3.株式や投資信託を売却して得たお金は「払出し制限付き課税口座」に移管される(売却益・配当金など)

↓

4.「払出し制限付き課税口座」のお金は「お子さまが18歳になって初めて迎える1月1日になるまで」引き出しができない。

↓

5.ただし、「払出し制限付き課税口座」のお金を使って再度、株式や投資信託の売買をすることは可能。(ただし、「払出し制限付き課税口座」での取引によって生じた利益は、通常どおり課税される)

※ただし、大規模災害などが起こった場合は非課税での引き出しが可能(緊急措置)

※「緊急措置」以外の理由で引き出しをすると、過去の利益も含めてすべてが課税対象となり、ジュニアNISAのメリットが完全に消失してしまう

そして3つめのデメリットが、ジュニアNISAは途中で金融機関が変更できないことです。

通常のNISAは途中で証券会社を変更できますが、ジュニアNISAは証券会社を一度決めたら後から変更することができません。

証券会社選びを失敗しないように、この点も踏まえて後ほどおすすめの証券会社をご紹介します。

ジュニアNISAでおすすめの証券会社

ジュニアNISAでは、一度口座を作った証券会社を途中で変更することができません。

また、「親権者がその証券会社に口座開設をしていること」も条件となりますが、証券会社の口座開設は無料ですので、お子さまのジュニアNISA口座と合わせて親御さんも口座開設しましょう。

ジュニアNISAでおすすめの証券会社は、

- SBI証券

- 楽天証券

- 松井証券

- マネックス証券

の4社です。

この4社はいずれも、ジュニアNISA口座での国内株式取引手数料が0円なので、大手証券会社と手数料面で大きく差が付きます。

また、SBI証券、楽天証券、松井証券、マネックス証券の4社は前述のとおり「積立投資信託が100円から可能」という部分で優れています。

特に、SBI証券、楽天証券の2社は投資信託の品揃えが2,000本以上で国内トップクラスなので、投資信託での運用を考えている方にもおすすめです。

ちなみに、松井証券は「外国株式の取扱がない」「投資信託の品揃えは少ない」という部分で少し見劣りします。

マネックス証券は上記3社とは少し異なっていますが、

- 株式売買手数料キャッシュバック(外国株含む)

- 投資信託の購入時手数料キャッシュバック

という部分で優れています。

投資信託や国内株式・外国株式の手数料がキャッシュバックによって実質0円となっているため、最もお得です。

また、マネックス証券も投資信託の品揃えが豊富なので、投資信託や外国株式で資産運用したいと考えている方にはメリットが大きい証券会社となっています。

ジュニアNISAを始めるには、まずは証券会社を選択し口座開設をするところからスタートします。

下記におすすめの証券会社4社の特徴をまとめておきます。

| 証券会社 | 国内株式 | 外国株式 | 投資信託 |

|---|---|---|---|

| SBI証券 | 取扱あり (手数料0円) |

取扱あり | 2,000本以上 100円積立 |

| 楽天証券 | 取扱あり (手数料0円) |

取扱なし | 2,000本以上 100円積立 |

| 松井証券 | 取扱あり (手数料0円) |

取扱なし | 品揃え少なめ 100円積立 |

| マネックス証券 | 取扱あり (手数料0円) |

取扱あり (手数料0円) |

品揃え豊富 100円積立 |

あわせて読みたい:

未成年でも株式投資ができる「未成年口座」開設のススメ、親御さんも必読です

NISAについてもっと詳しく

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

4件のコメント

内容は理解したのですが、親権者には祖父も含まれるのでしょうか?両親というよりも、祖父母が利用し将来の学資にという方が

多いと思うのですが。

コメントありがとうございます。

祖父母が子供(孫)の親権者となっている場合はもちろん、おじいさん・おばあさんが手続き・運用をすることになると思います。

しかしながら、多くのケースでは両親が親権者となっており、祖父母は子供(孫)の直接的な親権者ではないと思いますので、申込み・取引は行えないのではないかと考えます。

上記はあくまでも、私の意見となります。

詳細については、証券会社のサポートに問い合わせていただくことが、確実な回答を得られる道だと思います。

一度、ジュニアNISAを検討している証券会社にてお尋ねいただけますと幸いです。

ジュニアNISAは将来の教育資金が目的とありましたが

19歳でも始められるんですよね?19歳から5年だと24歳までokということでいいんでしょうか?子供が20歳になるまで1年あるのですが1年待って20歳からNISAをするほうがよいのでしょうか?

ご質問ありがとうございます。

正確には「ジュニアNISA口座を開設する年の1月1日時点で19歳以下の方が対象」となります。

ですのでkazmiさんのおっしゃる通り、19歳のお子さまでもジュニアNISA口座を開設できます。買い付けた資産は、5年後となる24歳までに売却すれば非課税という点もご認識の通りです。

1年待って20歳から通常のNISAにするメリットは特にありません。今ジュニアNISAを始め、来年から通常のNISAに移行するというのが、一番良い方法かと思います。