20代・30代・40代に適した資産運用方法を年代別に解説

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「将来に備えて資産運用しなければならないと思っている。しかし、何から手を付けて良いかまったくわからない・・・」

私の周りでもこうした声をよく耳にします。

何から手を付けて良いかわからず悩んだ結果、証券会社や銀行・保険会社の主催する「資産運用セミナー」などに参加する人も多いと思います。

しかしこうしたものは金融機関が自社の商品を売るためのセミナーですから、顧客視点に立った情報が得られないばかりか、よい「カモ」にされてしまいます。

今回は中立的な立場から20代・30代・40代の年代別に、最適な資産運用方法を私なりの意見でまとめます。

最適な資産運用方法は個人の将来設計によるところも大きいのですが、金融広報中央委員会のデータを参考に最適な運用方法を考えてみたいと思います。

20代におすすめの資産運用方法

様々なデータを見ても、20代で資産運用をしている人はわずかです。

私自身は20代の前半から投資をはじめましたが、全体でみると20代で資産運用をしている人はほとんどいないというのが現実です。

貯金が1円もないという20代の方も多いと思いますが、29歳までに200万円ぐらいを目標にお金を貯めておくのが理想的です。

参考データによると、20代の金融資産保有額は平均219万円となっています。

仮に200万円を用意し年5%の利回りで運用できれば「不労所得が毎年10万円も転がり込んでくる」というのも事実です。

20代の方はまず、資産運用するのとしないのとでは得られるお金がまったく違ってくるということを知るだけでも、周りの20代を大きくリードできます。

参考データによると、20代の資産割合は、

- 預貯金:73%

- 保険:15%

- 有価証券:2%

- その他金融商品:10%

となっています。

上記が最適な資産割合ということではなくて、あくまでも「ほとんどの20代は資産運用をせず預貯金として資産を保有している」ことを示しているだけです。

ちなみに、ここでいう有価証券には「投資信託・債券・株式」などが含まれます。

積極的なリスクが取れる20代

ここからは私なりの意見となります。

20代のうちは積極的にリスクが取れるので、将来のことはとりあえず置いておいて、リスクの高い金融商品も含めていろいろ買ってみることが大切だと思います。

保険についても「若いうちに加入すると保険料が安い」などの理由で勧められることもあると思います。しかし、返戻金つきの保険は投資商品としてはリターンがかなり低く魅力的ではありません。

20代の時に平均的な金融資産の200万円を仮に全額失っても、その後の人生に大きなマイナス影響を与えることはないというのが私の意見です。

むしろ、20代のうちにいろいろな商品に手を出して失敗し、何が良くて何が危険なのかという知識を身につけられるのであれば、20代の失敗はマイナスどころか大きなプラスになると考えることもできます。

実際、30代や40代でそれなりの手持ち資金を持っていても、資産運用の知識がないばかりに金融機関の「カモ」にされている人が大勢いるのです。

ちなみに私自身は20代前半の時、毎月の給料をすべて株のハイリスク銘柄に投資して損しまくってました。。。

大抵の方は、30代、40代になれば20代の時よりも所得が増えるので、20代の時に投資で失敗しても、30代・40代で成功すればその時の損失はすぐに取り返せます。

おすすめは、証券口座を開設して自分が好きな会社の株を気にせず買ってみることです。証券口座は手数料の安いネット証券がおすすめです。

株式投資をすることで配当金や株主優待ももらえますし、そこで資産運用の楽しさ、投資先の会社に興味を持つきっかけが得られます。

20代のうちは結果を気にせず、資産運用に興味を持つことができればそれだけで十分です。

こちらの積立シミュレーターで将来の運用結果を試算できます。

積立シミュレーター

毎月の積立額万円

利回り(年率)%

積立期間年

ヶ月間

計算結果(グラフ)

計算結果(表)

30代におすすめの資産運用方法

30代は資産運用を徐々に考える年代です。

参考データによると、30代の資産割合は、

- 預貯金:61%

- 保険:21%

- 有価証券:12%

- その他金融商品:6%

です。(金融資産の保有金額は379万円)

20代と比べると、保険と有価証券の比率が大きく上がっています。

30代は結婚し子どもが生まれる家庭も増えるため、万が一に備えた保険の比率が上がるのも納得です。

また、20代ではたった2%だった有価証券の比率も12%まで上昇していることから、資産運用は30代から始めるというのが一般的な認識なのだと思います。

資産運用がまったくわからないという方は、投資信託での運用をおすすめします。

あわせて読みたい:

初心者におすすめ、投資信託の選び方がわからない時のヒント

投資信託は低コストなインデックスファンドを選びます。

証券会社がおすすめする投信や販売ランキング上位のものは避けるのが無難です。(いずれもコストが高い場合があるため)

投信ブロガーにも評判の低コストなインデックスファンドは下記の記事で解説しています。あわせてご覧ください。

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

また、最近は売買も含めて完全に運用をお任せできる楽天証券の「楽ラップ」のような商品も登場しています。

楽ラップ利用者の半数以上が30代・40代の方です。

あわせて読みたい:

楽ラップはなぜ30代・40代に人気?楽天証券ロボアドバイザーの運用実績を公開中

株式投資をするなら、安定度の高い大型株への分散投資がおすすめです。また、株主優待で人気の銘柄なども実利が得やすいのでおすすめです。

有価証券の全額を株に投資するのはややリスクが高いので、ポートフォリオの一部には債券を入れておきます。

日本国債は金融資産の中でも最も安全であり、かつ定期預金よりも金利が高いので長期投資に使えます。国債は楽天証券やSBI証券といったネット証券でも購入できます。

もう少しリスクを取ることができるなら、大手企業の社債も債券投資の良い選択肢だと思います。

社債は国債と比較してノーリスクとは言えませんが、さらに高い利回りで運用できます。こちらもネット証券で購入可能です。

債券投資で注意すべきなのは、EB債(仕組み債)の存在です。EB債は一般的な債券とはまったく別物なので、初心者は近寄るべきではありません。(→EB債の詳しい解説はこちら)

あわせて読みたい:

資産運用の相談はどこにすればいい?無料のアドバイスに注意して

世界に分散投資をする方法も

世界に分散投資しておくことで、日本の経済成長が停滞しても世界経済の成長の恩恵を受けることができます。

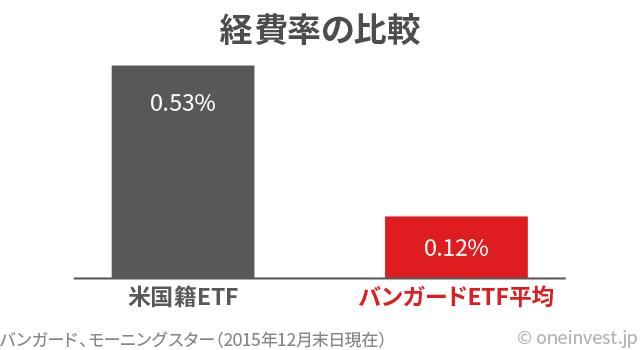

投資信託の中には、日本だけでなく世界の株式にまんべんなく投資する商品も存在します。中でも、世界的に人気で日本でも愛用者が多いのが、バンガードグループのETF(上場投資信託)です。

バンガードのETFはいずれも極めて低コストで運営されており、世界トップクラスの運用額を誇っています。

著名投資家のウォーレン・バフェットや、経済評論家の山崎元がバンガードETFを推奨していることでも有名です。

バンガードETFの詳しい解説はこちらの記事でおこなっています。あわせてご覧ください。

あわせて読みたい:

世界最強のバンガードETF!ウォーレン・バフェットも認めた超低コスト投信

ただし、上場しているのがニューヨーク証券取引所であることや、ETFなので積立ができないのがデメリットです。初心者がバンガードのETFを買うのはやや敷居が高いと思います。

その上で、投資初心者の方が世界分散投資をする際のおすすめ方法を2つ紹介します。

ロボアドバイザーのTHEOとウェルスナビは、前述の「楽ラップ」と同じく全自動で資産運用を行う投資一任サービスです。

THEOやウェルスナビが扱うのは、いずれも海外に上場しているETFとなっています。その中身を見てみると、多くがバンガードのETFをポートフォリオに組み入れています。

手数料が年1%かかりますが、ポートフォリオのバランスを保つ売買や為替手数料、バンガード等の海外ETFの定期買付などを自動的に行なってくれるので、これだけで世界分散投資が完了します。

ただし、ロボアドバイザーの手数料は若干高めなので、どちらかというと運用を完全にお任せしたい人向けです。

これから資産運用について自分で勉強していきたいと考えている方は、後述する「インデックスファンド」での運用をおすすめします。

海外ETFではなく国内の投資信託を買う方法です。これなら、初心者の方でも証券会社を通じて簡単に購入できますし、積立も可能です。

低コストのインデックスファンドでは、「たわらノーロード 先進国株式」やバランス型ファンドの「eMAXIS Slim 8資産バランス」あたりがおすすめです。

これらは投信ブロガーの意見を参考にしても人気の高い商品です。

先進国株式インデックスファンドは、1本の投資信託で23カ国(正確には日本を除く22カ国)に世界分散投資ができる優れた投資信託です。

▼低コストインデックスファンド「iFree」の詳細はこちら

あわせて読みたい:

iFreeを評価、低コスト投資信託の実質コストは?iDeCoで買う方法

▼投信ブロガーに大人気の「eMAXIS Slim」の詳細はこちら

40代におすすめの資産運用方法

40代の平均金融資産保有額は700万円です。資産の割合は以下のとおりです。

- 預貯金:51%

- 保険:29%

- 有価証券:12%

- その他金融商品:8%

40代になると年収差が大きくなります。年収1,000万円以上を稼ぐ人もいれば、700万円の貯金も貯めるのが難しいという方も出てくるでしょう。

また、結婚しているかどうか、子どもの有無によっても状況が大きく異なってくるので、理想の資産運用比率を決めるのは難しいです。

上記の比率を見る限りでは、30代よりもさらに保険商品を買い進めている人が多いことがわかります。

ただし、保険会社が巨大であることや年収1億円を稼ぎ出す保険レディが存在していることからもわかるように、資産運用の観点からすると、保険商品は販売側にとって有利な商品です。

保険には大きく分けて「掛け捨て」と「貯蓄型保険」がありますが、貯蓄型保険は資産運用商品としては決して良いとは言えません。

40代になると使えるお金が増えるので、有価証券でも分散投資しやすくなります。また、老後の資金を見据えて、リスクをとった運用は徐々に控える必要が出てきます。

基本的な運用方針は30代と同じで、少しずつリスクの低い商品にシフトしていくのが理想的かと思います。

おすすめの運用商品として考えられるのは、安定した分配金が得られるJ-REIT(不動産投資信託)です。

J-REITやソーシャルレンディングで安定した分配金を得る

40代の場合はまだ少し早いですが、定年退職後は年金受給と合わせて、定期的なキャッシュフローを生み出してくれる商品があると安心です。

証券会社が推奨する毎月分配型投資信託はおすすめしませんが、不動産からの賃料収入を配当の原資とするJ-REITは個人的にもおすすめです。

J-REIT(不動産投資信託)は高い利回りが魅力の商品で、通常の株式と同じくいつでも売買することができます。

J-REITの詳細は「Jリートの王様」カテゴリで解説しています。

あわせて読みたい:

Jリートの王様

最近は、安定収益を生み出す太陽光発電をJ-REITのように扱う「インフラファンド」も登場しています。

また、あまり一般的な投資方法ではありませんが、ソーシャルレンディングでの資産運用も管理人は個人的に注目しています。

ソーシャルレンディングは業者を通じて、お金を借りたい企業に対して融資を行い、利息を付けて毎月「元金+利息」が返済される仕組みです。

投資ではなく融資なので貸し倒れには注意しなければなりませんが、毎月の利息収入が得られることや、毎月分配型投資信託よりも信頼できるという意味でおすすめです。

※ソーシャルレンディングには、貸付先のデフォルトによる元本割れリスクがあります。ハイリスクな投資商品である点に注意が必要です。

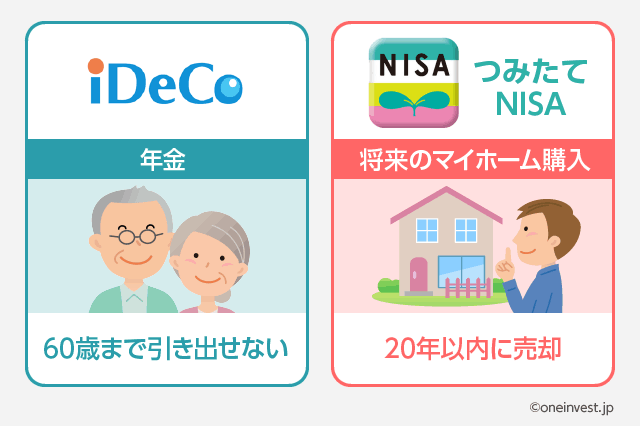

資産運用はiDeCoやNISAで非課税に

個人の資産運用を後押ししているのが、「iDeCo(個人型確定拠出年金)」と「NISA(少額投資非課税制度)」の仕組みです。

いずれも政府が後押ししていることから、私たちにとってとても有利な制度になっており、これらを活用しない手はありません。

iDeCo(イデコ)ってなに?

個人型確定拠出年金が2017年にリニューアルされ、iDeCo(イデコ)という愛称が付きました。

これまで、個人型確定拠出年金に加入できる人は限定されていたのですが、新しい制度では原則としてすべての人がiDeCoに加入できます。

iDeCoは、毎月の積み立てによる資産運用です。積み立てた資金使って、投資信託や定期預金を毎月自動的に買付し、資産運用を行います。

「確定拠出年金専用」の投資信託や定期預金はコストが低く魅力的な商品が豊富に揃っているのがポイントです。(ただしiDeCoには手数料が高く良質ではない投資信託も存在します)

リスクをとっても良いという方はハイリスクな投資信託を、リスクを取りたくないという人はリスクの低い投資信託または定期預金を選択するなど、自分の運用方針に合わせて投資商品への配分比率を決定します。

iDeCoで積み立てた金額は原則として60歳まで引き出せません。将来受け取れる年金が「積立金額+運用利益」になります。

国民年金とは違い、iDeCoで積み立てた金額はすべて自分のお金ですので、将来確実に年金として受け取れます。

また、運用の結果、多少の損が出てしまったとしても、「積立金額が全額所得控除される」という大きな節税効果が見込めるため、トータルで損をする可能性はまずありません。

- 積立時に積立金額が全額所得控除になる(節税効果)

- 利息・売却益・配当所得は非課税

イデコでおすすめの金融機関はこちらをご覧ください。最近は、口座管理手数料0円の金融機関も増えています。

こちらの記事も読まれています

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

NISA(ニーサ)ってなに?

少額投資非課税制度のことをNISAと呼びます。「貯蓄から投資へ」を促進するために国が作った制度で、証券優遇税制に代わる仕組みとして2014年に導入されました。

NISAは毎年、年間120万円の非課税投資枠を設定し、その年に買付した有価証券(株式や投資信託など)については、配当所得・売却益ともに最長5年間非課税となります。

株式や投資信託の配当・利益は通常、約20%の税金がかかりますが、年間120万円までのNISA枠で買付をすれば、利益が出ても非課税となるわけです。

2018年からは「つみたてNISA」もスタートし、ますます盛り上がっている制度です。

NISA(ニーサ)は年齢を問わずどなたでも利用できる非課税制度です。

株式投資・投資信託での資産運用を考えている方は、まず最初にNISA口座(つみたてNISA口座)での運用をはじめましょう。

つみたてNISAと一般NISAの違いは下記の記事で詳しく解説しています。

あわせて読みたい:

つみたてNISA(積立NISA)と一般NISAの違い、フル活用する5つの方法

一般個人の方は、毎年そこまで大きな投資金額を用意することは難しいと思います。

実は、毎月の積立金額が5万円程度なら、iDeCoとつみたてNISAを併用するだけで、投資利益をすべて非課税にできます。

1億人の投資術 管理人としては、両方活用することをおすすめしますが、もしiDeCo(イデコ)とつみたてNISAのどちらか一方で迷ったら、次の記事をご覧ください。

iDeCoとつみたてNISAの違い、そしてどちらから先に始めるべきか解説した記事です。

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

あわせて読みたい:

楽天証券で買えるつみたてNISA対象のおすすめ投資信託5選、ファンドの選び方

よく読まれている記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

5件のコメント

今日は。いつも参考にさせていただいています。

社会人一年目(高卒)18才の息子の投資について。

iDeCo、ジュニアNISAを勧めようと思います。

iDeCoは40年以上の期間があるので、世界株式のインデックスファンドで良いのでは、と思うのですが。

本人と勉強したいと思いますが、意見を求められることも多いので。

自宅から通勤しているので、生活費2万を入れても投資に回せる余力があるので、いろいろ考えて欲しいと思っています。

コメントありがとうございます。

ジュニアNISAは20歳未満の方、iDeCoは20歳以上から加入できる制度となっています。

どちらも良い制度だと思いますので、投資教育の一環としても、前向きに検討してみてはいかがでしょうか。

NISA・iDeCoに関する情報は、当サイトでも過去に取り上げていますので、ぜひ参考にしていただけますと幸いにございます。

こんにちは、初めまして。お正月の時間を利用して、資産形成の勉強をしており、こちらにたどり着いた次第です。いろいろと参考にさせて頂きたいと思っており有り難く拝読しております。

これまで割と手堅く貯金していた為、利息も全くついておりません。iDeCoで毎月積立てしている程度ですが、50代になり多少なりとも増やしたいと遅まきながら考えるようになりました。

この歳でこれから出来ることはありますか?

可能であれば定期的なキャッシュフローがあればと思い、クラウドファンドやJリートも視野に入れていますが、アドバイス頂けると助かります。

よろしくお願いします。

コメントありがとうございます。

50代ですと、積極的な運用ができるのか、保守的な運用を目指すべきなのかは、個々の状況によって異なってきます。

クラウドファンディングやJリートは、安定した分配金が得られる商品ですが、それは決して「安全な商品」という意味ではなく、リスクはやや高めの商品だという認識を持つことが大切です。(特に、最近ではクラウドファンディングのデフォルト率が上がってきていますし、現在のJリートは日銀の買い支えによって相場が形成されているという状況があります)

もし、現在の運用資産が毀損すると困るようであれば、利息はほとんど期待できませんが、やはり定期預金や社債といった安全な商品で運用するのが良いと思います。

最悪の場合、運用資産を毀損するリスクを取れるのであれば、クラウドファンディングやJリートの他にも、安定配当を生み出す「割安株への投資」や、「米国国債(または外貨建てMMF)」への投資もおすすめです。

繰り返しとなりますが、私が確実にアドバイスできることは、「高利回りの安定したキャッシュフローが得られ、かつ確実性の高い商品は存在しない」ということ。また、クラウドファンディングやJリートは、多くの投資家が思っている以上に「安定的ではない、リスク商品である」ということです。

この点を踏まえ、引き続き投資先を検討いただければと思います。

米国国債や外貨建てMMFについては下記の記事で解説していますので、参考にしていただけると幸いです。

https://oneinvest.jp/us-bond-hikaku/

早速のご教授ありがとうございます。クラウドファンディングの遅延、デフォルト率の件、確認しました。仰られるように想像以上に安定しているわけではないということが良く理解出来ました。

リスクを負えない資金と多少リスクを負える資金に分けて、負えないものはこれまで同様に、負えるものは、金額が少ないながらも積極的運用を考えたいと思います。

ご教示頂いた米国国債とバンガードは視野に入れてました。また現状、中国に出張することが多いため、中国元での預金も検討したいと思い始めました。しかし、外貨は出口をどうしようかと。ドルも元も最終的には日本円に替えたいと思っています。

もう少しいろいろ考えてみます。ありがとうございました。