EB債(仕組債)に投資をするべきか?高利回りの裏に潜む危険性

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

低金利時代でも国内の社債で利回り10%超え?

そんな美味しい話が本当にあるのでしょうか。

多くの証券会社で積極的に販売されている「EB債」(エクスチェンジャブル・ボンドの略称)は、政策金利に関係なくいつでも驚くほどの高金利を提供しています。

あまりに高い金利(利回り)に惹きつけられる投資家も少なくないと思います。

しかし、EB債は仕組債の一種であり、その特性を理解した上で投資をしなければ大きな損をしてしまう可能性があります。

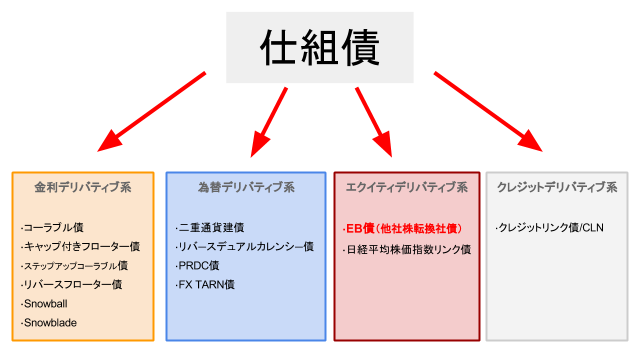

仕組債の種類

前述の通り、EB債は「仕組債」という大きなくくりの一つです。

通常の債券は、企業などが資金調達のために発行し、債券を購入した投資家は債券の償還日まで継続的に金利収入を得ることができます。

そして、償還日を向かえた時に企業から債券の購入額(元金)が一括返済されるというシンプルな仕組みです。

一方で、仕組債は「債券にデリバティブ取引(金融派生商品)を絡めたもの」の総称です。

デリバティブとは、一般的には「オプション」とか「スワップ(金利の交換)」と呼ばれているものです。

債券にどのようなデリバティブを組み合わせるかによって、EB債(他社株転換社債)になったり、リンク債になったり、デュアルカレンシー債になったりします。

その種類は本当に多く、Wikipediaを見てみると私も見たことがないようなものまで存在します。

仕組債がなぜ危険と言われるか

一般的に「債券」は投資商品の中でもリスクの低い資産として位置づけられています。

株式や不動産と比較して、債券投資はうんとリスクが低いです。しかし、仕組債は高い利回りを提供する一方で、高いリスクをはらんでいます。

↓難しいので読み飛ばしていただいて構いません↓

大半の場合債券元本は利子を得るための資金運用元本としての性質はほとんどなく、顧客が損失を被った場合の担保の役割を果たすものであり、顧客が受けるクーポンは、経済的意味における利子(資金運用の対価)の性質はほとんどなく、オプション系の仕組債であれば取引によって損失を負担するリスクを負うことによる対価(オプション料)に相当する。

この一文の意味がわかるでしょうか?

簡単に説明するとこのような感じです。

カレーライスを作る時、隠し味としてハチミツを入れるとまろやかさが出て美味しいですよね?

しかし、1つの家庭用の鍋に入ったカレーにハチミツを10リットル注ぎ込んだらどうでしょうか?

それはもう、カレーではなくただのハチミツですよね?

上記の文章が意味する仕組債の説明は、まさにこういうことです。

本来はカレーがメインであって、ハチミツは隠し味のはずなのに、いつの間にかハチミツがメインになっている。そのうえで「この商品はカレーです」と言って販売しているわけです。

このようにわかりやすく考えてみると、誰が見ても詐欺だろと言いたくなりますよね。(実際にはカレーも入っているので、カレーと言って販売しても偽りではありませんが、倫理的に考えてどうなのかということですよね)

そして、現実に投資家はこうした中身を理解せずに、(リスクの高い)ハチミツを(安全性の高い)カレーだと思って購入しているのです。

こうした理由から、仕組債は欧米では個人向け販売が禁止されています。

もちろん、低金利な経済環境下では高利回り商品を求める投資家の声も大きく、そのニーズに合わせた商品を設計してい販売しているという証券会社の言い分も理解はできるのですが。

あわせて読みたい:

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

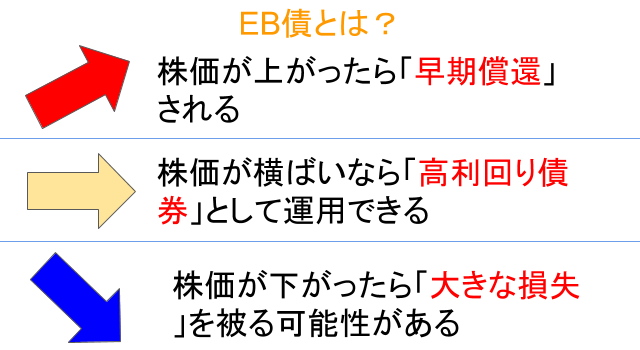

EB債とは?

本題に戻ります。

EB債は「他社株転換可能債券」のことです。

- 特定の株価の値動きによって償還時の扱いが変わる

- 他社株に転換されて償還される可能性がある

というのがポイントです。

EB債券は、「通常の債券とプットオプションの売り」によって組成されています。(債券の発行者がプットオプションの買い手、投資家がプットオプションの売り手)

プットオプションの買い(発行体)

損失が限定されており、無限大の利益が得られる可能性のある取引

プットオプションの売り(投資家)

利益が限定されており、無限大の損失を被るリスクがある取引

・限定された利益 = 提示されているEB債の利率

・無限大の損失 = 下落した株式で償還される

例えば、記事執筆時はこのような商品が販売されていました。

EB債(デジタルクーポン/LINE)

年率(当初3ヵ月) 9.40%(税引前)、7.490%(税引後)

主な概要

・初回の利払いは税引前9.40%の金利を受取ることができる

・2回目以降の利払いは利率判定日のLINE(証券コード:3938)の終値が当初価格の85%以上であれば税引前9.40%の金利が受け取れる

・利率判定日のLINEの終値が当初価格の85%以下になった場合は税引前0.5%の金利が受け取れる

・早期償還判定日にLINEの終値が当初価格の105%以上になると早期償還される

・ノックイン判定水準は-30%であり、期間中にLINEの株価が30%以上下がったらノックイン事由が発生

・ノックイン事由が発生した場合、最終価格が行使価格以上なら出資額を現金で償還、行使価格未満ならLINE株式で償還

・為替リスクなし

金利は文句なしに高いので、魅力的に見える商品です。

ただ、条件がとにかくややこしいので複雑です。3ヶ月の間にLINEの株価が30%も下落する可能性なんてほとんどないのではないか?などと考えてしまいますよね。

まず注目したいのは、このEB債の名前には「LINE」の名前が付いていますが、LINE株式会社が発行している債券ではありません。

債券を発行して資金調達を計画しているのは、ザ・ホンコン・アンド・シャンハイ・バンキング・コーポレイション・リミテッド(香港上海銀行)となっています。

LINEとはまったく関係がないです。

「他社株転換可能債券」という仕組み上、香港上海銀行(発行体)が発行した債券をLINE株(他社株)に転換して償還できる債券ということになります。

値下がりしたLINE株を掴まされる危険性

そして、EB債の特徴として、LINEの株価によっては株式による償還がありえるということも重要なポイントです。

一度でもノックイン事由が発生すると・・・

- 最終価格がLINEの行使価格よりも高い場合 = 金利収入 + 出資額

- 最終価格がLINEの行使価格よりも低い場合 = 金利収入 + LINE株式

最終価格 = 満期日のLINEの株価

行使価格 = この債券の設定時のLINEの株価

「利率判定日のLINEの終値が当初価格の85%以下になった場合は税引前0.5%の金利が受け取れる」という条件もありました。

つまり、LINEの株価が15%値下がりした時点で、毎月の金利収入は「年率9.40% → 0.5%」に大幅にダウンします。

そこからさらに15%値下がり(合計30%の値下がり)してノックイン事由が発生すると、償還時までにLINEの株価が急激に回復しない限り、大幅に値下がりしたLINE株式を交付されることになります。(交付されたLINE株は売らずに株価が戻るまで塩漬けにしておくことも可能)

つまり、LINE株が値下がりすると債券投資なのに大損をしてしまうリスクがあるということです。

では逆に、LINE株が値上がりした時はどうなのか?という話ですが、、、

「早期償還判定日にLINEの終値が当初価格の105%以上になると早期償還される」という条件がありました。

LINEの株価が値上がりしても投資家は恩恵を受けられません。(損はしませんが早期償還によって収益機会を逃してしまう)

わかりやすく言うと「投資家に損失のリスクは引き受けてもらうが、甘い汁は吸わせないぞ」というのが、EB債の特徴です。

もちろん、LINEの株価が横ばいで値上がりも値下がりもせずに償還されれば、年率9%以上の金利で運用できるわけですから、メリットがまったくないわけではありません。

ただここで問題なのは、儲かる確率と損の度合いはどちらが大きいのか?リスクとリターンが本当に釣り合っているのか簡単には判断できない設計になっていることです。

そして大抵の場合、EB債の期待収支はマイナスの状態で設計され販売されています。

あわせて読みたい:

債券投資のリスク、AAA(トリプルA)格付けの安全性とデフォルト率

ノックインを狙った空売りを仕掛けるケース

では、EB債が無事に償還されるかどうか、すべての人が運を天に任せているかというとそうではありません。

実は、EB債がノックイン事由の株価水準まで下落するように、ノックインを狙った意図的な空売りが仕掛けられるケースがあります。

もちろん、市場は特定のプレーヤーが意図的に操作できるわけではありませんが、あわよくばノックインを狙い打ちされるという怖さも、EB債には存在しています。

株式の価格変動リスク

EB債は、株価が上がれば早期償還、株価が下がれば大幅な損失を被るという「価格変動リスク」に対する高利回り債券です。

つまり、株価の値動きが大きくなるほど投資家にとっては不利な勝負ということになります。

そして実は、「個別株式」というのは最もボラティリティ(値動き)が大きい商品なのです。

仕組み債問題は、過去にも幾度となく発生し、大きな社会問題に発展したこともある。1990年代には、農林系金融機関がEB債を数段激しいハイリスク商品に設計した日経平均リンク債を買わされて失敗し、経営危機に陥ったことすらある。

素直に個別株を買う方がよい

![]()

すでにお気づきの方もいるかもしれませんが、今回例として取り上げたLINEのEB債。

実は、このEB債に投資をするのであれば素直にLINEの個別株を買ったほうが良い可能性が高いです。

EB債のことを「儲けの限定された個別株」と表現している人がいましたが、まさにその通りです。

もちろん、LINE株が横ばいで動くのであれば年率9%超の金利が得られるEB債にメリットがあります。

しかし、素直にLINE株に投資をしていれば、値下がり時の損はEB債と同じでも、値上がりの儲けもすべて受取ることができます。

EB債は、将来の「対象株式の価格」の変動によっては、「債券」というよりは「株式」を購入するのと同等の経済効果を持ちます。

わからないものには手を出さない

仕組債はいずれも複雑で、そのリスク・リターンを正確に把握するのは難しいです。

投資家として「わからないものには手を出さない」という行動は鉄則とも言えます。あえてEB債に手を出さなくても、投資先は他にもたくさん存在します。

投資信託で安定した資産運用を目指したい方は「低コストなインデックスファンド」をつみたてNISAなどで購入するのがおすすめです。

また、リターン追求型のアクティブファンド「ひふみ投信」はリスクはあるものの個人投資家に絶大な人気を誇ります。

もし、老後の資金を作るために資産運用を行うのであれば、投資利益が非課税となるiDeCo(個人型確定拠出年金)を活用した運用がおすすめです。

いずれも、EB債よりもリスク・リターンの見合う、顧客本位な商品であると私は考えています。

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

3件のコメント

ノックイン65%以下であれば、リスクを焦点化できる。

個別銘柄のボラティリティと比べ、どちらが運用コスト(主に人件費)がかからないかも判断材料にすべき。

リスクがあるから手を出さない、は日本人にみられる多くの悪習である。

結局は、投資家と証券会社のせめぎあいというか、利益分取り合戦であり、

証券会社の取り分が、表面に出ていないだけ、投資家はコロっと騙される。

銘柄選択につきますね、自分が納得する低ボラ銘柄で組成すればリスクは低いと思うけど、実際私は2億くらい稼働してます。LINE等のボラティリティ大きな銘柄では絶対向こうの思うつぼですね