債券投資のリスク、AAA(トリプルA)格付けの安全性とデフォルト率

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

債券は、株式や不動産などの金融資産の中でも最も安全な低リスク資産として知られています。

投資に対して「怖い」というイメージを持っており、元本保証の定期預金でのみ資産運用をしている人は少なくありません。しかし、リスクを抑えた投資への第一歩として「債券」は非常に扱いやすい資産です。

資産の一部を定期預金から債券投資に移すだけでも、安全性を保ったまま「運用利回り」を引き上げることができます。

今回は、格付け機関が発行しているレポートを参考に、債券投資のリスクについてわかりやすくまとめたいと思います。

債券投資の安全性を示すデータ

債券は、発行体となる国や企業が資金調達の目的で発行します。

原則として、元本の返済日(償還日)が決められており、その間、定期的にクーポン(金利・利息)が投資家に支払われます。(利息が付かないゼロクーポン債もあります)

私たち投資家は、定期預金と同様に、購入した債券を保有している間は定期的な利息収入を得ることができ、償還日(定期預金で言う満期)が来た時に元本を一括で回収することになります。

定期預金との大きな違いとして、債券は国や企業が倒産(デフォルト)した場合に、投資額が返済されない可能性があるということです。

国や企業がデフォルトした場合は、債券は株式よりも優先的に返済を受けることができますが、優先的な返済が行われたとしても、倒産企業から投資額の全額を回収できるとは限りません。

とはいえ、債券は証券会社や銀行といった金融機関を通じて販売が行われますが、大抵は格付け機関によって一定ランクの「格付け」が付いている安全なものばかりです。

世の中には、信用リスクが高く投資不適格格付けである「ハイイールド債」も存在します。

しかし、通常は、私たち個人投資家にはそのような債券は販売されないので安心です。(ハイリスク・ハイリターンな債券を買いたい場合、私たちは投資信託を通じてハイイールド債に投資することも可能です)

また、債券の格付けには、AAA(トリプルエー)、AA、A、BBBなどのランクがありますが、これらのランクの格付けを受けた会社のデフォルト率(貸し倒れ率)は格付け機関がレポートで公開しています。

今回は、格付け機関大手のムーディーズ、S&P、R&I、JCRの4社を対象に、格付けの高さとデフォルト率の関係性をまとめました。

この記事を読めば、これまで債券投資に不安を感じていた人でも、正しくリスクを理解できるようになると思います。

格付け機関のレポートには「年間デフォルト率」と「累積デフォルト率」があります。

「年間デフォルト率」は単年度のデフォルト率を示したデータです。例えば、リーマンショックが起こった2008年、2009年は倒産企業が相次いだため、年間デフォルト率が急上昇しています。

こうしたデータから、「A格付けの債券はリーマンショック級の不景気が起こってもデフォルト率は◯%だったのか」というイメージがつかめます。

「累積デフォルト率」は、企業や地方自治体が格付けを取得してから数年間の追跡調査です。

この追跡調査は、信用格付けが付与されてから、その後格付けが取り下げられた場合も含めて調査を行います。

例えば、格付けAを取得した企業があった場合、その企業が3年後に業績が悪化し格付けが変更されたり、格付け対象から外れた場合でも、「累積デフォルト率5年間」なら格付け付与から5年間、「累積デフォルト率10年間」なら格付け付与から10年間、格付け「A」の債券が正常に返済されているかどうかを確認することができます。

将来的に業績悪化の見通しがあっても、少なくとも現時点ではAAの格付けが付いている10年もの債券に投資すべきかどうか?という判断をする際の参考になるため、累積デフォルト率は投資家にとってより重要なデータです。

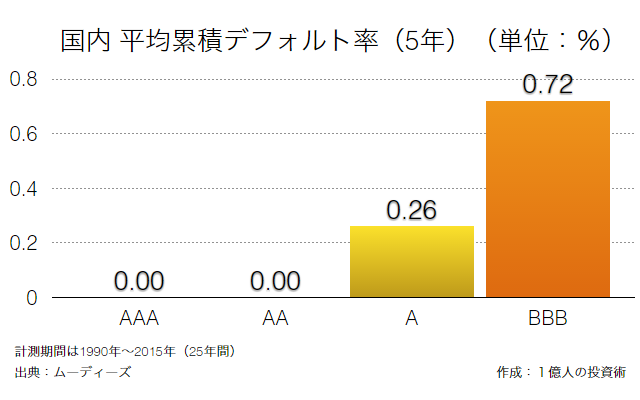

AAAのデフォルト率は0%(ムーディーズ)

世界的に有名な格付け機関のムーディーズは、毎年格付けランクごとのデフォルト率を調査しています。

下記は1990年~2015年の25年間における格付けとデフォルト率のレポートのまとめです。

資料を見ると、AAA(トリプルエー)のデフォルト率は0.00%であることがわかります。

◆国内債券は極めて安全である

2015年(単年度)において、日本の全債券の年間平均デフォルト率は0.16%、投機的等級発行体(Aランク以下のややリスクがある債券)でも1.20%。(世界で見るとそれぞれ1.57%、4.06%)

◆国内債券(AA格付け以上)は過去25年間デフォルト率0%

1990年~2015年の25年間で、AAA・AA格付けの債券はデフォルト率が0%となっており、2008年(リーマンショック)の厳しい時でも確実な償還を迎えている。

格付け「A」については、リーマンショックが起こった2008年において一部の債券がデフォルトしており、2008年に唯一1.04%のデフォルト率を記録。(その他の年は0.00%)

つまり、A以上の格付けが付けられていれば、リーマンショック級の不況が訪れない限り、デフォルトの可能性はほぼないと考えて良い。

格付け「Baa」についても、2008年を除いてデフォルト率は0.00%だったが、2009年のリーマンショック時において13.85%のデフォルト率を記録。(ただしこれは2社のデフォルトによるものであるとのこと)

格付けがBaa以下(Ba、B)になると、数年ごとにちらほらとデフォルトが発生しており、国内債券と言えど「極めて安全」とは言い難い。

◆累積デフォルト率は1%

国内債券の10年間の累積デフォルト率は、投資適格等級(AAA、AA、A)で1.00%。全格付けでは1.84%となっている。

また、AAA、AA格付けの債券は10年間の累積デフォルト率が0.00%となっており、長期の債券であっても安全であることを証明している。

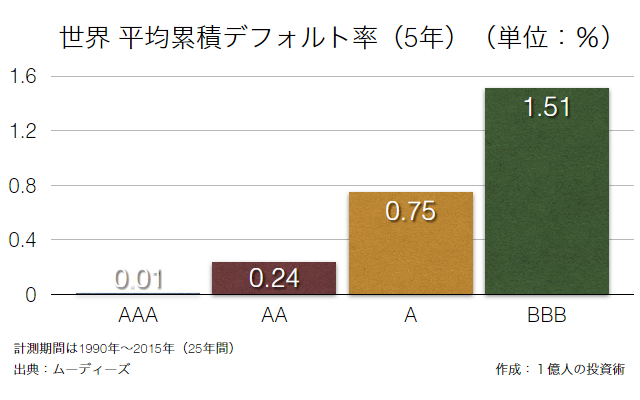

◆外国債券は安全とは言えない

一方で、世界規模での債券のデフォルト率を見てみると、過去10年の累積デフォルト率は全格付けで10.17%となっている。

また、AAAやA格付けの債券も10年間の累積では少なからずデフォルトが発生しており、「極めて安全」とは言い難い。

◆ちなみに

この25年間でデフォルトしたムーディーズ格付け対象の企業で有名なところでは、「アイフル」、「ダイエー」、「日本航空」、「武富士」、「マイカル」、「雪印乳業」などがある。

※いずれもムーディーズが格付けを付与したものに限る

参照:日本の発行体におけるデフォルト率と格付遷移 1990-2015年(PDF)

参照:日本の発行体におけるデフォルト率と格付遷移 1990-2014年(PDF)

上記を見てわかることは、「国内債券の安全性が極めて高い」という事実がある一方で、外国債券のAランク以下(投機的等級発行体)のデフォルト率は日本と比べ物にならないくらい高いということです。

また、国内・海外ともにAAA(トリプルエー)格付けの債券であれば、まずデフォルトしないということです。

S&Pによる債券のデフォルトデータ

ムーディーズと同じく、世界最大規模の格付け機関であるS&Pも債券のデフォルト率に関するレポートを発行しています。

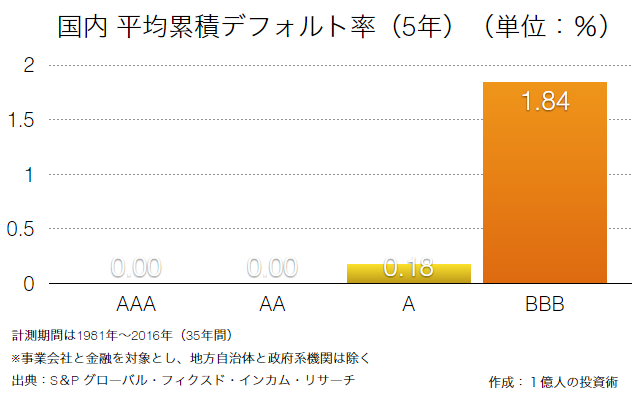

下記は、S&Pグローバルレーティングが格付けを付与した国内企業500社(地方自治体を含む)を対象としたレポートのまとめです。

調査期間は1981年から2016年の35年間となっています。

◆AAA格付けのデフォルト率は0.00%

S&Pの調査では、10年間の累積デフォルト率はAAA格付けで0.00%となっている。(事業会社と金融が対象)

一方で、AA格では0.40%、A格では1.30%となり、10年の間に少なからずデフォルトが発生していることがわかる。

格付けが「B」になるとデフォルト率が急上昇し、10年間の累積デフォルト率は30.32%となっている。

BBB格以上の投資であれば、累積デフォルト率は10年間でも1.16%と低リスクである。

地方自治体、政府機関についてはAAA、AA、Aともに累積デフォルト率は0.00%だった。(A格以下の格付は発行されていない)

◆金融機関のデフォルト率はやや高め

格付けが同じでも、事業会社と金融機関を比較すると、金融機関の方がデフォルト率がやや高い。

特に、金融機関のB格の累積デフォルト率は10年間で見ると88.32%となっている。

※いずれもS&Pが格付けを付与したものに限る

S&Pもムーディーズと同じで、「AAAの債券は極めて安全」であることを示しています。

ただし、同じ格付けでも格付け機関によってデフォルト率が異なっており、「格付けがAだから絶対に安全」のように考えるのは控えた方がよさそうです。

デフォルト率が1%以下ということは、100社の債券に投資をしても1社破綻するかしないかという確率となります。

格付投資情報センター(R&I)による調査

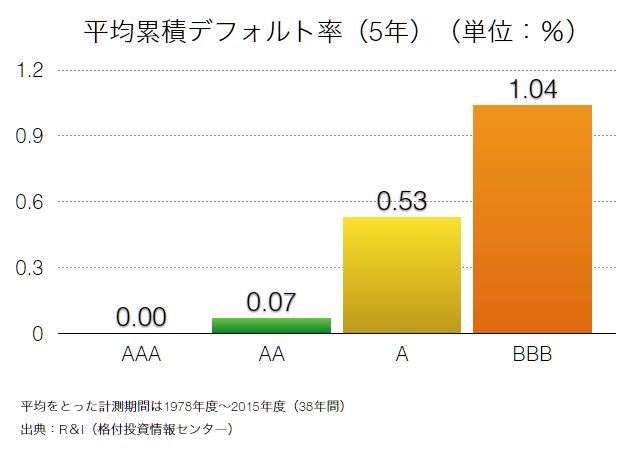

続いて、格付投資情報センター(通称:R&I)によるデフォルト率の調査です。

調査対象は1,499社、さらに調査期間も1978年から2015年までの38年間となっており、債券投資の判断材料としては非常に有効なデータとなっています。

また、R&Iは国内の格付け機関であることから、日本企業が債券発行をする際のレーティング(格付け)にR&Iを採用しているケースも多いです。

◆年間デフォルト率は1%以下

過去38年における、R&Iの格付け企業の年間デフォルト率は最も高い年でも全体で1%以下。

中でも、BBB格以上の年間デフォルト率は最も高い年で0.5%以下となっている。(最も高い年 = リーマンショックが起こった2009年)

一方で、格付けが「BB」以下になると、最も高い年で年間デフォルト率は15%と急上昇している。

◆累積デフォルト率はAAAでも0.00%ではない

累積デフォルト率を見てみると、AAA格の企業でも数社の破綻があることがわかる。

5年間の累積デフォルト率ではAAAは0.00%、AAでも0.07%となるが、10年間の累積デフォルト率はAAAで0.27%、AAで0.73%に上昇している。

つまり、R&Iの格付けでは10年間の長期社債は例えAAAであっても「極めて安全」とは言えない。

※いずれも格付投資情報センター(R&I)が格付けを付与したものに限る

R&Iの格付けが甘いというわけではないと思いますが、10年間の累積デフォルト率を見ると、格付け「AAA」でも少なからず破綻の可能性があることがわかりました。(5年間の累積ではデフォルト率は0.00%)

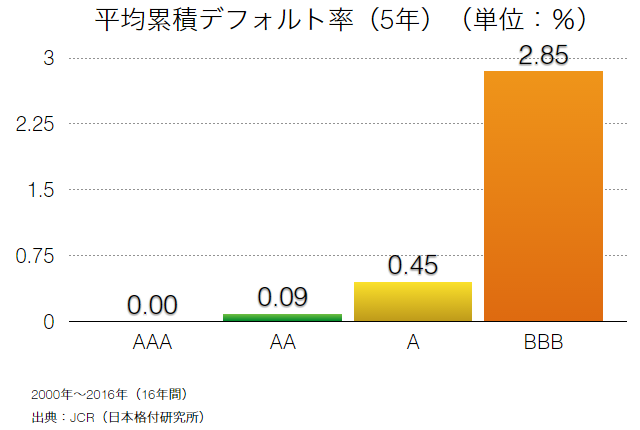

JCRの格付けは甘い?

日本には、R&I(格付け投資情報センター)とJCR(株式会社日本格付研究所)という格付け機関があります。

JCRは10年以上の長期の累積デフォルト率を開示していなかったため、5年間のデータとなるのですが、全体的にR&Iよりもデフォルト率が高いのが印象的でした。

以前から様々なところで指摘されてはいるものの、JCRの格付けは他の格付け機関と比較して甘いと感じます。

◆累積デフォルト率(5年間)の比較

| 格付け機関 | R&I | JCR |

|---|---|---|

| AAA | 0.00% | 0.00% |

| AA | 0.07% | 0.09% |

| A | 0.53% | 0.45% |

| BBB | 1.04% | 2.85% |

| BB | 7.49% | 14.26% |

| B | 23.39% | 57.53% |

※R&Iは「B以下」の累積デフォルト率を表記。

参照:格付推移マトリックス・累積デフォルト率(2017年3月24日)(PDF)

参照:日本企業のデフォルト率・格付推移行列(1978 年度~2015 年度)(PDF)

例えば、2017年の3月にソフトバンクグループが「第51回無担保社債」を発行しています。

この債券の利率は2.03%となっており、定期預金金利と比較すると非常に魅力的です。もちろん、ソフトバンク債は個人投資家に人気が高く販売と同時に完売しました。

ソフトバンクの「第51回無担保社債」は償還期間が7年で、信用格付けは「A-(JCR)」のみとなっていました。

JCRの格付け「A-」は、A格より低くBBB格より高いことを示しています。

つまり、上記の5年間の累積デフォルト率で見ると、この社債のデフォルト率は0.45%~2.85%の間に位置することがわかります。(償還期間が7年なのでデフォルト率はやや高くなると思います)

格付けショッピング問題

また、格付け機関は企業等に対して格付けを行うことで収入を得ています。

よって、収入を得る立場にある格付け会社は、どうしても格付けを依頼する企業等に対して弱い立場にあります。

本来は格付け機関は中立的な立場で評価しなければなりませんが、「格付けショッピング」という問題が存在していることから、やや甘めの格付けを付与してしまうケースもあるようです。

信用格付けは企業の債券投資を行う際の重要な指標です。

しかし、格付け会社が「AAA」を付与しているから安心と安易に考えてしまうのではなく、

- 可能な限り複数の格付け機関の評価を見る

- 自分自身で投資先の財務分析や将来のリスクを予想する

といったより深い調査をすることも大切だと思います。

以下は、ムーディーズが出していたコメントの引用です。

昨今の日本においては、金利水準の低下や信用スプレッドの縮小を背景に投資家が深刻な運用対象不足に陥っており、商品を組成する証券会社側が格付機関の数や選定において主導権を持つケースが多い。

このような環境下において今回の公開草案から「複数」の格付機関の要件が削除されれば、一つの格付機関からしか格付けを取得しない複合金融商品が増加し、その結果いわゆる「格付けショッピング」の動きが強まることが懸念される。

「格付けショッピング」は、特に複合金融商品のような取引の個別性が強く透明性の高くない商品において、組成者である証券会社が、最も高い格付けを付与する格付機関だけに格付けを依頼するという問題である。

「格付けショッピング」の動きが生じると、①高い格付けを付与する格付機関に格付けの依頼が集中し4、②投資家は他の格付機関が提供したであろう異なる格付けや意見を入手する機会を失うことになる。

債券で確実な収益を得るために

債券は、主に国が発行する「国債」と、企業が発行する「社債」に分かれます。(その他、地方自治体が発行する地方債などもあります)

社債は企業の信用リスクによって格付けや利回りが決まるため、通常、国債に比べてリスクは高いです。

しかし、国債が安全かというと決してそうではなく、海外の国が発行する「外国債券」は為替変動リスクが伴うため、安全ではない場合もあります。

また、金融機関によって組成・販売が行われるEB債を始めとする仕組債は、高利回りの裏側に大きなリスクが潜んでいることもあります。

私たちが債券投資で気をつけなければならないポイントは、リスクを認識した上で安全でシンプルな債券にのみ投資をするという原則です。

債券投資を資産運用に組み込めるようになると、アセットアロケーション(資産配分)におけるリスクコントロールが行いやすくなります。

債券投資判定ツールを作りました。ご活用ください。

続いては、個人投資家に絶大な人気を誇るSBI債やソフトバンク債について解説します。

→個人投資家の味方、SBI債とソフトバンク債がたった数分で完売する理由

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント