アセットアロケーションとは?正しい資産運用のおすすめポートフォリオ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

資産運用をはじめると、アセットアロケーションという言葉を耳にすることがあります。

アセットアロケーションとは、日本語で「資産配分」を意味します。自分の資産の中で、どのような資産をどの割合で持つか?を決めることが、アセットアロケーションです。

世の中には数多くの資産が存在します。現金、株式、債券、不動産、金(GOLD)…などなど。

こうした資産はそれぞれ、リスク・リターン、そして値動きが異なります。よって、特定の資産に偏って保有してしまうと、思惑が外れた時に期待していたリターンが得られなかったり、大きな損失を被ってしまう可能性があります。

だからこそ、アセットアロケーションを考え、自分が望むリスク・リターンに見合う資産配分を考える必要が出てきます。

今回は、アセットアロケーションを考える上でのおすすめのポートフォリオ、そして資産配分を考えるのが面倒な人におすすめの方法を紹介します。

目次

アセットアロケーションの主な資産

アセットアロケーションを考える上で、覚えておきたい主な資産は次の8つです。

- 現金

- 現金や預金は基本となる資産の1つです。インフレ時において現預金は最も弱い資産ですが、デフレ時には最も強い資産となります。日常生活のために一定の現金を保有しておくことも大切です。

- 国内株式

- 株式はリスクの高い資産に位置づけられます。外国株式に比べると低リスクですが、値動きが大きいため、ハイリスク・ハイリターンな資産です。

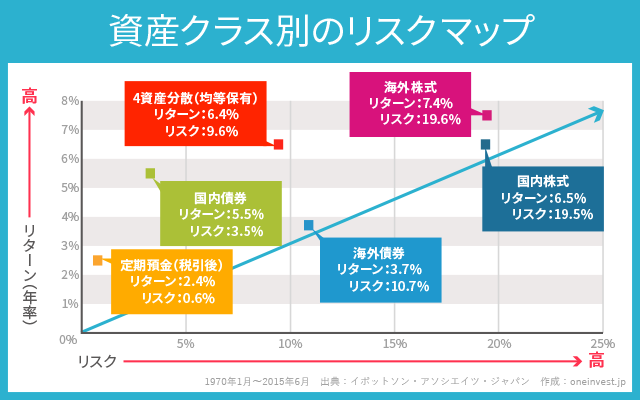

- 国内債券

- 国内債券は最も安全でリスクの低い資産です。国内債券ファンドはそのほとんどが、安全な国債や地方債で運用されています。債券はインフレには弱いものの、不況時の防御力は抜群です。一方、債券は金利上昇局面では値下がりします。

- 外国株式

- 最もハイリスク・ハイリターンな資産に位置づけられる外国株式は、さらに「先進国株式」「新興国株式」の2つに分類されます。

- 外国債券

- ミドルリスク・ミドルリターンな資産です。安全な資産で世界分散が実現できますが、国内債券に比べるとリスクは高いです。

- 国内不動産

- 不動産はミドルリスク・ミドルリターンな資産と言われていますが、借入金(レバレッジ)が大きな問題となるケースがあります。

- 外国不動産

- 外国不動産も国内不動産と同様に、ミドルリスク・ミドルリターンな位置づけです。

- コモディティ

- 金や商品(小麦・とうもろこし)などのことを総称してコモディティと呼びます。資産クラスの中では特殊な位置づけです。

これら8つの資産のうち、主要な資産となるのは「国内株式」「国内債券」「外国株式」「外国債券」の4つです。

上記4つの資産に加えて、生活に必要な最低限の「現金」を確保し、基本的な資産構成を作ります。

その他の「国内不動産・外国不動産」や「コモディティ(金やとうもろこしなど)」は、アセットアロケーションの中では補助的な位置づけです。(私自身は特に組み入れる必要を感じていません。)

他にもヘッジファンドやベンチャー投資などもアセットアロケーションの資産の1つとして紹介されます。こうした「代替資産」のことを総称して「オルタナティブ」と言います。

上記で取り上げた8つの伝統的な資産に対して、非伝統的な資産となる「オルタナティブ投資」は、投資経験のある人以外は無視して構いません。

資産運用では「よくわからないものに投資する、よくわからないけどすごそうなものに投資する」という行為が最も危険だからです。

わからないものには手を出さず、シンプルに王道を行くことをおすすめします。

まずは「現金・国内株式・国内債券・外国株式・外国債券」の5つの資産を持つのが基本。

そこに、それぞれの好みで不動産やコモディティ(金・とうもろこしなど)、そしてオルタナティブ資産を加えていくと良い。

リスクをどれだけ取るかを決めることが最重要

アセットアロケーションを考える上で、最も重要な質問は1つしかありません。

「リスクをどれだけ取れるのか?」

資産運用のポイントはこの1点につきます。

例えば、運用に失敗してお金を減らすのが怖いという方はリスクを取ることに対して慎重に考えます。

また、若年層の方であれば、まだまだ運用資産は少ないですし、資産運用で多少の損失を被っても、労働で得られる給料で十分取り返すチャンスがあります。

極端に言うと、20代のうちに資産運用で失敗しても、長い人生においては大きな影響を及ぼさないため、積極的にリスクをとった運用にチャレンジできるということです。

一方で、年金世代の方は運用に失敗すると老後の生活が苦しくなります。定期的に資産を切り崩しつつ、運用によって少しでも資産を維持できれば良いと考えている方も多いはずです。

老後の人生は限られていますから、リスクを取ってお金を大きく増やす必要性もなく、安定的に運用する方が良いかと思います。

このように、個人の性格や運用に回せる資金量、年齢によって最適な資産運用の方法は異なります。

そして、その問題に対応するための唯一の答えが「リスクをどれだけ取れるのか?」という1つの質問です。

リスクとリターンは表裏一体

というのも、リスクが決まればリターンはおのずと決まるからです。

次の4つのリスク・リターンを考えてみます。

- ハイリスク・ハイリターン

- ローリスク・ローリターン

- ハイリスク・ローリターン

- ローリスク・ハイリターン

上記のうち、すべての人が望むのは「ローリスク・ハイリターン」であるはずです。

しかし、世の中には「ローリスク・ハイリターン」な投資というのは簡単には見つかりません。事実、多くの人がローリスク・ハイリターンを狙って失敗しています。

もし、「ローリスク・ハイリターン」を目指して資産を大きく増やしたいのであれば、アセットアロケーションなどは考えずに、他の人とは全く異なる「わが道」を行くしかありません。

逆に、すべての人が避けたいと考えるのは「ハイリスク・ローリターン」な運用です。

実はインデックスファンドに投資をすることで「ハイリスク・ローリターン」な運用は、かんたんに避けることができます。

現時点で最も支持されている「現代ポートフォリオ理論」では、インデックスファンドに投資することが最も「ローリスク・ハイリターン」な投資になることを証明しています。

つまり、インデックスファンドを選択することで、他の多くの投資家よりも極端な大金持ちになることはできませんが、最も効率的で正しい資産運用を実現できるのです。

あとは、投資する資産クラスによってリスク・リターンが変わるだけです。

「株式」に投資すればハイリスク・ハイリターンになりますし、「債券」に投資をすればローリスク・ローリターンとなります。

そして、「ハイリスク・ハイリターン」な運用をするか、「ローリスク・ローリターン」な運用を望むかは、「リスクをどれだけ取れるのか?」という個人の性格や年齢、考え方によって変わってくるのです。

低コストなインデックスファンドはこちらの記事で解説しています。

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

債券を使ってリスクの調整を行う

アセットアロケーションは複数の資産をどのように配分するか?という話なのですが、突き詰めて考えると「リスク資産にどれだけ投資をするか?(どれだけリスクを取るか?)」という問題にたどり着きます。

リスクの調整は主に「債券」と「世界分散投資」で行います。

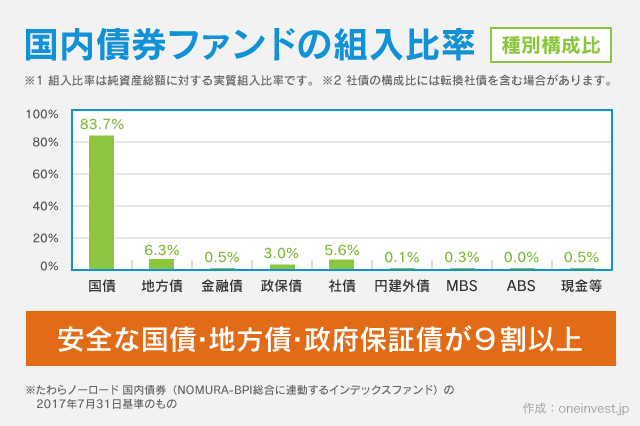

特に国内債券は最も安全な資産と考えられており、インフレには弱いですが定期預金よりも高利回りで運用することが可能です。

また、「国内債券インデックスファンド」を1本購入するだけで、さまざまな国内債券に分散投資できます。

国内債券インデックスファンドは、資産全体の90%以上が国債・地方債・政府保証債という安全な資産で運用されています。

リスクを取りたくない方は、国内債券ファンドへの投資比率を高めることで、資産運用の防御力を高くすることができます。

もっとも、現在のマイナス金利環境では、債券から得られる利払い収益がほとんど見込めません。

一方で、金利上昇局面では債券ファンドの価格は一時的に値下がりします。

現在の状況下で積極的に債券ファンドを購入することは、逆にハイリスクな投資になりかねません。

あくまでも個人的な意見ですが、現在は債券ファンドへの投資妙味は薄いと考えます。

一方で、資産運用には値上がり・値下がり以外にも様々なリスクがあります。

インフレリスク

インフレとは、現金の価値が目減りすることです。「昔の50円は今の5万円に相当する」といった話がありますが、これはインフレによって起こる現象です。

通常、世界経済はゆるやかなインフレによって成長しています。つまり、現金の価値は時代とともにゆるやかに価値が目減りしていくのが普通です。

インフレを避けるためには、現金を持ちすぎず「株式や不動産」などの資産に投資をする必要があります。

→インフレについては「日本のインフレ率の推移から考える、資産を守る方法」を参照ください。

デフレリスク

デフレとは不況時に起こる現象で、資産価値が目減りし現金の価値が高まることです。

不況になると、株式会社の倒産が増えるなどの現象が起こるため、株式や不動産といった資産の価値が低下します。

資産運用でリスクを取りすぎると大きなダメージを受けてしまいますので、先ほどとは逆説的ですが、不況・デフレに備えて防御を固めるために一定の現金と債券への投資が必要です。

経済成長リスク

日本国内は経済成長が頭打ちとなっています。一方で、世界経済はまだまだ伸びています。

世界経済の成長と共に資産を増やすためには、日本国内への投資にとどまらず、世界分散投資を行うことが必要です。

また、資産の一部を世界に振り分けて運用することは為替リスク(国ごとのインフレリスク)の対策にもつながります。

最も、将来的に日本の経済成長がないからといって日本株式に未来がないというわけではありません。

経済成長率が高いと見込まれる外国株はその分割高ですし、成長率が低いと見込まれる日本株はその分、割安です。

重要なのは、現在の評価から考えて、将来期待以上になるのか、期待以下になるのかという視点で、株価が動くということです。

つまり、将来の国内株・外国株の動きがどうなるかは、経済成長だけでは一概に決まらないため、幅広く分散しておこうということです。

地政学リスク

日本は世界的にみても安全度が非常に高いことで知られています。

海外を投資対象にした方が経済成長の恩恵は受けることができますが、一方で、世界には暴動やテロなどの「地政学リスク」が存在します。

世界に分散しすぎるのも良くないということです。

こうした様々なリスクを踏まえると、「株式と債券、国内と海外」に幅広く分散投資することの重要性が理解できると思います。

「国内:海外」の分散については50:50で良いと考えています。

あとは、株式(や不動産などのリスク資産)と債券(や現金などの安全資産)の組入比率によって、理想のアセットアロケーションに近づけます。

資産運用の基本は4均等分散投資

「国内資産:外国資産」を50:50で投資し、「株式(リスク資産):債券(安全資産)」を50:50で投資すると、

- 国内株式:25%

- 国内債券:25%

- 外国株式:25%

- 外国債券:25%

というポートフォリオが完成します。

これらはいずれもインデックスファンドを選択します。

インデックスファンドを選ぶことで、それぞれの資産クラスは現代ポートフォリオの理論上、最も「ローリスク・ハイリターン」な状態となります。

上記のポートフォリオを基準として、あとは

- リスクを取りたくない人は債券の組入比率を上げる

といった調整を行うことで、大きく間違わない理想的なアセットアロケーションを作ることができます。

低コストな外国株式インデックスファンドとしては、

などが有名です。

いずれも、業界最低水準の信託報酬(運用コスト)で日本を除く先進国22カ国に世界分散投資ができる投資信託です。

大成功を納めた米イェール大学の基金がどのような運用を行ったのか?は下記の記事を参照ください。

あわせて読みたい:

書籍「勝者のポートフォリオ運用」を読んで学んだこと、プロが資産運用で得た答えとは

アセットアロケーションを考えるのが面倒な方へ

アセットアロケーションを考えるのが面倒な場合でも安心です。

最近は、ファンドラップのような投資一任サービスが登場しています。

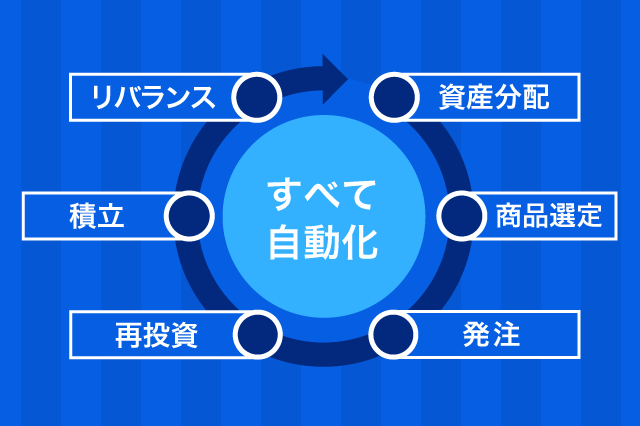

これらは、自分に適したアセットアロケーションを専門家が提案してくれ、資産の購入・運用・微調整などをすべて自動的におこなってくれるサービスです。

しかし、大手証券会社が展開するファンドラップはいずれも手数料が高いのがネックです。

そこで、最近特に人気が高まっているのがロボアドバイザーの存在です。

ロボアドバイザーは、専門家が提案する論理的なアセットアロケーションをコンピューターで自動化することで、ファンドラップと同等のサービスを低コストで提供しています。

また、ロボアドバイザーの2大巨頭であるTHEO(テオ)とウェルスナビは特定の証券会社に属さず、中立的な運用を行ってくれるのも特徴です。

ロボアドバイザーにすべてお任せ

ロボアドバイザーは簡単な項目の入力だけで、自動的にアセットアロケーションを作成し、資産運用が初めての方でもプロ並の運用ができるサービスです。

アセットアロケーションの提案も、運用方法もすべて「現代ポートフォリオ理論」などのロジックに基いているため安心です。

資産運用で驚異的なリターンは出すことができませんが、理論的な計算によって答えを出す「投資のプロ」の考え方はロボットで代用することができます。

これを実現しているのは、前述のTHEO(テオ)とウェルスナビの2社です。

どちらも、理論に基づいた最適なアセットアロケーション(資産配分)の提案を行ってくれます。

そして、その中で最も低コストなETFを中立的な立場で選択し、自動買付してくれます。もちろん自動積立にも対応しています。

保有中の資産は継続的に監視し、資産配分が崩れてきたら自動的にバランスを調整する「リバランス」もおこなってくれます。

これらすべての作業をロボアドバイザーが代行してくれ、手数料は運用資産に対して「年1.1%(税込)」のみとなっています。(その他の手数料は一切不要)

ロボアドバイザーの2大巨頭はTHEO(テオ)とウェルスナビです。

どちらも優れたロボアドバイザーなのですが、選ぶ方法として以下の2点に注目をするのがおすすめです。

▶最低投資金額

ウェルスナビは最低10万円からのスタートとなりますが、THEO(テオ)は1万円から始められます。

資産運用が初めての方や、少額から運用を始めたい方はTHEO(テオ)がおすすめです。

▶人気が高いのは

一方で、ウェルスナビはテオよりも多くの純資産総額を集めています。

いいけると、テオよりもウェルスナビを選ぶ投資家の方が多いということです。

また、私自身もテオ・ウェルスナビで資産の一部を運用していますが、これまでにより高いリターンをもたらしたのは「ウェルスナビ」です。

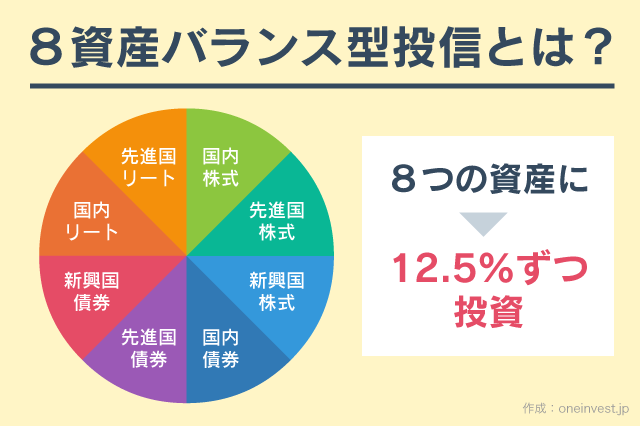

つみたてNISAやiDeCoでおすすめの8資産バランス投信

つみたてNISAやiDeCo(個人型確定拠出年金)を活用して、資産運用を計画している人も多いと思います。

つみたてNISAやiDeCoでは、投資信託による運用が基本ですが、アセットアロケーションを組むのが面倒な方は、8資産バランス投信がおすすめです。

8資産バランス投信は、投信ブロガーの間でも根強い人気を誇る投資信託です。

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

- 新興国株式

- 新興国債券

- 国内リート(不動産)

- 先進国リート(不動産)

の8つの資産に均等に分散投資を行います。(さらに国内株式の中でも数百銘柄に分散投資が行われています)

さまざまな資産にバランス良く投資ができることから、アセットアロケーションを組むのが面倒な方でも、手軽にそこそこの運用が実現できるのがメリットです。

▶iDeCo・つみたてNISAでおすすめの8資産バランス投信

- iFree8資産バランス

- eMAXIS Slimバランス(8資産均等型)

※iFree8資産バランスはSBI証券のiDeCoで取り扱い、eMAXIS Slimバランスはマネックス証券のiDeCoで取り扱いあり。

なかでも、eMAXIS Slimバランス(8資産均等型)は業界トップクラスの低コストで8つの資産に分散投資ができる、優れた投資信託です。

次の記事は「バランス型ファンドとは?利回りとリスクを考察、つみたてNISAのおすすめ投資信託」です。

バランス型ファンドについて、メリット・デメリットを詳しく解説します。

あわせて読みたい:

バランス型ファンドとは?利回り・リスクを考察、つみたてNISAのおすすめ投資信託

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント