ニッセイ外国株式インデックスファンドの評判と利回り、実質コストを調査

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ニッセイ外国株式インデックスファンドは、信託報酬の低いインデックスファンドの代表格として、個人投資家に絶大な人気を誇る投資信託です。

ニッセイアセットマネジメントのインデックスファンドはいずれも、購入時手数料0円のノーロードであり、また信託報酬が低いため低コストでの資産運用ができます。

特に外国株式インデックスファンドは、投資信託の中でも定番商品のひとつです。

今回は、ニッセイ外国株式インデックスファンドの利回りや評判、そして実質コストについても調査しました。

また、つみたてNISAで投資をするべきか、それともSBI証券が扱う個人型確定拠出年金(iDeCo)専用の「DCニッセイ外国株式インデックス」を選ぶべきかについても考えてみたいと思います。

目次

ニッセイ外国株式インデックスファンドの評価

ニッセイ外国株式インデックスファンドは、MSCIコクサイ・インデックス(配当込み、円換算ベース)という指数に連動する投資信託です。

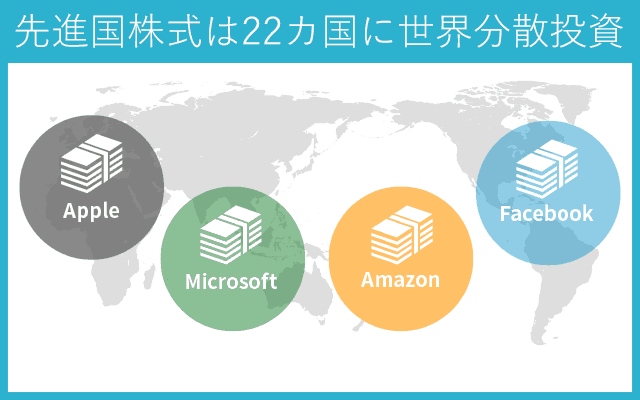

MSCIコクサイ・インデックスは世界的に最も知られる指数のひとつです。日本を除外した世界の先進国22カ国に投資を行うことで、各国の時価総額の80%以上カバーする指数となっています。

つまり、ニッセイ外国株式インデックスファンドのような、MSCIコクサイ・インデックス指数に連動する投信を1本購入するだけで、世界経済の成長や、世界企業が生み出した利益を果実として得ることができます。

時価総額をベースに算出する指数なので、ニッセイ外国株式インデックスファンドも当然、投資対象の60%以上がアメリカです。

また、組入銘柄の上位はアップルやマイクロ・ソフト、アマゾンやフェイスブックと言った米国株が占めています。(もちろんその他の国々の企業にも分散投資を行います)

MSCIコクサイ・インデックスのもう一つの特徴は「日本株式を投資対象から除外している」ことです。

となると当然、上記指数に連動するニッセイ外国株式インデックスファンドも、先進国である日本には投資しません。

もし、日本株式も資産運用のアセットアロケーションに加えたいと考えているなら、日経平均株価やTOPIX(東証株価指数)に連動する投資信託への分散投資も必要です。

ニッセイ外国株式インデックスファンドは「為替ヘッジ」を行いません。

海外を投資対象としている場合、為替変動リスクが生じます。つまり、投資した企業の株価以外に、為替の動きによっても損益が変動するということです。

この「為替変動リスク」を回避するために「為替ヘッジ」が存在しますが、一般的にはニッセイ外国株式インデックスファンドのように「為替ヘッジなし」を選択することが多いです。

理由としては「為替ヘッジあり・なしの違い!コストを考えて必要かどうか判断すべし」の記事で詳しく解説していますが、為替ヘッジにかかるコストが大きいため、ヘッジのコストと為替変動リスクを天秤にかけた場合、「為替ヘッジなし」の方がメリットが大きいためです。

利回りは年率7%程度

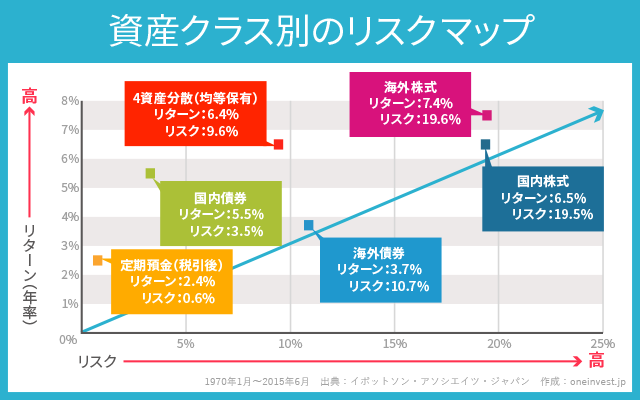

上記は1970年~2015年までの資産クラス別のリスク・リターンを示したものです。

一般的に、外国株式は最もハイリスク・ハイリターンな資産であると言われており、上記のリスクマップでは利回り(年率リターン)は年率7.4%になっています。

ニッセイ外国株式インデックスファンドの場合、記事執筆時点(2017年12月)で、

- 1年間:22.31%の年率リターン

- 3年間:5.60%の年率リターン

となっています。投資信託の設定日が2013年12月なので、まだ5年間の運用実績はわかりません。

しかし、ニッセイ外国株式インデックスファンドと同じ指数に連動する「三井住友・DC外国株式インデックスファンドS」を参考にすると、

- 5年間:18.91%の年率リターン

- 10年間:5.44%の年率リターン

となっています。

過去10年のリターンということは、リーマンショックの暴落も含まれていることになりますから、長期の年率リターンは5.44%をやや上回るのではないかと思われます。

一般的に、株式の長期の年率リターンは7%と言われているので、信託報酬などを考慮しても、長期的には概ね5%~8%程度の利回りに落ち着くのではないか?というのが私の考えです。

短期的にはブレが大きく、年によって儲かったり損したりするのが株式の特徴ですが、長期的には経済成長や企業が生み出した利益の蓄積を反映するため、上記の利回りで資産が増えていくと考えられています。

つみたてNISAの月々の積立上限金額は3.3万円です。(年間40万円 ÷ 12ヶ月 = 33,333円)

仮に、毎月の積立金額を3.3万円、利回りを保守的に見て5%、運用期間を30年に設定すると、試算結果は2,746万円になります。

年率リターンが5%を上回れば、さらに資産は増加します。

マザーファンドがあるので値動きが安定している

ニッセイ外国株式インデックスファンドのように「MSCIコクサイ・インデックス」に連動する投資信託はたくさんあります。

例えば、

などが該当します。

これらは投資信託の名称こそ違うものの、基本的にはどれを購入しても同じです。

手数料の比較は後ほど詳しく行いますが、それ以外の相違点として「マザーファンドの有無や純資産の大きさによる違い」があります。

一般的に投資信託は、

- マザーファンドがあると値動きが安定する

- 純資産が大きいほど値動きが安定する

と言われています。(マザーファンドの解説はこちら)

つまり、ベンチマークが同じ投資信託でも、マザーファンドの有無と純資産の大きさによっては、連動指数との乖離が大きくなる可能性があるのです。

優れたインデックスファンドは、目標とするインデックス指数(今回の場合はMSCIコクサイ・インデックス指数)とのズレが小さいです。

上記を踏まえて、ニッセイ外国株式インデックスファンドが個人投資家から高い評価を得ている理由をまとめると、

- 信託報酬が低い(低コスト)

- マザーファンドがある

- 純資産の規模が大きい

の3つになります。

参考までに記事更新時点(2019年11月)での外国株式インデックスファンドの比較表を載せておきます。

| ファンド名 | 信託報酬(税込) | マザーファンド | 純資産 |

|---|---|---|---|

| ニッセイ 外国株式インデックスファンド | 0.10989% | あり | 1,424億円 |

| eMAXIS Slim先進国株式インデックス | 0.10989% | あり | 656億円 |

| たわらノーロード先進国株式 | 0.10989% | あり | 423億円 |

| iFree外国株式インデックス | 0.209% | あり | 30億円 |

※信託報酬は10%税込です

※一般販売されていない確定拠出年金専用ファンドは除く

上記の表で比較をしてみても、ニッセイ外国株式インデックスファンドの人気が高い理由がわかります。

信託報酬の引き下げ競争によって、コストは各社ほぼ横並びの状態です。しかし、純資産の大きさではニッセイが圧倒的に上回っています。

▼低コストなインデックスファンドの比較はこちらの記事でも行っています▼

あわせて読みたい:

信託報酬が安いと評判の投資信託5選!低コストなインデックスファンドは?

ニッセイインデックスファンドに対する個人投資家の評判

①ニッセイTOPIXインデックスファンド、②ニッセイ外国株式インデックスファンド、③ニッセイ新興国株式インデックスファンド……だね。これをバランス良く1:1:1、先進国に期待するなら1:2:1、新興国への投資が不安ならば2:2:1とかって、比率を各自で調整。別に違う銘柄でも構わない。

— 燻銀ホビット@投資信託団長 (@ibushiginhobbit) 2017年12月9日

ニッセイ外国株式インデックスファンドは信託報酬がどんどん下がって来ています、だから買っていく事で応援していきたい。

— takachan🐣 (@takachan_egg) 2017年12月7日

管理人より:

ニッセイ外国株式インデックスファンドは、他の資産運用会社との競争などの理由もあり、段階的に信託報酬が低くなっています。

信託報酬(コスト)が下がれば投資家のメリットは大きくなりますから、より多くの資金が集まります。多くの資金が集まればより効率的な運用ができ、さらに信託報酬を下げられるという好循環となります。

「つみたてNISA」を利用した際に、おそらくよくあるであろう商品の組み合わせは、TOPIXから1本、MSCIコクサイインデックスから1本です。この組み合わせで運用すると、日本と先進国市場をカバーできます。具体例を挙げるとニッセイTOPIXインデックスファンドとニッセイ外国株式インデックスファンドです

— インストックネット公式 (@instockexnet) 2017年11月30日

積み立てていたニッセイ日経225インデックスファンドを売却しました。投資信託はニッセイ外国株式インデックスファンドのみでいいと思います。

— たっくん (@takkun_usa) 2017年6月7日

ニッセイ外国株式インデックスファンドも、つみたてNISAには良いなと思ったけれども、こっちはガチで積立やってるんで、だったら別の銘柄にしたいって思った訳だ。世界経済インデックスファンドも積み立ててたけど、成績はかなり優秀だし、つみたてNISAの方で運用するかってね。安心感は半端ないよ。

— 燻銀ホビット@投資信託団長 (@ibushiginhobbit) 2017年12月3日

積立てNISAを申し込んでみた。

はてさて、なにで積み立てるのが良いのか。

候補としては、[世界経済インデックスファンド]と[ニッセイ外国株式インデックスファンド]の2つを考えております。

— たくみブログ@身勝手の極意 (@danshari3) 2017年12月8日

ニッセイ外国株式インデックスファンドはつみたてNISAにも採用されており、これまで保有していたETFなどを売却して、ニッセイ外国株式インデックスファンドをつみたてNISAで購入するという意見も見られました。

個人投資家の口コミでも名前のあがっていた世界経済インデックスファンドはこちらの記事で解説しています。

信託報酬の比較と実質コスト

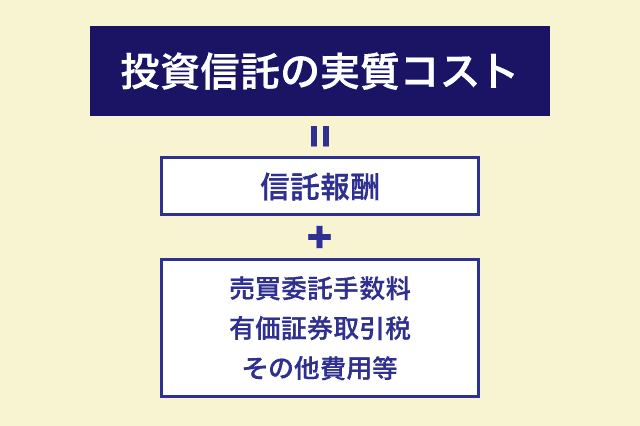

投資信託には大きく3つのコストがあります。

- 購入時手数料

- 投資信託を購入する場合に一度だけ必要な手数料

- 信託報酬

- 資産運用会社や販売会社への報酬など。日割りで発生し年率で表記される

- その他費用

- 売買委託手数料や有価証券取引税などをすべて含めたものを「実質コスト」という

ニッセイ外国株式インデックスファンドの場合、購入時手数料は無料です。いわゆるノーロードファンドとなります。

通常は「信託報酬の低いインデックスファンドを選ぶべき」との意見が多いのですが、個人投資家の中には「売買手数料なども含めた実質コスト」を気にする方もいます。

なぜかというと、「低コストな信託報酬」をうたっていても、実際に費用明細をチェックしてみると、無視できない「その他費用」が上乗せされているケースが出てきたからです。

実質コストの中身は主に「売買委託手数料」、「有価証券取引税」、「その他費用等」などです。

実質コストを調べるには投資信託の運用報告書に記載されている「1万口あたりの費用明細」を見る必要があります。

運用報告書を見なければならないことや、一定期間の運用実績が必要となることから、面倒な作業ではありますが、信託報酬が同じでも実質コストで比較すると、その差がより明確にわかるようになります。

※下記データは記事更新時点(2019年11月)の情報です。数値はすべて税込です

※一部の投資信託は期中に信託報酬を引き下げているため、現在の実質コストはさらに低下している場合があります

ニッセイ 外国株式インデックスファンド

2017年11月21日~2018年11月20日(第5期)

信託報酬:0.182%

売買委託手数料:0.005%

有価証券取引税:0.019%

その他費用:0.064%

実質コスト:0.269%

eMAXIS Slim 先進国株式インデックス

2018年4月26日~2019年4月25日(第2期)

信託報酬:0.117%

売買委託手数料:0.009%

有価証券取引税:0.034%

その他費用:0.033%

実質コスト:0.193%

たわらノーロード 先進国株式

2017年10月13日~2018年10月12日(第3期)

信託報酬:0.216%

売買委託手数料:0.002%

有価証券取引税:0.004%

その他費用:0.029%

実質コスト:0.251%

あくまでも記事更新時点のデータとなりますが、実質コストで比較すると、eMAXIS Slimやたわらノーロードの方が低コストで運用できているようですね。

DCニッセイ外国株式インデックスとの比較

ニッセイアセットマネジメントが展開する外国株式インデックスファンドにはもうひとつ「DCニッセイ外国株式インデックス」があります。

どちらも「MSCIコクサイ・インデックス」に連動する投資信託なので、中身は全く同じと思って問題ありません。

ただし、DCニッセイ外国株式インデックスは確定拠出年金専用ファンドで一般販売は行われていません。

しかし、私たち個人投資家も個人型確定拠出年金のiDeCoを通じて購入可能です。

SBI証券のiDeCo(オリジナルプラン)でDCニッセイ外国株式インデックスの取り扱いがあります。(オリジナルプランの新規受付は既に終了しました)

ただ、現在では「DCニッセイ外国株式インデックス」を選ぶメリットは薄れています。なぜなら、信託報酬を比較した場合に

- ニッセイ 外国株式インデックスファンド:0.10989%

- DCニッセイ外国株式インデックス:0.154%

※税込

となっており、一般販売しているニッセイ 外国株式インデックスファンドの方がコストが低いからです。

以前は、DCニッセイ外国株式インデックスの方が信託報酬が低かったのですが、昨今の信託報酬引き下げ競争によって、いつの間にかニッセイ 外国株式インデックスファンドの方がメリットが大きい状況となりました。

また、SBI証券のiDeCoには、従来の「オリジナルプラン」に加えて、より低コストな投資信託を集めた「セレクトプラン」が存在します。

SBI証券のiDeCo(セレクトプラン)では、通常の「ニッセイ 外国株式インデックスファンド」が選べるため、iDeCoやつみたてNISAを問わず、ニッセイ 外国株式インデックスファンドを買うほうが良いです。

つみたてNISAとiDeCoの比較には下記の記事で解説しています。

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

つみたてNISAで購入する

ニッセイ 外国株式インデックスファンドは「つみたてNISA」の対象商品です。

つみたてNISAは、金融庁が厳格な制限を行っており、本当に良い投資信託だけが販売できる仕組みとなっています。

よって、資産運用の経験がない方や初心者の方でも、つみたてNISAで販売している商品であれば安心して購入できます。

つみたてNISAでおすすめの投資信託はこちらの記事で紹介していますが、ニッセイ 外国株式インデックスファンドも非常におすすめできる投信のひとつです。

つみたてNISAで投資信託を購入する場合は、SBI証券がおすすめです。

私も普段から両方の証券口座も利用していますが、投資信託の豊富さだけでなく、ツールの使いやすさや株式取引手数料も大手証券会社を圧倒しています。

SBI証券

![]()

SBI証券も楽天証券と同様に、投信マイレージサービスというものを展開しています。

投信マイレージサービスも、NISA・つみたてNISAともに対象です。

投信マイレージサービスは、少し複雑な仕組みとなっており、商品によって還元率が異なります。

- 通常は年率0.1%のポイント還元

- 投信保有残高がトータルで1,000万円になると年率0.2%還元率にアップ

- 一部の投資信託は最大で年率0.05%のポイント還元(保有残高に関係なく)

低コストなインデックスファンドのほとんどは、0.05%以下のポイント還元です。

ニッセイ外国株式インデックスファンドは、保有残高に関係なく0.03%のポイント還元です。

SBI証券の投信マイレージサービスでは、年率でポイントがもらえるのが特徴です。

SBI証券では「Vポイント・Ponta・dポイント」を付与しています。(自分で貯めたいポイントを選べます)

貯めたポイントはさまざまなお店で使ったり、ポイント投資で新たな投資信託の買付代金に充当できるのが特徴です。

▼投信マイレージサービスはこちらの記事で解説しています▼

あわせて読みたい:

投信マイレージサービスで手数料をさらに安く、SBI証券の投資信託おすすめ商品

次の記事は、「SBIのつみたてNISA対応ファンド「雪だるま」の信託報酬が低すぎる」です。

SBIアセットマネジメントが展開する低コスト投資信託「EXE-i(エグゼアイ)」に新しく「雪だるまシリーズ(旧:EXE-i つみたてシリーズ)」が登場しました。

圧倒的な信託報酬の低さで、ニッセイインデックスファンドやeMAXIS Slimを下回るコストを実現している人気ファンドです。

あわせて読みたい:

SBIのつみたてNISA対応ファンド「雪だるま」の信託報酬が低すぎる

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント