為替ヘッジあり・なしの違い!コストを考えて必要かどうか判断すべし

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

海外資産に投資をするタイプの投資信託では、「為替ヘッジあり・なし」を選択できる場合があります。

為替ヘッジとは、外国株式・債券などへの投資で生じる「為替変動リスク」を回避できるテクニックです。

例えば、米国への投資では、現地通貨である「米ドル建て」で投資を行います。

運用期間中は米ドルで投資を行うため、米ドル/円の為替変動が、投資信託の損益に反映されます。

わかりやすく言うと、米ドル/円の為替レートが円高になると「為替差損」が発生し、円安になれば「為替差益」が発生することになります。

例えば、アメリカのIT企業(マイクロソフトやフェイスブック、アップル、アマゾンなど)の成長に投資をしようと考えて、アメリカのIT株に投資する投資信託を買ったとします。

しかし、為替ヘッジをしていない場合、株式投資では利益が出ても、その間に急激な円高になると「為替差損」の影響が大きくなり、トータルリターンがマイナスになってしまうことも考えられます。(もちろん、逆に円安になれば「株式投資のリターン+為替差益」の2つの利益が得られるメリットもあります)

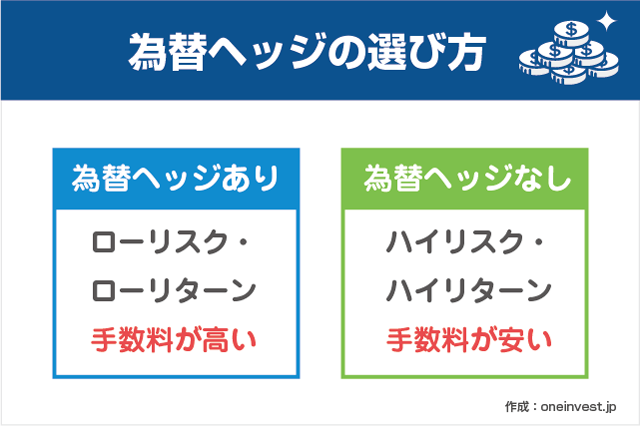

つまり、

- 為替ヘッジあり

- ローリスク・ローリターン

- 為替ヘッジなし

- ハイリスク・ハイリターン

となります。

「為替ヘッジなし」を選ぶのが一般的

「為替ヘッジあり」の投資信託を購入することで、為替変動リスクを避け、純粋に投資対象のリターンのみを享受できます。

このように考えると、為替リスクのない「為替ヘッジあり」の方が良いと考えてしまいますが、一般的には「為替ヘッジなし」を選ぶ投資家が多いです。

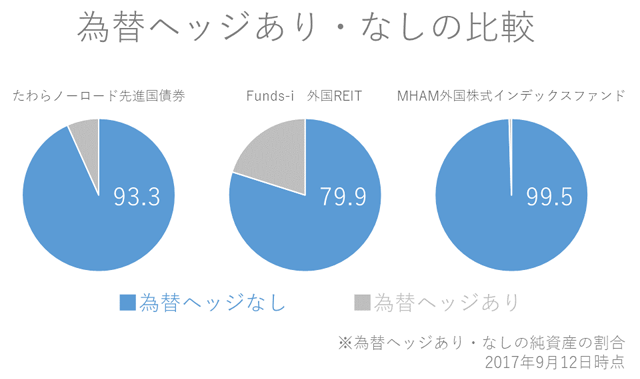

上記のグラフは、「為替ヘッジあり・なし」の選択ができる投資信託の純資産の割合を比較したものです。

純資産というのは「顧客から預かった資産+含み損益」となります。グラフを見てもわかるとおり、約8割以上の人が「為替ヘッジなし」を選択しています。

為替ヘッジありを選んでいるのは少数派です。

なぜ「為替ヘッジなし」を選ぶ人が多いのかというと、為替ヘッジにはコストがかかるからというのが理由です。

無視できないヘッジコスト

為替変動リスクを回避できるなら、ローリスク・ローリターンな「為替ヘッジあり」を選択したいという方もいると思います。

しかし、「為替ヘッジあり」には別途「ヘッジコスト」というものが生じるため、これが確実な経費としてのしかかってきます。

為替ヘッジありが不人気なのは、このヘッジコストが無視できないくらい影響を及ぼすものだからです。

ヘッジコストは簡単に計算できます。

為替ヘッジコスト = 米ドルの短期金利 - 円の短期金利

※円の短期金利には「無担保コール翌日物」、米ドルの短期金利には「FFレート」が用いられることが多いですが、情報の取得しやすさから「短期金利 = 各国の政策金利」と考えても良いと思います。

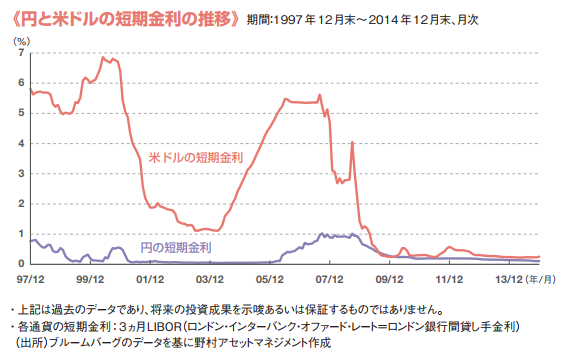

少し古いですが、下記は野村アセットマネジメントが公開している米ドルと円の短期金利の推移を比較したグラフです。

リーマンショックの影響で米国が日本と同水準の低金利に落ち込んでいる2014年までのデータです。

両者の金利差が小さければ、その分ヘッジコストも小さくなるので、為替リスクを避けるための「為替ヘッジ」は有効に機能します。

しかし、グラフの推移を見るとわかりますが、金利差は時に4%や5%に開くこともあります。これだとヘッジコストはあまりに高すぎるため、現実的とは言えません。

ヘッジコストは短期金利の差によって変動します。三井住友DSアセットマネジメントによると米国への投資にかかるヘッジコストは、

- 2017年3月末現在 約1.15%

- 過去1年間の平均 約1.63%

とされており、為替ヘッジのコストもリターンに大きな影響を与えることがわかります。

仮に年率1%のヘッジコストがかかるとすると、「為替ヘッジあり」を選択するだけで、外国債券ファンドの年率リターンの約3割を毀損してしまう可能性があります。

下記は、記事執筆時点(2017.9)の「eMAXIS 先進国債券インデックス」の1年間の年率リターンの比較です。

- 為替ヘッジなし:7.31%

- 為替ヘッジあり:-3.53%

同じインデックスファンドであるにも関わらず、なぜ為替ヘッジの有無でここまで差がついてしまったのかはわかりませんが。。。

いずれにしても、ヘッジコストは、為替リスクを回避したいと考えている投資家の想像を上回るほど、投資信託のリターンに影響を及ぼすことを覚えておきましょう。

為替ヘッジコストは、「投資先の短期金利 - 円の短期金利」でおおよその数値が計算できます。

例えば、豪ドルの短期金利が1.5%で円の短期金利が0.1%であれば、ヘッジコストは年率1.4%となり、投資信託のリターンを確実に減らします。

しかし、円取引ではほとんど起こらないものの、まれに金利差が逆転することがあります。

少し極端ですが、豪ドルの短期金利が0.1%で円の短期金利が1.5%の場合、ヘッジコストは年率-1.4%となります。

ヘッジコストがマイナスの状態を「ヘッジプレミアム」と言います。

ヘッジプレミアムの状態では、為替リスクを回避しつつ確実に(上記の例で言うと)投資信託のリターンを年率1.4%押し上げる効果が得られます。

このような状況であれば、為替ヘッジを前向きに考えてもよいでしょう。

新興国へ投資する前に確認すべきポイント

為替ヘッジコストは、2カ国の金利差によって決まります。当然ですが、新興国のような高金利通貨での取引をする場合、ヘッジコストは高くなります。

なぜなら、新興国はインフレの影響によって通貨価値が目減りし続ける傾向があり、短期的には上がったり下がったりしていても、長期的には下がっていく(円高となり為替差損が発生しやすい)ことが多いです。

上記のチャートは、新興国である南アフリカランド、トルコリラと、先進国である米ドル、ユーロの対円レートの推移を比較したものです。

- 米ドル/円(USDJPY):オレンジ

- ユーロ/円(EURJPY):緑

- 南アフリカランド/円(ZARJPY):青

- トルコリラ/円(TRYJPY):赤

2012年10月を0地点として、その後何パーセント円安(または円高)になったかを示しています。

米ドルやユーロと言った先進国が5年間で約15%~36%程度も値上がりしているのに対し、南アフリカランドとトルコリラは約10%~30%のマイナスとなっています。

つまり、新興国通貨へ投資をする場合は「為替ヘッジあり」を選択しておいたほうが無難です。

しかし、新興国通貨は総じて金利が高いため、ヘッジコストも膨大になります。(記事執筆時点で南アフリカの政策金利は6.75%、トルコは8%です)

為替リスクを避けた場合、ヘッジコストとして年率6.75%・8%がかかることを考えると、それ以上の投資リターンを出さなければ割に合いません。

このように考えると、一見して魅力的に見える新興国への投資は、為替リスクによる為替差損や、為替ヘッジのコストによって毀損され、実際に得られるリターンはそこまで魅力的ではない場合が多いことがわかります。

投資家としてインフレに勝つのが難しいことや、為替ヘッジのあり・なしを選ぶ上で悩む良い例だと思います。

あわせて読みたい:

高利回りの海外事業者への融資や海外不動産投資に気をつけていますか?

為替ヘッジの仕組み

投資信託を選ぶ上では、為替ヘッジの「コスト」に着目して「あり・なし」が選択できれば十分です。

最後に、予備知識として為替ヘッジの方法についてまとめたいと思います。

為替ヘッジは、為替先物やオプション取引を使って、あらかじめ未来の為替レートでの取引を予約しておく方法で行います。

例えば、現在の米ドル円の為替レートが1ドル=110円の場合、米国資産への投資をした時点で「3ヶ月後に1ドル=110円で米ドルを円に戻せる権利」を購入しておきます。(この方法を為替予約取引といいます)

こうしておくことで、3ヶ月後にもし為替レートが1ドル=95円になっていたとしても、3ヶ月前に購入した権利を行使できるので、約束通り「1ドル=110円」で米ドルを円に戻す取引ができます。

その他の方法としては、米ドル資産への投資と同額の為替先物を売り建てしておくことで、「両建て」の状態にしておくやり方があります。

この場合、投資資金が円高の影響で5%のマイナスになっても、為替先物の売り建てがその分5%のプラスになるため、プラスマイナスが相殺されて為替ヘッジを実現できます。

次の記事は、「投資信託は儲かるの?利回りやリスクをシミュレーションをした結果」です。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント