シャープレシオのわかりやすい説明、計算方法や目安の数値のまとめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資商品の収益性を測る指標に「シャープレシオ」があります。

一般的に、投資信託などの収益性を測る場合、トータルリターンや利回り(金利)を用いることが多いです。

しかし、利回り(金利)には「リスク」が考慮されていません。

わかりやすく言うと、

- 年率1%のリターンを生む投資信託

- 年率1%のリターンを生む定期預金

ではどちらがより優れた商品か?ということです。

利回り(金利)だけを見た場合、上記の投資商品はどちらも同じです。

しかし、元本保証ではない投資信託と、元本が保証されている定期預金ではリスク(リターンの安定性)が異なります。

つまり、上記2つの商品を比較した場合、リターンが同じならより安全な定期預金を選択するのが合理的な判断です。

このように、リターンだけでなく、リスクも考慮した上での収益性が高いかどうかを判断できるのが「シャープレシオ」です。

ちなみに、シャープレシオの「シャープ」とは、「鋭い」の意味ではありません。資本資産評価モデル(CAPM)などを考案したウイリアム・シャープという人の名前から付けられています。

シャープレシオの計算方法

シャープレシオとは、「リスクを考慮した上でのリターンを計算することで、真の収益性がわかる」指標のことです。

「リスク1単位あたりのリターン」などと説明される事が多いです。

これから、シャープレシオの計算方法について、わかりやすく解説していきますが、事前にシャープレシオを使う上での注意点をまとめておきます。

- 計算期間によって結果が異なる

- シャープレシオはあくまでも過去の結果に基づくものなので、計算対象となる期間によって結果が変わります。可能な限り長い期間を計算対象とするのが望ましいです。

- 同じカテゴリのもので比較する

- 国内株に投資する投資信託なら国内株式投信同士で比較するなど、基本的に同じカテゴリのもので比較することが望ましいです。

- 数値が高い方が良い

- シャープレシオの数値が高い商品ほど、リスク考慮済みの収益性が高いことになります。

計算式

▶シャープレシオの計算式

シャープレシオ = 投資商品の超過リターン ÷ 投資商品の年率リスク

▶計算式2(表現を換えたもの)

シャープレシオ = (投資商品のリターン - 無リスク利子率) ÷ 投資商品の年率リスク

上記の2つの式はどちらも同じです。表現を言い換えただけです。

計算式は簡単なのですが、「投資商品の超過リターン」など、それぞれの数値を取ってくるのに少し時間がかかります。

つづいて、

- 投資商品の超過リターン

- 投資商品の年率リスク

- 無リスク利子率

について解説していきます。

一度覚えるといろいろなシーンで役立ちますので、この機会にマスターしておくことをおすすめします。

投資商品の超過リターンとは?

シャープレシオの計算で必要な「投資商品の超過リターン」を説明します。

上記の2つの計算式では

- 投資商品の超過リターン

- 投資商品のリターン - 無リスク利子率

の2つの言い方をしていますが、どちらも意味は同じです。

投資の世界では、常に「無リスク資産」の存在があります。その代表例は日本国債です。

日本が破綻してしまったら、そもそも「円」の価値もなくなってしまうので、「国債はリスクのない資産」と考えられているのです。

そして、投資の世界では仮に0.5%のリターンを上げたとしても、そのリターンが無リスク資産の利回りを上回っていなければ、リターンを出したとは言えないという考え方があります。

「投資信託が年0.5%のリターンなら、同じ利回りの日本国債(無リスク資産)を買っておけばサルでも儲けられるじゃないか。」

ということです。

資産運用の経験が浅い方は、どうしても「リターンがプラスになるかマイナスになるか」という点に注目してしまいがちです。

しかし本来は「無リスク資産をどれだけ上回る(超過する)リターンを上げたか?」で利益の良し悪しを測る考え方が正しいのです。

これが、「投資商品の超過リターン」の意味です。

▼投資商品の超過リターンの計算式

投資商品の超過リターン = 投資商品の実際のリターン - 無リスク利子率

※無リスク利子率とは、日本国債利回りを使っても良いが、通常は下記に示す「無担保コールレート」を使う。

先ほど、「無リスク資産の代表例は国債」と言いましたが、シャープレシオの計算では、無担保コールレートを用いることが多いようです。

銀行同士がお金の貸し借りをする「短期金融市場」での金利のことです。

「今日借りて、明日返す」といった超短期の代表的な取引のことを「無担保コールレート(翌日物)」と表現します。

お金を貸す以上は金利(利息)が発生します。信用のある大手銀行に今日貸して、明日返してもらう短期の取引では、まず間違いなく貸したお金を返してもらえるはずです。

(大手銀行に今日お金を貸して、24時間以内にその銀行が倒産してお金が返ってこないとは考えにくい)

こうした理由から、無担保コールレートが「無リスク利子率」として考えられているのです。

なお、無担保コールレート翌日物の金利は、楽天証券のこちらのページで確認できます。

また、日本銀行のこちらのページでも無担保コール翌日物の確認が可能です。

ちなみに、シャープレシオの計算方法として前述の「10年国債利回り」が用いられることもあります。

ちなみに、シャープレシオの3つの注意点の一つに「同じカテゴリで比較すること」がありました。

この理由は、例えば米国資産だと、米国国債などが無リスク資産となってしまうため、「無リスク資産」の定義が変わってしまうからです。

▼安全性の高い米国債券投資の記事はこちら

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

投資商品の年率リスクとは?

シャープレシオの計算式をもう一度振り返ります。

シャープレシオの計算式

▶シャープレシオの計算式

シャープレシオ = 投資商品の超過リターン ÷ 投資商品の年率リスク

▶計算式2(表現を換えたもの)

シャープレシオ = (投資商品のリターン - 無リスク利子率) ÷ 投資商品の年率リスク

※上記の2つの式はどちらも同じです。表現を言い換えただけです。

上記のうち、「投資商品の超過リターン」は先ほど説明したとおりです。

続いて、「投資商品の年率リスク」を計算する方法を解説します。ここで言う「リスク」とは不確実性のことを示しています。

資産運用業界で言う「不確実性」とは「バラツキ(値幅変動の大きさ)」のことです。バラツキを測る指標には「標準偏差」を使います。

標準偏差はエクセルで簡単に計算できます。

▶エクセルを使って標準偏差を計算する

=STDEVP(1年目の年次リターン,2年目の年次リターン,3年目の年次リターン)

※年次リターンで計算した場合

シャープレシオのリスクを計算する場合、月次収益率の標準偏差を年換算して算出する必要があります。

モーニングスターのこちらのページなどを見ると、標準偏差が1年、3年、5年、10年単位で記載されているので、自分で計算するよりも手軽です。

▶リスクとは?

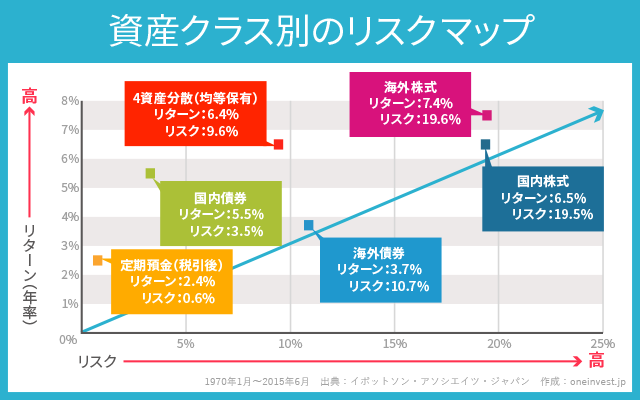

同じ、年換算利回りが3%の投資商品でも、バラツキが大きいほどリスクが高くなります。

A:ほとんどバラツキがない年換算利回り3%の商品

1年目:3.2%

2年目:2.3%

3年目:3.5%

平均:3%

(標準偏差は0.5)

B:バラツキのある年換算利回り3%の商品

1年目:15%

2年目:-4%

3年目:-2%

平均:3%

(標準偏差は8.5)

C:バラツキが「超激しい」年換算利回り3%の商品

1年目:36%

2年目:-92%

3年目:65%

平均:3%

(標準偏差は68.2)

上記の3つはいずれも「平均利回り3%」の商品です。

しかし「A」の商品は損失が一度も発生せず、安定して年率3%近いのリターンを提供しています。

一方で「C」の商品は1年目が+36%、2年目が-92%、3年目が+65%とギャンブルのような激しい値動きですが、平均すると年率3%の落ち着いています。

言い換えるならば、「C」の商品は場合によっては「-92%の損失を出していた可能性がある」ということです。もしかすると、損失に耐えきれず大きな損が出たタイミングで解約してしまった人もいるかもしれません。

このように「値動きが激しい(言い換えるとバラツキが大きい・不確実性が高い)」ものは、たとえ最終的な結果が「年率3%」に収束したとしても、リスクが大きいと考えられます。

例えば、標準偏差が15の投資信託だった場合、リスクの考え方は以下のようになります。

▶標準偏差が15ってどういうこと?

期待収益率が年率5%だった場合、5%に対して±15%のブレが発生する確率が約68%あるということです。

つまり、年率リターンが「-10%~+20%」の範囲に収まる確率が約68%となります。

また、標準偏差は2倍にすることで確率を約96%まで高めることができます。

同様に、標準偏差が15%ということは年率リターンが「-25%~+35%」に収まる確率が約96%になることを意味します。

もちろん、標準偏差は小さいほうがリスクが低いと考えられます。

先ほどの投資商品「A」「B」「C」のシャープレシオを計算すると、平均利回りは同じ3%でも、リスク度合いによってシャープレシオが異なる結果になります。

▶利回り3%の3つの商品のシャープレシオを計算

A:バラツキのない年換算利回り3%の商品(標準偏差は0.5)

3 ÷ 0.5 = 6.0

B:バラツキのある年換算利回り3%の商品(標準偏差は8.5)

3 ÷ 8.5 = 0.35

C:バラツキが「超激しい」年換算利回り3%の商品(標準偏差は68.2)

3 ÷ 68.2 = 0.04

※無リスク利子率は0%とし、超過リターン=利回りで計算

上記のケースでは、利回りがすべて同じであるため標準偏差の違いがシャープレシオの違いに表れています。

しかし、利回りが異なった商品を比較する場合、単純に利回りと標準偏差だけを提示されてもひと目で商品の良し悪しが判断できません。

そこで、シャープレシオを計算してみることで、どの商品が最も優れているかを判断できるようになります。

リスクの定量化手法については、「ケリー基準」も有名です。

ケリー基準は著名投資家のウォーレン・バフェットやビル・グロスが使っていると言われる手法です。あわせてご覧ください。

あわせて読みたい:

ケリー基準(ケリーの公式) ウォーレン・バフェットも使う投資サイズ判定法

シャープレシオの欠点

シャープレシオはあくまでも、過去の結果に基いて算出された指標に過ぎません。

書籍「ブラック・スワン(不確実性とリスクの本質)」などでも語られていますが、過去に安全だったからと言って将来が安全である証明にはならないのも事実です。

とは言え、シャープレシオはリスクを考慮して計算できる「使える指標」であることは間違いありません。

実際、シャープレシオは投資信託の成績を見るための指標に使えると、ひふみ投信の藤野英人氏も語っています。

投資信託の成績を見るための指標としてはシャープレシオが優れています。シャープレシオというのは、「リターン÷リスク」で計算される指標で、高い数値ほど優秀といえます

参照:書籍「日本株は、バブルではない(投資家が知っておくべき「伊藤レポート」の衝撃)」

また、著名投資家のウォーレン・バフェットが推奨している本として知られる、「投資で一番大切な20の教え―賢い投資家になるための隠れた常識」にも以下のような記述があります。

損失の確率を数値化することが難しい点を考慮すると、リスク調整後リターンについて何らかの客観的な指標を求める投資家(そのような投資家が多いのだが)にできるのは、いわゆるシャープレシオに注目することぐらいしかない。

シャープレシオとは、ポートフォリオの超過リターン(ポートフォリオの収益率から無リスク資産、つまり短期米国債の収益率を差し引いたもの)をポートフォリオの収益率の標準偏差で割った比率である。

この尺度は、一定的に取引されて値がつく公募証券には有効とみられる。ある程度の合理性を持っており、今ある中では間違いなく最良の指標だ。

不動産や会社丸ごと一緒のように、市場に価格がつきにくい私有資産ついては、リスク調整後リターンを客観的に示す指標は無い。

なお、シャープレシオはモーニングスターのページでも閲覧できます。

これから投資信託を選ぶ上での一つの指標として、取り入れる価値はありそうです。

続いては、「投資信託の手数料はなぜ高い?儲からない理由と間違いのないファンド選び」です。

儲かる投資信託、儲からない投資信託、その違いがどこにあるのかご説明します。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

1件のコメント

シャープレシオやら標準偏差など、分かりづらいなぁと思って色々検索していたら見つけました。分かり易かったです。