ケリー基準(ケリーの公式) ウォーレンバフェットも使う投資サイズ判定法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ケリー基準(ケリーの公式)とは、複利収益率が最も高くなる「最適な投資サイズ」を算出する方法です。

古くからギャンブルの世界では知られた手法でしたが、株式投資の世界でも応用可能であり、投資サイズの意思決定に使えます。

わかりやすく言うと、A社の株式に投資する時、全資産の何パーセントの資金量を投じるのが最も適切か?を判定してくれる計算式のことです。

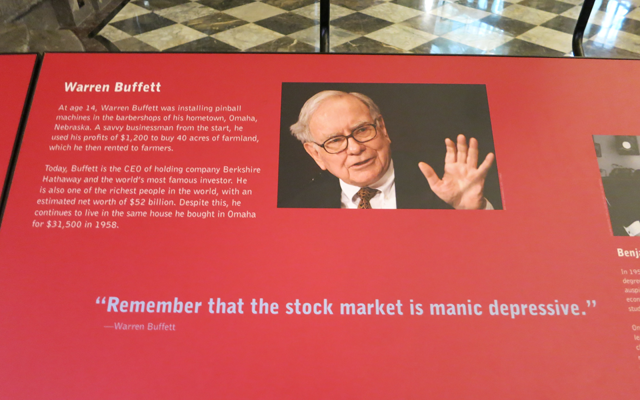

真実は定かではありませんが、著名投資家のウォーレン・バフェットや、ピムコ創始者・債券王として有名なビル・グロスが使っているとも言われています。

私自身、ケリー基準(ケリーの公式)について深く学んでいるわけではなく、理解が曖昧な部分があると思います。

しかし今回は、私が学んだことをベースに、数学が苦手な方でもケリー基準(ケリーの公式)を使えるよう、可能な限り難しい数式を使わずに説明します。

もし、「間違っているよ」という意見がありましたらコメントにてお伝えいただけると嬉しく思います。

前置きが少し長くなりますが、

- ケリー基準がどういったものか?

- ケリー基準の計算方法

の順に解説していきます。

ケリー基準(ケリーの公式)とは?

ケリー基準とは、アメリカのベル研究所に在籍していたジョン・ラリー・ケリー・ジュニア(1923年 – 1965年)が1956年に考案した数式です。

ベル研究所には、天才的な科学者・数学者が数多く集まり、日々さまざまな研究を行っています。

当時、ベル研究所で最も頭がいいと言われていたのが、情報理論の父「クロード・シャノン」。次いで2番目に頭がいいと言われていたのが、ジョン・ケリーです。

ケリー基準を発見したジョン・ケリー自身は、賭け事をしませんでした。

しかし、この数式は後に、数学者・投資家であるエド・ソープがブラック・ジャックや株式市場で実践し、結果を出したことで広く知られるようになります。

ケリー基準・ケリーの公式・オプティマルfの違い

一般的には、

- ケリー基準(Kelly criterion)

- ケリーの公式(Kelly formula)

- オプティマルf

などと呼ばれます。

しかし上記の3つは完全に同じ意味ではなく、私の解釈では以下のようになりました。

重要なポイントですので、ゆっくり読み進めてください。

ケリー基準(Kelly criterion)

ケリーの公式やオプティマルfなど、ジョン・ケリーの論文をもとに生み出されたさまざまな数式の「総称」。

1956年にジョン・ケリーが考案したのは、

- f* = (p × (b + 1) – 1) ÷ b

と示される式である。

(b)はオッズ(勝った時に得られる利益)、(p)は勝つ確率、(f*)はケリー基準の計算結果であり、資産の何パーセントを賭けるべきかという答え。

1ドルの賭け金が2倍になるか、それとも没収かという賭け(b = 1)の場合、

- f* = 2p – 1

のようにシンプルに表すことができる。

シンプルな数式だが、応用範囲が狭い。

↓

ケリーの公式(Kelly formula)

おそらく最も有名で、最も使われているであろうケリー基準のひとつ。

書籍「天才数学者はこう賭ける」では、「本書では、ケリーの1956年の論文とは少し形を変えた式を示す。その方が覚えやすく、いろいろな種類のギャンブルで使える。これは今のギャンブラーが「ケリーの公式」と呼んでいるものだ。」と書いている。

つまり、前述したケリー考案の数式とは異なるが、応用範囲の広い手法である。

- f* = エッジ / オッズ

と示される。

この記事では、この「ケリーの公式」について後ほど詳しく解説を進めます。

↓

オプティマルf

ケリー基準のひとつであるが、最も複雑な数式で応用範囲が広い。

数学者「ラルフ・ビンズ」が、「ケリーの公式」を元にして改良し、考案したもの。

当時、ラリーはブラックジャックなどの最適リスク計算法で知られる「ケリーの公式」をもとにトレードしていましたが、その資産曲線は大きく上下に振れていました。

あまりの資金の増減の激しさに「取引口座の何%をリスクにさらして良いのか」を助言したのが、オプティマル f を開発した数学者、ラルフ・ビンスでした。

出典:Traders Shop

オプティマルfは、ラリー・ウィリアムズという著名トレーダーの書籍で解説されているようですが、私自身はこの本を読んでいません。

ラルフ・ビンズの「オプティマルf」は、主にFXやシステムトレードを利用する人が、ブログなどでよく言及している印象です。

今回の記事を書くにあたって、様々な書籍・ブログに当たりました。

その中で、「ケリー基準」「ケリーの公式」「オプティマルf」を同じ意味として解釈している人、違う意味だと解釈している人がいるように感じました。

また、書籍でも解説方法が異なっており、全体を通じて曖昧な印象を受けました。

しかし、様々な意見を総合的にまとめた結果

- ケリー基準(オリジナル)というシンプルな数式があり

- ケリーの公式やオプティマルfは、ジョン・ケリー考案の数式を発展させたものであり

- これらすべてを総称してケリー基準と呼ぶこともある

という解釈が最もしっくりくると考えています。

今回、ケリー基準の説明で私が参考にしたのは「天才数学者はこう賭ける―誰も語らなかった株とギャンブルの話」という書籍です。

よって、本書で示されている「ケリーの公式(f* = エッジ / オッズ)」について解説します。

上記の私の解釈では、「ケリーの公式」もケリー基準のひとつなのですが、話がわかりづらくなるので、以降は総称を「ケリー基準」、本記事で紹介する手法を「ケリーの公式」と呼びます。

ケリー基準を使う投資家

ケリー基準は多くのギャンブラーや投資家に使われています。

この公式を証明した「エド・ソープ」をはじめ、ウォーレン・バフェットや債券王ビル・グロスも、投資サイズの意思決定に用いていると言われています。

ただし、本人が使っていると言及したことはなく、また彼らが「ケリー基準(オリジナル)」「ケリーの公式」「オプティマルf」のどれを使って投資判断をしているのかも不明です。

しかし、彼らのポートフォリオから「厳選した少数に大きく賭ける」という本質的な部分は一致しています。

つまり、バフェットがケリー基準やケリーの公式を使っている、使っていないに限らず、「厳選した少数に大きく賭ける」という方法で資金マネジメントを行っているのは周知の事実であるということです。

ケリーの公式のメリット・デメリット

冒頭でも述べましたが、ケリーの公式で計算できるのは複利収益率が最も高くなる「最適な資金量(投資サイズ)」です。

投資もギャンブルも、確率が結果に影響を及ぼします。

勝てる確率と収益性を考慮した「期待値」がプラスにならない勝負には、そもそも手を出してはいけません。

しかし、期待値がプラスの勝負だからといって、1回の勝負で必ず勝てるとは限らないのです。

例えば、手持ちの資産が100万円、勝率70%で期待値もプラスになっている投資案件があったとします。

期待値がプラスなので、合理的な投資家であればこの投資案件に興味を示すでしょう。

しかし、1回の勝負で全財産である100万円を賭けてしまったら、、、もし30%の確率で発生する「負け」を運悪く引いてしまうと、一発で破産してしまいます。

逆に、保守的になりすぎて1万円しか賭けなかったら、もし勝ったとしてもリターンは限定されてしまいます。

では、リターンが最大になるリスクの取り方とはどのようなものなのか?これが、ケリーの公式が教えてくれる答えです。

ケリーの公式に従って賭け続ければ、もし賭けに負けて一時的に資金量が減っても、期待値がプラスである限り、いずれ必ず最高の複利収益率で資産が増加します。

その他のあらゆる賭け方よりも、ケリーの公式の賭け方が収益率が高くなることは、「天才数学者はこう賭ける」で詳しく説明されています。

ハーフケリーと部分ケリー

一方で、ケリーの公式にはデメリットもあります。

それは、ケリーの公式に従って賭けると「資産のボラティリティ(増減)が激しい」ため、心理的につらいということです。

「天才数学者はこう賭ける」のデータによれば、ケリーの公式に従って賭けると、資産が倍になる前に半分になる確率が3分の1あり、また資産が増えた後もそこから資産が半分になってしまう可能性も50%あるとのこと。

資産が50%以上減っても、ケリーの公式を信じきれるのであれば構いませんが、激しすぎる資産変動は気持ちのいいものではありません。

そこで多くのギャンブラーが好んで使っているのが、「半分ケリー(ハーフケリー)」という方法です。

ハーフケリーとは、ケリーの公式で導いた結果が「20%」だった場合、その半分の「10%」を賭けるという方法。

ケリーの公式に比べて複利収益率は4分の3に落ちますが、資産のボラティリティが抑えられることによって、資産が倍になる前に半分になる確率は9分の1に減少します。

もう一つの方法として、「部分ケリー」というやり方があります。

部分ケリーとは、全資産が100万円の場合でも、全資産が50万円と仮定してケリーの公式を実践するやり方です。

何冊かの本を読んでいる限りでは、このうち「ハーフケリー(計算結果の半分を賭ける)」の方が人気が高いと感じました。

期待値の見誤り

ケリーの公式のもう一つのデメリットは「エッジ(期待値)の見誤り」です。

ケリーの公式を実践するには、まず大前提として「期待値がマイナス(長期的に負ける)の勝負はしない」というものがあります。

株式投資の場合、勝てる確率や得られるリターンは、あくまでも投資家の「見積もり」に過ぎません。

エッジ(期待値)やオッズ(期待リターン)を見誤ってしまうと、ケリーの公式を使っても理想通りの利益は得られません。

エッジ・オッズが公開されているギャンブルならともかく、株式投資のような不確実な要素が多い勝負では、

- エッジ・オッズは保守的に見積もる

- ハーフケリーなどでリスクを抑える

という対策は必須であると思います。

私が参考にした書籍

今回の記事を書くにあたり、私が読んだ書籍の中から、ケリー基準についての言及がある書籍をまとめておきます。

天才数学者はこう賭ける

ウィリアム パウンドストーン (著)

ケリーの公式について詳しく書かれた本。

本書の主要なテーマの一つとなっているため、ケリーの公式の使い方に多くのページが割かれている。

また、後述するダンドーの著者が「素晴らしい本」と言及していることから、多くの投資家に影響を与えた一冊であると考えられる。

ジョン・ケリーが考案した式を実践に移し、ギャンブラーの間で広めたのがエド・ソープであり、エド・ソープの手法をさらに多くの人々や投資家に広めたのが、本書であると解釈しています。

ダンドー

モニッシュ・パブライ(著)

ウォーレン・バフェットを敬愛するバリュー投資家の「モニッシュ・パブライ」が書いた本。

モニッシュ・パブライは65万ドルを支払ってバフェットとのランチ権を落札した人物として有名。(バフェットがチャリティで実施しているイベント)

ケリー基準の説明が詳しく書かれているが、計算結果に「?」がつく部分も散見された。(単に私が間違っているだけかも)

著者は「天才数学者はこう賭ける」を読んでいるらしく、「ウィリアム パウンドストーン著した「天才数学者はこう賭ける」は素晴らしい本なので、読む価値は非常に高い。パウンドストーンはケリーの公式を見事に解説しているのだ。」と書いている。

「バフェットはケリーなど知らなかっただろうが」と言及しながらも、集中ポートフォリオの重要性を説いている。

バフェット投資の真髄

ロバート・G・ハグストローム(著)

ケリーの最適化モデルとして「2p – 1 = x」の公式を説明している。

勝つ確率を(p)とし、資産のうち何パーセントを賭けるべきかという計算結果を(x)と説明。

ケリーの最適化モデルで計算した結果の半分を賭ける「ケリーのハーフモデル」についても言及。

ここでいう「2p – 1 = x」は「f* = 2p – 1」と同じです。

バフェット関連の本を多く出版しているロバート・ハグストロームは、ジョン・ケリーのオリジナルの公式でバフェットの投資法を解説しています。

株で富を築くバフェットの法則

ロバート・G・ハグストローム(著)

「バフェット投資の真髄」と同じ著者の本。

ケリー基準の説明は「バフェット投資の真髄」と同じで、目新しいことは書かれていない。

ということで、前置きが長くなりました。

続いて本題であり、ケリーの公式の使い方について解説します。

ケリーの公式の使い方

ケリーの公式はとてもシンプルです。数学の知識がない方でも幅広く応用できます。

▼ケリーの公式

f* = エッジ / オッズ

※上記式の「/」の記号は、割り算「÷」と同じ意味です。(f* = エッジ ÷ オッズ と言い換えても構いません)

「f*」とは、ケリーの公式の計算結果です。

ケリーの公式を使って計算した結果、23%という数値が出たら投資可能な全資金量の23%をその銘柄に投資せよという意味です。

エッジとは?

「エッジ」とは、突き詰めて解釈すると「(収益と確率を考慮した)期待値」のことです。

▼エッジ(期待値)の計算方法

(利益 × 勝つ確率)+(損失 × 負ける確率)

期待値がプラスであれば、運の要素で一時的に負けることがあっても、回数を重ねるたびに、期待値通りの利益が得られます。

期待値がマイナスということは、運がよく一時的に勝てることがあっても、何度も勝負を重ねていくと、長期的には負けることを意味します。

ケリーの公式はまず第一に「期待値プラスである」ことが前提です。

オッズとは?

「オッズ」とは、私なりの解釈で突き詰めると勝った時に得られる最大利益のことです。(間違っているかもしれません)

書籍「ダンドー」では、「オッズ = 価値の上限」、「オッズ = 賭けの見込み」と表現しています。

また、書籍「天才数学者はこう賭ける」では、「オッズは5対1となっている。オッズは分数だ(5対1は5/1、つまり5だ。必要なのはこの5だけである)」と解説しています。

調べてみると、オッズには、

- フラクショナルオッズ(分数表記)

- デシマルオッズ(小数点表記)

- アメリカンオッズ(+-表記)

の3つの種類があり、ギャンブルの種類や国によって表記が異なります。

書籍「天才数学者はこう賭ける」で説明されているのはこのうち、「フラクショナルオッズ」のことです。

オッズが5対1(5:1)となっている場合、1を賭けると5の利益が得られます。(賭け金とあわせて6の払い戻し)

そして、書籍「天才数学者はこう賭ける」では「5対1」のオッズのうち、ケリーの公式で必要なのは左側の「5」の数字だと言っており、これは勝った時に得られる利益と解釈できます。(もしかするとここは私の理解が間違っているかも知れないです)

株式投資においては、100円投資し300円で売却した場合、利益は200円なので、オッズを200とします。

勝ち負けのシナリオが複数ある場合、エッジ(期待値)は変化しますが、オッズは変わらず「勝った時に得られる最大利益」を使います。

このようにして、求めた「エッジ(期待値)」と「オッズ(利益)」を割り算することでケリーの公式による最適な投資比率が算出できます。

基本的なケーススタディ

この事例は、ケリーの公式を使った基本的な事例です。

表・裏の出る確率が50%のコイントス、1ドルの賭けに対して、

- 表が出たら2ドルもらえる(当初の掛金1ドルを合わせると合計3ドルの返金)

- 裏が出たら1ドル失う

という勝負で、最適な投資額は資産の何パーセントか。

オッズは「勝てばもらえる金額」なので2ドル。(勝った場合の返金額は3ドルです)

エッジは「期待値」なので、期待値の計算式「(利益 × 勝つ確率)+(損失 × 負ける確率)」に基づいて、

(2ドル × 0.5) + (-1ドル × 0.5)

と計算します。計算結果は0.5になります。

最終的に、「エッジ/オッズ」に従って「0.5 / 2 = 25%」がケリーの公式の導き出す数値です。

つまり、毎回全資産の25%を賭け続ければ、最速で資産が増加していきます。

勝ち負けシナリオが複数ある場合

この事例は、書籍「ダンドー」に示されていたものです。

1ドルの賭けに対して、

- 21ドル勝つ確率 80%

- 7.5ドル勝つ確率 10%

- すべて失う確率 10%

という勝負があった場合、ケリーの公式による最適な投資額は資産の何パーセントか。

オッズは「価値の上限」なので、21ドル

エッジは「期待値」なので、

(21ドル × 0.8) + (7.5ドル × 0.1) + (-1ドル × 0.1)

と計算します。計算結果は17.45になります。

最終的にエッジ(17.45) ÷ オッズ(21) = 83%という結果になります。

つまり、この勝負では資産の83%を投じるべきであるということです。

株式投資への応用

株式投資への応用を考えてみます。

上記は書籍からの引用なので正しいはずですが、これは私のオリジナルの問題です。

もし間違っていたらコメントにてアドバイスをいただけるとたいへん助かります。

A社の株に投資して、

- 300円の利益が得られる確率 20%

- 100円の利益が得られる確率 40%

- 損益が0円の確率 30%

- 200円の損失になる確率 10%

というシナリオを想定したとします。

ここでいう300円の利益とは、100円を投資して400円で売却したという意味です。

オッズは「価値の上限」なので、300円。

エッジは「期待値」なので、

(300円 × 0.2) + (100円 × 0.4) + (0円 × 0.3) + (-200円 × 0.1)

となり、計算結果は80です。

最終的に「80 ÷ 300 = 26.6%」になりますから、この勝負では全資産の26.6%を投資するのがベストとなります。

ただし、株式投資の場合はボラティリティが大きいですから、ハーフケリーを用いて半分の「13.3%」を賭けてもよいでしょう。

期待値の計算に少し頭を使いますが、ケリーの公式「f* = エッジ / オッズ」とは、言い換えると「期待値 ÷ その投資で見込める最大利益」だということです。

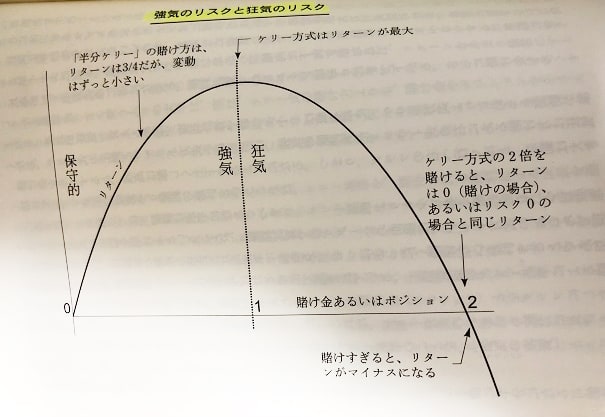

ケリー基準の本質は賭けすぎないこと

上記の画像は「天才数学者はこう賭ける」で示されている、リスクとリターンの相関図です。

ファイナンス理論では、リスクとリターンは比例すると考えられており、リスクを取れば取るほどリターンは大きくなると言われています。

これは正しい意見である一方、現実の世界では「限られた資金量で勝負しなくてはならない」という制限があります。

リスク・リターンは比例するからといって、目一杯のレバレッジをかけて勝負をすれば、かの有名なLTCM(ロングターム・キャピタル・マネジメント、1998年に事実上の破綻)のように一撃の失敗で破綻してしまいます。

ケリー基準はまさに、リスクの取りすぎ、取らなさすぎのギリギリのラインを算出するものです。

しかし現実では、期待通りのリターンが得られなかったり、期待値を見誤るといったことが起こります。

こうした内容を突き詰めて考えると、ケリー基準の示す本質は「決してケリー基準が示す値以上の資金を賭けないこと」だと思います。

私の理解が乏しいことも原因としてありますが、ケリー基準やケリーの公式の計算は曖昧な点が多いです。

書籍やブログなどを見てみても、計算方法・計算結果が人によって異なっていると思えるケースがたくさんありました。

しかし、その点は数学者でない私が追い求めるには時間がかかりすぎるため、現在の私自身の解釈をこの記事にまとめておくことにしました。

この記事の計算方法が誤っている可能性もありますが、私がケリーの公式から得られた3つの本質を述べて、この記事を締めくくりたいと思います。

- 厳選した少数に大きく賭ける

- ケリー基準が示す値を下回る資金量で勝負する

- 期待値がマイナスの場合は勝負しない

確実性が高い勝負では大きな資金量を投下し、自信がないときは少額の資金量にとどめます。

少なくとも、勝率100%でない限り「1つの投資対象に全額を投じることはありえない」ということです。(にもかかわらず多くの投資家がこれをやってしまっています)

2つめは、ケリー基準(ケリーの公式)が示した数値で勝負するのではなく、現実にはそれ以下で勝負するのが望ましいことです。

なぜなら、人は自分が想定した期待値・リターンを高く見積もりすぎることが往々にしてあるからです。

間違えても、ケリー基準を超える資金量で勝負をしてはなりません。

ケリー基準の数値を超えると、リスクを取るほどリターンが下がります。

最終的な結果は上記の図を見てもわかる通り、「最大のリスクでリターンがマイナス」つまり一撃で破綻することを意味します。

そして最後は、期待値がマイナスの場合は手を出さないことです。

取る必要のないリスクは取らないのが賢明です。

こちらの「期待値計算ツール」をお使いください。

次の記事:プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

9件のコメント

エドソープは、ベル研究所では働いていなかったと思います。確かその期間はニューメキシコの大学で教えていました。

エド・ソープはベル研究所では働いていなかったのですね。

貴重な情報をいただき誠に感謝いたします。

〉株式投資においては、100円投資し300円で売却した場合、利益は200円なので、オッズを200とします。

200:100=2:1

1は不要だから

オッズは2ではないでしょうか?

>No Nameさん

おっしゃるとおり、200:100 = 2:1ですので、オッズは200とも言えますし、2とも言えます。

記事の流れを考え、200とした方が説明がわかりやすいとの判断から200と書いています。

No Nameさんのおっしゃっていることは正しいので、オッズ2と読み替えて読んでいただいても問題ありません。

「エドソープは、ベル研究所では働いていなかったと思います。」この記事のどこにその記載があるのですか?

>No Nameさん

コメントありがとうございます。

コメント欄でのご指摘なども含め、記事には後日、修正加筆をおこなっています。

ですので、エドソープとベル研究所の件については既に修正済みです。

期待値の計算式間違っていませんか??

利益x勝率-損失x負ける確率じゃないですか??

>No Nameさん

おっしゃる計算式も正しいといえます。

記事では、「損失額はマイナス値になる」という想定のもとで表記しています。

わかりにくくてすみません。

基本的には一般的な期待値計算の方法と同じだと考えていただければ。

自分海外のカジノでブラックジャックのゲームでカウンテイングしながら実際にハーフケリー基準でかけていました。バンクロールの最大5%程度が丁度いいと思います。期待値は最大化できませんでしたが破産リスクを抑えながら時間をかけて収益をあげていくことできました。分散のブレはあるにしろ長期的にみたら確実に利益はあがるシステムです。勿論実際は公式を使ってベットするとなるとかなり複雑になるのでアメリカから本を取り寄せて自分なりに改良しましたけど。ただフルケリーの10%はおすすめできません。バンクロールの資金の変動が激しすぎるので