DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

DCF法は、企業・資産の価値を計算する方法として、不動産や株式投資、M&Aの現場で幅広く使われている手法です。

著名投資家のウォーレン・バフェットが使っている企業価値の算定方法としても知られています。

株式投資をしている個人投資家の中にも、一度か二度は「DCF法」という言葉を聞いたことがある人がいるかもしれません。

しかし、DCF法の計算方法はやや複雑です。ファイナンスの解説書を見ても、初心者が理解するのは簡単ではありません。

私自身、ファイナンスのプロではありません。しかし、独学で勉強していくうちにDCF法は「肝となる部分」だけを押さえておけば、個人投資家やファイナンスに詳しくない人でも簡単に利用できることに気づきました。

この記事を読むことで、専門的な知識を持っていない一般の個人投資家でも、DCF法の計算方法が理解できるようになります。

DCF法がわかると、不動産・企業・債券など、キャッシュフローを生み出すあらゆる資産の価値を計算できます。

また、企業の理論価値(理論的な時価総額)が算定できると「理論株価」がわかります。(DCF法で算出した株式価値 ÷ 発行済株式数 = 理論株価)

理論株価を現在の株価と比較(または算定した株式価値と現在の時価総額を比較)して、割高か割安かの判断もできるようになります。

今回はあえて難しい部分については言及しませんが、この記事で紹介する方法を身につけることで、一人でも多くの個人投資家がDCF法で企業価値が算定できるようになることを願っています。

目次

DCF法とは

まずは、DCF法の根本的な考え方について説明します。

DCF法(読み方は、ディーシーエフ法)とは、「ディスカウントキャッシュフロー法」の略です。

これを日本語に直すと「割引キャッシュフロー法」となります。DCF法とはその名の通り「キャッシュフローを割り引くことで価値を算定する方法」です。

初心者の方は「キャッシュフローを割り引く」の意味がわからないと思います。今はわからなくても大丈夫ですので安心してください。(後ほど詳しく解説します)

このように、DCF法の根底には「資産価値とは、現在価値に割り引いた(将来その資産が生み出すすべての)キャッシュフローを合計したものである」という考え方があります。

そして、株式投資においては株価は短期的には上がったり下がったりするものの、長期的には「現在価値に割り引いたキャッシュフローをすべて足した金額 = 理論価値」に落ち着くと言われています。

何年ぐらい待てば、株価は理論価値に落ち着くのかは誰にもわかりません。しかしこの考え方は、ウォーレン・バフェットをはじめ、過去に結果を出し続けてきた多くのファンドマネージャーや投資家が信じている概念でもあります。

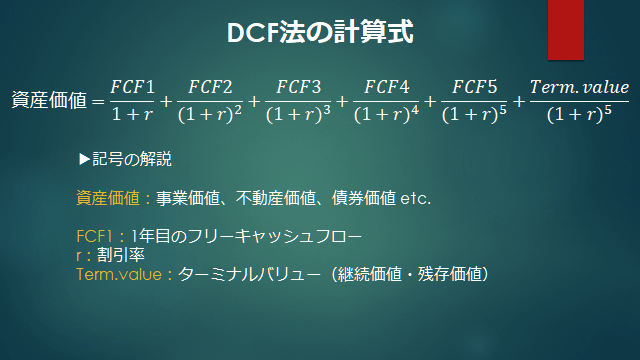

DCF法の計算式

※上記の式はエクセルで簡単に計算できます

DCF法の計算で使う材料は以下のとおりです。

- 将来のフリーキャッシュフローの予測

- 毎年得られるフリーキャッシュフローを予測します。通常は過去の業績などをヒントに5年先までを予測します。

- 割引率

- いろいろな計算方法がありますが、最終的には自分で決めても良い数値です。

- 永久成長率

- 自分で決める数値ですが、たいていは0%か1%(インフレ率相当)に設定します。

- 現在手持ちの現金と借金

- 企業価値・株式価値を算定する場合のみ必要です。不動産・債券の評価を行う場合は使いません

上記を見てもわかるとおり、DCF法とは「予測に予測を重ねた評価法」であり、実は確定的な答えはありません。

10人の投資家(プロ含む)がDCF法で企業価値や不動産価値を算定すると、みな違った答えが出るというのがDCF法というものです。

とても曖昧な計算方法ではありますが、これが現在のファイナンスの常識となっているのも事実です。

まずはこちらのエクセルシートをダウンロードしてください

▶エクセルシートのダウンロードはこちら

Googleスプレッドシートで利用する場合(ファイル > コピーを作成 を選択してください)

▶Googleスプレッドシートでの利用はこちら

DCF法シミュレーターはこちら

▶DCF法シミュレーター(エクセルいらずでDCF法を使った計算ができます)

1.フリーキャッシュフローを理解する

2.割引率を理解する(DCF法の最も重要なポイント)

3.永久成長率を理解する

4.すべてを足し合わせて企業価値を算定する

エクセルシートを見ながら、それぞれの項目について順を追って解説します。

フリーキャッシュフローの予測

DCF法では、まず最初に将来のフリーキャッシュフローを5年程度予測します。

不動産投資の場合は、賃料収入から経費や税金を引いたものを使います。

株式投資の場合は、企業の有価証券報告書などに記載されている「キャッシュフロー計算書」の数値を参考に「営業キャッシュフロー + 投資キャッシュフロー」で簡易的なフリーキャッシュフローが計算できます。

当面のキャッシュフローが安定的に見込めるようなら、キャッシュフローの数字は「5年間すべて同じ」にしても良いでしょう。

ベンチャー企業であれば、最初の1、2年はキャッシュフローが赤字でも、その後は急激にキャッシュフローが成長するようなイメージを想定できます。

また、成熟した大企業であれば、大きな利益成長もなく、キャッシュフローは安定しているはずです。

いずれも、この会社(この不動産)から今後5年間でどの程度のキャッシュフローが得られるかを予測し、エクセルシートに記入します。

ちなみに、著名投資家のウォーレン・バフェットはDCF法を使う時、かなり保守的にキャッシュフローを見積もっています。

なぜなら、景気の悪化などで企業の将来の業績が落ち込むかどうかは誰にもわからないからです。将来の成長率を予測することは極めて難しい(ほぼ不可能)とバフェットは判断しています。

バフェットは元々、安定したキャッシュフローを生み出す企業のみを投資対象としていますが、その中でもさらに将来のキャッシュフローを保守的に見ることで、企業価値を測っているようです。

割引率の設定

DCF法を語る上で最も重要なのは割引率の設定です。

しかし、この割引率こそがDCF法を難しくしている原因でもあります。

割引率の算定方法について語り始めると、「WACC」や「ベータ」といった専門用語について学ばなくてはなりませんが、実は割引率は自分で自由に決めても問題ありません。

ウォーレン・バフェットはDCF法を使って企業価値を算定していますが、一方で「ベータ」については「バカバカしい」とすら言っています。

ファイナンスの教科書では、割引率に「WACC(加重平均資本コスト)」を用いることになっています。

しかし、WACCの計算を導入した途端にDCF法は驚くほど面倒になる一方で、WACCほどあてにならないものはないというのが、バフェットの意見です。

逆に言うと、WACCの説明を省くことで、DCF法の計算は驚くほど簡単になります。

ファイナンスやM&Aの専門家を目指すならともかく、もしあなたが個人投資家であれば割引率については「割引率を自分で決める方式」で十分だと思います。

むしろ「他の人が設定しない割引率を、自分の投資判断に基づいて決める」やり方の方が、良い結果に繋がると私は考えています。

株式投資の本質は「将来のキャッシュフローと不確定な割引率を予測するゲーム」であり、いかに他の人が算出しない計算結果を導き出せるかが最も重要なのです。

ちなみに、不動産投資の場合は、キャップレートを割引率に設定するのが普通です。(キャップレートはネットで検索すると、地域や物件種類ごとでデータが見つかる場合もありますし、NOI利回りなどを参考に自分で決めても問題ありません)

直接還元法に利用するのはキャップレート、DCF法で利用するのは割引率ですが、この2つは、 実際にはほとんど違いはありません。

単年度のキャッシュ・フローを割引くのが、キャップレートで、複数年度のキャッシュ・フローを 割引くのが割引率という言葉の使い方が違うだけです。

将来のリスクをキャッシュ・フローに反映しても、割引率に反映しても大した違いはありませんが、 その際には将来のリスクを反映したキャップレートと割引率を利用します。

参照:キャップレートと割引率

最新のキャップレートは、日本不動産研究所のレポートなどにもまとめられています。

また、国債の理論価値を計算する場合は、金利をそのまま割引率にあてはめます。

割引率は「リスク(不確実性)」、「期待する利回り」などに言い換えることができます。

リスクが高いと感じるか、低いと感じるかは投資家によって異なりますし、投資家がその投資対象からどれくらいの利回りを得たいと思うか?についても、投資家によって異なります。

結果的に「割引率は自分で自由に決めていい」のです。

余談です。(読み飛ばしていただいて構いません)

ファイナンスやM&Aの専門家は、外部の人々に説明できるよう、一定の根拠に基づいた資産価値(不動産で言う鑑定評価額)を示すのが仕事です。

論理的な手順を踏んで算定結果を出す必要があるため、「WACC」や「ベータ」という専門的な指標が必要となります。

しかし、こうした指標を用いて算出した資産価値(鑑定結果)が必ずしも(投資すれば儲かるという意味で)正しいものかどうかはわかりません。

一方、私たち個人投資家が望むのは「投資における勝利」です。正確な鑑定結果がわからなくても「今の価格は明らかに安い」ということがDCF法から導ければ、それ以上を望む必要はありません。

繰り返しとなりますが、DCF法は「予測に予測を重ねた評価法」なので、論理的に正しい手順で出した答えだからと言って、それが「投資における勝利」につながるとは限らないのです。(ここ、めちゃくちゃ重要です)

よく、「キャッシュフローはどう設定すればいいですか?」「割引率はどうすればいいですか?」という質問を受けます。

多くの人が、DCF法で「理論的に導いた、たった1つの理論価格」を求めることにこだわりすぎているような気がします。

それよりも、割引率は「リスク(不確実性)」、「投資家が期待する利回り」であるという本質に基づいて色々な数字を当てはめて試算し、将来のキャッシュフローについても楽観的・保守的など様々なシミュレーションを行い、最終的に「これはどう見ても安いぞ。」という答えにたどり着く方が、投資家にとっては大切なことだと思います。

割引率の考え方

割引率の考え方を3つのポイントでまとめます。

- 割引率は「リスク(不確実性)」、「期待する利回り」などに言い換えることができる

- 割引率を高くするほどDCF法の算定価値が下がり、低くするほど算定価値は上がる

- つまり、信用できる相手(企業・物件)ほど価値は上がり、信用できない相手ほど価値は下がる

DCF法の数式を構成するものは、大きく、「各年のキャッシュフロー」「割引率」の2つだけです。

つまり、将来のキャッシュフローが大きいほど企業価値は高く、小さいほど企業価値は低い。

将来のキャッシュフローの確実性が高いほど企業価値は高く、確実性が低いほど企業価値は低い ということになります。

出典:書籍「起業のファイナンス」

上記の3つのポイントを頭に入れつつ、下記の事例で割引率の考え方を定着させていきます。

▶割引率を2分で理解する

以下の4つの提案について考えてみてください。

- 友人Aが今すぐ100円をくれる

- 友人Aが10年後に101円をくれる

- 知らない人が10年後に10万円をくれる

- 知らない人が100年後に5,000万円をくれる

4つ提案のうち「自分が選択したい順番」を考えてみると、割引率の考え方が理解できます。

それぞれの提案について見ていきましょう。

提案1:友人Aが今すぐ100円をくれる

信頼できる人物から今すぐ、確実な100円が得られるわけですから、間違いなく魅力的な提案です。

提案2:友人Aが10年後に101円をくれる

いくら友人とはいえ本当に10年後にお金をくれるのかわかりません。

また、もし本当に101円をくれるとしても、10年も待たなければならないのであれば、今すぐ100円がもらえる「提案1」の方がより魅力的だと感じますよね。

提案3:知らない人が10年後に10万円をくれる

10万円という金額は魅力的ですが、そもそも相手は信用のおけない「知らない人」ですから、本当に10年後に10万円をくれるかどうかはわかりません。

しかし、10万円という金額がとても大きいため、「信用はできないけど、もし本当にもらえたら大きいので、友人Aの提案と比べてどちらを選択すべきか迷う」という方もいると思います。

提案4:知らない人が100年後に5,000万円をくれる

この提案は論外ですね。5,000万円という金額はとても魅力的ですが、現金の受取が100年後では、多くの人はすでにこの世を去っているでしょう。

あの世にお金は持っていけませんから、もらえる金額が5,000万円と高額でも、多くの人にとって、この提案の価値は、金額換算すると0円に等しいはずです。

この4つの提案からわかることは、「人間は単純に金額の大小だけで価値を判断していない」ということです。

「時間(お金を受取るまでの期間)」と「相手に対する信用度(約束が実行される可能性)」によって、価値は変わるということです。

このように、ファイナンスでは

- 時間が経過するほど価値は下がる

- 信用できない相手(確実性が低い投資案件)ほど価値は下がる

というルールがあります。

そして、1年ごとにどれくらいの割合で価値が下がっていくかを示すのが「割引率」となります。

例えば、設立したばかりのベンチャー企業の場合、信用度が低いため、投資リスクが大きいです。当然、投資するならその見返りとなる期待利回りも高くなければなりません。よって割引率は高めに設定されます。

一方で、信用度の高い大企業の場合、投資リスクは小さく、利回りが低くても投資対象として検討できそうです。よって割引率は低めに設定されます。

割引率のめやす

割引率は「自分で勝手に決めていい」数字ですが、いくつかのヒントとなる目安を知っておくと役に立ちます。

この記事では、ファイナンスで学ぶ「WACC」や「ベータ」の話を除外し、「割引率を自分で勝手に決める」という前提で話を進めています。

単に投資判断を下すだけなら「AとBではどちらのほうがリスクが高いか?」だけでも割引率は十分導けます。

専門的な知識を持たなくても、いくつかの目安を覚えておくことで「概ね正しい割引率の判断ができる」のです。

割引率:50%以上

未上場のベンチャー企業に対してVC(ベンチャーキャピタル)などが期待する利回り(割引率)は50%以上になるとのこと。

これは言い換えると、未上場のベンチャー企業は毎年、倍々ゲームでキャッシュフローを増加させる、もしくは上場時の株式売却益で極めて大きな利益をもたらすという予測ができなければ、投資価値を見いだせないということです。

未上場のスタートアップに対する割引率については、少し古い資料ですが、「我が国ベンチャーキャピタルの投資実態」などが参考になります。

割引率:20%~35%

いくつかの資料を参考にすると、上場前の企業(いわゆるレーターステージのベンチャー企業)で、割引率は20%~35%に設定されます。

割引率:4%~7%程度

一般的に、TOPIX(東証株価指数)の平均的な期待収益率は6%程度になると言われています。

この数値を基準として、M&Aの実務ではDCF法の割引率を4%~7%に設定することが多いです。

上場企業の価値をDCF法で評価するならば、割引率6%を基準として、その銘柄のリスクに応じて調整を加えるというやり方が良いと思います。

割引率:1%~2%程度

長期国債金利に相当する1~2%程度の割引率は、「ほぼリスクがない」と判断できる投資案件に対して当てはめます。

長期国債金利(新発10年国債利回り)は、リスクフリーレート(無リスク金利)と呼ばれています。

国債の債券価値をDCF法で計算する場合は、割引率には長期国債利回りを当てはめて計算してください。

現在の長期国債の金利は財務省のホームページで確認できます。

では、ウォーレン・バフェットは割引率をどのように決めているのか。

バフェットは投資対象の割引率を「長期国債利回り」に設定して、DCF法による企業価値の算定をおこなっていると言われています。

割引率を長期国債利回りに設定するということは、言い換えると「その事業はとてつもなく安定的であり、リスクがないと考えている」ことになります。

つまり、バフェットは将来性が不確実な企業には投資をせず、「将来も事業が永続的に行われるという確固たる自信がある銘柄だけを選ぶ」ということをおこなっているのです。

一方で、事業の永続性は予想できるものの、その企業が生み出すキャッシュフローは景気などによって変動するため、キャッシュフローは保守的に見積もっているというのが、バフェット流です。

永久成長率の設定

DCF法では通常、6年目以降のキャッシュフローは一定の成長率で増加していくと仮定して計算します。

この際に用いる成長率を「永久成長率」と呼び、通常は0%または1%に設定することが多いと言われています。

永久成長率の目安は、「インフレ率 + 永続的に見込まれる利益成長率」となりますが、実務ではインフレ率のみを考慮することが多いようです。

ベンチャー企業のように、高い利益成長を続ける会社もあろうかとは思いますが、割引率よりも永久成長率の方を高く設定すると、いずれどこかのタイミングで企業価値が日本のGDPを超えてしまうという不都合が生じます。

同じ論理で、永久成長率は経済成長率(GDP成長率)以下に設定しておくのが望ましいとの意見もあります。

よって、6年目以降はインフレ率と同等程度の利益成長が見込まれると考え、永久成長率は1%または0%としておくのが正しいです。

いろいろな方の意見をまとめると、最も多いのが「永久成長率は経済成長率(GDP成長率)と同程度にする」という意見です。

名目GDP成長率(経済成長率+インフレ率)で計算すると、先進国の場合およそ3%前後になると思います。

この値を永久成長率に設定しても良いのですが、永久成長率は1%違うだけでDCF法の計算結果に大きな影響を与えます。

やはり、投資家が株式価値を評価する上では、「保守的に見積もっておいて損はない」ということで、個人的には永久成長率は0%か1%程度(インフレ率と同等程度)にしておくのがよいと思っています。(もしよろしければ皆さんの意見も聞かせてください)

永久成長率については「DCF法による企業価値・株主価値評価の諸問題について(PDF)」という論文が参考になります。

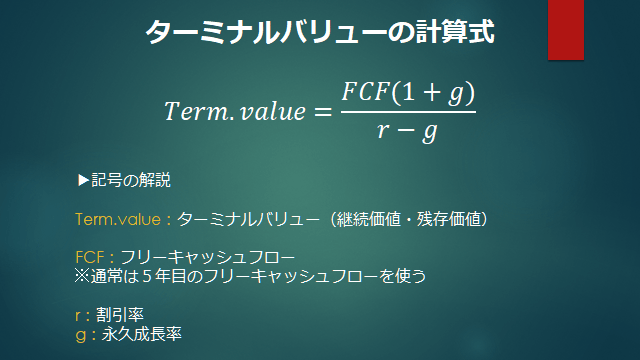

永久成長率を設定した後に、6年目以降に発生するキャッシュフロー(の現在価値)をすべて合計したものを、「ターミナルバリュー(継続価値・残存価値)」と呼びます。

ターミナルバリューは、6年目から将来に渡って発生するキャッシュフローの合計ですので、非常に大きな数値となります。

▶ターミナルバリュー(継続価値・残存価値)の計算方法

TV = FCF(1 + g) ÷ (r – g)

わかりやすく言い換えると下記のようになります。

ターミナルバリュー = 5年目のフリーキャッシュフロー × (1 + 永久成長率) ÷ (割引率 – 永久成長率)

現在手持ちの現金と借金

企業価値算定の場合は、企業が現在抱えている「現金」と「借金(有利子負債)」についても見ておきます。

有価証券報告書の貸借対照表を見ると、現在の手持ち現金がいくらなのかわかります。

有利子負債については、借入金や社債など、利子が発生する負債を合計したもので、同じく貸借対照表の「負債の部」に記載されています。

DCF法では、現金と借金は時価評価することになっています。

1.キャッシュフロー、割引率、永久成長率によって「事業価値」を算出

2.現在の手持ち現金を足し「企業価値」を算出

3.現在の有利子負債(借金)をマイナスして「株式価値」を算出

という流れです。

すべてを足し合わせる

すべての項目が出揃ったところで、DCF法の「資産価値とは、現在価値に割引したキャッシュフローをすべて足したものである」という考え方に基いてすべての数字を足します。

1年目のキャッシュフローの現在価値 +

2年目のキャッシュフローの現在価値 +

3年目のキャッシュフローの現在価値 +

4年目のキャッシュフローの現在価値 +

5年目のキャッシュフローの現在価値 +

6年目以降に発生するすべてのキャッシュフローの現在価値

によって、「事業価値」が算出できます。

ここで求めた事業価値に対して、現在保有している「現金」を足すことで「企業価値」が算出できます。

さらに企業価値に対して、現在抱えている「有利子負債(借金)」をマイナスすることで「株式価値」が算出できます。

投資家が重視すべきは株式価値です。株式価値(理論価値)よりも現在の時価総額が大幅に低いようであれば「買い」ということになります。

今回はDCF法について長々と書きました。

認識不足の部分もあるかもしれませんので、質問やツッコミはコメントにていただけると助かります。

DCF法シミュレーター

金融の知識がない方でもDCF法(ディスカウント・キャッシュフロー法)で企業価値を算定できる、DCF法シミュレーターを作りました。

株式投資や企業価値の分析にお役立てください。

DCFシミュレーター

フリーキャッシュフロー

※事業価値:割引キャッシュフローの合計

※資産価値:事業価値 + 現金

※株式価値:資産価値 ー 有利子負債

計算結果(表)

| 年数 | 入力値 | 現在価値 | |

|---|---|---|---|

| {{ index + 1 }}年目 | {{ mathRound(flow) }} | → | {{ mathRound(currentValue(flow, index)) }} |

| 残存価値 (TV) |

{{ mathRound(terminalValue) }} | → | {{ mathRound(currentTerminalValue) }} |

ソフトバンク・ビジョン・ファンドは投資先企業をどうやって評価している?

現在、世界中が注目する投資会社となったソフトバンクグループ。

同社が運営するソフトバンク・ビジョン・ファンドの評価方法について、孫正義社長が決算説明会で話したことがあります。

その内容に基づき、ソフトバンク・ビジョン・ファンドの投資先の評価方法について書きました。

ソフトバンク・ビジョン・ファンドの投資先は、そのほとんどが赤字のベンチャー企業です。

フリーキャッシュフローがマイナスのベンチャー企業にDCF法をどう使うか?という点も踏まえて解説しています。

あわせてご覧ください↓

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

22件のコメント

とても理解が深まりました、ありがとうございます。

シミュレーションで、

・キャッシュフロー

・有利子負債

こちらには、本M&A案件を実行する上での借入金と

返済を入れる必要はありますか?

コメントありがとうございます。

DCF法はあくまでも対象企業の価値を評価するものなので、買収するにあたって必要となる調達資金については、また別の話かと思います。

また、借入金の返済は財務キャッシュフローにあたりますので、フリーキャッシュフローの計算には影響しません。

下記の記事も合わせてご覧いただけますと幸いです。

財務キャッシュフローの説明

https://oneinvest.jp/financing-cash-flow/

フリーキャッシュフローの説明

https://oneinvest.jp/free-cash-flow/

ありがとうございます 。

分かり易かったでさす。

アインシュタインの言葉も良かったです。

ところで、純資産は取り入れなくて良かったのでしょうか?

>Masamoriさん

DCF法は、これから稼ぐと思われるキャッシュフロー(収益)をベースに企業価値を計算し、そこに、現在持っているお金(現金 - 借金)を足したものです。

わかりやすく言うと、お金(現金 - 借金)を除いて、過去の実績は一切考慮せず、未来だけを見て価値を計算しています。

よって、過去の収益の積み上げである純資産(バランスシート部分)は考慮しません。

ありがとうございます。早速お答えいただきまして、とてもスッキリしました。

DCF法シミュレーターにて事業価値を算出する計算式と残存価値について教えてください。

事業価値の数字は割引後のキャッシュフロー、すなわちDCFを足しても計算が合いません。

宜しくお願いします。

>まことさん

コメントありがとうございます。

本記事の見出し(目次)「DCF法の計算式」の項目に、計算式を記載していますのでご参考ください。

また、当該部分にエクセルシートのダウンロードリンクを設置していますので、エクセルシートの計算式を見ていただければ、どのような計算が行われているのか、より詳細に分析いただけると思います。

なお、当記事では将来の割引キャッシュフローをすべて足したものを「事業価値」、事業価値に手持ちの現金を足したものを「企業価値」、企業価値から有利子負債を引いたものを「株式価値」と定義しています。

ご連絡ありがとうございました。

良く理解できました。本講座はポイントが絞られており大変わかりやすいです。今後も参考にさせて頂きます。

DCF法を使った株式投資を考えていてたどり着きました。大変わかりやすい文章であり、投資にも適用しやすい計算方法だと思いました。ありがとうございます。

ところで、この文章のソースはどこなのでしょうか。参考にした書籍などがあれば教えていただけませんでしょうか?

なぜ1年後から6年後までの予想フリーキャッシュフローを足すのか?3年後ではだめなのか?

他のサイトに書かれたDCF方と計算方法に違いがあるが、その違いはどこからくるのか?

など、確認したい点がいくつかあるのです。

>通りすがりさん

コメントありがとうございます。

>文章のソース

過去に読んだ様々な書籍やWEB情報を元に、私が自分の知識として持っているものを文章化しているため、特定のソースというものがあるわけではありません。

ただ、おすすめの書籍としてご提案するならば、私がファイナンスやDCF法のとっかかりとして理解しやすかった書籍として、野口真人さんの書いた本はたいへん参考になりました。

>なぜ1年後から6年後までの予想フリーキャッシュフローを足すのか?3年後ではだめなのか?

これは一般的なDCF法において、5年先までのキャッシュフローを予想することが多いというだけであり、3年後ではだめということは決してありません。

3年間のキャッシュフローを元に計算しても、10年間のキャッシュフローを元に計算しても間違いではありません。

早速のお返事ありがとうございます(^^)

追加質問をよろしいでしょうか?^^;

1

「これは一般的なDCF法において、5年先までのキャッシュフローを予想することが多いというだけであり、3年後ではだめということは決してありません。

3年間のキャッシュフローを元に計算しても、10年間のキャッシュフローを元に計算しても間違いではありません。」

とのことですが、式は足し算なので、足す年数が増えるほど資産価値が大きく増えることになります。

それでは現在株価との比較をして割安度を求めることができません。

足した年数で割り、平均をだせばよいのでしょうか?

2

最後に現金を足し、有利子負債を引くとのことですが、それは最新の貸借対照表上の「現金・預金」と、(支払手形や買掛金をのぞき)借入金や社債といった「有利子負債同等のもの」でよろしいのでしょうか?

3

この方法は変数の幅が大きいので、最終的には自分なりのルールを作り、いろいろな会社で算出して比較することで割安度を測る、ということになるのでしょうか?

>通りすがりさん

いただいた3つの質問に回答します。

1.

「式は足し算なので、足す年数が増えるほど資産価値が大きく増えることになります。」という点に誤りがあります。

3年間のキャッシュフローを予想して計算する場合、4年目以降は最終年のキャッシュフローが継続すると仮定して計算(もしくはそれに永久成長率を加えたもの)し、10年間のキャッシュフローを予想して計算する場合、11年目以降は最終年の~

となりますので、足す年数を増やすほど価値が大きくなることはありません。

DCF法は「特定の年数のキャッシュフローを足して計算するもの」ではなく、「対象資産が将来生み出すすべてのキャッシュフロー(の現在価値)を足して計算するもの」ですので、予想するキャッシュフローは3年でも5年でも10年でも、(予想キャッシュフローの見積もりが正しいのであれば)理論上の資産価値は同じです。

一例を挙げます。永久成長率を0、現金・負債も0として、1年目から永久的に一定のキャッシュフローが持続する資産を想定し、シミュレーションしてみてください。(記事末のシミュレーターか、記事内で配布しているエクセルシートをお使いください)

当初3年間のキャッシュフローを予想しても、当初5年間を予想しても、当初10年間を予想しても、当初100年間を予想しても、計算結果は同じです。

ちなみに、DCF法は最終年度のキャッシュフローが計算結果に大きな影響を及ぼします。

2.

はい、その解釈で問題ありません。

3.

おっしゃるとおりです。DCF法の計算結果に正解はなく、十人十色です。債券など、キャッシュフローがあらかじめ決まっているものについては、誰が計算しても同じ結果になります。

しかし、株式に関しては、割引率と将来の予想キャッシュフロー、永久成長率は変数(いわば投資家それぞれの見通し、投資判断)ですので、計算結果も違ってきます。

—

すみません、少々長くなってしまいましたので、質問はこのあたりで打ち切らせてください。

しつこく質問してしまい、申し訳ありませんでした。

よくわかりました。シミュレーションもして確認いたしました。

ご親切にご回答ありがとうございましたm(_ _)m

とても勉強になりました!

価値投資を勉強してる者ですが、

今まで見た記事の中で最強だと思います。

質問をしたいですが、企業の5年後の現金や3年後の現金はどうやって計算するのでしょうか?

教えて頂ければ幸いです。

>やすやすさん

コメントありがとうございます。

DCF法で導くのは、あくまでも「現在価値」なので、現金・有利子負債については現時点のものを利用します。

ご返事ありがとうございました!

すみません、私の質問仕方が悪かったです。私が聞きたかったのは分子のfcfはどうやって予測するとのことでした。

何卒よろしくお願いいたします。

>やすやすさん

予測はあくまでも予測であり、10人いれば10人が違う答えを導きます。ですので、具体的な方法が決められているわけではありません。

むしろ、ここをどのように予想するかによって、評価結果が人によって異なってくるところが、DCF法の面白いところではありますね。

ご返事ありがとうございました!

なるほどですね!

私もバフェットが好きで色々勉強していますが、ちゃすけさんのブログに出会って本当に良かったです!

管理人様

非常にわかりやすい記事をありがとうございました。上記の質問とご回答も非常に勉強になりました。ひとつシミュレーターについて聞かせてください。

割引率で将来の不確定なリスクを割引くのがDCF法の基本的な考え方だと理解しました。その際、たとえば1、2年後のFCFがマイナス、3~5年後までのFCFがプラスなときに、1-2年目のFCFマイナスな年についても割引いてしまってもよいのでしょうか?

FCFがマイナスな年についても割引いてマイナス額が減少してしまうのは不自然な気もするのですが。

>TOさん

これはよく頂く質問なのですが、フリーキャッシュフローがマイナスの会社の場合、DCF法で評価することはできません。

DCF法で評価できるのは、あくまでもFCFがプラスの会社に限定されます。コメントにあります、数年後にFCFが黒字化するケースでも同様です。

FCFがマイナスの企業に対しては、別の評価方法を使うのが一般的です。

ちゃすけ様

早速のご回答ありがとうございます!

FCFがマイナスの場合評価ができないとのことですが、スタートアップの場合、初期数年は赤字が続きその後で大きく挽回するケースが多くあるかと思います。

5年間通せばプラスになるのですが、最初の1年のFCFがマイナス、という場合でもDCF法が使えない?ということなのでしょうか。

>TOさん

はい、おっしゃるとおりです。

かなり特殊な方法では、DCF法と同じような考え方で、将来黒字化が見込める企業の評価をすることもできますが、通常のDCF法のやり方とは異なるため、いただいたご質問に対する回答は「できません。」となります。

私はスタートアップなどの未上場企業の評価については専門ではないのですが、ベンチャー企業の評価額の算定では通常、PSR(株価売上高倍率)や、EBITDAに業界標準のEV/EBITDA倍率(簡易買収倍率)を掛けたものを使うことが多いかと思います。

私がご回答できるのはここまでです。あとは詳しい専門家の方のコメントを待ちましょう。

Warning: Undefined variable $comment_id in /home/qqt1/oneinvest.jp/public_html/wp-content/themes/oneinvest/functions.php on line 465