PCFR(株価キャッシュフロー倍率)の目安と計算方法、割安株の見つけ方

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

株価の割高・割安を測る手法は数多く存在します。PCFR(ぴーしーえふあーる)もその中の1つです。

PCFRは別名「株価キャッシュフロー倍率」と呼ばれ、1株あたりのキャッシュフローに対して現在の株価がどれくらいの水準にあるかで計算します。(PCFR自体は、Price Cash Flow Ratioの略です)

一般的に目安とされている平均値よりもPCFRが高ければ「割高」、低ければ「割安」と判断されます。

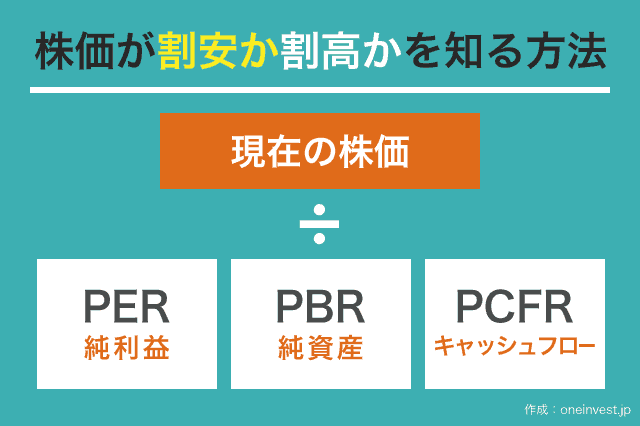

株価の割安・割高を知る方法として最も有名なのは「PER(株価収益率)」と「PBR(株価純資産倍率)」です。今回は、PCFRはこれらの指標と何が違うのかについても合わせて解説したいと思います。

PCFRの計算方法

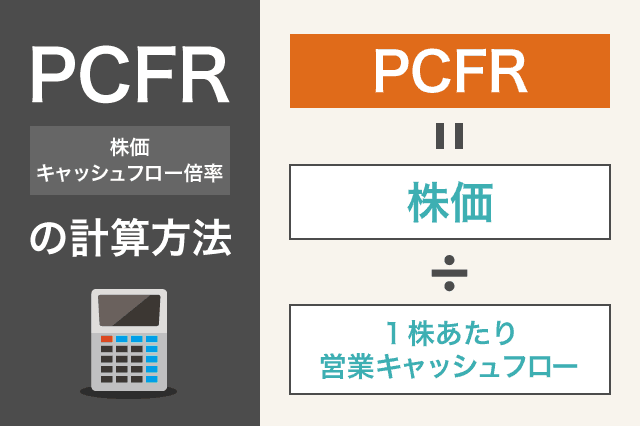

PCFRの計算方法は「PCFR = 株価 ÷ 1株あたりの営業キャッシュフロー」です。

この数式の内容を言葉で表現すると、「何年分の営業キャッシュフローで投資元本(株価相当額)が回収できるか?」ということになります。

「1株あたりの営業キャッシュフロー」には、いくつかの計算方法があります。

▶一般的な方法

営業キャッシュフロー ÷ 発行済み株式数

▶簡便法

(当期純利益 + 減価償却費) ÷ 発行済み株式数

※あまり知名度は高くありませんが「営業キャッシュフロー ÷ 発行済み株式数 = つまり1株あたり営業キャッシュフロー」のことを「CFPS」(Cash Flow Per Share)と呼びます。

営業キャッシュフローの値は、会社四季報や企業の決算短信または有価証券報告書の「キャッシュフロー計算書」に記載されています。

発行済み株式数は、会社四季報やYahoo!ファイナンスで入手できるデータです。

また、あくまでも簡便法となりますが、(当期純利益 + 減価償却費) ÷ 発行済み株式数という方法も使えます。(野村證券やSMBC日興証券、大和投資信託の用語集ではこちらの方法で解説していました)

どちらの方法で計算しても大きく異なることはないと思うので、やりやすい方法を使ってください。

PCFRの計算式は「株価 ÷ 1株あたりの営業キャッシュフロー」ですが、もっと簡単な計算方法があるので紹介します。(個人的にはこの方法がいちばんおすすめです)

それは、「PCFR = 時価総額 ÷ 営業キャッシュフロー」として計算する方法です。

営業キャッシュフローを1株あたりに直すのは面倒な作業です。

ですので、営業キャッシュフローはそのままにして、株価の代わりに時価総額(株価 × 発行済み株式数)を使って計算します。どちらの方法でも計算結果は基本的に同じです。

営業キャッシュフローは、「会社四季報(証券口座を解説するとネットでも見れる)」や企業の公式サイトから入手できる「決算短信・有価証券報告書」などに記載されていますので、その数値をそのまま使います。

時価総額は、証券会社やYahoo!ファイナンスなどで配信されていますので、その数値を使います。

この方法であれば、自分自身で「1株あたり」の計算をしなくて良いのでおすすめです。

証券口座を開設していれば、「会社四季報で営業キャッシュフロー」を、銘柄情報などで「現在の時価総額」をすぐに確認できますので、手元に計算機があれば、PCFRを瞬時に計算できます。

PCFRの目安

一般的にPER(株価収益率)の目安となる数値は15倍と言われています。

ただし、相場によって平均値は異なり、日経平均株価が好調な状態だと、東証一部全銘柄の平均PERは20倍近くまで上昇することもあります。

PERが「株価 ÷ 1株あたり純利益」であるのに対し、PCFRは減価償却費を考慮しない「株価 ÷ 1株あたり営業キャッシュフロー」で計算しますので、PCFRの平均値はPERの平均値よりも低くなると予想できます。

つまり、仮にPERの目安を15倍とし、それ以上を割高、それ以下を割安と定義するのであれば、PCFRの目安となる基準はそれ以下になるはずです。

もちろん、PERにもPCFRにも明確な基準値はありませんので、あくまでも同業他社との比較で割高・割安を判断すべきであると考えます。

PCFRの目安について色々と調べてみたのですが、とある個人投資家の方が独自に調査を行ってくださっていました。

東証一部採用銘柄の平均

PCFR推移過去20年データより

標準:9倍程度

割安:7倍程度

最低:6倍程度

最高:12倍程度PBRとPCFR、EBITDAと似たり寄ったりの動きをする。

この3つが一番信じられる指標kamone☆— MGT☆LOVE (@MGTLOVE) 2013年11月23日

この方の調査によると、過去20年(1993年-2013年)の東証一部全銘柄の平均PCFRの推移から、目安となるPCFRは9倍であり、過去20年の平均PCFRは6倍~12倍の間に収まっていました。

とても参考になるデータを共有していただき、ありがたい限りです。

PER・PBRとの違い

株価の割高・割安度を測る指標としては、

- PCFR(株価キャッシュフロー倍率)

- PER(株価収益率)

- PBR(株価純資産倍率)

などがあります。

PBRは「株価 ÷ 1株あたり純資産」で計算できる指標です。

PBRは「解散価値」と呼ばれており、1倍を下回っている状態なら、会社を解散してその財産を株主に返還しても、理論上はお釣りがくると言われています。

投資家によっては、PBR1倍割れの銘柄を「1円を1円以下で買える」などと表現する方もいます。

PBRの詳しい解説は「PBR(株価純資産倍率)のことがスッキリわかるたった1つの考え方」でおこなっています。興味のある方はチェックしてみてください。

一方で、PERとPCFRはどちらも利益・キャッシュフローに基いて計算しているため、類似性の高い指標となります。

先ほど、PCFRの簡便法として「キャッシュフロー = 純利益 + 減価償却費」を紹介しました。

PER = 株価 ÷ 1株あたり純利益

PCFR = 株価 ÷ 1株あたりキャッシュフロー

※キャッシュフローとは、簡便法では「純利益 + 減価償却費」で計算できる数値

上記の計算式からわかるとおり、PERとPCFRの違いを理解するためのキーワードは「減価償却費」の存在です。

「減価償却費」という費用を含めて計算したものが「PER」であり、減価償却費という費用を無視して考えたのが「PCFR」です。

減価償却費とは?

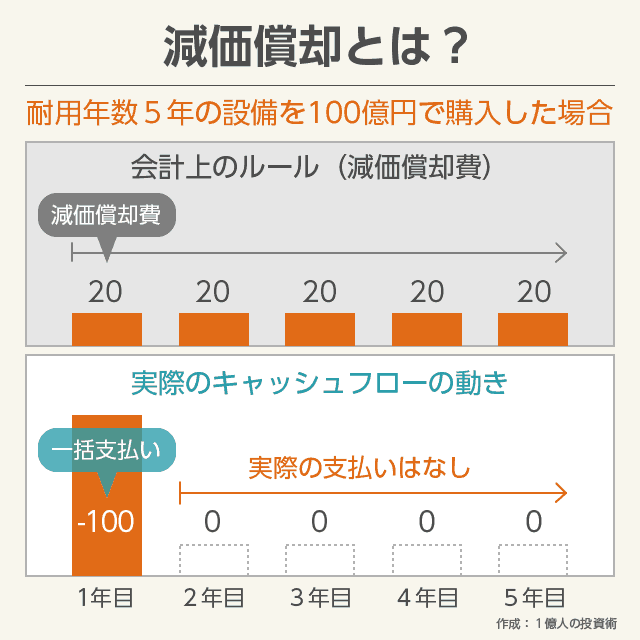

では、減価償却費とは一体何なのか。

一般的に、企業は事業拡大や競争力を保つために「設備投資」を行います。例えば、自動車を作るために「新しい製造ライン」を作ったり「自動車製造工場」を建設したりするわけです。

この「設備投資」の金額はとても大きなものになるため、設備投資額を通常の費用と同じように扱うと、利益の推移に連続性がなくなってしまうという問題が生じます。

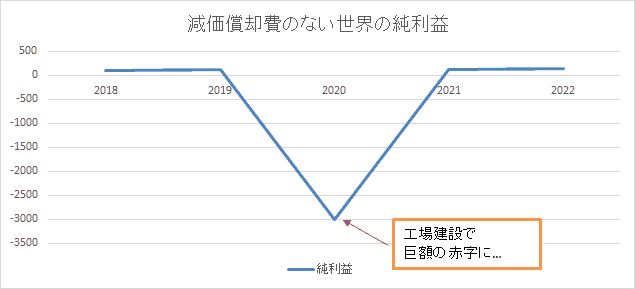

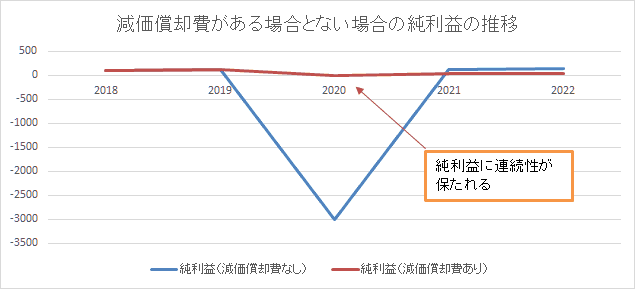

わかりやすく言うと、減価償却がない世界では利益の推移がこういう感じになってしまいます。

| 2018年 | 2019年 | 2020年 (工場建設) |

2021年 | 2022年 |

|---|---|---|---|---|

| 100 | 125 | -3,000 | 130 | 150 |

毎年100万円ぐらいの利益しか出していない会社が、いきなり3,000万円の赤字になってしまったら、投資家や銀行はどのように評価してよいかわかりません。

そこで、設備投資に関しては「設備の耐用年数」に応じて経費を分割して計上するというルールが設けられています。これが減価償却の考え方です。

つまり、工場の建設費用が3,000万円で、耐用年数が30年だった場合、毎年100万円を減価償却費として30年にわたって経費計上します。

これが減価償却費を導入した場合の利益の推移です。

| 年数 | 2018年 | 2019年 | 2020年 (工場建設) |

2021年 | 2022年 |

|---|---|---|---|---|---|

| 利益 | 100 | 125 | 100 | 130 | 150 |

| 減価償却費 | 0 | 0 | -100 | -100 | -100 |

| 純利益 | 100 | 125 | 0 | 30 | 50 |

減価償却費を導入することで、巨額の設備投資を行っても、純利益の連続性が損なわれずに済みます。

しかし、会計上の経費を30年間に分割したからといって、工場建設を依頼した建設会社への支払いを30年の分割払いにしてもらうわけにはいきません。

実際は、工場を建設した年に全額、建設費用を建設会社に支払っています。

つまり、減価償却費を導入すると上記の表では2020年以降、30年間にわたって100万円の経費が計上され続けますが、実際には2020年に工場建設の費用は全額支払い終えているため、2021年以降はお金の流出がありません。

このように、減価償却費を含めた利益が「純利益」となっており、減価償却費を無視した現金収支が「キャッシュフロー」となります。

設備投資をたくさんするような会社は、その分「減価償却費」の負担が重くなり、純利益はほとんど増えません。(製造業や不動産業がこれにあたります)

しかし、PCFRであれば、実際に手元に残る現金利益(キャッシュフロー)で株価の割高・割安を評価できるメリットがあります。

減価償却についてもっと徹底的に知りたいという方は「EBITDAとは?計算方法や株式投資での活用法、知られざるデメリット」という記事をご覧ください。

PERを投資手法に上手く取り入れる方法は「PER(株価収益率)のやさしい説明、3分でわかる投資の基礎」にて解説しています。

PCFRを使ってスクリーニングする方法

PCFRの指標を使って、スクリーニングできる証券会社が2つあるので紹介します。(スクリーニングとは、条件に見合う銘柄を検索する機能です)

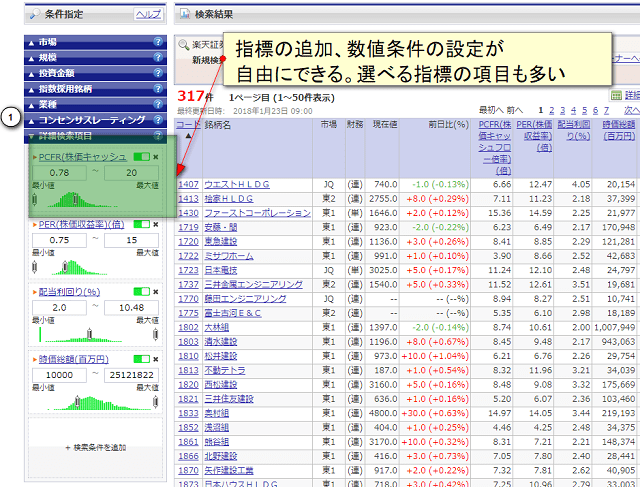

楽天証券

楽天証券は、強力なスクリーニング機能「スーパースクリーナー」を提供しています。

この機能は、PC版・iSpeed版(モバイルアプリ)の2つがあり、どちらもPCFRを検索条件に入れて「PCFR20倍以下」などの銘柄を発掘できます。

その他、過去の売上高成長率やPER、時価総額など数多くの指標で絞込ができます。

楽天証券のスーパースクリーナーであれば「PER15倍以下、PCFR20倍以下、時価総額100億以上」といった条件の組み合わせで銘柄検索が可能です。

また、お気に入りの検索条件を保存しておき、次回以降の銘柄探索に活かすこともできます。

私もよく使っているサービスです。おそらくスクリーニング機能の中では楽天証券のものが最も強力なのではないかと思っています。

※スーパースクリーナーの利用には、楽天証券への口座開設が必要です。

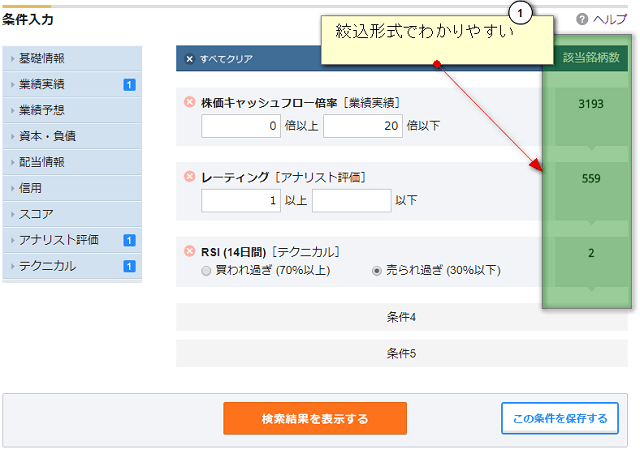

マネックス証券

楽天証券の方がより高機能なスクリーニングを提供していますが、マネックス証券のスクリーニングはよりシンプルでわかりやすいので、初心者の方にもおすすめです。

マネックス証券では「PCFR」ではなく「株価キャッシュフロー倍率」と表現されています。

最大で5つまで条件を追加でき、それぞれの条件に数値を入力して銘柄の絞込を行います。

上記の例では「PCFRが20倍以下」、「アナリストの評価が1以上」、「RSIが売られすぎの状態」の3つの条件を当てはめてみました。

その結果、上記条件に該当する銘柄を2銘柄まで絞り込むことができました。

こちらも、スクリーニング機能は無料で使うことができますが、マネックス証券への口座開設が必要です。

マネックス証券のスクリーニングニングは、楽天証券と比較して見やすい点や動作が軽い点が評価できます。

PCFRとPERはどちらが重要か

PCFRは一般的に「PERの欠点を補う指標」と言われています。この見解は正しいと思います。

計算式に「1株あたり純利益」を使うPERよりも、「1株あたり営業キャッシュフロー」を使うPCFRの方が、より現実的な現金利益を元に計算している数値だからです。

PCFRであれば、多額の設備投資によって減価償却費の負担が重い企業であっても不利になることなく割安・割高の度合いを比較できます。

また、低PCFRの銘柄に絞って投資をした結果、全銘柄に投資をするよりも高いリターンを得ることができたというデータもあります。

▶1952年-1996年の米国株のデータ

1951年12月31日に100万ドルを投資

・全銘柄

→267万ドルに

・大型株に絞って投資

→159万ドルに

・全銘柄のうち(低PCFR上位50銘柄)

→448万ドルに

・大型株(低PCFR上位50銘柄)

→577万ドルに

しかし、PCFRについて2点、私の意見を述べたいと思います。

1つめは、著名投資家のウォーレン・バフェットが言うように、減価償却費を無視した利益を本当にあてにして良いかはわからないということです。

PCFRの計算で使う「営業キャッシュフロー」は、設備投資によって流出した現金を無視して考えています。

しかし、現実的には多額の設備投資が必要な企業は「永続的に設備投資をし続けなければならない」状態にあることが多く、株主利益がほとんど残らないことも少なくありません。

わかりやすく言うと、「営業キャッシュフローが増加していても、それに相当するだけの新規の設備投資(投資キャッシュフロー)を継続して行っている場合、株主の手元に資金は残らない」ということです。

下記の引用を見ると、その意味が理解できると思います。

〈コカ・コーラ〉は、過去10年間、1株あたり利益20.21ドルのうち、4.01ドルしか資本的支出に振り向けていない。率にして20パーセントである。

対照的に〈GM〉は、過去10年間の1株あたり利益が31.64ドルなのにたいし、資本的支出はなんと140.42ドルにのぼった。

〈グッドイヤー〉も、過去10年間の1株あたり利益が3.67ドルなのにたいし、資本的支出は34.88ドルに達した。〈GM〉の資本的支出は純利益の444パーセント、〈グッドイヤー〉に至っては、じつに950パーセント。

これだけの超過資金を両社はどこから調達してきたのだろうか?

答えは、借金と、大量の社債発行だ。

出典:史上最強の投資家 バフェットの財務諸表を読む力

資本的支出(つまり設備投資)が多い企業というのは、総じて「手元の現金が常に足りていない状態」になりがちです。

足りないお金は、銀行からの借入や社債発行などによって調達してきますが、これらの資金には当然「利息」がかかります。

わかりやすく言うと、多額の設備投資が必要な会社の場合、

継続的な設備投資が必要で手元に現金が残らない(営業キャッシュフローが増加しても、その分を新規の投資キャッシュフローに使ってしまうため、実際に手元現金は増えていない)

↓

設備投資の結果、利益が増えても、銀行や社債に投資した「債権者」に優先的に利益を分配しなくてはならない

↓

結果的に、投資家に回ってくる利益はごくわずか

という構造に陥りやすいということです。

つまり、短期的ならともかく、継続的に多額の設備投資が必要な企業に対して、その設備投資費用(減価償却費)を無視して、営業キャッシュフローだけを見ても良いのかは疑問だということです。

個人的には、「株価キャッシュフロー倍率」を測るのであれば、営業キャッシュフローではなくフリーキャッシュフロー(営業キャッシュフロー + 投資キャッシュフロー)を使った方が良いのかなと感じます。

PCFRの気になる点、2つめのポイントは、PCFRよりもPERの方が知名度が高いという単純な理由です。

PCFRはたしかに合理的な考え方に基づく指標です。しかし、あまりに知名度が低い。。。

一方で、PERは多くの投資家に知れ渡っている指標であり、ファンダメンタルズを気にする投資家からデイトレーダーまで、多くの人が「PER」について知っています。

「多くの人が気にしている指標だからこそ価値がある」という意味で、実践ではPERを気にして投資判断を下すことの方が私は多いです。

この2つのポイントについては、あくまでも管理人の意見にすぎませんが、参考になれば幸いです。

また、今回の記事では紹介しませんでしたが、もう一つ「PSR(株価売上高倍率)」という指標があります。

この指標は、赤字のまま上場したベンチャー企業や、当面は赤字が続くが将来高い成長が見込めるベンチャー企業の割高・割安を測ることができます。

PERやPBR、PCFRでは測れない企業の評価に使えるため、覚えておいて損のない指標です。PSRについては、下記の記事で詳しく解説していますので、あわせてご覧ください。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント