デット・エクイティ・スワップ(DES)とは?そのとき株価はどう動くのか

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

上場企業が「デット・エクイティ・スワップ(DES)を発表した」というニュースを見たことがあるかもしれません。

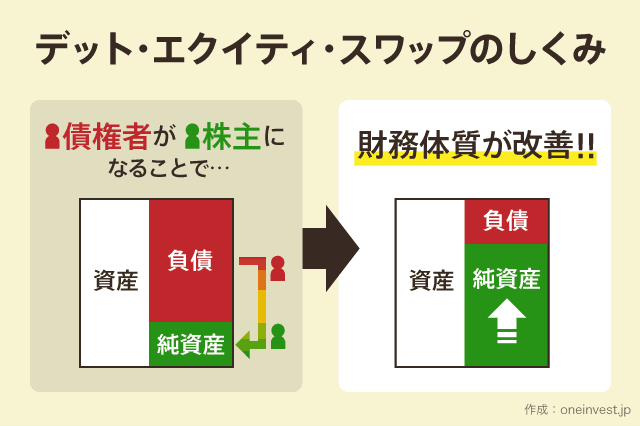

デット・エクイティ・スワップは日本語で「債権の株式化」と呼ばれるファイナンスの手法です。

結論から言うと、「デット・エクイティ・スワップを発表する企業への投資は避けたい」というのが個人的な感想です。

この記事では、デット・エクイティ・スワップのわかりやすい解説と、株価の動きに与える影響についてまとめます。

デット・エクイティ・スワップとは何か

前述しましたが、デット・エクイティ・スワップ(DES)は「債務の株式化」と呼ばれています。(単にデスと呼ぶこともあります)

「デット」は銀行借入金や債券のような、返す必要のある資金(有利子負債)のことを示します。

「エクイティ」は資本金のように、返す必要のない資金(自己資本)のことを示します。企業の株式を購入することで株主から集めたお金(出資金)はエクイティに分類されます。

「スワップ」とは日本語で「交換」を意味します。

「通貨スワップ」とか「クレジット・デフォルト・スワップ」など、色々なデリバティブ取引が存在しますが、スワップと名の付くものはすべて「何かと何かを交換する」という意味です。

このように言葉を紐解いていくと、「デット(債務)とエクイティ(株式)をスワップ(交換)する」、つまり「債務の株式化」がデット・エクイティ・スワップの本質であるとわかります。

デットとエクイティについては、「デットエクイティレシオ(D/Eレシオ)とは?目安と自己資本比率との違い」という記事でも詳しく説明していますので、合わせてご覧ください。

仕組みとやり方

一般的に、デット・エクイティ・スワップを行う上場企業は、総じて業績が悪いです。(中小企業の場合、相続対策などでDESを使うこともあります)

つまり、デット・エクイティ・スワップを発動している時点で、その企業への投資はリスクが高いものだと認識しておいた方が良いということです。

なぜかと言うと、「債務の株式化」とは言い換えれば「借金を返せない企業が、返済を免除してもらうために行う行為」だからです。

実質破綻企業への再生案件や、借金過多になった企業が債務免除に近い形でDESを行うことが多いです。

企業が業績悪化などによって、銀行などの債権者から借りているお金を返せないという話になる。

↓

しかたがないので、債権者が保有している債権を「現物出資」という形で資本金に振り替え、増資する。

※資本金の払込は現金に限られず、物などで出資を行う「現物出資」という方法が存在します。

↓

銀行からすると貸したお金は返ってこないが、その企業が無事に再生できれば配当金などで資金回収が図れる。少なくとも、債務放棄をするよりはマシ。

デット・エクイティ・スワップのやり方としては上記で説明した「債権を現物出資する方法」が一般的で、この方法を「現物出資法」といいます。

また、別のやり方として債権者が増資という形でまず最初に現金を出資し、その資金を使って債務(借金)を債権者に返済する「現金振替法」という方法もあります。

現金振替法は、「新株払込方式」や「疑似DES」と呼ばれることもあります。

どちらの方法を使っても、結果は同じです。

あわせて読みたい:

CAGR(年平均成長率)を3分で学ぶ、エクセルを使った計算方法

メリット・デメリット

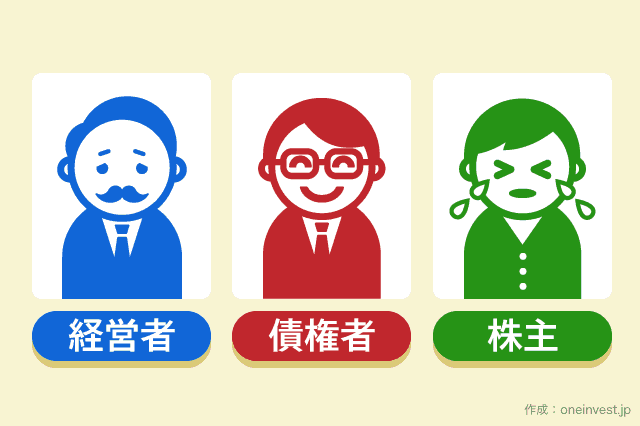

デット・エクイティ・スワップのメリットとデメリットを理解するために、「経営者」「債権者」「株主」について、それぞれの立場を改めて考えてみます。

▶経営者

事業を展開し、利益を増やすのが仕事。また、利益を債権者や株主に還元するのが仕事。

債権者に対しては「支払利息」という形で、株主に対しては「配当金」という形で還元する。

経営者にとって、債権者や株主への還元コストは小さいほどありがたい。

▶債権者

返済の優先順位は「高い」が、その分、支払利息は少なくても良いと思っている。(期日通りに決められた利息が回収できれば良い)

▶株主

返済の順位は「低い」が、その分、事業が儲かったら儲かった分だけ、それに見合う配当金が欲しい。

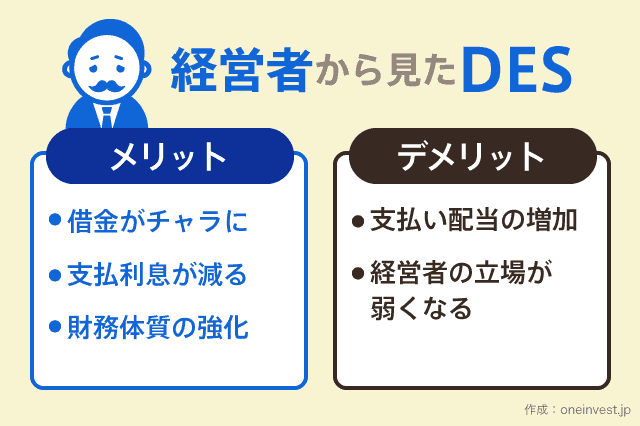

経営者の立場

経営者にとって、デット・エクイティ・スワップを利用するメリットは、債務の圧縮や利息負担の軽減にほかなりません。

これまで返済義務のあった借金がチャラになり、その借金から生じる「支払利息」がなくなるわけですから、キャッシュフローが改善し、利益の出しやすい体質になります。

また、借金(債務)が株式(自己資本)になるため、自己資本比率は高まります。財務体質が強化されることで銀行からの評価も高くなり、企業としての信用度が増すことで、新しい借金も行いやすくなります。

これが、デット・エクイティ・スワップが企業の再生案件などで活用される理由です。DESによって債務超過を解消できることも多いです。

一方で、経営者にとってデット・エクイティ・スワップはデメリットもあります。あるニュース記事では、DESのことを「短期的には蜜の味、長期的には毒の味」と表現しています。

DESによって増資が行われるため、債権者の数が減り、逆に株主の数が増える状況が起こります。

上記でまとめた「それぞれの立場」を見るとわかるのですが、「事業が儲かったら儲かった分だけ、それに見合う配当金が欲しい」と思っている株主は、経営者にとってコストが重い存在です。

再生が上手く完了し、将来的に利益が出たとしてもその利益は永久的に株主配当として支払い続けなければなりません。

また、株主は「会社の権利」を持っていますので、再生がうまくいかなければ経営者という立場を追われる結果になる可能性もあります。

デット・エクイティ・スワップを実施することで、債権者が突如として筆頭株主に躍り出るケースもあります。

債権者が銀行などであればまだ良いのですが、素行の悪い方々に対してDESを実施してしまうと、大切な会社を乗っ取られてしまう可能性があるということです。

DESは経営者にとって麻薬のようなものであり、短期的にはカンフル剤になるものの、長期的には高いコストになってしまうのです。

また、DESを行う時に、債権の額面と時価(評価額)の差額が「債務消滅益」として計上され、これは課税対象にもなるというデメリットも存在します。(一部例外あり)

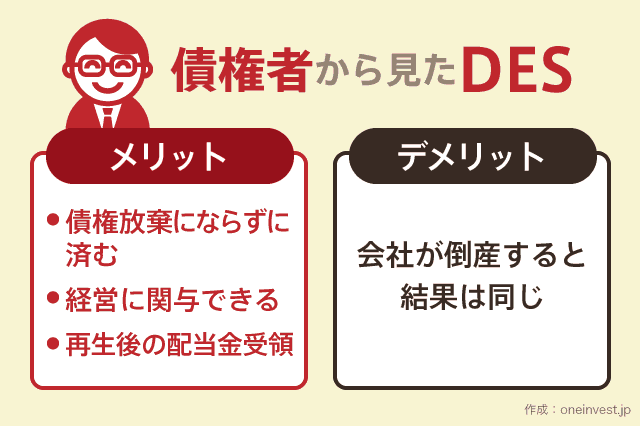

債権者の立場

債権者にとってのDESのメリットは、少なくとも債権放棄にならずに済むことです。

本来は、期日どおりに借金と利息を返して欲しい立場にありますが、貸付先企業の業績が悪いために、貸したお金を回収できない。

かといって債権放棄をするのはもったいないので、せめて債権を株式に交換して株主の立場になる方が良いという考え方です。

株主になることで、経営者の能力が低ければ解任要求をするなど、株主としての立場を行使できますし、また企業が再生すれば受取利息よりも大きな配当金が期待できます。

一方で、デメリットとしては債権を出資に振り替えても、企業の業績が改善せずに倒産してしまった場合は、結果は同じとなります。

ただ、総合的に考えるとデット・エクイティ・スワップは債権者に有利な契約だと言えるでしょう。

あわせて読みたい:

GDPとは何かをわかりやすく解説 世界のGDPの調べ方とGNPとの違い

株主の立場

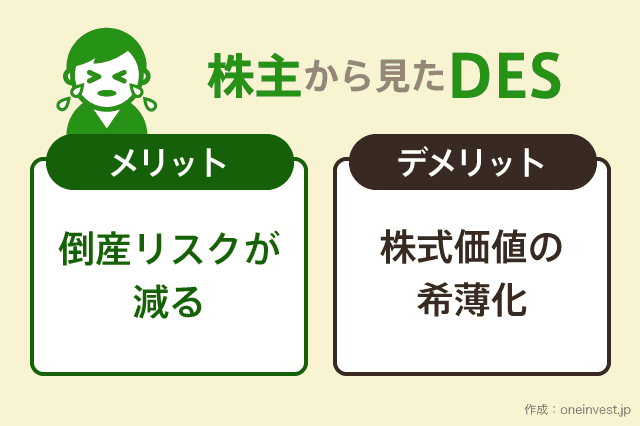

では、私たちのような既存の株主にとってデット・エクイティ・スワップは良いものなのか悪いものなのか。

まず、メリットとしては、そもそも投資先企業の業績が悪く、「いつ倒産してもおかしくない状態」なのですから、DESを行うことで一時的に倒産を免れる(倒産リスクが減る)という大きなメリットがあります。

逆に、デット・エクイティ・スワップによって新株が発行されるため、「株式の希薄化」が起こるのが株主にとってのデメリットです。

新株発行・増資によって、これまで10人で分け合っていた配当金を、新しい株主を入れることで20人で分けなくてはならないといった状況が生じます。

株式の希薄化が起こることは、既存株主にとってリターンが得にくくなるということですから、これは大きなデメリットです。

株主の立場からすると、デット・エクイティ・スワップはデメリットしかないのですが、例え一時的であっても倒産リスクが解消されるというのは大きいです。

もし、株式を保有している企業がデット・エクイティ・スワップを発表したら、以下の2点に注意します。

1つめは、新株が発行されることで「どれくらいの株式の希薄化が起きるか」ということです。

発行済み株式数が増えることで、10%の株式の希薄化が起こった場合、理論上はその銘柄の価値が10%下がることを意味します。

あまりに希薄化が大きいようであれば、(倒産リスクが減るなどして)短期的に株価が上がったタイミングで手放してしまうのも良いと思います。

2つめは、DESによって「債権者から新しい株主となる人がどういう人物か」です。

前述のとおり、デット・エクイティ・スワップは場合によっては、これまで債権者だった人が突如として筆頭株主となり、会社に対して絶大な影響力を持つことがあります。

「債権者から新しい株主となる人」が素行の悪い「いわくつきの人」やよくわからない人物である場合、その会社が「ハコ企業」になってしまう可能性もあります。

ハコ企業については「ハコ企業には手を出すな!不公正ファイナンスを知ると投資力が格段に上がる理由」という記事で詳しく解説しています。

ボロ株投資が好きな方はぜひ一度読んでみてください。

あわせて読みたい:

資産運用の相談はどこにすればいい?無料のアドバイスに注意して

DESによって株価はどう動くのか

デット・エクイティ・スワップ(DES)には、メリットとデメリットが混在します。

株主にとってDESは歓迎すべきことなのか、そうではないのか。過去にデット・エクイティ・スワップを発表した結果、株価がどのように動いたかを調査しました。

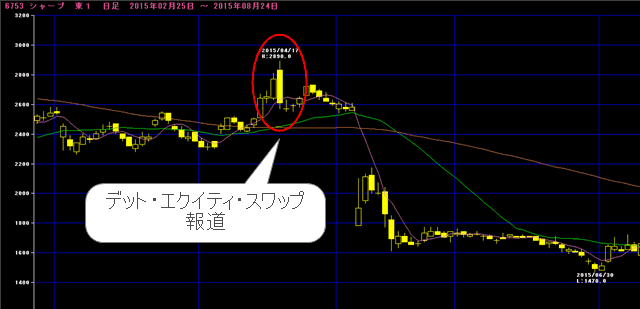

シャープ

当時、債務超過に陥り経営再建を進めていたシャープ(6753)は、2015年5月にデット・エクイティ・スワップを発表しています。

DESによって、みずほ銀行と三菱UFJ銀行から借りていた6,000億円規模の借入金のうち、2,000億円を優先株に振り替えました。

第三者割当による種類株式の発行、定款の一部変更、資本金及び資本準備金の額の減少並びに剰余金の処分に関するお知らせ(PDF)

しかし、本件については日本経済新聞が2015年4月17日時点でフライング報道を行っており、この日から株価への影響があったと見られます。

日本経済新聞では、シャープのデット・エクイティ・スワップに対して「シャープ支援、大筋合意 主力2行が2000億円出資」と報道しており、ポジティブな形で債務超過の解消を報道しました。

この時のシャープの株価を確認してみると、寄り付きは前日を上回る株価でスタートしたものの、大きな陰線を付けており、前日対比で大幅な下落で終値を迎えています。

その後も株価の動きは思わしくなく、結局この日をピークとして中期的には株価は下がってしまいました。

株式の希薄化によるデメリットを嫌気されたということなのかもしれません。

ランド

マンションなどの開発事業を手がける不動産事業者のランド(8918)は、2015年1月26日にデット・エクイティ・スワップを発表しています。

第三者割当による新株式発行(現物出資(デット・エクイティ・スワップ)及び金銭出資)に関するお知らせ(PDF)

ランドは、ボロ株(低位株)として以前から低い株価が続いている銘柄です。当時の株価も25円前後という状態でした。

ランドがDESを発表してからも、先ほどのシャープと同様に、短期的に下落の方向へと株価は動いています。

しかし、シャープと違うのは、ランドの株価はその後持ち直し、中期的には株価はほぼ変わらずという結果となっていることです。

デット・エクイティ・スワップは短期的な材料になるものの、中期的にはそれほど大きなインパクトは与えないのかもしれません。

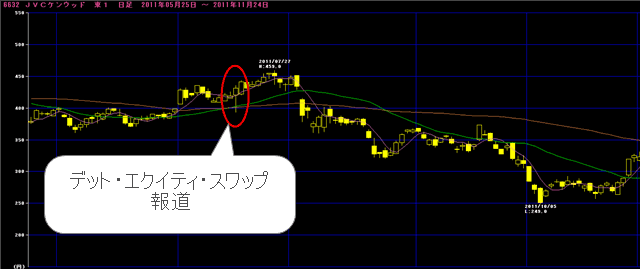

JVCケンウッド

JVCケンウッド(6632)は、傘下企業である日本ビクターが発行した200億円の私募社債のうち、120億円の償還を繰り延べ、債権者に新株予約権を割り当てるデット・エクイティ・スワップを実施しました。

当社子会社第7回無担保社債の条件変更(償還期限の延長等)に関する社債権者集会の開催および条件変更に関連する新株予約権発行登録のお知らせ(PDF)

この件が報道された2011年7月15日は、長い下ヒゲを付けていますが、終値は前日比でプラスとなっています。

その後短期的には、JVCケンウッドの株価は上昇傾向にありましたが、その後中期的には株価は下落しています。

3社のDESと株価の動きを見てみましたが、結論から言うとデット・エクイティ・スワップ自体が株価に及ぼす影響はそこまで大きくないと思われます。

しかし、「デット・エクイティ・スワップを発表する = 何らかの財務的な問題が生じており、苦渋の選択としてDESを選択せざるをえなかった」と考えることができます。

よって、結局は「その後の業績の悪化などにより株価は売り込まれることが多い」と判断するのが妥当ではないでしょうか。

DESによって少なからず株式価値は希薄化しますので、株主にとっては「逃げる」という選択が合理的な判断であるように思います。

DESとDDSの違い

デット・エクイティ・スワップ(DES)に近い手法で、DDS(デット・デット・スワップ)という再生手法も存在します。

デット・エクイティ・スワップが「債務の株式化」であるのに対し、デット・デット・スワップは「債務の(劣後)債務化」となります。

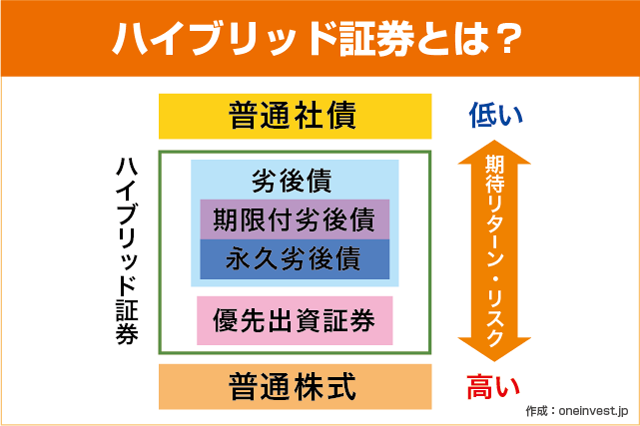

通常の債権を「劣後債」に振り替える手法です。

「劣後債」は債権であることに変わりはないのですが、返済順位が通常の債権よりも後回しになり、貸付金利が上がります。

また、劣後債(ハイブリッド債券の一種)は特定の条件を満たせば、発行額の50%を「資本」と考えても良いと格付会社が判断しています。

債権者が金融機関の場合、中小企業には主にDDSの方が適用されます。DESは金融機関が株式を保有する形になるので、主に大企業に適用されます。中小企業で行われるDESは、経営者本人が自身の会社に対する債権を保有している場合に、財務体質の改善を図ることを目的に実施することが多いです。

DDSはあまり有名ではありませんが、主に中小企業の再生手法として採用されることが多いようですね。

劣後債(ハイブリッド証券)を活用した資金調達については、「ソフトバンクも発行したハイブリッド債(ハイブリッド証券)のリスクとメリット・デメリット」という記事で詳しく解説しています。

最近、ソフトバンクなどの大手企業がこぞって実施している背景があるため、理解しておいて損はありません。

次の記事:2022年版、1,000万円を資産運用する時に選ぶ商品と失敗しないためのルール

こちらの記事もおすすめです

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント