2022年版、1,000万円を資産運用する時に選ぶ商品と失敗しないためのルール

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

退職金や日々の貯蓄で1,000万円程度の資金を貯め、資産運用を考える方も多いと思います。

1,000万円あれば、資産運用で検討できる商品もかなり広がります。年5%の利回りで運用できれば、年間50万円程度の運用収益が得られますので、生活の足しにもなるはずです。

しかし、ある程度まとまったお金を持つようになると「狙われる」危険性もあります。

誰に狙われるのかというと、金融機関や不動産業者といった資産運用をサポートする立場の方々です。

私の経験則で言うと、証券口座からの出金などで、某銀行に1,000万円を入金すると、数日後に「ご入金ありがとうございました。使いみちの予定はありますか?」と運用の営業電話がかかってきます。

本音で言いますと、資産運用のことがわからないからと言って、金融機関や不動産業者に相談するのは危険です。(にも関わらず、そうしてしまう人が多いのはとても残念です)

この記事では、1,000万円程度の資金を運用する時に気をつけたいポイントと、考えられる商品について解説します。

目次

1,000万円の運用で考えられる商品

まず、1,000万円の資産運用で考えられる商品をまとめてみます。

代表的なのは、投資信託や不動産、株式投資などになると思います。

最近話題の仮想通貨やFX(外国為替証拠金取引)は、投機としては良いと思いますが、リスクの大きさから考えると、長期の資産形成には向いていないと考えます。

元本保証の商品を選ぶべきか

利回りが低くても良いので、元本保証にこだわりたい方は「定期預金」や「貯蓄保険」がおすすめです。

こうした商品は、金融機関が破綻しない限り、元本割れすることは一切ありません。

しかし、昨今の低金利の状況では、1,000万円あっても、利息収入はほとんど期待できません。

1,000万円を年0.1%で10年間運用した場合、合計10万円の利益になります。(複利計算シミュレーターを使うと計算できます)

元本保証で10万円が手に入るなら、納得できるという方もいるかもしれません。

しかし、定期預金の金利は日本のインフレ率を下回ることが多いため、元本保証でも実際の購買力は低下してしまっている可能性が高いのです。

インフレ率を踏まえて考えると、定期預金での運用は「手元の1,000万円を使ってお金を増やす」という意向にそぐわないことがわかります。

注意すべきポイントとしては、「仕組預金」のような特殊な商品には手を出さないことです。

仕組預金は中途解約ができず、途中で解約すると、元本割れしてしまう可能性のある預金商品です。

金利が高いので魅力的に見えますが、仕組みが完全に理解できていない方は、近づかないことが大切です。

不動産はおすすめできない

あくまでも、私の個人的な意見ですが、1,000万円の資金で不動産投資はおすすめできません。

雑誌や書籍を見ると、1,000万円程度を原資に不動産投資に乗り出すサラリーマンオーナーを取り上げる記事も多いようですが。。。

私が不動産投資をおすすめしない理由は、1,000万円では購入できる物件が限られるからです。

レバレッジをかけない(銀行借入を行わない)状態で中古の区分マンションを買っても、せいぜい小さなワンルームマンションしか買えないでしょう。

しかし現在、ワンルームマンションは(不動産投資家に販売する目的で)乱立していますから、将来的には供給が需要を上回り、投資額の回収が難しくなるのではないかと考えています。

- 日本は人口が減っていく(需要は減る)

- ワンルームマンションは乱立している(供給は増える)

価格(賃料)が需要と供給によって決まることは、投資未経験者でもわかると思います。

これが、私が数千万円程度のワンルームマンションへの投資をおすすめしない理由です。

一方、銀行借入を起こして1,000万円を元手に、1億円程度の不動産を購入することも考えられます。

この方法は上手くいけば実入りは大きいですが、失敗した時の損失は計り知れません。

少し前に話題になった「シェアハウス問題」でもそうでしたが、数千万円しか持たないサラリーマンが数億円の借入をして詐欺にあい、自己破産まで一直線の道をたどるということも起こっています。

一生懸命1,000万円を貯めたのに、少なくとも現時点では周りの人よりも優位な状態にある可能性が高いのに、、、そうした優位な状況を捨てて、死ぬか生きるかの勝負をする必要はどこにもありません。

まして、不動産投資の未経験者がそのような勝負をすることは、普通に考えておかしいと思います。

しかし、不動産業者の営業マンは少しでも高額な物件を売りたいですし、銀行は資金を貸し付けたいという意向があります。それが彼らの仕事だからです。

私たちは投資家として、彼らの口車に乗ることなく、その投資が自分にとって必要かどうか、冷静に判断しなければなりません。

「投資家が持つ武器は、知識と選択権である」

この言葉を胸に刻んでおいてください。

これも私の個人的な意見ですが、「返せない借金はしない」ことが生き残るための重要なポイントです。

リーマンショックでは、多くの不動産会社が破綻しました。言うまでもなく、不動産会社は不動産投資のプロフェッショナルです。

しかし投資の世界では時として、「想像を超える事態」が起こるものです。

「物件という担保があるから安心」だと言う人も多いですが、リーマンショックやシェアハウス問題などを振り返ると、それが「安心」ではないことは明白です。

レバレッジをかけて銀行から借入を起こすなら、「たとえ全損になったとしても生き残れる範囲にとどめておく」べきだと考えます。

もちろん、私の個人的な意見であり、世の中を見渡せば自己資本の何十倍もの借入を起こして、高収入を得ている不動産投資家は数多く存在します。

しかし、将棋の羽生善治さんはこのように言っています。

「選択をする際には、その結果がうまくいくかどうかではなく、うまくいかないとしても納得できるかに重きを置いています」

もし上手くいかなかった時に、人生が180度変わってしまう覚悟がなければ、「返せない借金」はするべきではないのです。

投資は自己責任。どのような事態になったとしても、誰も責任はとってくれません。

私が1,000万円程度の資産で不動産投資をすすめない理由はもう一つあります。

それは単純に、ポートフォリオが組めない(分散投資ができない)ことです。

レバレッジをかけたとしても、かけなかったとしても、1,000万円の資金だと購入できる物件は1つか2つだと思います。

どれだけプロの投資家でも、すべての投資が成功するとは限りません。また、自然災害などによって不運を被る可能性は常に存在します。

1,000万円で物件を1つ買ったとして、もしその物件が「失敗案件」だったり、自然災害によって倒壊してしまったらどうでしょうか?

私は、もし1,000万円で不動産投資をするなら、Jリート(不動産投資信託)をおすすめしています。

Jリートなら、1,000万円あれば十分な分散投資ができますし、安定した利回りも得られます。

そして、間接的ではありますが、保有する物件は「六本木ヒルズ」や「新宿マインズタワー」のような、価値の下がりにくい超一流物件です。

Jリートに関する詳しい情報は「Jリートの王様」というカテゴリで書いています。興味のある方は一読ください。

米国国債への投資はおすすめ

安全性の高い投資先の一つとして、私がおすすめしたいのは「米国国債」です。

米ドル/円の為替変動の影響は受けますが、米国政府が破綻する可能性は極めて低いため、安全かつ安定した利回りが得られます。

あまり知られていませんが、米国国債は「日本国債よりも世界的な格付けが高いのに、金利も高い」という事実があります。

つまり、日本国債よりも安全な投資先でありながら、得られる収益も大きいのです。

ただし、繰り返しになりますが米国国債への投資は「為替変動リスク」を伴います。米ドル/円の為替レートは比較的安定していますが、円高に進むと為替差損が生じます。

もちろん、ある程度の円高は、定期的に得られる利払い収益でカバーできるので、長期の資産形成において大きな損失を被る危険性は低いです。

米国国債は積極的に販売されていませんが、対面の証券会社やネット証券などで購入できます。

米国国債とあわせて、より手軽に投資できるのが「外貨定期預金」です。

外貨預金は、米国国債よりも利回りは低いのですが、償還までの期間が短いのが特徴です。

一方、注意点として銀行によって金利が大きく異なること、そして元本保証ではないため、銀行が破綻した場合に元金が返済されない恐れがあります。

外貨定期預金をするなら、少しでも金利が高い銀行を選択しましょう。

米国国債に関する詳しい記事は、下記をご覧ください。

あわせて読みたい:

米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較

あわせて読みたい:

失敗しない退職金運用、安全に資産運用できるおすすめの投資商品を解説

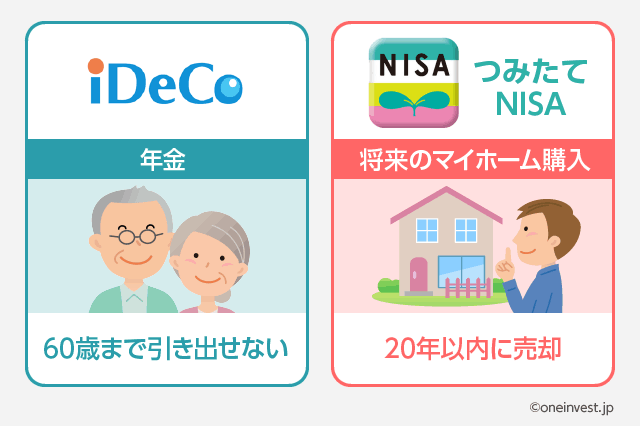

つみたてNISA・iDeCoを活かす

投資信託で資産運用をする場合、「つみたてNISA」や「iDeCo(イデコ)」の活用がおすすめです。

「つみたてNISA」の良いところは、金融庁が示した「顧客本位の低コストな投資信託しか取り扱ってはならない」というルールがあることです。

無知識の状態で投資信託を購入すると、「手数料が高すぎて、購入した瞬間に儲からないことがほぼ確定している」ような商品を掴む恐れがあります。

しかし、「つみたてNISA」対象商品だけを選択すれば、そのような商品を買ってしまうことはありません。

また、「つみたてNISA口座」での投資によって得た利益は最長20年間非課税です。投資利益における節税対策としても、つみたてNISAは活用メリットが大きいです。

「iDeCo(イデコ)」は、将来の年金を自分で作るための制度です。

原則として60歳まで引き出すことができませんが、節税効果がとても大きいので、「つみたてNISAよりもiDeCoから始めたほうが良い」という意見を持っている投資の専門家は多いです。(私も同意見です)

手持ちの1,000万円を老後の資金として取っておきたい方、その資金を少しでも増やしたい方には、iDeCoが最もおすすめできる制度です。

つみたてNISAとiDeCoの違いは下記の記事で取り上げています。

あわせて読みたい:

つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット

投資で失敗しないための2つの掟

投資未経験者がやってしまいがちな「投資の失敗」から特に重要なものを2つまとめます。

この2つの掟を身につけるだけでも、1,000万円の資金を失ってしまう可能性を大きく減らすことができます。

分割して買う

投資の失敗でよくあるのが「手持ち資金を一度につぎ込んでしまう」ことです。

前述の「不動産投資」などはその典型例です。

大抵の資産には「相場価格」があります。価格は日々変動しており、現在の価格が割高なのか割安なのか、知ることは誰にもできません。

もちろん、様々な指標を駆使して割高・割安を判別する方法はありますが、割高な資産がさらに値上がりすることもあれば、割安な資産がさらに値下がりすることもよくある話です。

手持ち資金を一度につぎ込んでしまうと、その取引が高値掴みだった場合に、大切な1,000万円は水の泡となってしまいます。

様々な資産に分散投資することでリスクを減らすというのは、よく知られるところだと思います。

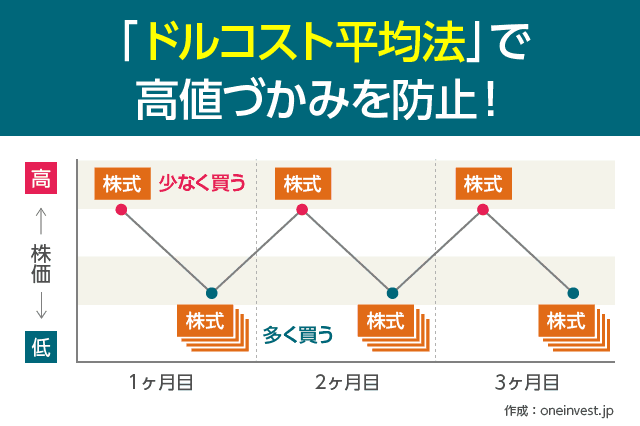

一方、それとは別に「時間の分散」によるリスク軽減策もあるのですが、こちらは多くの方が知りません。

1,000万円持っていたとしても、それを今すぐに資産に投入する必要はどこにもありません。

毎月40万円ずつ、2年間に時間分散をして少しずつ買い進めていくだけでも、結果はとても良いものになると思います。

時間を分散して買う方法を「ドルコスト平均法」と言います。多くの偉大な投資家が推奨している投資手法です。

ドルコスト平均法を実践するためにも、高額な資産への一発投資は避け、小口で投資できる資産を投資対象にすべきなのです。

あわせて読みたい:

ドルコスト平均法のメリットとデメリット!本当に有効な投資方法なのか

補足しておきます。

理論上は、ドルコスト平均法による時間分散は行わず、一度にすべての資金を投入した方が効率的です。

実際にそのような方法を奨める方もおり、これも間違いではないということを付け加えておきます。

しかし私としては、現在の価格から大きく値下がりしてしまう可能性が常にあることなどを考え、(理論上は効率的ではない)ドルコスト平均法による時間分散を推奨します。

プロに相談しないこと

銀行の営業マンは「◯◯さんのお力になれるよう全力でサポートしますので、資産運用のご相談があれば、いつでもお気軽にお電話をください」と言います。(経験談)

しかし、大手銀行や証券会社で取り扱う商品は、大抵が「顧客にとって儲かりにくいひどい商品ばかり」です。

銀行や証券会社の営業マンに勧められた商品を購入して、大切な退職金を無駄にしてしまったというコメントも数多く寄せられています。

これは、大手銀行や証券会社で働く人の年収が高く、そのコストを最終的に誰が負担しているのかを考えても、わかることです。

投資のことがわからない状況で、上記のような言葉をかけられれば、相談してしまうのも無理はありません。

しかし、「無料相談を受けるということは、営業マンが売りたい商品を営業されに行くこと。」、いわば「カモ」であることを忘れてはなりません。

資産運用で結果を出すためには、自らが正しい知識を身につける以外に道はありません。

当サイトでも、これまでに様々な記事を書いてきました。これらの記事の中にはきっと、資産運用を考える方にとって役立つものがあるはずです。

あわせて読みたい:

資産運用の相談はどこにすればいい?無料のアドバイスに注意して

管理人がおすすめする商品は?

最後に、1億人の投資術 管理人がおすすめする商品をまとめておきます。

- つみたてNISA

- 低コストなインデックスファンドを選び、株式ファンド中心に分散投資します

- iDeCo

- 同じく、低コストなインデックスファンドを選び、株式ファンド中心の構成で分散投資をおこないます。(→iDeCoのおすすめ商品)

- Jリート

- 複数の銘柄を、長い時間をかけてゆっくりと購入します。

- 米国国債

- 為替リスクはありますが、国外資産として長期の資産形成に向いていると考えます。

- ロボアドバイザー

- 手数料は高めです。しかし、資産運用の勉強をせずにすべておまかせしたいという方にとってはおすすめです。(→ロボアドバイザーの比較)

次の記事:2022年版 1億人の投資術が選ぶおすすめの投資商品一覧

資産運用を始める前に読む記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

6件のコメント

初心者の疑問で申し訳ないのですが

「時間を分散」するメリットが、よくわからないのです。

例えば1000万円手元にあって今、ひふみ投信(もしくはインデックスファンド)に一気に投資して10年後に回収する場合と

毎月8万円ちょっとずつ積立てて、ちょうど1000万円投資終わる10年後に回収する場合と、どのような差がでるのでしょうか?

コメントありがとうございます。

「時間分散のメリット」は、未来の価格が上昇するかどうかは誰にも予測できないという前提に基づいています。

時間分散による「取得価格の平均化」によって、将来の不確実性を軽減できる(言い換えるならば、安値で買うことはできないが、高値づかみを確実に防止できる)点にメリットがあります。

もし、未来の価格変動が予測できるという前提に立つのであれば、はるさんのおっしゃるとおり、安値だと思うタイミングで一気買いする方が、リターンは大きくなります。

なお、一発買いと、積立投資による運用結果の違いは、当サイトの「複利計算シミュレーション」と「積立シミュレーション」で確認できます。

複利計算シミュレーション

https://oneinvest.jp/fukuri/

積立シミュレーション

https://oneinvest.jp/tsumitate/

返信ありがとうございます。

もうひとつ質問させてください。

シュミレーション通りに計算してみました。

1000万円を一気に投資して年率7%で20年後に回収した場合

複利計算シュミレーションによると総額3869万円

毎月4.1666万円づつ積立てて年率7%で20年後に合計1000万円に達した時点で回収した場合

積立シュミレーションによると総額2170万円

時間分散するより、最初に一気に投資する方が利益は大きくなります。

私の理解不足でしょうか?

おっしゃるとおり、時間分散するよりも、最初に一気に買うほうが利益は大きくなります。

下記は前回の私のコメントの一文です。(繰り返しとなりますが)

>未来の価格変動が予測できるという前提に立つのであれば、はるさんのおっしゃるとおり、安値だと思うタイミングで一気買いする方が、リターンは大きくなります。

しかし、未来の価格変動は誰にもわかりません。もし、一気に買ったとして、その購入価格が「高値掴み」だったとしたらどうでしょうか?

自身が安値だと思っても、そこが高値掴みになることは往々にしてあるものです。

米国国債は何処で購入するのが、良いですか?注意すべき事は何ですか?償還日前に解約は出来るのですか?税金はどうですか?

>一匹大神さん

米国国債については、米国債・債券ETF・外貨建てMMF・外貨定期預金のメリット・デメリットを比較という記事で詳しく解説していますので、ご参照ください。