セゾン資産形成の達人ファンドの利回りと評価、つみたてNISAやiDeCoで購入できる?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

セゾン資産形成の達人ファンドは、独立系資産運用会社のセゾン投信が販売する投資信託です。

セゾン投信では、「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」の2本の投資信託を直販しています。

このうち、セゾン資産形成の達人ファンドは利益追求型のアクティブファンドという位置づけです。

この投資信託1本で世界分散投資が完了し、バランスの取れた資産運用が可能となります。もちろん、セゾン資産形成の達人ファンドは「iDeCo(イデコ)」や「つみたてNISA」でも購入できます。

今回は、セゾン資産形成の達人ファンドの特徴や過去の利回り、そして気をつけるポイントなどについて説明します。

目次

世界分散投資を実現

セゾン資産形成の達人ファンドは、リターン追求型の投資信託でありながら、着実な資産形成を実現するための工夫が行われています。

その特徴として最も大きなものは「世界分散投資」です。

セゾン資産形成の達人ファンドの投資先を見てみると、各国への分散がしっかりと行われていることがわかります。

- 北米:43.9%

- 欧州:26.9%

- 新興国:14.2%

- 日本:12.8%

- 太平洋(日本を除く):2.2%

※2017年11月末時点

アメリカや欧州などの先進諸国で全体の約70%を占めています。一方、成長が著しい新興国にも資産全体の約15%程度を投資しています。

国内への投資も行いますが、その比率は13%程度で、セゾン資産形成の達人ファンドは、主に海外に投資する投資信託であることがわかります。

基本的には、投資対象とする資産は株式のみですが、市場環境に応じて安全資産である債券にも投資します。

セゾン投信の説明によると、債券はメインの投資対象ではないようなので、グローバルに投資する株式投資信託であると考えるのが良さそうです。

ファンド・オブ・ファンズである

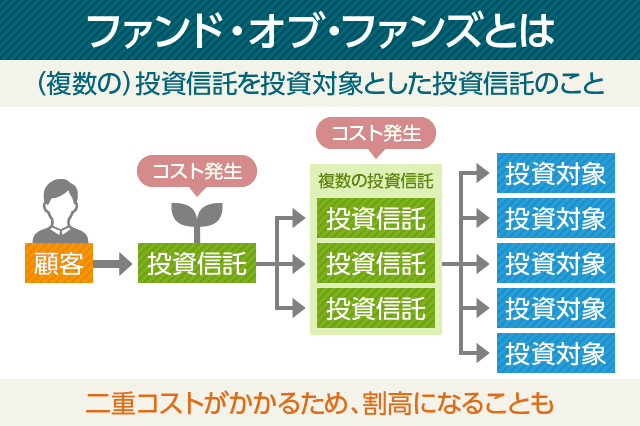

実は、セゾン資産形成の達人ファンドは「ファンド・オブ・ファンズ」の形態で運用しています。

ファンド・オブ・ファンズとは、名前の通り「(複数の)投資信託を投資対象とした投資信託(セゾン投信のこと)」です。

私たちはセゾン投信に資金を託します。

その後、セゾン投信(セゾン資産形成の達人ファンド)は、彼らが厳選した複数の投資信託に対して、同じように資金を託します。

最終的に運用戦略を考え、株式に対して投資を行うのは、セゾンが厳選した複数の投資信託です。

このようなファンド・オブ・ファンズの形は、最近で言うと「ファンドラップ」や「ロボアドバイザー」に近いです。

こうした仕組みは自分自身で分散投資を考えたり、リバランス(資産配分の調整)を考えるのが難しいという方にはおすすめです。

なぜなら、何も考えなくても1本の投資信託を購入しておくだけで、あとはセゾン投信が資産運用におけるすべてを代行してくれるからです。

一方で、ファンド・オブ・ファンズには、

- セゾン投信の取り分

- (投資先である)複数の投資信託の取り分

という2重のコストがかかるため、コストが高くなりがちです。

とはいえ、ファンド・オブ・ファンズが決して悪いわけではありません。

例えば、「SBI 雪だるまシリーズ」のように超低コストの信託報酬を実現するファンド・オブ・ファンズの投資信託も存在します。

また、セゾン投信は投資先となる複数の投資信託の名前とその投資比率についてもすべて開示しています。

つまり、セゾン投信の目論見書や月次報告書などを見て、それを真似して自分自身で全く同じ投資信託を購入すれば、「セゾン投信の取り分を中抜きする」ポートフォリオが完成します。

こちらのほうが、コストは抑えられます。

しかしその場合、日常の売買や資産構成比率の調整、そして市場が暴落するようないざという時の対処などをすべて自分自身で行わなくてはなりません。

もちろん、気合を入れて「セゾン投信の取り分を中抜きするポートフォリオ」を作ってみても良いのですが、その労力を考えると現実ではありません。

セゾン投信はこのような「執行代理人」としての役割を果たしているのです。

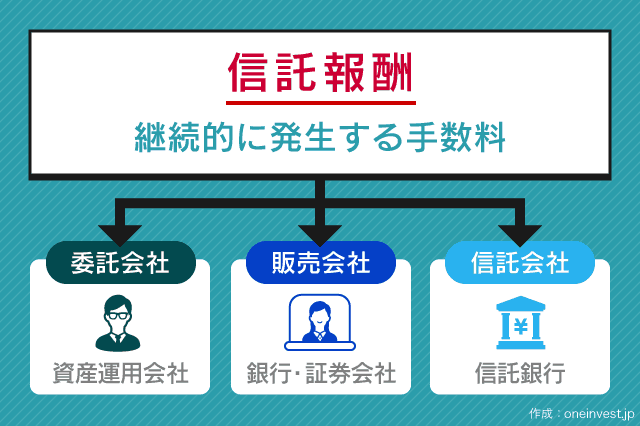

信託報酬はやや高め

セゾン資産形成の達人ファンドの信託報酬は年率1.35%程度(税込)となっています。

信託報酬が「程度」と表現されている理由は、ファンド・オブ・ファンズであることに起因します。

- セゾン投信の取り分(販売会社手数料等含む):0.583%(税込)

- 複数の投資信託の取り分:0.75%程度

最終的な投資先となる「複数の投資信託」はそれぞれ信託報酬が異なります。

よって、ポートフォリオの投資比率を変更すると、「複数の投資信託の取り分」も変更となるわけです。

セゾン投信では、およその信託報酬を、1.35% ± 0.2%程度(税込)と見積もっています。

一般的なアクティブファンドの平均信託報酬は1.5%と言われています。中には、年間3%もの信託報酬を取るファンドもあるくらいですから、このように考えるとセゾン資産形成の達人ファンドの信託報酬は良心的だと言えます。

購入時手数料は0円の「ノーロードファンド」ですが、解約時に「信託財産留保額」として0.1%の手数料がかかります。

利回りは日経平均株価を上回る

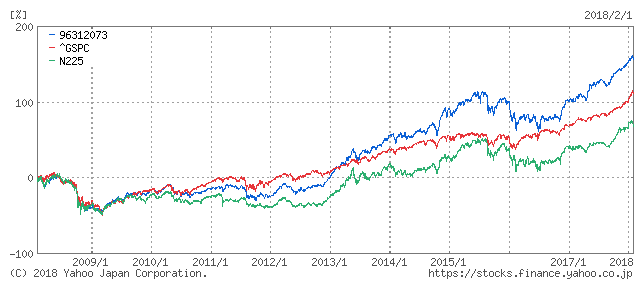

上記は、セゾン投信・日経平均株価・S&P500の3つの価格を比較した10年間の指数チャートです。

- 青:セゾン資産形成の達人ファンド

- 赤:S&P500

- 緑:日経平均株価

※2018年2月1日時点のデータ

セゾン投信が設定された2007年はリーマンショックの真っ最中で、超がつくほどの不景気でした。よって、2007年から2009年は3つの指数ともに下落しています。

そこからは景気回復のサイクルに入るのですが、セゾン投信は日経平均株価のパフォーマンスを大きく上回る結果となっています。

また、アメリカ版の日経平均株価やTOPIX(東証株価指数)に近い代表指数「S&P500」も上回っています。

インデックス(株価指数)を超えるだけの結果を出すアクティブファンドはごくわずかと言われる中で、10年間のリターンで国内外の株価指数を上回る結果を出している点は大きく評価できます。

続いて、年率リターン(利回り)で比較します。

| 年率リターン | セゾン | S&P500 | 日経平均 |

|---|---|---|---|

| 1年 | 25.51% | 17.62% | 21.09% |

| 3年 | 9.55% | 9.09% | 11.09% |

| 5年 | 20.23% | 22.04% | 18.82% |

| 10年 | 8.56% | 8.55% | 5.71% |

※S&Pのベンチマークとしてバンガード・S&P 500 ETF(円貨ベース)を採用

※日経平均株価のベンチマークとしてiシェアーズ日経225ETFを採用

先ほどのヤフーのデータと少しズレがあるようですが、10年間の年率リターンでは、日経平均株価やS&P500を上回ってることがわかります。

少し気になったので、基準価格をベースとして年平均成長率(CAGR)を自分で手計算し直してみました。

- 1年:27.02%

- 3年:10.87%

- 5年:17.99%

- 10年:10.07%

※2018年2月1日の「セゾン 資産形成の達人ファンド」の基準価格をベースに計算

セゾン・バンガード・グローバルバランスファンドとの違い

セゾン投信が販売するもう一本の投資信託「セゾン・バンガード・グローバルバランスファンド」と比較してみます。

セゾン・バンガード・グローバルバランスファンドは、資産運用会社として世界的に有名な「バンガード社」のインデックスファンドを使って運用するファンド・オブ・ファンズです。

信託報酬は年率0.60%程度(税込)、信託財産留保額は0.1%、購入時手数料は0円です。

セゾン資産形成の達人ファンドが「利益追求型」であるのに対して、「セゾン・バンガード・グローバルバランスファンド」は、安定した資産形成を行うための「バランス型ファンド」に近い投資信託です。

よって、信託報酬も低めに設定されています。

また、セゾン資産形成の達人ファンドは株式中心の資産構成ですが、セゾン・バンガード・グローバルバランスファンドは、株式50%、債券50%で構成しており、一定の守りも固めています。

この投資信託1本で、世界30カ国以上の株式・10カ国以上の債券への分散投資が行えます。

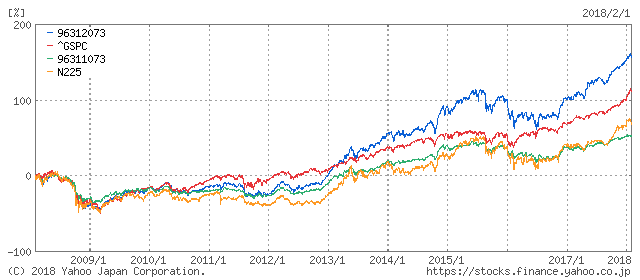

10年間の運用結果は上記のチャートの通りです。(同じく2018年2月1日時点のデータです)

- 青:セゾン資産形成の達人ファンド

- 赤:S&P500

- 緑:日経平均株価

- オレンジ:セゾン・バンガード・グローバルバランスファンド

債券を50%組み入れている(つまり防御を固めている)ことから、大きなリターンは期待できませんが、それでも日経平均株価を上回るリターンを生み出しています。

この結果を受けて、個人的にもセゾン・バンガード・グローバルバランスファンドは非常によい投資信託だと感じます。

「日経平均株価をやや上回るリターンが期待でき、30カ国以上に分散投資でき、海外株式のリスクの部分については、債券を50%組み入れることで防御を固めている」と考えると、その良さが実感できると思います。

また、「セゾン・バンガード・グローバルバランスファンド」で採用されている「バンガード社」は世界的な低コストリーダーとして有名で、著名投資家のウォーレン・バフェットも高く評価しています。

バンガードについては「世界最強のバンガードETF!ウォーレン・バフェットも認めた超低コスト投信」で詳しく解説していますので、合わせてご覧ください。

また、セゾン・バンガード・グローバルバランスファンドの戦略と似たタイプの投資信託として「世界経済インデックスファンド」があります。

こちらの投資信託は、三井住友トラスト・アセットマネジメントが運用しているのですが、投信ランキングでも上位に入る人気の投資信託で、私自身も良い投資信託であると考えている一本です。

世界経済インデックスファンドもつみたてNISAに採用されていますので、興味のある方は「世界経済インデックスファンドの評価、積立投信への活用と利回り分析」をご覧ください。

直販にこだわるセゾン投信

セゾン投信は、販売会社を設けない「直接販売(直販)」の方式で投資信託を展開しています。

ネット証券大手の楽天証券やSBI証券では、2,000本を超える投資信託を取り扱っていますが、セゾン資産形成の達人ファンドはネット証券では買えません。

セゾン投信の公式サイトからの申し込みによってのみ、購入が可能です。

※個人型確定拠出年金(iDeCo)では、楽天証券などでもセゾン投信の商品を買うことができます。詳しくは後述します。

これは、セゾン資産形成の達人ファンドだけではなく、セゾン・バンガード・グローバルバランスファンドも同様です。

つみたてNISA対象商品

セゾン資産形成の達人ファンドは、「つみたてNISA」の対象商品です。

つみたてNISAでセゾン資産形成の達人ファンドを購入したい場合も、セゾン投信の公式サイトから直販で購入します。

つみたてNISAは、年間40万円(月換算で約3.3万円)を上限として、非課税投資が行える制度です。

この制度は20年間継続して実施され、また一度積み立てしたをした投資信託は(いつでも売却できますが)、最長20年間、いつ売却しても投資利益が非課税となります。

通常は投資利益に対して約20%程度の税金が発生しますが、つみたてNISA口座であればこれが非課税です。

このような理由から、長期の資産形成において、大きなメリットがある仕組みとなっています。

多くのサラリーマンの方にとっては、月換算で3.3万円の投資枠があることで、運用資産の多くを非課税にできると思います。

また、月3.3万円を超えるような投資でも、後述するiDeCo(個人型確定拠出年金)と併用することで、非課税投資枠をさらに拡大できます。

これまで、日本で販売している投資信託は「コストが高すぎる物が多く、販売側にとって有利であり、顧客にとって不利だった」という実態がありました。

つみたてNISAにおいては、金融庁がこの部分にメスを入れ「顧客本位の投資信託以外は販売してはいけない」という厳格なルールを定めました。

よって、金融庁が定めた一定の要件を満たした投資信託でなければ「つみたてNISA対象商品」としては販売できないことになっています。

例えば、アクティブファンドにおいては「信託報酬が1.0%+税以下(投資対象が海外資産の場合は1.5%+税以下)」というルールがあるため、前述した信託報酬が年3%のようなファンドは販売できません。

一方で、信託報酬が1.35%(税込)程度であるセゾン資産形成の達人ファンドは、この要件を満たしています。

つみたてNISA対象ファンドになるためには、その他にも数多くの要件をクリアしなくてはなりませんが、セゾン資産形成の達人ファンドは金融庁が定めたルールをすべてクリアした「顧客本位の投資信託」として、金融庁のお墨付きをもらっています。

iDeCoなら楽天証券で購入できる

あまり知られていませんが、実は直販にこだわるセゾン投信のファンドは「楽天証券のiDeCo」など、一部のネット証券のiDeCoで購入できます。

iDeCo(個人型確定拠出年金)は、「自分だけの年金を作る」ことを目的とした制度です。

つみたてNISAとは違い、(年金作りの制度ですので)原則として60歳になるまで引き出せないというデメリットがあります。

しかし、投資利益が非課税になるなどの多くの優遇措置があり、活用メリットの大きい仕組みです。

また、職業によって年間の投資可能枠は異なりますが、一般的なサラリーマンであれば年間276,000円(月換算で2.3万円)の投資が可能です。

つみたてNISAと合わせると、毎月5万円程度の非課税投資枠を確保できます。

イデコとつみたてNISAの比較については「つみたてNISAとiDeCoはどっちを選べばよい?違いとメリット・デメリット」をご覧ください。

楽天証券のイデコは、口座管理手数料が0円であり、人気の高い金融機関として評判です。

また、投資信託のラインナップもセゾン投信や低コストなインデックスファンドを中心に、質の良い投資信託が多いため、個人的にもおすすめしたいイデコの金融機関です。

ひふみ投信とどちらを選ぶべきか

セゾン資産形成の達人ファンドは、2007年の設定日からすでに10年以上が経過しました。

2007年というと、リーマンショックの真っ最中であり、2007年-2009年ごろというのは、「株式市場は下がる一方」という厳しい時代であったことも事実です。

そのような中でも10年間の年率リターンにおいて優秀な数値を維持してきたことが、個人投資家からの評価や信頼関係を築くことにつながっているようにも思います。

しかし、リーマンショック後には「ひふみ投信」という新しい直販型の投資信託が誕生しています。

ひふみ投信もセゾン投信と同様に、「本当に顧客本位の良い投資とは何か」を意識した運用を行っており、多くの個人投資家から支持を獲得しています。

リーマンショック後の良いタイミングだったとは言え、ひふみ投信のパフォーマンスは驚異的であり、これが投資家からの評価をさらに高める要因となっています。

私たち個人投資家にとって、選択肢が増えるのは良いことだと思いますが、セゾン資産形成の達人ファンドとひふみ投信ではどちらを選ぶべきなのかわからない方もいるかもしれません。

ひふみ投信とセゾン資産形成の達人ファンドの比較については、次の記事で詳しく行っていきます。

あわせて読みたい:

ひふみ投信とセゾン投信の比較、どちらを選ぶべきか投資家の視点で熟考してみた

関連リンク

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

2件のコメント

お手間をお掛けして申し訳ありません。

宜しくお願い致します。

私は63歳です。

投資の勉強を始めたばかりです。

iDeCoや積み立てNISAを、今からでも出来ますか?

可能ならば、やり方が分からなくてこれから勉強します。

お教え頂けますと幸いです。

宜しくお願い致します。

コメントありがとうございます。

iDeCoは年金づくりの仕組みですので、60歳未満の方だけが加入対象となります。

つみたてNISAには加入制限はありませんので、今からでも問題なく始められます。

当サイトでもつみたてNISAについていくつか記事を書いています。トップページの検索窓に「つみたてNISA」と入力して気になる記事を読んでいただけましたら幸いです。