投資家のためのフリーキャッシュフロー計算方法を5分で学ぶ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

フリーキャッシュフローとは、企業が使いみちを自由に決めることができる、最終的に残った現金利益のことです。

売上をあげるためには、仕入れ代金や経費の支払いが必要です。また、将来の成長のための設備投資も欠かせません。

これらの費用をすべて支払った上で、最終的に残った現金が「フリーキャッシュフロー」となります。

フリーキャッシュフローの使途として代表的なのは、企業価値(DCF法)や投資収益率(IRR法)の計算です。これらの指標は、株式投資だけでなく不動産やその他の金融商品にも使えるので便利です。

フリーキャッシュフローを知り、DCF法・IRR法などが理解できると、あらゆる投資商品を同列で比較し、その中からベストな投資を選択できるようになります。

この記事では、2種類のフリーキャッシュフローの計算方法と、その違いをわかりやすく解説します。

簡易的なフリーキャッシュフローの計算方法

フリーキャッシュフローの計算には、2つの方法があります。

まずは、簡易的なフリーキャッシュフローの計算方法から説明します。

実はとても簡単です。株式投資家なら、こちらの方法だけを理解しておけば十分かもしれません。

▼フリーキャッシュフローの計算式(簡易版)

フリーキャッシュフロー = 営業キャッシュフロー + 投資キャッシュフロー

簡易キャッシュフローの計算方法として、EBITDA(営業利益 + 減価償却費)が使われることも多いです。

しかし、EBITDAは事業の競争力を維持・拡大するために必要な「投資」が含まれていません。

よって、営業キャッシュフローと投資キャッシュフローを足したものが、本当の意味で自由に使える「フリーキャッシュフロー」となります。

通常、投資キャッシュフローは「マイナス」になります。なぜなら、企業は事業拡大のために必要な新規投資をし続けなければならないからです。新規投資を実行した時、投資キャッシュフローはマイナスになります。

計算式は「営業キャッシュフロー + 投資キャッシュフロー」となっていますが、上記の通り、通常は投資キャッシュフローがマイナスのため、「営業キャッシュフローの数字から投資キャッシュフローの数字を引く」という言い方の方がわかりやすいかもしれません。

1つ、実例を見てみます。

決算書からキャッシュフローを知る

上場企業であれば、キャッシュ・フロー計算書を簡単に入手できます。

企業の公式サイトの「IRページ」から、決算短信または有価証券報告書をダウンロードします。(無料です)

キャッシュ・フロー計算書は通常、本決算と中間決算のみに掲載されています。(第1四半期・第3四半期の決算書には記載されていないことが多いです)

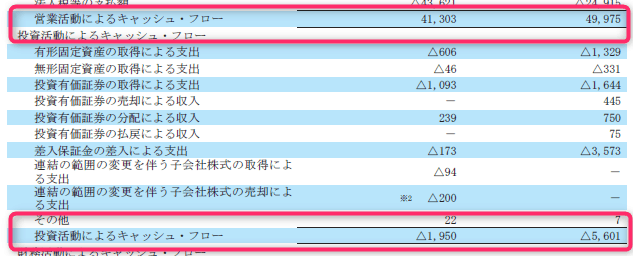

ここでは一例として、ミクシィ(2121)のフリーキャッシュフローを計算してみます。

IRページの「IR関連資料(IRライブラリ)」から、「2018年3月期 決算短信(PDF)」を開きます。

決算短信の11ページ「連結キャッシュ・フロー計算書」の欄に、営業キャッシュフローや投資キャッシュフローの数字が記載されています。

紙面の都合上、必要な部分だけを切り取っています。右側の数字が今期、単位は「百万円」です。

上記の数字から、今期のミクシィは

- 営業キャッシュフロー:49,975百万円

- 投資キャッシュフロー:-5,601百万円

であることがわかります。

フリーキャッシュフローの計算はこのようになります。

49,975 + (-5,601) = 44,374百万円

※「44,374百万円」は、443億7,400万円のことです

このように、上場企業であればフリーキャッシュフローの簡易計算はすぐに行えます。

キャッシュ・フロー計算書の入手方法は、営業キャッシュフローの記事でも詳しく述べています。

あわせて読みたい:

営業キャッシュフローとは?計算方法と直接法・間接法の違いをわかりやすく

有価証券報告書と決算短信の違いについては、改めて解説しますが、一言で説明すると「決算短信は速報値」、「有価証券報告書は確報値」となります。

企業は決算日を迎えてから、3ヶ月以内に有価証券報告書を提出します。一方で、決算短信は「速報値」として45日以内に提出することが義務付けられています。

株式投資では常に、未来に先行した動きをする「織り込み」が発生するため、「正しいが、発表が遅い有価証券報告書」よりも「概ね正しく、発表が速い決算短信」を重視する投資家が多いです。

もちろん、フリーキャッシュフローの計算にあたっては、決算短信・有価証券報告書のどちらを使っても構いません。

続いて、(上場企業ではない)中小企業などのフリーキャッシュフローの計算方法を解説します。

中小企業のフリーキャッシュフローを計算する

上場企業のフリーキャッシュフローは簡易的に計算できます。

しかし、中小企業の多くがキャッシュ・フロー計算書を作成していないので、未上場企業の場合、別のアプローチでフリーキャッシュフローを計算する必要があります。

計算方法はやや複雑です。

▼フリーキャッシュフローの計算式(キャッシュ・フロー計算書が不要)

フリーキャッシュフロー = NOPAT + 減価償却費 - 設備投資 - 運転資金増減額

※NOPATとは、税引き後営業利益のことです。

NOPAT(税引き後営業利益)の計算方法は「営業利益 × (1 - 実効税率)」です。

以前は実効税率に40%を当てはめる事例が多かったのですが、ここ数年で実効税率は段階的に引き下げられていますので、計算にあたっては最新の実効税率を使う方が良いと思います。

なお、2018年度の実効税率は29.74%です。(仮に営業利益が1,000万円なら、NOPATは702万6,000円になります)

減価償却費は実際に流出しない費用ですので、足し戻します。営業利益や減価償却費は、中小企業の決算書でも入手できる情報です。

設備投資については、具体的な設備投資額がわかっていれば、その数字を当てはめます。

もし、具体的な設備投資額がわからない時は、私は下記の方法で概算を出すようにしています。(下記の概算は一般的ではないかもしれないので、もし間違っていたらご指摘ください)

概算の設備投資額 = (今期の固定資産 + 減価償却費) - 前期の固定資産

つまり、減価償却費を除外した、固定資産の増加額を「今期の設備投資額の概算」と見積もっています。

運転資金増減額は、

- 売上債権(売掛金)の増減

- 仕入債務の増減

- 棚卸資産の増減

によって構成されます。

いずれも、損益計算書では費用化されているのに実際にはまだ支払っていない、もしくは損益計算書では費用化していないのに、実際にはすでに支払っている項目を調整しています。(会計上の収支を現金収支に調整する)

運転資金増減額の計算は、営業キャッシュフローのページで詳しく書いていますので、ご参照ください。

それぞれの項目の数字を作るのに時間がかかります。しかし、すべての数字を取得できた後は、公式に当てはめるだけで、未上場会社のフリーキャッシュフローも計算できるようになります。

2つの計算方法の違い

最初に紹介した「簡易的なフリーキャッシュフローの計算方法」と、2つめに取り上げた「未上場会社にも使えるフリーキャッシュフローの計算方法」ですが、実は計算結果が異なります。

どちらも正しい計算方法なのですが、概念が異なるために計算結果にも違いが生じるのです。

フリーキャッシュフローの計算結果の違いについて、書籍「ファイナンスの哲学」ではこのように述べています。

具体的には、有価証券報告書のキャッシュフロー計算書中の、営業活動によるキャッシュフローから投資活動によるキャッシュフローを差し引いたものがフリーキャッシュフローの値となる。

利益から計算する場合には、営業利益×(1-実効税率)+減価償却費-設備投資額-運転資本増加額として算出されるため、これは、EBITDA(利払前・税引前・償却前利益)の概念に近い

ファイナンスの哲学 – 堀内勉

両者の違いをわかりやすく言い換えると、下記のようになります。

キャッシュ・フロー計算書に記載している「営業キャッシュフロー・投資キャッシュフロー」の値を用いて、簡単に計算できます。

「営業キャッシュフロー」は既に「税引き後・金利支払い後」となっているのがポイントです。

営業キャッシュフローに支払利息を計上しているので、その分、一定の節税効果が得られた状態で、フリーキャッシュフローを算出できます。

また、支払利息を計上済みであることから、株主に帰属するフリーキャッシュフロー(株主の取り分)を表しているとも考えられます。

上記の理由から、株式投資におけるフリーキャッシュフローの計算は、こちらの簡易版の方が簡単かつ株主にとって必要な数値を提供してくれると私は考えています。

EBITDAの概念に近いと言われるこちらの計算方法は、主にM&Aなどで企業価値を評価する場合に適しています。

税引前の営業利益で計算した場合、そのフリーキャッシュフローは「税務署・債権者(銀行など)・株主」の3人に分配可能なキャッシュフローとなります。

税引後の営業利益で計算した場合は、「債権者・株主」に帰属するフリーキャッシュフロー(債権者・株主の取り分)となります。

つまり、どちらの計算方法も正しいのですが、「フリー」が示す意味が異なるということです。(株主に対して自由に分配可能 or 債権者・株主に対して自由に分配可能)

フリーキャッシュフローの計算ができると、DCF法による企業価値や、IRR法による投資収益率の算出も可能となります。

▼DCF法の解説・シミュレーターはこちら

あわせて読みたい:

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法

▼IRR法の解説・シミュレーターはこちら

あわせて読みたい:

IRR(内部収益率)をわかりやすく解説、利回りとの違いやエクセルでの計算方法

フリーキャッシュフローがマイナスの場合

中には、フリーキャッシュフローがマイナスの企業も存在します。

フリーキャッシュフローがマイナスになっているということは、

- 自己資金のみで成長できない

- 手元資金が減っている

ということを意味しています。言い換えると、「外部資本」に頼る必要があるということです。

手元資金がなくなると、企業は倒産してしまいますから、何らかの方法で外部から資金を調達しなければなりません。

フリーキャッシュフローのマイナスをどのように補っているか(外部資金をどうやって集めているか)がわかるのが、財務キャッシュフローという指標です。

財務キャッシュフローは下記の記事で詳しく解説しています。

あわせて読みたい:

財務キャッシュフローの見方を解説、配当金の支払いはマイナス

また、フリーキャッシュフローがマイナスになっていると、前述のDCF法やIRR法の計算ができないケースがあります。

このような場合は、

- 数年単位の平均値を取って計算する

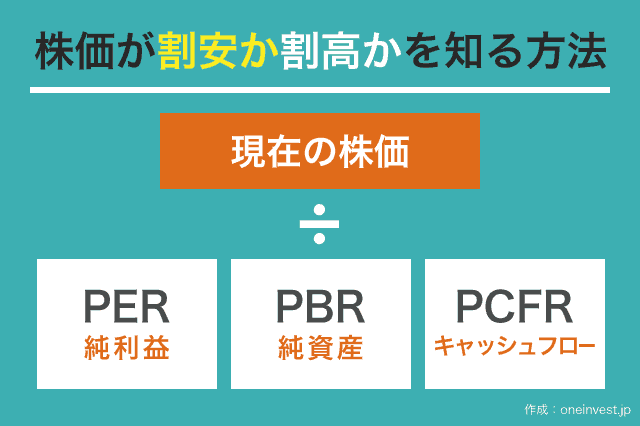

- PCFR(株価キャッシュフロー倍率)を使う

- PSR(株価売上高倍率)を使う

という方法で、企業の価値を計算したり、株価の割高・割安を判断します。

PCFR(株価キャッシュフロー倍率)は、営業キャッシュフローがプラスの時に使えます。

あわせて読みたい:

PCFR(株価キャッシュフロー倍率)の目安と計算方法、割安株の見つけ方

PSR(株価売上高倍率)は、赤字続きのベンチャー企業であっても、売上高から株価の割高・割安を評価することが可能です。

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント