投資キャッシュフローをわかりやすく解説、プラスとマイナスの意味は?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資キャッシュフローとは、事業の維持・成長のために企業が投資したお金を「現金収支」で計算したものです。

主に、新規の設備投資(有形固定資産の取得)や、M&A(無形固定資産の取得)を、投資キャッシュフローの項目に記載します。

企業は、事業規模を拡大したり、現在の事業の競争優位性を保つために、新しい投資をし続ける必要があります。

よって、投資キャッシュフローはマイナスになるのが普通です。(新しく投資した分だけ現金が流出するため)

逆に、事業規模の縮小などによって、保有している設備(機械・工場など)や子会社を売却すると、売却代金が手元に入ってくるため、投資キャッシュフローはプラスになります。

この記事では、投資キャッシュフローの読み方をわかりやすく解説します。

目次

投資キャッシュフローの見方

以前解説した「営業キャッシュフロー」とは違い、投資キャッシュフローの見方とても簡単です。

繰り返しとなりますが、固定資産を取得した時は、購入代金が流出するので、投資キャッシュフローはマイナスです。

逆に、保有している固定資産を売却したら、(売却代金が手元に入ってくるので)投資キャッシュフローはプラスとなります。

「固定資産」は一言で言うと、金額の大きい買い物のことで、機械設備や工場、子会社化した企業などのことです。

会計では、企業が投じた費用は大きく2つに分けられます。

- 金額の小さいもの

- 一般的に「経費」と呼ばれるもので、その場ですぐに費用計上します。

- 金額の大きい固定資産

- 一度に費用計上できません。複数年に分割して費用を計上(減価償却といいます)します。

金額の小さい「経費」は、そのほとんどを損益計算書の「販売費及び一般管理費」に計上します。

例えば、事務机を買ったり、ボールペンを買うために支払ったお金などが該当します。

販売費及び一般管理費は、すぐに費用となるので、営業キャッシュフローに含まれます。

一方で、金額の大きな買い物は、一度に費用計上できないルールとなっています。この仕組みを減価償却と言います。

例えば、耐用年数50年のビルを購入した場合、購入代金は1年目に全額支払うにもかかわらず、その費用は50年間にわたって分割計上しなくてはなりません。

このようなルールがあるために、損益計算書だけでは、ビル(固定資産)の取得に今年いくら払ったのかが見えにくいというデメリットがあります。

この問題を解消するために適しているのが、「投資キャッシュフロー」です。投資キャッシュフローは減価償却を無視し、純粋な現金の投資・回収を表します。

減価償却や営業キャッシュフローについては下記の記事で詳しく解説しています。あわせてご覧ください。

あわせて読みたい:

営業キャッシュフローとは?計算方法と直接法・間接法の違い

任天堂の決算書で見る投資キャッシュフロー

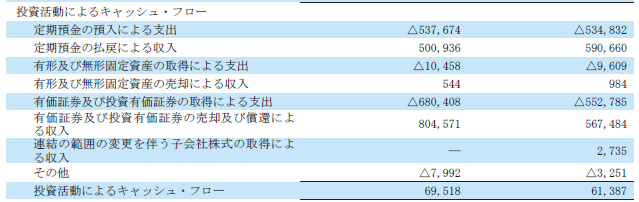

任天堂(7974)の2018年3月期 決算短信から、キャッシュフロー計算書を読んでみます。

キャッシュフロー計算書は11ページ「連結キャッシュ・フロー計算書」の部分にあります。右側が当期(2018年3月期)で、左側が前期(2017年3月期)の数字です。

※数字の単位は「百万円」です

まず、一番下の「投資活動によるキャッシュ・フロー」の項目を確認します。

今期、前期ともに投資キャッシュフローはプラスとなっており、任天堂は新規投資よりも保有資産の売却によって現金を捻出していることがわかります。(通常、投資キャッシュフローはマイナスになります)

なぜ任天堂の投資キャッシュフローはプラスになっているのか?その理由が、上記の各項目に記載されています。

決算書を見るコツは、まず計算結果を見て、その後、その理由を探るために、各項目の大きい部分から確認することです。

この方法で決算書を見ると、上から順に数字を追うよりも大きな変化を見つけやすいのでおすすめです。

定期預金の預入・払戻

会計ルールでは、「預金期間が3ヶ月超の定期預金」は「投資」とみなしており、投資キャッシュフローにその内容を記載します。

キャッシュフロー計算書には「現金同等物」の記載もありますが、前述のような「3ヶ月超の定期預金」は「現金同等物」からは除外されています。

3ヶ月超の定期預金に預入をすると、投資キャッシュフローはマイナスになります。

逆に、預けていた定期預金が満期を迎えて、再び普通預金に戻された時は、「定期預金の払戻による収入」となり、投資キャッシュフローはプラスになります。

任天堂は今期、5,348億円の新規預入と、5,907億円の払戻を受けています。

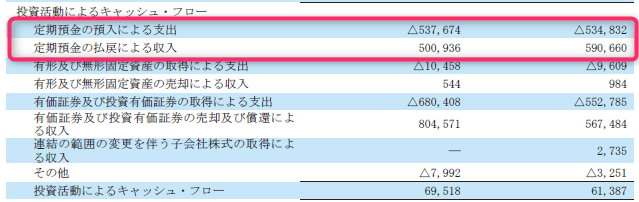

有形及び無形固定資産の取得・売却

有形固定資産とは、主に機械設備・工場・店舗のような形のある固定資産です。無形固定資産は、ソフトウェアや知財のような、形のない固定資産を表します。

これらの資産を新しく購入した場合は、投資キャッシュフローはマイナスに、保有していた固定資産を売却するとプラスにになります。

任天堂は今期、96億円の有形・無形固定資産への新規投資を行い、既存設備やソフトウェアの売却によって約10億円を得ています。

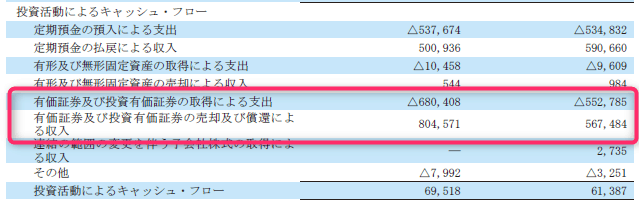

有価証券及び投資有価証券の取得・売却・償還

「有価証券及び投資有価証券」は主に、株式投資(企業への出資)や債券への投資などが該当します。

新しく株式や債券を取得した時はマイナス、保有している有価証券を売却した場合はプラスです。

固定資産や有価証券を売却した結果、利益になっても損失になっても、投資キャッシュフローには「投資額・受取額」のみを記載します。

投資による損益結果は、営業キャッシュフローの項目で表します。

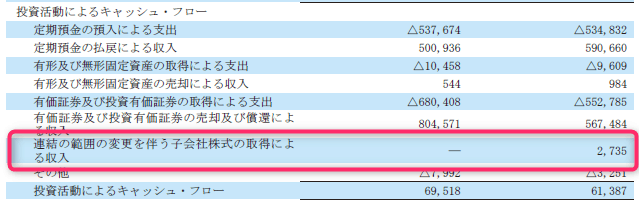

連結の範囲の変更を伴う子会社株式の取得

他の企業の株式を取得(出資)して、自社の連結子会社にしたり、連結子会社の株式を売却して、非連結化した場合は、その内訳を「連結の範囲の変更を伴う子会社株式の取得(売却)」に記載します。

他の企業の株式を取得して連結化した(つまり買収した)場合は通常、出資した金額分だけ投資キャッシュフローがマイナスになります。

しかし、任天堂のキャッシュフロー計算書では27億円のプラスとなっています。これは、取得した子会社の「現金及び現金同等物」が任天堂の投資額よりも多かったからです。

次の記事はこちら:

財務キャッシュフローの見方を解説、配当金の支払いはマイナス

こちらの記事も読まれています

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

1点ご教示お願いいたします。

「しかし、任天堂のキャッシュフロー計算書では27億円のプラスとなっています。これは、取得した子会社の「現金及び現金同等物」が任天堂の投資額よりも多かったからです。」

取得した子会社の現金等が出資額より多いと、キャッシュフロー上プラスとなるのはなぜでしょうか?純粋に出資額分キャッシュアウトするのでマイナスとなるのではと思い、質問をさせていただく次第です。宜しくお願いいたします。

>No Nameさん

例えば、このようなケースで考えてみるのはどうでしょうか。

現在、49%の株式を保有している関連会社「A社」がある。保有株式比率が過半数に満たないため、A社はこれまで任天堂の連結子会社ではなかった。

しかし、出資比率を1.1%増やし、過半数を取得したことでA社が連結子会社となり、A社の資産・負債・純資産がそのまま、任天堂の連結決算書に計上されることとなった。

なお、A社の株式1.1%の追加取得にかかった金額は1億円(任天堂の投資キャッシュフローでは1億円のマイナス)だが、A社は10億円の現金を持っていた。

なぜこうなるのかと言われると難しいのですが、会計ルール上、そのように計上するのが適切なようです。

こちらのサイトでも解説されています。参考になれば。

新規連結子会社がある場合のキャッシュ・フロー