IRR(内部収益率)をわかりやすく解説、利回りとの違いやエクセルでの計算方法

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

投資リターンを測る便利な方法に、「IRR(内部収益率)」があります。

IRR(アイアールアールと読みます)は、わかりやすく言うと「定期預金を複利運用した時の利回り」のことです。

例えば、IRR3%は「定期預金を年率3%で複利運用した結果」と同じです。

IRRは様々な投資案件の収益率を比較する時に役立ちます。

村上ファンドで有名な、あの村上世彰氏もIRRを重視して投資の意思決定をしているほど、使える指標です。

エクセルを使えばIRRは簡単に計算できます。今回ははじめての方でも理解できるよう、ていねいに解説します。

目次

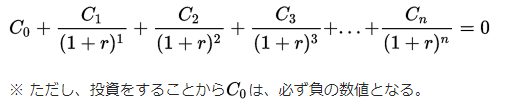

IRRの計算方法

IRRの計算式は上記のとおりです。(Wikipedia掲載のもの)

数学が得意でない方からすると、この式はあまりにややこしく、計算するのも面倒だと思います。

しかし、現在は「エクセルのIRR関数」を使うことで、誰でも簡単に計算できるので安心です。

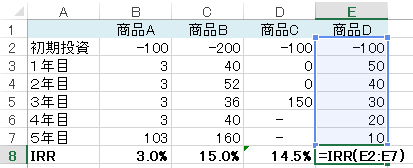

エクセルを使ったIRRの計算

▶エクセルを使ったIRRの計算式

=IRR(E2:E7)

※E2からE7までを範囲指定する

※E2は初期投資額でありマイナスになる。E7はX年目のキャッシュフローとなる

- IRRの計算結果を表示させたいセルに「=IRR(」と入力

- 初期投資から◯年目のキャッシュフローまでの範囲を選択

- 「)」で関数のカッコを閉じる

普段エクセルを使いなれていない人でも、3ステップで簡単にIRRを計算できます。

▼IRR法シミュレーターを開発しました。ブックマークしてお使いください。

IRR法シミュレーター

IRRの説明と利回りとの違い

定期預金の金利や、配当金の収益率を測る指標としては「利回り」が有名です。

では、なぜ利回りとは別にIRR(内部収益率)という指標が必要なのかというと、毎年安定した利回りが得られない投資商品が世の中には存在するからです。

株主配当や銀行預金の利息は、毎年安定したキャッシュフローを私たちにもたらします。

一方で不動産投資のように、想定外の空室が発生する投資商品の場合、月々の(または1年間の)キャッシュフローは不安定です。

また、投資期間が異なる複数の商品が存在する場合、どちらの方が収益性が高い投資対象なのか、利回りでは比較できません。

- キャッシュフローが不安定な投資商品

- 投資期間が異なる投資商品

このような商品の中から、もっとも収益性の高い投資先を判断できるのがIRRという指標です。

IRRの本質を理解するための事例

下記の4つの投資商品があった場合、どれが一番高収益か判断するのは難しいです。

下記の投資商品はすべて、最初に100の初期投資を行い、その後5年をかけて投資額を回収します。(商品Cは3年で回収)

| 投資商品名 | 商品A | 商品B | 商品C | 商品D |

|---|---|---|---|---|

| 初期投資 | -100 | -200 | -100 | -100 |

| 1年目 | 3 | 40 | 0 | 50 |

| 2年目 | 3 | 52 | 0 | 40 |

| 3年目 | 3 | 36 | 150 | 30 |

| 4年目 | 3 | 40 | – | 20 |

| 5年目 | 103 | 160 | – | 10 |

上記の表を書き写し、実際に手元に紙を置いて考えながら、どの投資商品を選択するのがベストか?を計算してみてください。

実際に考えながら読み進めるだけで、理解度は驚くほど違うはずです。

IRRの計算ではすべて「キャッシュフロー(キャッシュイン・キャッシュアウト)」を使って計算します。

つまり、初期投資のようにお金が手元から出ていった時は「マイナス」となり、お金を回収した段階で「プラス」となります。

上記の商品A・B・C・Dは以下の投資商品のキャッシュフローを想定しています。

▶商品A(定期預金)

定期預金のキャッシュフローをイメージしています。

最初に100を預金するので、初期投資は-100です。その後、毎年一定の利息を受け取り、最終年度に利息+元本を回収して投資終了です。

預金時に初期投資分がマイナスに。満期時に元本が返ってくることから、キャッシュフローが大きくプラスになるという点に注目です。

▶商品B(不動産投資)

不動産投資のキャッシュフローをイメージしています。

不動産投資には初期費用がかかります。-200を初期投資し、その後は不安定ながらも継続的に賃料収入が得られます。

最終的に不動産物件を売却して160を回収し、投資を終了します。

▶商品C(無配当の株式投資)

無配当のベンチャー企業に投資したケースを想定しています。

最初に初期費用として-100を投資し、その後2年間は無配当なのでキャッシュフローは0円です。

3年目に株価が値上がりしたため、保有株を売却し150を回収しました。投資期間が3年と他より短期間であるのががポイントです。

▶商品D(太陽光発電所)

太陽光発電所を設置し、発電に応じた売電収入を得るイメージです。

太陽光発電所は不動産よりも初期投資が少なく、毎年得られるキャッシュフローは大きいです。

しかし、太陽光発電所は最終的に劣化した太陽光パネルの山だけが残るため、物件価値がなく売却できません。

つまり、売却益は得られず、キャッシュフローを搾り取って、最終的には破棄することになります。

このような性格の異なる4つの商品がある場合、どれに投資をするのが最も合理的か、簡単に判断することはできません。

利回りのワナ

キャッシュフローが毎年一定でない場合や、投資期間が異なる場合は、利回りで真の収益性は測れません。

先ほどの商品A、商品B、商品C、商品Dの収益性を測る方法として、間違ったやり方が以下の方法です。

▶数年分のキャッシュフローを合計する

初期投資のマイナス分を含めて得られるキャッシュフローをすべて合計する方法。

この方法では、商品C(株式)と商品D(太陽光)が同じ収益率で、商品B(不動産)が最も高収益という結果に至ります。

▶年平均利回りを求める

合計キャッシュフロー ÷ 初期投資額 ÷ 投資期間 という計算で平均利回りを求める方法です。(下記表の通りです)

この方法では、時間軸の短い商品Cが最も高収益となります。

下記のように、キャッシュフローを合計すると「商品B」、平均利回りを求めると「商品C」がベストな投資対象に見えます。

しかしこれらは「利回りのワナ」と呼ぶべき現象で、どちらも誤った回答です。

▼合計キャッシュフローで計算した結果

| 投資商品名 | 商品A 定期預金 |

商品B 不動産投資 |

商品C 株式投資 |

商品D 太陽光発電 |

|---|---|---|---|---|

| 合計CF | 15 | 128 | 50 | 50 |

| 最良商品は? | 一番お得! |

▼年平均利回りで計算した結果

| 投資商品名 | 商品A 定期預金 |

商品B 不動産投資 |

商品C 株式投資 |

商品D 太陽光発電 |

|---|---|---|---|---|

| 平均利回り | 3.0% | 12.8% | 16.7% | 10.0% |

| 最良商品は? | 一番お得! |

手元の計算で、「商品B」または「商品C」を選んだ人は、「なぜこのやり方だと問題なのか?」を考えながら、次の項目を読み進めてください。

IRRであらゆる商品を同列比較できる

投資収益率を平等に比較し、最も収益性の高い商品がわかるIRR法には、

- 時間軸(投資期間)を考慮する

- 得たキャッシュフローはすべて再投資し複利運用する前提で計算する

という特徴があります。

つまり、1年目に50のキャッシュフローを得た場合は、その50は2年目以降、再投資される(複利運用する)という前提で比較します。

逆に言うと、同じ50のキャッシュフローでも5年目に得るのと1年目に得るのとでは価値が違ってきます。

なぜなら、1年目に50のキャッシュフローを得た場合、その50の資金を使って、2年目以降、回収した資金を新たな投資先に回せるからです。

一方、「利回り」には時間の概念がないため、1年目に得たお金も5年目に得たお金も、価値は同じものとして計算します。

しかし、現実には1年目に得られるお金と5年目に得られるお金の価値は違います。

お金を受け取るタイミングによって価値は異なる

※投資期間5年で計算した場合

▶5年目に100万円もらえる(それまでは1円ももらえない)

5年目に100万円を受け取って、その投資プロジェクトは終了。

▶1年目に100万円もらえる(その後は1円ももらえない)

1年目に100万円を受け取れるため、受け取った100万円を再活用し、その後の4年間は別の商品に投資することでさらにお金を増やせる。

IRRでは、こうした条件も考慮して「得たキャッシュフローはすべて再投資し複利運用する前提」という同条件で、あらゆる商品を比較します。

ちなみに、「得たキャッシュフローはすべて再投資し複利運用する」の代表例は「定期預金」です。

これが、IRR3%が複利運用する年率3%の定期預金と同じになる理由です。

最も高収益なのは「商品D」

先ほどの「4つの商品比較」の答え合わせをします。

▼先程の問題

| 投資商品名 | 商品A 定期預金 |

商品B 不動産投資 |

商品C 株式投資 |

商品D 太陽光発電 |

|---|---|---|---|---|

| 初期投資 | -100 | -200 | -100 | -100 |

| 1年目 | 3 | 40 | 0 | 50 |

| 2年目 | 3 | 52 | 0 | 40 |

| 3年目 | 3 | 36 | 150 | 30 |

| 4年目 | 3 | 40 | – | 20 |

| 5年目 | 103 | 160 | – | 10 |

▼正しい答え(平均利回りとIRRの計算結果を比較)

| 投資商品名 | 商品A 定期預金 |

商品B 不動産投資 |

商品C 株式投資 |

商品D 太陽光発電 |

|---|---|---|---|---|

| 平均利回り | 3.0% | 12.8% | 16.7% | 10.0% |

| IRR | 3.0% | 15.0% | 14.5% | 20.3% |

| 最良商品は? | 一番お得! |

平均利回りで比較すると、最も収益性が高いのは株式投資(商品C)となりましたが、IRR(内部収益率)で比較すると、太陽光発電(商品D)が最も高収益な投資案件であることがわかりました。

▶POINT1

IRR法で比較した結果、最も収益性の高い商品は「商品D(太陽光発電所)」でした。

商品Dが最も高収益となった理由は、キャッシュフローが早い段階で得られているからです。

IRRではこれらを再投資する前提で計算するため、少しでも早く多額のキャッシュフローを得た商品の方が有利になります。

▶POINT2

商品B(不動産投資)と商品C(無配当の株式投資)では、合計キャッシュフローには差がありますが、IRRはほぼ同じです。

なぜなら、商品C(無配当の株式投資)は得られるキャッシュフローは少ないものの、投資期間が3年と短くなっているからです。

▶POINT3

商品A(定期預金)は平均利回りでもIRRでも同じ、3%という結果になっています。

これは、定期預金が得たキャッシュフローを自動的に再投資する複利運用で行われることと、毎年安定して同額のキャッシュフローが発生していることが原因です。

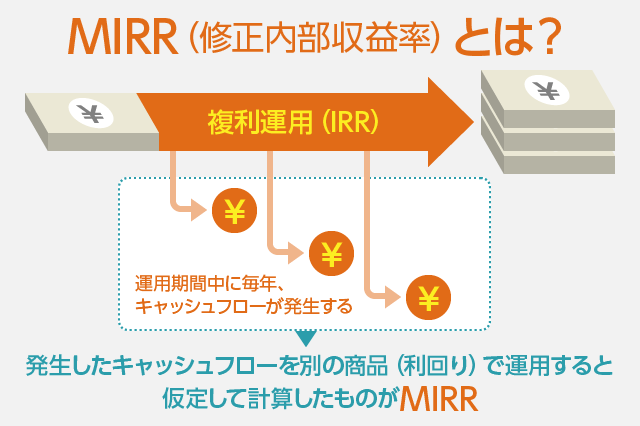

MIRR(修正内部収益率)とは?

あまり知られていませんが、エクセルのIRR関数にはもう一つ「MIRR」関数というものが存在します。

IRRは、「得たキャッシュフローをすべて再投資する複利運用した場合の利回り」であることを説明しました。

しかし、現実的には得られた収入を同じ利回りで複利運用するのは不可能であることが多いです。

例えば、不動産賃貸では物件購入後に得た賃料を、再び同じ利回りで運用し続けることができません。

ここで活躍するのがMIRR関数となります。MIRRとは「修正内部収益率」の略です。

MIRR関数は、発生したキャッシュフローを異なる利回りで運用した場合のIRRを計算します。

つまり、賃貸物件から得た家賃収入をすべて、年率0.5%の定期預金で運用した場合にIRRはどうなるか?という現実的なシミュレーションができるのです。

エクセルのMIRR関数は以下のように構成されています。

▶MIRRの計算式

=MIRR(範囲,安全利率,危険利率)

「範囲」はIRR関数と同じで、初期投資を含めたキャッシュフローの範囲を指定します。

「安全利率」は支払額(負のキャッシュフロー)に対する利率となりますが、通常は0で構いません。

「危険利率」は収益額(正のキャッシュフロー)に対する利率で、この部分に「得たキャッシュフローを何パーセントで運用するか?」を指定します。

例えば、キャッシュフローを再投資しない場合は、危険利率に0を入力します。

先ほどの商品D(太陽光発電所)を例にあげると、エクセルへの入力は「=MIRR(E2:E7,0,0)」のように行います。(E2:E7は初期投資から5年目のキャッシュフローまでのセル範囲を示す)

太陽光発電所から得た売電収入を再投資せず、そのまま財布に入れた場合、IRR20.3%だったものがMIRRでは8.45%まで下がります。

また、売電収入として得たキャッシュフローを0.5%の定期預金で運用した場合、MIRRは8.74%になります。

エクセルでの入力方法は「=MIRR(E2:E7,0,0.005)」または「=MIRR(E2:E7,0,0.5%)」です。

現実には得たキャッシュフローに対して税金がかかったり、得たキャッシュフローを同じ利回りで運用することが難しいケースがあります。

IRRは収益性を測る指標として使えますが、実際にその利回りで運用できると考えるよりは、複数の商品の収益率を比較するときに使う指標と考えましょう。

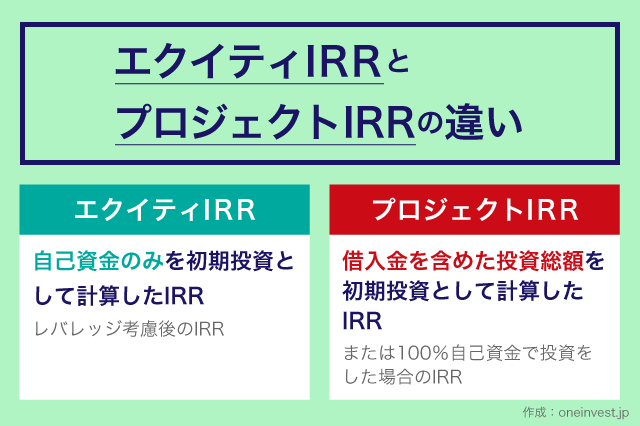

エクイティIRRとプロジェクトIRRの違い

IRRは主に不動産投資で活用する指標です。(もちろん、これまでの説明のとおり、あらゆる投資商品に応用できます)

不動産投資では、自己資金+借入金を使って投資を行うことが少なくありません。

このように、自己資金のみを「初期費用」として計算したIRRを「エクイティIRR」といいます。

対して、借入金を含めた投資総額を「初期費用」として計算したIRRを「プロジェクトIRR」といいます。

エクイティIRRは、自己資金だけを初期投資額として計算するため、自己資金を極力少なくし、ほぼフルローンで投資をすると異常な値を示します。(少ない資金で大きなキャッシュフローが発生するため)

一方、プロジェクトIRRではその投資プロジェクト本来の収益性を知ることができます。

投資商品の真の収益率を測るために、エクイティIRRだけでなく、プロジェクトIRRの値も確認しておくことをおすすめします。

一般的に資料などで表記されるのは「エクイティIRR」であることが多いです。高IRRの投資商品だと思ったら、限界ギリギリのハイレバレッジをかけた高リスク商品だった。というオチですね。

IRRの目安

気になるのは、IRRの目安ですがこれは投資家が自分自身で決めて問題ありません。

投資の意思決定をする上で、やる、やらないの境目となる利回りを「ハードルレート(最低限必要な利回り)」といいます。

自分の中でハードルレートを決めて、「IRR3%の投資案件だと物足りないからやめておこう」などと考えれば良いのです。

もちろん、投資商品によってリスクは異なるので、「不動産投資だとIRR3%は手が出せないが、安全な定期預金ならIRR3%でも魅力的」と考えることもできます。

一般的に株式投資のインデックス運用を行うと、長期的には複利利回りで年率7%程度に落ち着くと言われています。

また、著名投資家のウォーレン・バフェット氏は長期的に年率20%以上の複利リターンを継続して世界一の大富豪になりました。(ほとんど借入金なしで)

このことからIRRの目安がわかります。

- 長期的に見てIRR7%前後が目安

- 長期的に見てIRR20%を達成するのは不可能に近い

一方で、IRRは「投資期間を考慮した利回り」でもありますので、値上がり益を追求する短期投資であれば、IRR20%を超えることも珍しくありません。

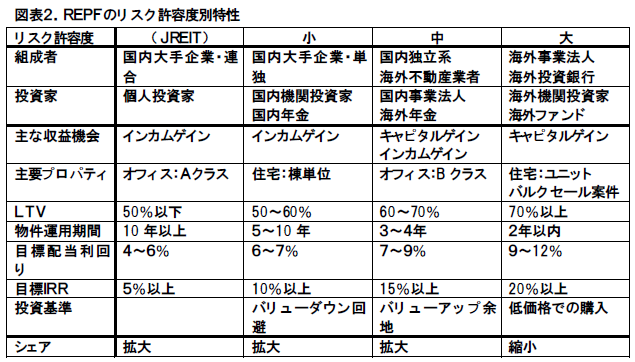

少し情報が古いのですが、いくつかの資料を参考に、IRRのめやすを探ってみたいと思います。

出典:不動産プライベートファンドの実態と不動産投資市場における役割(PDF)

上記の資料を参考にすると、IRRが高いファンドほど、短期間での売り抜けを想定していることがわかります。

これは、IRRを高めるために借入金(LTV)を増やすのでリスクが高くなるためです。

Jリートのように運用期間が長い不動産投資は借入金比率を低くして安全性を高める代わりに、目標IRRは5%程度をめやすとしていることもわかります。

インカムゲイン狙いよりもキャピタルゲイン狙いの方が、短期間で手っ取り早く利益が得られるためIRRは高くなります。

しかし、高IRRの投資案件というのは、それだけリスクも高いということも頭に入れておかなくてはなりません。

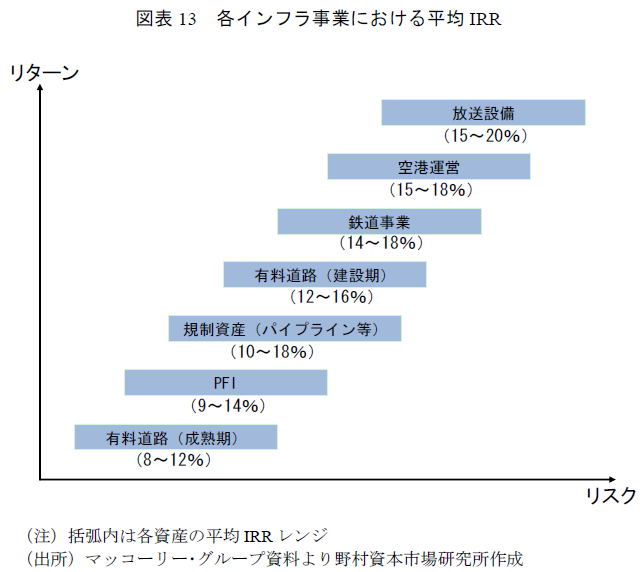

また、こちらも古い資料となりますが、インフラ投資のIRRの目安を示した資料です。

出典:アセット・クラスとして拡大するインフラストラクチャーへの投資(PDF)

上記の資料を見ると、インフラ投資は長期的に高収益が得られることがわかります。

インフラ投資は莫大な借金をして行うのが普通ですので、財務面でのリスクは高いのですが、その分「公共性」があることから事業の安定性は高いです。

長期的な利用が想定できるインフラへの投資であれば、借入比率を高めることで10%以上のIRRが十分狙えることを示した資料だと思います。

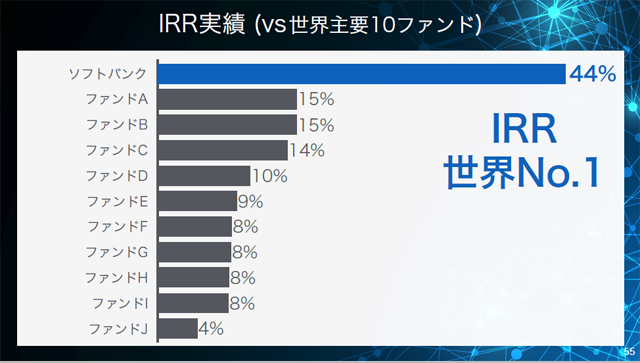

ソフトバンクのIRRは40%超え?

出典:ソフトバンクグループ2017年3月期 第2四半期 決算説明会資料(PDF)

ソフトバンクグループはこれまでに、アリババグループを筆頭に数多くのインターネット企業に投資をしてきました。

そして、1999年から2016年までの18年間におけるIRRは44%だったと決算説明会で発表を行いました。

IRRが44%ということは、毎年44%の利回りで複利運用しているのと同じであり、これは世界の主要ファンドと比較してもNo.1だとソフトバンクは主張しています。

巨額の借入を起こして事業投資しているとは言え、この結果は凄まじいですね。

2枚目の資料は詳細な出典が不明ですが、世界の主要ファンドでは、上位クラスでもIRRは15%程度となっており、多くのファンドがIRRは8%~10%に落ち着いていることがわかります。

また、ソフトバンクは2016年に売却したゲーム会社「スーパーセル」への投資ではIRR 93%、アリババグループへの投資はIRR 68%だったことも発表しています。

村上ファンドの村上世彰氏もIRRを使っている

村上ファンドの村上世彰氏と言えば、誰もが知る日本を代表する投資家の一人でしょう。(本人に対する印象はともかくとして)

村上世彰氏は、2017年に「生涯投資家」という書籍を出版し、その本の中で期待値とIRRを重視して投資をしていると語っています。

「期待値」のほか、私が投資判断を行なうにあたって重要視している指標がIRR(内部収益率、Internal Rate of Return)だ。手堅く見積もっても、IRRの数字が15%以上であることが基準となる。

非常に高いリターンを求めているように聞こえるかもしれないが、IRRは投資額の何倍を回収できるかという倍率ではない。投資期間中に受け取るリターンも考慮して計算されるため、短期の案件のほうが数値が高くなる傾向がある。

出典:村上世彰「生涯投資家」

村上世彰氏のIRRのめやすは15%に設定していることがわかります。

もちろん、長期的に年率15%の利回りが得られる投資商品はほとんどありません。(もしあったら、上記のように世界トップレベルのファンドと同じ収益率になってしまう)

つまり、村上世彰氏は値上がり益を狙った短期的な投資でIRR15%を目標とした運用を行っているということです。

私は「期待値」とIRRにリスクの査定を加味した三点から、投資するか否かの最終的な判断を行なう

出典:村上世彰「生涯投資家」

IRRのデメリットとも言えますが、IRRはあくまでも「収益率」を示すだけなので、そこにはリスクが加味されていません。

前述しましたが、IRRが高くなるほどリスクも高まるのが普通なので、投資リスクは別の方法を使って投資家が見極める必要があります。

資本を小さくし、金利負担を考慮しながら負債の比率を上げ、レバレッジを効かせた状態で利益を上げていくことで、資本効率は高くなる。ちなみに一般的な企業買収で、エクイティ:劣後債:一般借入が1:1:2程度だった場合、IRRは20%:8~10%:2~5%程度となる。

逆に言えば、普通借入の場合はほとんど回収できるが、エクイティは全く回収できないこともあるため、リスクの高さと比例してリターンも高くなる。

出典:村上世彰「生涯投資家」

エクイティとは自己資金ことです。

株式投資の場合、株式を購入する投資家が「エクイティ」、企業にお金を貸し付ける銀行が、上記の引用で言う「一般借入」の立場となります。

最近、ソーシャルレンディング(投資型クラウドファンディング)が話題です。

ソーシャルレンディングはメザニンローン(劣後ローン)による貸付に、私たち個人投資家が参加できる商品です。メザニンローンへの投資では、リスクが高い分、金利が高めに設定されているのが普通です。

ソーシャルレンディングの利回りは5%~10%程度となりますが、これを「8%の利率で借りるような企業への貸付けは詐欺に間違いない」という人をたまに見かけます。

しかし、上記で村上世彰氏が説明するとおり、劣後ローンは一般貸付とは違うため、リスクが高い分、利回りが8%前後になることは普通です。

また、最近は「投資型クラウドファンディング」も増えており、クラウドリアルティやビットリアルティのように、利回りをIRRで表記する業者も出てきています。

もちろん、そこにはリスクが加味されていないため、リスクがどの程度内在しているかは投資家が自分自身で判断しなければならないポイントですが、IRRの目安を知っておくことで、その投資商品がリスクに見合ったリターンなのかどうか判断しやすくなるはずです。

IRRについてさらに詳しく学びたい方は「クラウドファンディング投資にも使えるXIRR関数の簡単な使い方」もご覧ください。

また、こちらの記事「Fundsの「フィルまちづくりファンディング」に1,000万円投資しました」でもIRRを実践で取り入れた内容を記載しています。

次の記事は、「EBITDAとは?計算方法や株式投資での活用法、知られざるデメリット」です。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

2件のコメント

https://oneinvest.jp/irr/

IRRについての質問です。

キャッシュフローの利回りなので、「法人税控除後」の指標という理解で正しいでしょうか?

業界によって税引前のIRRも指標として使わることがあるらしいのですが、そもそも税引前だとフリーキャッシュフローとは言い切れないと思うのですがどうなんでしょうか?

>No Nameさん

フリーキャッシュフローの計算(税引前・税引き後)と、IRRの計算(税引前・税引き後)がごっちゃになっていないでしょうか?

フリーキャッシュフローとは、企業が生み出す利益のことで、通常は税引き後(法人税控除後)で計算します。

税引前の利益を使ってフリーキャッシュフローを計算するケースもあり、この場合に算出されるフリーキャッシュフローは、「税務署・債権者(銀行など)・株主」の3人に分配可能なキャッシュフローとなります。

しかしながら、No Nameさんがおっしゃるとおり、通常は税引き後でフリーキャッシュフローを計算します。

詳しくは、フリーキャッシュフローのページの「未上場会社にも使えるフリーキャッシュフローの計算方法」という項目あたりをご覧ください。

一方でIRRは、企業に投資する「投資家が得る投資利益」に対する収益率です。

投資利益に対してかかる税金を考慮しない場合を「税引前IRR」、投資利益に対してかかる税金を支払った場合のIRRを「税引き後IRR」と言います。