外貨建てMMF(米ドル建てMMF)の手数料や利回りを4社比較

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

アメリカが利上げを再開したことで、米国の金利が上昇しつつあります。

金利の上昇は、米国債利回りの引き上げに貢献します。米国債の利回りが上昇すると、その他の債券や外貨預金金利など、米ドル建ての金融商品全体の利回りが上がります。

その中でも「証券会社が販売する外貨預金」と言えるのが「外貨建てMMF」です。

外貨建てMMFは、安全な公社債を投資対象とした投資信託のことで、「マネー・マーケット・ファンド」の略です。

投資信託の一種ではあるものの、いつでも自由に解約できるため、外貨預金の代わりに使ったり、米国株投資の待機資金の置き場として活用できます。

この記事では、米ドル建てMMFの詳細を解説するとともに、代表的な4社の米ドルMMFを利回りや手数料の観点から比較します。

目次

外貨建てMMFを理解する

外貨建てMMFの主な概要は先ほど紹介したとおりです。

- 安全な公社債で運用する投資信託

- いつでも自由に解約できる

- 外貨預金の代わりとして使える

※外貨建てMMFは自由に解約できますが、円建てMMFは30日以内の解約にペナルティが付くことがあります。

外貨建てMMFは購入時手数料も無料で少額から始められます。

最低投資額は外貨建てMMFによって異なりますが、米ドル支払いなら10ドルから、円での支払いなら5,000円からが相場です。

また、毎月分配型の投資信託であることも外貨建てMMFの大きな特徴のひとつです。

分配金は自動的に再投資され、いつでも自由に換金できます。

外貨建てMMFの手数料

前述のとおり、購入時手数料や解約手数料はかかりません。

外貨建てMMFで気にすべき手数料は2つあります。

1つは「為替手数料(為替コスト)」です。

日本円から米ドルに両替をする時に発生する手数料のことで、「両替手数料」とも言います。

通常、為替レートには「買いレート・売りレート」の2つが設けられており、両者には差が生じています。この差を「スプレッド」と呼びます。

このスプレッドが、外貨建てMMF(というよりも外貨建て投資全般)の手数料となります。

為替手数料は証券会社によって異なります。少しでも為替手数料の低い証券会社で取引するのがおすすめです。

長期運用では為替手数料の影響は小さくなりますが、短期間の運用では運用益に対する為替手数料の影響が大きくなることも覚えておきましょう。

2つめの手数料は「外貨建てMMFを運用する会社へ支払う信託報酬」です。

信託報酬は運用会社によって異なりますが、外貨建てMMFは信託報酬を差し引いた後の利回りを表示しているため、気にする必要はありません。

信託報酬や利回りについては後ほど詳しく比較します。

元本割れの可能性

「外貨預金」が銀行が販売する商品だとするならば、外貨建てMMFは証券会社が販売する外貨預金と言えます。

証券会社に米ドルを預けていても利息は付きません。そこで、投資しない米ドルなどの待機資金を外貨建てMMFで運用するという活用方法が一般的です。

外貨建てMMFは、証券会社の「投資信託」のカテゴリにあることが多いです。

また、外貨預金は元本割れしませんが、外貨建てMMFは元本割れの可能性があります。

とは言え、安全な国債や社債で運用しているため、基本的に元本割れを起こす心配はありません。しかし、元本保証ではないことは留意しておく必要があります。

というのも、米ドル建てMMFは過去に一度だけ「2001年のエンロン事件で一部の外貨建てMMFが元本割れした」という事実があります。

しかし、この事件があった時も、安全性の高いノムラ・グローバル・セレクト・トラストの外貨建てMMFは元本割れしませんでした。

また、外貨建てMMFは多くの公社債に分散投資をしているため、エンロンのような大規模な事件が起こった場合でも、損失率はわずかです。

このような理由から、元本割れがないとは言い切れないが、その可能性は極めて低く、また期待値ベースで見るとプラスになる商品であると考えます。

ただし、これは外貨預金を含むすべての外貨建資産に言えることですが、外貨建資産はヘッジなどをしていない場合、為替リスクの影響を受けます。投資した資産で利益が出ても、米ドル円などの為替レートの影響で為替差損が出る可能性があります

視点を変えて「もし金融機関が破綻した場合のリスク」はどうでしょうか。

金融機関が破綻した場合、外貨預金はペイオフの対象外なので元本は保証されません。これは外貨預金の隠れたリスクと言えます。

外貨建てMMFもペイオフの対象にはなりません。

しかし、外貨建てMMFは分別保管の対象ですので、もし証券会社や管理会社(運用会社)が破綻しても、資産が失われることはありません。

また、証券会社で分別管理が適切に行われていないという最悪の事態になったとしても、外貨建てMMFは投資者保護基金の対象となっているため、もし証券会社が破綻しても1,000万円までは基金が補償してくれます。

まとめると、「外貨預金」は元本割れのリスクはないものの、銀行が破綻すると補償されないというデメリットがあります。

「外貨建てMMF」は元本割れのリスクがわずかにあるものの、その可能性は極めて低く、また証券会社や管理会社の破綻に対しては分別管理によって安全性が担保されていることから、総合的には外貨建てMMFの方が安全であると私は考えています。

税金の取り扱い、確定申告が不要

外貨建てMMFで発生する損益には以下のものがあります。

- 分配金(利子所得)

- 譲渡損益(譲渡所得)

- 償還差損益(譲渡所得)

これらの損益は課税対象なので、本来であれば確定申告が必要です。

しかし現在は、外貨建てMMFには特定口座が設けられているため原則として確定申告は不要です。(証券会社が自動計算し税金を納めてくれる)

また、2016年からは外貨建てMMFの損益はすべて「申告分離課税」となったため、特定口座で取引している投資信託や株式との損益通算が可能です。

税金について考えても、外貨建てMMFはとても扱いやすく、個人投資家が気軽に始められる投資商品のひとつだと思います。

米ドル建てMMFの利回りと手数料を比較

続いて、代表的な米ドル建てMMF、

- ニッコウ・マネー・マーケット・ファンド

- ノムラ・グローバル・セレクト・トラスト

- ゴールドマン・サックス

- ブラックロック・スーパー・マネー・マーケット・ファンド

の違いと利回り・手数料を比較してみます。

利回りは「直近7日間の平均実績、税引き前、米ドルベース」となっているため、円換算した場合、為替変動の影響を受けます。

また、信託報酬を引いた上での表記(つまり投資家の取り分)となっています。

米ドル建てMMFの利回りは、基本的に「米国短期国債利回り - 信託報酬」に近い値になると思います。

利回りや手数料は記事執筆時点(2018年3月7日)のものです。

ニッコウ・マネー・マーケット・ファンド

利回り:1.011%

SMBC日興証券グループの米ドルMMFです。

多くの証券会社で取り扱いがあり、米ドル建ての他にも、カナダドル、豪ドル、NZドル建ての商品が選択可能です。

▼残存期間

- 残存期間(投資対象):397日以内

- 残存期間(ポートフォリオ全体の加重平均):60日以内

- 残存年限(ポートフォリオ全体の加重平均):120日以内

▼投資対象

- A-1格以上(S&P)またはP-1格以上(ムーディーズ)の証券もしくは証書

- AA-格以上(S&P)またはAa3格以上(ムーディーズ)の公社債

- その他、運用会社の裁量によりこれらと同等と判断するもの

▼借入・分散投資

- 純資産総額の10%を超えて借入しない

- 同一発行体の証券に純資産総額の10%を超えて投資しない

▼信託報酬

年率0.91%(上限)

▼管理会社

SMBC日興インベストメント・ファンド・マネジメント・カンパニー・エス・エイ

▼決算日

毎年12月末

まず、わかりにくい「残存期間」と「残存年限」の違いについて、目論見書に詳しく記載があります。

簡単に説明すると、

- 残存期間:感応度の計測に利用

- 残存年限:信用リスクの測定に利用

となっています。

つまり、残存期間が短いほど市場金利が利回りに反映されるスピードが早く、残存年限が短いほど投資リスクが低いということです。

日興の米ドルMMFの利回りは、後述するブラックロックに次いで優秀です。

理由としては、「AA-格以上(S&P)またはAa3格以上(ムーディーズ)の公社債」の組み入れが可能であるからだと考えられます。

格付け会社S&PのAA-、ムーディーズのAa3は最上位から4番目に位置しています。A格ではあるものの、最上位ではないため、その分リスクリターンが高くなります。

とはいえ、2018年1月末の加重平均残存期間は54日、組入上位10銘柄のすべてが「P-1」格付けとなっていました。

P-1格付けは、格付け会社ムーディーズの「グローバル・スケール短期格付」の中では最上位です。

ムーディーズの説明によると「短期債務の返済能力が極めて高い発行体(又は信用補完提供者)に対する格付」がP-1格付けの対象証券となります。

また、最も組み入れ比率が高いものでも投資比率が5%未満となっています。

資産全体の96.8%が現金・CD(Certificate of Deposit・譲渡性預金)、そしてCP(コマーシャル・ペーパー)で運用されており、極めて安全性が高い米ドルMMFだと感じました。

ゴールドマン・サックス

利回り:0.982%

米国大手投資銀行のゴールドマン・サックス(GS)が運用する米ドル建てMMFです。多くの証券会社が取り扱っています。

▼残存期間

- 残存期間(投資対象):397日以内

- 残存期間(ポートフォリオ全体の加重平均):60日以内

- 残存年限(ポートフォリオ全体の加重平均):120日以内

▼投資対象

- 最良格付証券

- その他、投資顧問会社の裁量によりこれらと同等と判断するもの

※最良格付証券 = 一般に公認格付機関より短期債券に関して最高の格付けを得ているもの。

▼借入・分散投資

- 純資産総額の10%を超えて借入しない

- 同一発行体の証券に純資産総額の20%を超えて投資しない

▼信託報酬

年率0.85%(上限)

▼管理会社

ゴールドマン・サックス・アセット・マネジメント・インターナショナル

▼決算日

毎年12月末

利回りはニッコウMMFと比較してやや下回ります。

2018年1月末の加重平均残存期間は26日とニッコウよりも短いため、市場金利に対する感応度はゴールドマン・サックスの方が高いと考えられます。

具体的な組入銘柄は開示されていませんでしたが、

- A-1+/P-1 64.0%

- A-1/P-1 36.0%

となっており、投資方針どおり最高格付の証券のみに投資を行っていることがわかります。

ニッコウMMFが、CP(コマーシャル・ペーパー)とCD(譲渡性預金)、そして現金で運用されているのに対して、ゴールドマン・サックスは変動利付債が約3割組み入れられているのが特徴です。

また、分散投資として1つの発行体に対して最大20%まで投資を行う可能性があるとしています。(日興MMFは1つの発行体に対して最大10%の投資上限)

ノムラ・グローバル・セレクト・トラスト

利回り:0.904%

野村證券グループの外貨建てMMFです。

野村の外貨建てMMFはエンロン事件でも元本割れを起こさなかったという高い防御力を誇りますが、利回りは他の運用会社と比較して低めです。

▼残存期間

- 残存期間(投資対象):397日以内

- 残存期間(ポートフォリオ全体の加重平均):60日以内

- 残存年限(ポートフォリオ全体の加重平均):不明

▼投資対象

- 最良格付証券

- その他、投資顧問会社の裁量によりこれらと同等と判断するもの

※最良格付証券 = S&P社および国際的に認知されている他の格付業者から短期債務証書に対する最高位の格付を得ているもの。

▼借入・分散投資

- 純資産総額の10%を超えて借入しない

- 同一発行体の証券に純資産総額の10%を超えて投資しない

▼信託報酬

年率0.66%(上限)

▼管理会社

グローバル・ファンズ・マネジメント・エス・エー

▼決算日

毎年7月末

ノムラ・グローバル・セレクト・トラストは、マンスリーレポートを見ても開示されている情報が少ないです。

他社が目論見書に記載している「残存年限」が不明である他、マンスリーレポートでも直近の加重平均残存期間について書かれていません。

ポートフォリオの内訳は、CD・CP・現預金が97.2%となっており、極めて安全性が高いと考えられます。(2018年1月31日時点)

また、最も組み入れ比率が高いものでも全体の3%程度なので、ニッコウMMFよりも幅広い銘柄に分散投資していることがわかります。

ブラックロック・スーパー・マネー・マーケット・ファンド

利回り:1.197%

今回の4社比較の中では最も利回りが高いのが、ブラックロックの米ドル建てMMFです。

しかし、取り扱っている証券会社は少なく、私が知っている限りではSBI証券のみが扱っています。

ちなみに、ブラックロックは世界最大の資産運用会社です。

▼残存期間

- 残存期間(投資対象):397日以内

- 残存期間(ポートフォリオ全体の加重平均):60日以内

- 残存年限(ポートフォリオ全体の加重平均):不明

▼投資対象

- 公認されている各信用格付会社より上位2カテゴリーの格付のどちらかを付与された商品

- その他、投資顧問会社の裁量によりこれらと同等と判断するもの

▼借入・分散投資

- 純資産総額の10%を超えて借入しない

- 同一発行体の証券に純資産総額の10%を超えて投資しない

▼信託報酬

年率0.75%(上限)(クラスB受益証券)

年率0.45%(上限)(インスティテューショナルⅠ受益証券)

▼管理会社

ブラックロック・ファンド・マネジメント・カンパニー・エス・エー

▼決算日

毎年1月末

ブラックロックの米ドルMMFには、「クラスB受益証券」、「インスティテューショナルⅠ受益証券」の2種類があるようなのですが、SBI証券では「クラスB受益証券」のみの取り扱っています。

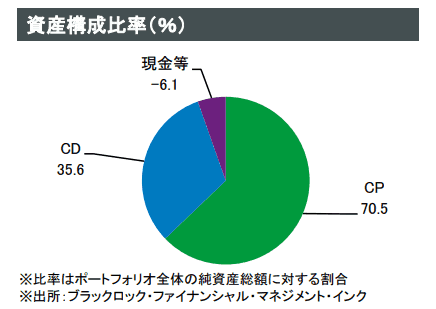

マンスリーレポートを見ると、平均残存日数は25日とゴールドマン・サックスよりも短くなっています。

また、CPが70.5%・CDが35.6%・現金が-6.1%というあまり見たことがないパイチャートになっていました。

これはおそらく、6%程度の借入を行ってレバレッジをかけていることなのだと思います。

また、マンスリーレポートからは具体的な組入銘柄はわかりませんでした。

ブラックロックの外貨建てMMFは「最良格付証券」だけではなく、「上位2カテゴリー」までをが投資対象としています。

証券会社の為替手数料と取扱状況の比較

続いて、各証券会社の為替手数料を比較します。

外貨建てMMFは、

- 円から直接投資

- 保有している米ドルから投資

- 解約時に円で受取る

- 解約時に米ドルで受取る

の4つの方法で購入・解約ができます。

いずれの方法でも、日本円から米ドルに両替するタイミングで、為替手数料(スプレッド)が発生します。

長期の運用であれば為替手数料は気になりませんが、短期運用の場合、為替手数料は投資リターンに大きな影響を及ぼします。

為替手数料は証券会社によって異なります。(特に大手証券会社は為替手数料が高めです)

例えば、為替手数料が100ドルあたり60銭の証券会社で取引した場合、年換算すると0.6%に相当します。

これは片道の手数料ですので、往復の場合は合計120銭(100ドルあたり1.2%)の手数料になります。

仮に利回りが1.0%の外貨建てMMFに投資していた場合、1年間で解約してしまうと手数料の分だけ損してしまう結果になりかねません。

外貨建てMMFに投資する時は、「為替手数料の低い証券会社の選択」が極めて重要です。

▼米ドルの片道手数料を比較

| 証券会社 | 片道手数料 |

|---|---|

| 松井証券 | 20銭 |

| auカブコム証券 | 20銭 |

| SBI証券 | 25銭 |

| 楽天証券 | 25銭 |

| マネックス証券 | 25銭 |

| 野村證券 | 50銭 |

| 大和証券 | 50銭 |

為替手数料が安いのは、松井証券とauカブコム証券です。

また、大手証券会社はネット証券の2倍以上も手数料が高くなっていることがわかります。

しかし、SBI証券と住信SBIネット銀行を使った裏技的な方法を使うと、驚くほど為替手数料を下げることができます。

この方法はとてもおすすめで、私自身もこの方法で外貨建て資産への投資を行っています。

SBI証券で為替手数料を下げる裏ワザ

SBI証券を運営するSBIホールディングスは、ネット銀行「住信SBIネット銀行」を展開しています。

SBI証券と住信SBIネット銀行の資産は、日本円・米ドルを問わずにリアルタイムで振替できます。(手数料無料)

そして、住信SBIネット銀行では外貨預金の為替手数料が4銭と極めて低いのです。

SBI証券で為替手数料を4銭にする手順は以下の通りです。

1.住信SBIネット銀行に外貨預金する

日本円から米ドル預金をします。為替手数料はたった4銭です。

2.外貨預金口座から外国証券口座に振替

住信SBIネット銀行の外貨預金口座にある米ドルを、SBI証券の外国証券口座に振替します。リアルタイムで移動でき、手数料は無料です。

3.外貨建て資産に投資する

SBI証券の外国証券口座の米ドルを使って、米ドルMMFを購入したり米国株に投資します。

解約する時は逆の手順で行います。

1.外貨建て資産を売却・解約する

米ドルMMFを解約または、米国株を売却します。この時、円で受け取らず米ドルで受取るようにします。

2.振替

SBI証券の外国証券口座から、住信SBIネット銀行の外貨預金口座に米ドルを移動します。もちろん手数料は無料です。

3.外貨預金を解約

住信SBIネット銀行の外貨預金を解約します。この時にかかる為替手数料は4銭です。

少し面倒ですが、この方法を使えば為替手数料を気にせず外貨建て投資が実現できます。

この方法を使うと、SBI証券は大手証券会社の10分の1以下、松井証券やauカブコム証券と比較しても5分の1以下のコストで投資できます。

住信SBIネット銀行では「外貨積立」に限り、米ドルの為替手数料が2銭となります。

定期的な買付を検討している方は、「外貨預金」ではなく「外貨積立」を選択することで、為替手数料を4銭から2銭へ、さらに引き下げることが可能です。

取り扱い銘柄の比較

私がおすすめしたい外貨建てMMFの投資方法は「複数の米ドルMMFに分散投資する」というやり方です。

米ドル建てMMFは元々、極めてリスクの低い商品として提供されています。

しかし、利回りはどの商品も似通っていますから、自分でさらに分散投資することでリスクを低減できると考えています。

外貨建てMMFは換金性に優れており、購入・解約が柔軟に行えます。

よって、どの米ドル建てMMFが最も良いかを考えるのではなく、すべての運用会社の米ドル建てMMFを買うというのが、私のおすすめの投資方法です。

この分散投資法を行う場合も、やはりSBI証券の選択が最もおすすめです。

なぜなら、SBI証券は他の証券会社と比較して米ドル建てMMFの取扱本数が多いからです。

- ニッコウ マネー・マーケット・ファンド

- SBI証券・楽天証券・マネックス証券・auカブコム証券

- ゴールドマン・サックス・米ドル・MMF

- SBI証券・楽天証券・松井証券

- ノムラ・グローバル・セレクト・トラスト

- SBI証券

- ブラックロック・スーパー・マネー・マーケット・ファンド

- SBI証券

米ドル建てMMFに投資をするなら、為替手数料・分散投資のいずれも、SBI証券に優位性があります。

あわせて読みたい:

SBI証券はなぜ評判?手数料や投資信託でも業界No.1の理由

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

4件のコメント

保有数量:12,683 口

未収分配金:0.15 USD

平均取得価額:14,625.08 円

取得総額:18,549 円

参考為替レート135.28 円 / USD(12/14 18:10)

時価評価額:126.98 USD

評価損益 :̠▲7.39 %

_________________________________

単純な疑問なのですが「外貨建てMMF(上記は私の口座のGS米ドルファンド)」は

>とは言え、安全な国債や社債で運用しているため、基本的に元本割れを起こす心配はありません。しかし、元本保証ではないことは留意しておく必要があります。

と書いてあり『「1度だけ」元本割れした(エンロン事件)』と書いてありますが、為替レートによる実質的に評価損(円ベースで)となった場合を考慮する必要はないのでしょうか?ぜひ参考にしたいのでお考えを聞かせていただけるとありがたいです。

>No Nameさん

ご質問ありがとうございます。

おっしゃる通り、外貨建MMF(米ドルMMF)は、為替変動を考慮した場合、元本割れがある商品だといえます。

一方、米ドルのまま持ち続け、米国株式購入に活用したり、海外旅行で使ったり(最近は証券口座のドルを消費に使えるサービスもあります)するという前提であれば、元本割れはほぼないとも言えるでしょう。

記事の内容の通り、MMFという商品そのものは原則元本割れのない商品です。というのも、日本人から見れば外貨建のあらゆる商品が元本割れのリスクがありますし、外国人から見れば「円預金」ですら、為替変動リスクによって、元本保証ではなくなります。

とはいえ、一般に「円預金」や「円定期預金」について説明する場合は、元本割れしない商品だと説明するのが適切と言えるでしょう。

本記事の説明では外貨預金と外貨建MMFの安全性の違いについて述べたかったので、記述はそのままにしておきます。

一方で、ご指摘のとおり、為替変動リスクによる損失発生の可能性を記述していなかった点については、親切ではなかったと思いましたので、ご指摘いただ部分の後ろに、為替リスクによる損失の可能性があることを追記しました。

ご丁寧な回答ありがとうございます。証券口座(つみたてNISAを含む)を開設してもうじき1年の初心者の為稚拙で初歩的な質問をしたにもかかわらずわかりやすい説明で頂きありがとうございます。

>一方、米ドルのまま持ち続け、米国株式購入に活用したり、海外旅行で使ったり(最近は証券口座のドルを消費に使えるサービスもあります)するという前提であれば、元本割れはほぼないとも言えるでしょう。

海外旅行に乳児のころ以来いったことないので考えが思い当たりませんでした。また米国株式という選択肢もあるのですね…。証券会社のドルを消費に使えるサービスというのは知らなかったですが、後学のためもう少し詳細(サービス名とか)教えていただけませんか?

>No Nameさん

住信SBIネット銀行のデビットカードや、大和ネクスト銀行のスマデポあたりを想定してコメントを書いていました。

「証券口座→住信SBIネット銀行や大和ネクスト銀行のようなグループ会社の銀行に外貨のまま振替→外貨建てでカード決済」という流れですね。

もしかすると他にもあるかもしれません。私もこの分野は門外漢なので、もし興味があれば調べてみてください。