SPC(特別目的会社)とは?設立のメリット・デメリットをわかりやすく

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

SPC(特別目的会社・Special Purpose Company)とは、企業が特定の資産(例えば不動産)などを企業内部から切り出し、特定の資産やプロジェクトのためだけに作られる会社のことです。

具体的な説明や、メリット・デメリットはこれから取り上げますが、まずは「SPCとは、一般的な企業とは違う、ただの「箱」である」という認識を持っておくと、理解しやすいかと思います。

SPCは主に、後述するABS(資産の証券化)を行うために活用されます。

他にも「特定目的会社(TMK)」や「SPV(特別目的事業体)」などがありますが、基本的にはSPCと似たようなものとなっています。

SPCを簡単に理解する

SCP(特別目的会社)を理解する上で、1つの例を取り上げます。SPCの活用法として、最も代表的なのは「不動産」です。

不動産会社は、自社で多くの物件を抱えると、貸借対照表の負債比率が大きくなってしまうため、いずれ事業拡大に限界が訪れます。(不動産は基本的に借金ありきで建設・取得するため)

保有している物件を売却すれば財務状況は改善しますが、できれば売却せずに権利を持ち続けたい。このような時に、最初に考えられるのは、「不動産会社自体が増資(資本の増強)」を行うことです。

第三者から出資を受けることで資本金が増加し、相対的に負債比率が低下します。つまり、増資によって財務体質を強化できます。

しかし、不動産会社が増資をして、第三者からの出資を受け入れると、(新株が発行されて、1株あたりの価値が希薄化するので)既存株主の持ち株比率は下がってしまいます。

こうした「企業が増資することによるデメリット」を避けるために、SPCは活用されます。

不動産会社自体が増資することなく、SPCの活用によって財務体質を改善できるのです。

不動産を外部に売却する

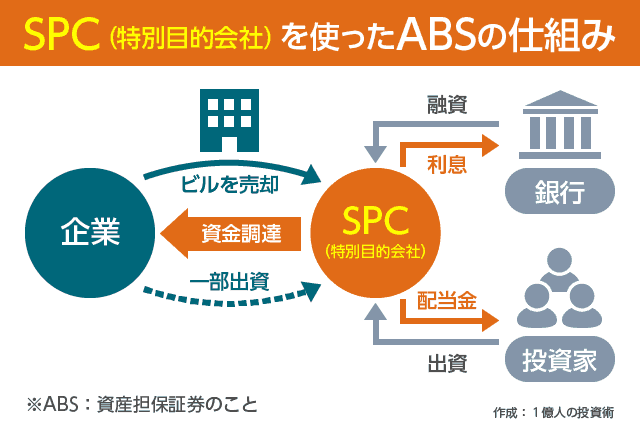

例えばですが、資本金の60%を自社が出資し、残り40%は第三者の株主から出資を募り、SPC(特別目的会社)を設立します。

SPCは集めた資金を元手にして、銀行から借入を行います。

その後、不動産会社は設立したSPCに、保有を継続したい物件を売却します。

SPCが物件を買い受けるための資金は、「60%の自社の出資金 + 40%の第三者からの出資金 + 銀行からの借入」です。

不動産会社は、SPCに保有物件を売却することで、資金(物件の売却益)を手にすることができます。(保有物件の資金化)

また、貸借対照表から対象不動産を切り離せるので、財務体質が改善します。(これを、オフバランス化といいます)

もちろん、増資もしていないので、不動産会社の既存株主の権利も守られます。

また、SPCには60%を出資しているため、売却した物件についても、引き続き運用する権利を持ち続けることが可能です。

こうしたメリットの裏返しとして、

- SPCの設立・運用にコストがかかる

- SPCに売却した物件から得られる収入の40%は第三者の株主に渡す必要がある

といったデメリットも生じます。

SPC自体は積極的な事業活動を行いません。不動産の運用は「不動産会社(または関連企業)」が行いますが、SPC自体は「物件を保有するだけの箱」として機能します。

銀行からの融資が受けやすくなる

繰り返しますが、SPCは事業活動を行わない、資産を管理するだけの「箱」です。

倒産リスクが小さいため、銀行も融資を行いやすいというメリットがあります。

特定の不動産が、不動産会社の中にあると、銀行は「その不動産会社の財務状況を全体的に評価して融資の判断をする」必要があります。

しかし、物件をSPCに切り出してしまえば、銀行はその物件だけを融資の評価対象として見ることができます。

不動産会社の財務状況がどれだけ悪くても、不動産会社とSPCは切り離されています。

万が一、不動産会社が倒産しても、SPCは(不動産物件そのものが機能していれば)無傷の状態でいられます。

ゴミ箱として利用される可能性に注意

SPCは過去に、粉飾決算に利用されたこともあります。

財務状況の悪化した企業が、自社の貸借対照表をよく見せるために、都合の悪い資産(価値のない不動産や、回収見込みのない売掛金、不良債権など)をSPCに売却してしまうのです。

不良資産をSPCに売却することで「オフバランス化(貸借対照表から除外すること)」でき、企業の財務体質は改善したように見えます。

このように、SPCは「ゴミ箱」として使われることもあります。いわゆる「飛ばし」に近い仕組みです。

最も、現在は実質的に支配下ある会社は連結対象とする必要があるため、典型的な「飛ばし」はできないようになっています。

投資家として活動していると、いずれこのような仕組みの商品に出資する機会が訪れるかもしれません。

「SPCへの出資で安定した分配金が得られる、資産の裏付けがある」と言われると、良い投資案件に思えてしまいがちです。

しかし、それが親会社(スポンサー)の出口戦略やゴミ箱として上手く利用されていないか?注意しなくてはなりません。

ここでのポイントは、SPCが保有できるのは不動産だけではないということです。

売掛金を保有するだけのSPCや、太陽光発電所を持つだけのSPC、複数の住宅ローンの債権を持つだけのSPCなども作れます。

ABS(資産担保証券)を使った証券化手法

SPCを上手く使うことで、あらゆる資産は証券化して投資家に販売できます。

ABS(アセットバック証券)は、別名「資産担保証券」と呼ばれており、「資産(キャッシュフローを生み出すもの)」と考えられるあらゆるものを「証券化」し、投資家に販売する仕組みです。

例えば、住宅ローンの債権をこれ以上抱えると財務が悪化すると判断した銀行が、複数の住宅ローンの「債権」を束ねて、SPCに売却します。

このSPCの出資者(株主)は、住宅ローンの利息収入を原資とした配当金を受け取ることができます。

また、このSPCは保有する「住宅ローン」を担保に別の金融機関から融資を受けることも可能です。

このように、住宅ローンを担保として発行された証券を「MBS(モーゲージ証券・Mortgage Backed Securities)」と呼びます。

- RMBS:主な裏付け資産が住宅ローン債権

- CMBS:主な裏付け資産が商業用不動産へのローン債権

ちなみに、2007年ごろに米国で発生した「サブプライムローン問題」の引き金となったのがMBSです。

安全だと言われていた住宅ローン債権に、返済見込みの薄い低所得者向けのローンがたくさん紛れていて、それが住宅バブル崩壊とともに一気に焦げ付いたというのがサブプライムローン問題の原因です。

次の記事:ハコ企業には手を出すな!不公正ファイナンスを知ると投資力が格段に上がる理由

あわせて読みたい:

Funds(ファンズ)登場、次世代ソーシャルレンディングの安全性とリスクを評価

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント