オーバーアロットメントをわかりやすく解説、IPO投資をする前に知っておきたい

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

IPO投資をしていると、「オーバーアロットメント」という言葉をよく見かけます。(通称、O.A)

オーバーアロットメントをわかりやすく説明すると「値動きの大きいIPO銘柄の暴騰・暴落を回避するため、株価が安定するように操作する仕組み」です。

IPO時には、証券会社による株価の安定操作が行われます。オーバーアロットメントの情報を事前に仕入れておくことで、初値がついた後の値動きを予想する材料になります。

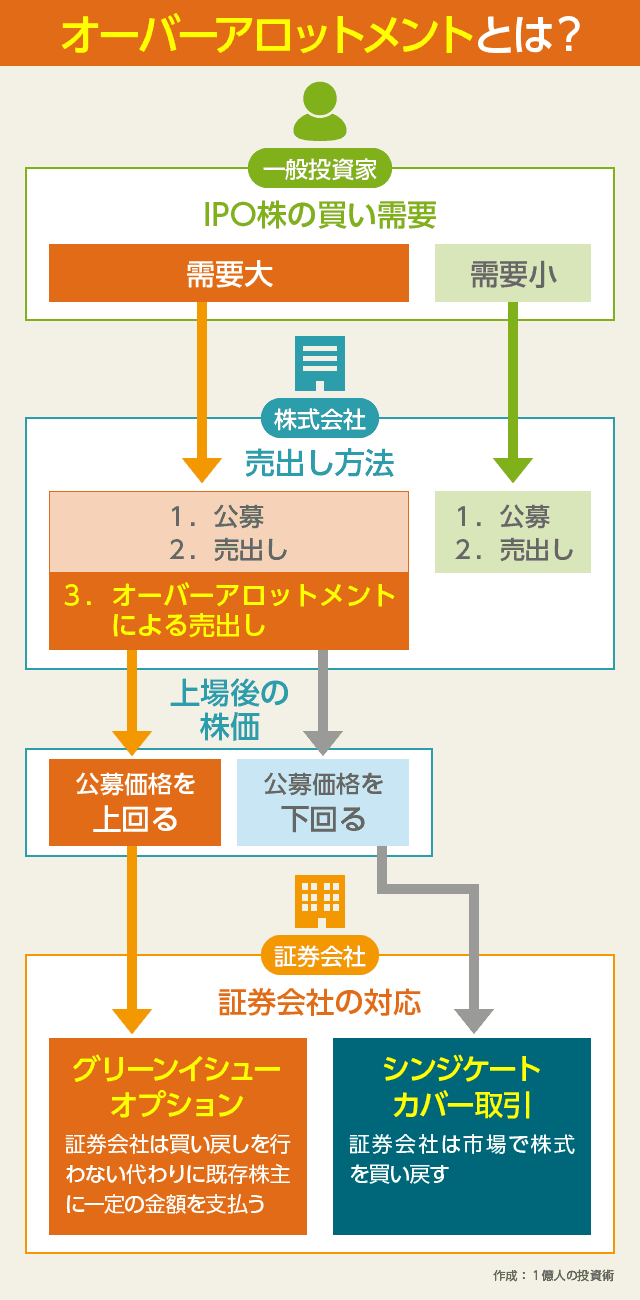

オーバーアロットメントとは?

株式会社が新規上場(IPO)する時は、一般株主に自社の株式を流通させるため、既存の株主(創業者など)が「売出」を行います。

新規上場によって売り出される株式は、大きく3つのカテゴリに分かれます。

これらを組み合わせて、一般投資家への事前販売が行われます。

1.公募

公募とは、現時点で存在していない株式のことです。上場に伴って「新株」を追加発行(増資)し、新しく発行した株式を一般の投資家に買ってもらいます。

「上場前 → 上場後」では、公募した分だけ企業の発行済株式数が増えることになります。

2.売出し

売出しとは、上場前から自社株を保有している既存株主(主に創業者など)が、IPOするにあたって保有株の一部を一般投資家に販売することです。

新株の発行は行わず、あくまでも保有株の一部を売却するという形になります。

IPO時に売出しを行うことで、創業者などは「上場による創業者利益(これまで非上場だった自社株を売却できる)」を手にすることができます。

たまに、「公募」を一切行わず「売出し」だけでIPOする企業も存在します。

このケースでは、「上場前 → 上場後」で発行済み株式数が増えることはありません。「売出し」だけの場合、大株主の保有株が一般投資家に流通するので、あくまでも株主構成が変化するだけです。

通常は、会社をさらに成長させるための「資金調達」目的で株式上場を行います。

よって、上場と「公募(新株発行)」はセットになるのが普通です。

しかし最近では、「創業者が自社株を売って現金化したい」「上場企業というブランド(信用力)が欲しい」などの理由から、資金調達目的ではない上場も増えています。

このような場合は株式の「新株発行(追加発行)」は行われず、既存株主が売り出した株式のみが一般投資家に販売されます。

良い・悪いはありませんが、上場目的も様々だということです。

3.オーバーアロットメントによる売出し

IPOでは基本的に、上記1.2.の合計株式数だけが一般投資家に販売されます。

しかし、一般投資家から「1.2.の株式数を超える申込みがあった場合」に限り、さらに追加の売出しとして「3.オーバーアロットメントによる売出し」が行われます。

なぜなら、投資家の買い需要が強すぎると、上場後に株価が急騰してしまう恐れがあり、これは「適切な価格形成」という観点からは望ましくないからです。

つまり、投資家からの人気がないIPO株の場合は、1.2.のみが流通。投資家から人気がある銘柄は、1.2.3.の合計が一般投資家に流通することになります。

もっとも、現実には1.2.3.すべてを合計しても投資家の買い需要の方が大きく、IPO株は抽選になることがほとんどです。

売出し方法は「2.売出し」と同じです。新株を発行するのではなく、既存の株主が保有株を追加で売り出す形となります。

ただし、「2.売出し」と大きく異なるのは、オーバーアロットメントによる売出しは、証券会社が既存株主(創業者や社長などの大株主)から一時的に借りてきた株を売り出すという点です。

証券会社は、オーバーアロットメントによる売出しで借りてきた株を一般投資家に販売します。しかし、上場後に市場で買い戻しを行い、既存株主に返却する必要があるのです。

IPOの株式売出しは下記の3つの方法の組み合わせで行われる。

- 公募

- 新株を一般投資家に販売する。

- 売出し

- 既存株主が保有株を一般投資家に売却。(販売するのは証券会社)

- オーバーアロットメントによる売出し

- 証券会社が既存株主から株式を借りてきて一般投資家に販売。証券会社は後から市場で買い戻して既存株主に返却しなくてはならない。

グリーンイシューオプションとシンジケートカバー取引

1.公募、2.売出し、3.オーバーアロットメントによる売出し。3種類の方法を組み合わせて、証券会社は一般投資家にIPO株の販売を行います。

無事にIPO株が上場した後は、一般的な株式と同様に、取引状況に応じて価格形成が行われます。

証券会社は、IPO株が上場した後に、オーバーアロットメントによって既存株主から借りている株を買い戻す作業をしなくてはなりません。

しかし、ここで1つの問題が生じます。

例えば、公募価格1,000円のIPO株が、上場後に大きく値上がりし6,000円になった場合を考えてみます。

証券会社は1,000円で仕入れた(借りた)株を1,000円で一般投資家に投資家に販売します。

しかしその後、借りた株を既存株主に返却するために、市場価格である6,000円で買い戻さなくてはなりません。つまり、IPO株が値上がりすると、オーバーアロットメントによる売出しを行った証券会社は大損です。

この問題を解消するために、証券会社はあらかじめ、既存株主と「グリーンイシューオプション」という契約を結んでおきます。

グリーンイシューオプションとは

グリーンイシューオプションとは、オーバーアロットメントを引き受ける時に、証券会社と既存株主(創業者など)との間で結ばれる契約です。

契約内容は「もし株価が値上がりしていたら、公募価格+手数料のお金を支払うことで、借りていた株式の返却をしたことにしてくださいね。」というもの。

つまり、オーバーアロットメントで仕入れた株が急騰すると、買い戻しを強いられる証券会社は大損してしまうので、上場後に公募価格を上回った場合は、証券会社は買い戻しはしないということです。

その代わりに、そのような事態になった場合は、証券会社は既存株主に一定の手数料を支払い納得してもらいます。

シンジケートカバー取引とは

逆に、上場後に株価が公募価格を下回った場合は、証券会社は市場で株式を買い集め、借りた株を既存株主に返却します。

この作業をシンジケートカバー取引と言います。オーバーアロットメントで売り出した株を市場で買い集める取引のことです。

例えば、1,000円で借りた(仕入れた)株を一般投資家に1,000円(公募価格)で販売します。

その後、IPO株が上場して株価が700円になった場合、証券会社は市場価格である700円で株式を取得し、既存株主に返却します。この場合、証券会社は「1,000円 - 700円 = 300円」の利益を出せる仕組みです。

上場後の対応と動き。

- 上場後に株価が公募価格を上回っている

- グリーンイシューオプションを行使することで、証券会社は買い戻しを行わず、既存株主に一定の手数料を支払う。

- 上場後に株価が公募価格を下回っている

- シンジケートカバー取引によって、証券会社は市場で買い戻し(言い換えると買い支え)を行う。つまり、下落した株価が公募価格に戻ろうとする動きが生じる。

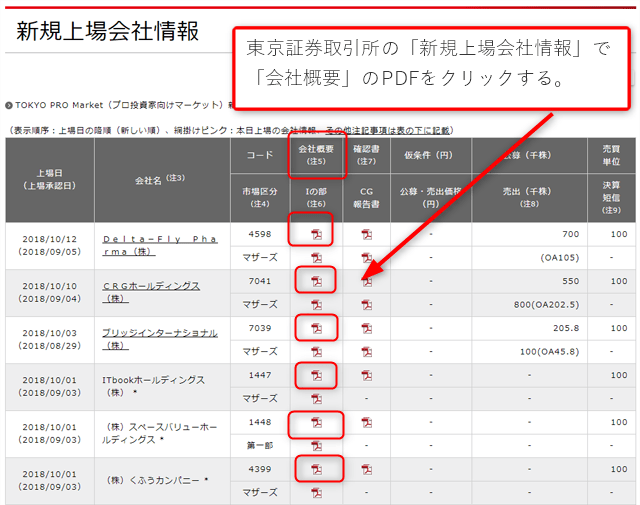

オーバーアロットメントはどこでわかる?

IPO株の公募や売出し、オーバーアロットメントによる売出しがどの程度あるのか知りたい場合は、東京証券取引所の新規上場会社情報を確認します。

詳細を知りたいIPO株の「会社概要」のPDFをクリックします。

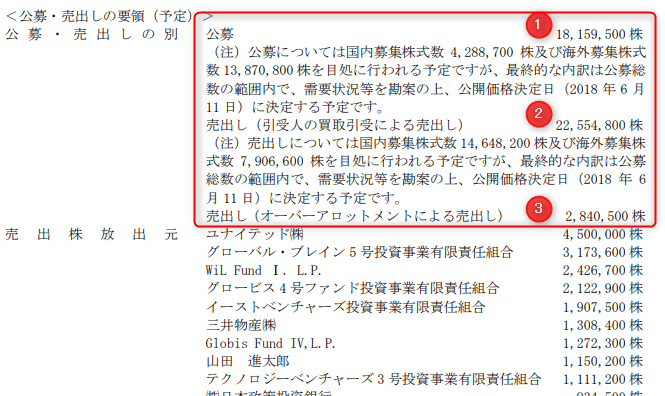

例えば、2018年6月に上場した「メルカリ」の会社概要はこのようになっています。

PDFの2ページ目「公募・売出しの要領(予定)」に、公募やオーバーアロットメントによる売出しの株式数が記載されています。

ごちゃごちゃ書いていてわかりにくいですが、赤線で囲っているエリアをよく見ると、

- 公募:18,159,500株

- 売出し:22,554,800株

- 売出し(オーバーアロットメントによる売出し):2,840,500株

と書かれています。

つまり、メルカリは上場にあたって1,816万株の新株を発行し、既存株主が2,255万株を売出し、投資家からの需要が旺盛な場合は、オーバーアロットメントによって証券会社が既存株主から株を借り、284万株を追加売出しするということです。

ちなみに、メルカリは公募価格3,000円に対して、初値5,000円と大きく値上がりしましたので、証券会社はグリーンイシューオプションを行使し、買い戻しを行わず、既存株主に手数料を支払ったものと思われます。

IPO投資をする上で知っておきたい情報は下記の記事にまとめています。あわせてご覧ください。

あわせて読みたい:

IPO初心者が投資で失敗しないために覚えておくべき8つのキーワード

IPOに関する記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント