J-REIT投資で重要となるNOI利回りと分配金利回りは何が違うのか

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

J-REIT(上場不動産投資信託)の資料などを見ていると「NOI利回り」という言葉を見かけることがあります。

NOI利回りは不動産投資家にとってはなじみのある言葉ですが、株式などの証券投資をメインにしている投資家にとっては一般的ではないと思います。

今回は、J-REITの「NOI利回り」についての詳しい説明と、「分配金利回り」との違いについて説明します。

NOI利回りとは?

NOIとは、Net Operating Incomeの略称で、不動産投資における「純収益」のことです。

不動産投資の情報サイトなどを見ると、利回りが表記されていますが、通常の場合この利回りは「満室時の年間賃料 ÷ 物件販売価格」で計算した「表面利回り」と呼ばれるものです。

しかし、実際に不動産を運営するにあたっては、管理費用などの様々な経費がかかります。これらの経費を差し引いた上での「純収益」に相当する部分が「NOI」です。

NOIは不動産の収益力を示す指標として知られており、NOI利回りが高いほどその不動産物件は収益性が高い物件であると考えることができます。

◆NOIの計算方法

NOI = 年間賃料収入 - 経費 + 減価償却費

わかりやすく説明すると、NOIとは年間の賃料収入から経費を差し引いた「利益」の部分のことです。そして、この際「減価償却費」は経費として考慮しません。

また、NOIを算出する際の「経費」には固定資産税や管理費用などが含まれますが、CAPEX(物件価値を上げるための資本的支出)や借入金の支払利息、キャピタルゲイン税などは含みません。

上記の計算式を元に、不動産物件から得られる利益(NOI)を不動産取得価格で割ったものが「NOI利回り」となります。

◆NOI利回りの計算方法

NOI利回り = 年換算NOI ÷ 不動産取得価格

NOI利回り = 年換算NOI ÷ 期末簿価

NOI利回りの計算方法は2種類あります。1つめは、不動産取得価格を軸にしている「簿価NOI利回り」であり、もう一つは期末簿価(つまり時価)をベースとした「時価NOI利回り」です。

つまり、不動産取得価格そのものを計算対象とするのか、取得価格に含み損益を上乗せして計算するのかという違いです。

これによってNOI利回りが大きく異なることもあります。J-REITがどちらの計算方法でNOI利回りを算出しているのか資料の補足などで確認することをおすすめします。

また、上記の計算でいう「不動産取得価格」には仲介手数料等の取得経費は含まれないことが一般的です。

NOI利回りはレバレッジ考慮前の利回りです。純粋に不動産物件の収益力を見るための指標として使えます。

これに、レバレッジ(借入金)を考慮した上で算出したNOI利回り、つまりは不動産取得資金のうち、実際に自己資金として拠出した分だけを取得資金としてカウントし算出したNOI利回りを、「キャッシュオンキャッシュリターン(CCR)」と呼びます。(エクイティ利回り、レバ後NOI利回りなどと呼ばれることもあります)

CCRは、自己資金に対する利回りなので、自己資金を何年で回収することができるか?などがわかる指標です。

▼不動産の価値が算定できるDCF法の解説はこちら

あわせて読みたい:

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法

地方物件ほどNOI利回りは高くなる

NOI利回りは高ければ高いほど良いのですが、一般的には土地価格が安く、資産価値の上がりにくい物件(地方物件や郊外物件など)ほど高くなる傾向にあります。

記事執筆時点(2017年7月)で、NOI利回りが高いJ-REITのランキングは以下のようになっています。

- 1.マリモ地方創生リート投資法人(3470)

- 2.大江戸温泉リート投資法人(3472)

- 3.ジャパン・ホテル・リート投資法人(8985)

- 4.星野リゾート・リート投資法人(3287)

- 5.イオンリート投資法人(3292)

上記のランキングを見ても、その傾向は顕著に表れています。

マリモ地方創生リートは地方物件を主な投資対象としているJ-REITです。

大江戸温泉、ジャパンホテルリート、星野リゾートなどは、温泉施設や宿泊施設などを運営することによって価値を高めているため、営業がうまくいっている場合はNOI利回りも上がりますが、客足が遠のくとNOI利回りも低下します。

イオンリートのような商業施設の運営も同じです。

つまり、物件本来の賃料収入というよりは、オペレーター(施設運営者)の力によってNOI利回りが高められているため、こうしたJ-REITのNOI利回りは高くなる傾向にあるのです。

人気化した要因の一つが、イオン物件の収益力の高さ。REITの収益力を示す指標に「NOI利回り」がある。

賃料収入から諸経費(減価償却費を除く)を差し引いた純利益(NOI)を、物件取得価格で割って求めるが、イオンリートは7%。

他の上場REITと比較してもトップクラスだ。地方や郊外の商業施設が主体のため、土地の価格が高い都心部の物件よりも効率的に分配金の原資を稼ぎ出せる。

出典:日本経済新聞

立地やグレードが良く、賃料収入の安定性や成長性が高く評価される物件ほどNOI利回りが低く、そうした優良な物件を多く保有しているJ-REITほど配当利回りが低くなる傾向があるということになります。

逆に、配当利回りの高い銘柄は、保有する物件の質がそれほど良くなく、賃料収入の安定性や成長性に不安があると考えられるわけです。

出典:THE PAGE

キャップレートと不動産物件の理論価格

「キャップレート」とは、不動産投資家の期待利回り(還元利回り)のことです。

NOIをキャップレートで割ると、不動産物件の理論価格を算出できます。

例えば、NOI(年間の純収益)が1,000万円の不動産でキャップレートが5%の場合、不動産理論価格は2億円となります。

キャップレートは、不動産物件の種類や築年数、立地など様々な要因によって決定され、不動産調査会社などがキャップレートの推移を公開しています。

つまり、「キャップレート = 市場が求める平均的な利回り」となります。

不動産市場に出回っている物件を、高くもなく安くもない平均的な値段で買った場合、キャップレートとNOI利回りは一致することから、「キャップレート = NOI利回り」として説明する書籍やページもあります。(キャップレートは市場が求める平均的な利回り、NOI利回りは市場平均より高値で買えばキャップレートよりも下がり、安値で買えば上がる)

分配金利回りとNOI利回りの違い

NOI利回りはJ-REITの運営会社が参考にする指標です。保有する物件単体の収益性などを測るために適しています。

一方で、「分配金利回り」は私たち投資家が最終的に受け取る分配金の「投資口価格(株価)」に対する利回りです。

NOI利回りは、(時価NOI利回りの場合)不動産市況によって鑑定評価額が変わるため、定期的に行われる鑑定評価によって変動します。

一方で、分配金利回りはJ-REIT銘柄の投資口価格によって変動するため、毎日変動する指標です。

J-REITには投資口価格(株価に相当するもの)が存在しますので、私たち投資家はJ-REITの投資法人の物件購入価格である簿価(または鑑定評価額)で投資することはできません。

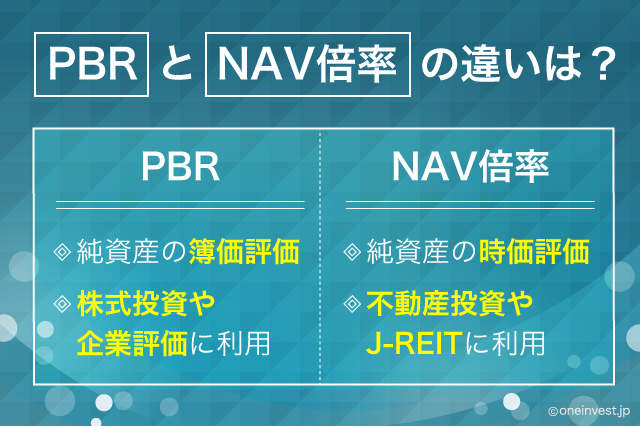

これを示した指標がNAV倍率と呼ばれるもので、株式投資においてはPBRに相当する指標です。

NAV倍率が2倍の場合、鑑定評価額の2倍の投資口価格が付いていることを示し、NAV倍率が1倍を下回っていれば、鑑定評価額以下の投資口価格でJ-REIT銘柄を購入することができます。

また、NOIの計算では、借入金の金利など一部経費を含まずに算出するなどの様々な理由から、NAV倍率1倍でJ-REITを購入しても、NOI利回りと分配金利回りが一致することはありません。

あくまでも、NOI利回りは物件個別の収益性を算出するために運用会社が重視する指標、分配金利回りはJ-REIT投資家が重視する指標と考えておくのが良いと思います。

あわせて読みたい:

NAV倍率とは?株式投資のPBRと同じJ-REITの重要指標

J-REITに関するその他の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント