投資信託の「ひふみプラス」を毎月分配型ファンドにする方法とそのデメリット

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

年金の足しにするため、運用資産を定期的に取り崩したいというニーズは大きいです。

また、「毎月分配型ファンド」で不労所得を得たいという方も多いでしょう。

しかし、個人投資家に人気の投信「ひふみプラス」は分配金を出さないファンドとして知られています。

また、証券会社を通じて販売する「ひふみプラス」の他に、直販口座である「ひふみ投信」もありますが、こちらでも分配金を出した実績は過去に一度もありません。

しかし、ひふみプラスを強制的に「毎月分配型ファンド」にする方法はあります。

この方法を使うことで、ひふみプラスで資産を増やしながら、毎月安定的な収益を得ることが可能です。

なお、今回紹介する方法は、ひふみプラスにかぎらず、分配金を出さないその他の投資信託にも使えます。

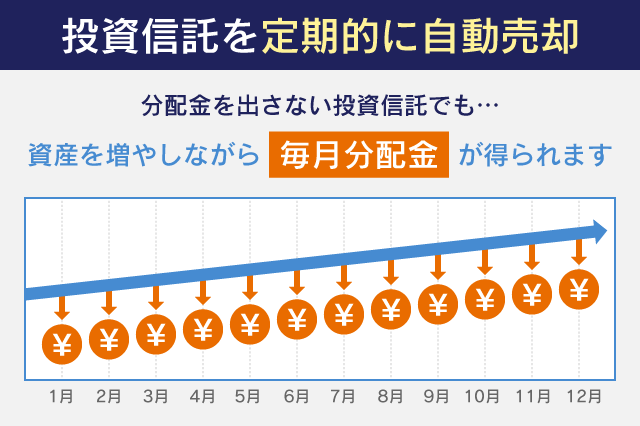

投資信託定期売却サービスを利用する

投資信託が分配金を出さない場合でも、SBI証券や楽天証券の提供する「投資信託定期売却サービス」を活用することで、保有中の投資信託を定期的に現金化できます。

このサービスは手数料などは一切かからないので、無料で利用可能です。

投資信託定期売却サービスで分配金相当額を毎月自動的に解約するよう設定すると、毎月分配型投信と同様の効果を得ることができます。

「投資信託定期売却サービス」はSBI証券・楽天証券が提供するサービスなので、この方法を使うには

- SBI証券(または楽天証券)でひふみプラスを買付する

- 現在保有中のひふみプラスをSBI証券(または楽天証券)に移管する

のどちらかが必要です。

現在保有中の投資信託や個別株式をSBI証券や楽天証券に移管する際の、移管手数料は無料です。

SBI証券が提供する「投信マイレージサービス」は、投資信託の保有残高に応じて、毎月Vポイントを還元するサービスです。

例えば、ひふみプラスをSBI証券で保有すると、保有残高に対して年率0.1%のポイントが毎月還元されます。(保有残高が1,000万円以上になると年率0.2%に還元率がアップします)

つまり、SBI証券でひふみプラスを保有することで、実質的にひふみプラスの信託報酬(コスト)を毎年0.1%~0.2%引き下げることができます。

▼iDeCo(個人型確定拠出年金)専用のひふみ投信「ひふみ年金」の詳細はこちら

あわせて読みたい:

確定拠出年金iDeCoは「ひふみ年金」で決まり?ひふみプラスとの違いなど

投資信託定期売却サービスの使い方

SBI証券・楽天証券の投資信託定期売却サービスでは、

- 毎月コース

- 奇数月コース

- 偶数月コース

- 年2回までのボーナス月コース

の選択が可能です。(いずれも利用は無料)

いずれかのコースを選択することで、毎月分配金として受け取ったり、隔月で受け取ったり、また給料のように年2回のボーナスのような形で現金を受け取ることができます。

投資信託の定期売却日も毎月1日~27日までで自由に選択可能です。

また、「投資信託定期売却サービス」は1,000円以上、1円単位で設定できるので、運用資産が少ない方でも分配金相当額のみを定期的に現金化できます。

SBI証券の投資信託定期売却サービスは、「金額買付」および「積立買付」で購入したファンドのみが利用対象です。

残念ながら「口数買付」で購入したファンドはこのサービスを利用できないため、一旦解約して「金額買付」または「積立買付」へ変更する必要があります。

なお、SBI証券ではひふみプラスは購入時手数料0円の「ノーロード」で販売されています。

また、解約手数料や信託財産留保額などは発生しませんので、ひふみプラスを一旦解約してから新しく買付しても余分なコストはかかりません。

※ただし、利益確定をすると利益に対して課税されるため、注意が必要です

投資信託定期売却サービスを使って解約した投資信託は現金化され、証券口座に振り込まれます。

そこから即日出金したい場合は、SBI証券の「ATMカード」を使うことで、コンビニATMなどを通じて証券口座から直接出金することが可能です。

◆SBI証券のATMカードで出金した場合のATM手数料

ATMカードはセブン銀行とゆうちょ銀行のATMで利用できます。

▶セブン銀行

7:00~19:00:無料(曜日関係なし)

上記以外の時間帯:110円(税込)

▶ゆうちょ銀行

すべての時間帯:220円(税込・曜日関係なし)

また、証券口座の資金を「出金手続き」することで、登録している銀行口座に手数料無料で出金することもできます。ただし、この場合は出金手続きに1~2営業日かかります。

分配金利回りを何パーセントに設定すべきか

「投資信託定期売却サービス」を使って、ひふみプラスを毎月分配型ファンドにした場合、どれくらいの金額を定期売却すれば良いのかは悩ましいところです。

定期売却金額を大きく設定しすぎると、運用資産が目減りしてしまいますので、運用資産を増やしつつもその一部を現金化していくというのが理想です。

そのための考え方として、いくつかのポイントがあります。

- ひふみプラスの5年間の年率リターンは26.82%

- 東証一部全銘柄の配当利回りは平均で1.68%

※いずれも記事執筆時点(2017年9月)

まず、記事執筆時点(2017年9月)で、ひふみプラスの過去5年間の年率リターンは26.82%です。

つまり、投資している資産の26.82%を定期売却金額(年間トータル)に設定しても投資資産は減らないことになります。(もちろん、このリターンが今後も続いた場合の話です)

100万円投資している場合の26.82%は26万8,200円。

これを12ヶ月で割り算すると、毎月22,350円を投資信託定期売却サービスの定期売却金額に設定すれば、運用資産を減らさずに毎月分配型が受け取れる。

とはいえ、ひふみプラスの過去5年間のリターンはかなり高めなので、今後もそのパフォーマンスが持続するとは限りません。

そこで今度は、東証一部全銘柄の配当利回りの平均を参考にします。

東証一部全体の配当利回りの平均は、記事執筆時点で1.68%でした。(株価状況によっても異なりますが、配当利回りの平均は1%~3%の範囲に収まることがほとんどです)

よって、ひふみプラスの分配金利回りもそれと同額に合わせた場合、計算は以下のようになります。

100万円投資している場合の1.68%は1万6,800円。

これを12ヶ月で割り算すると、毎月1,400円を投資信託定期売却サービスの定期売却金額に設定すれば、運用資産を増やしながら、東証一部の平均と同じ程度の分配金を毎月受け取れる。

この方法であれば、分配金として支払わず再投資に回せる利益も十分です。ひふみプラスでの運用を継続し、資産を増やしながら毎月分配金による安定した収益を得ることができます。

ひふみプラスが分配金を出さない理由

ひふみプラスが分配金を出さない理由は、「分配金を再投資した方がリターンを最大化できるから(複利効果を最大化できるから)」です。

過去をさかのぼっても、ひふみプラス・ひふみ投信が分配金を出した実績はありませんし、これは将来も変わらないでしょう。

ひふみプラスを運用するレオス・キャピタルワークスもこのように回答しています。

「ひふみ投信」の決算日は毎年9月30日(休業日の場合には翌営業日)ですが、「ひふみ投信」は分配金再投資専用の投資信託であり、分配金を現金でお支払いすることはありませんのでご了承ください。 なお、レオスの判断により分配を行なわない場合もございます。

この考え方や理由を理解するには、投資信託や株式投資の利益と税金のことを知る必要があります。

投資信託や株式投資では、まだ利益確定をしていない段階の「含み益(評価益)」と、保有株式や投資信託を売却した時に発生する「確定利益(実現益)」が存在します。

日本の税法では、「含み益の段階では一切課税しない」ことになっています。つまり、含み益であれば利益が1億円になろうが10億円になろうが、確定させない限り税金は1円もかからないのです。

しかし、保有している資産を売却したり、分配金を受け取ってしまうと、その時点で納税義務が発生します。

※補足:配当落ち後(分配金落ち後)の基準価額が、取得した平均基準価格を下回る場合は「元金払戻金(特別分配金)」となり、非課税です

納税義務が発生し、税金を支払うと、納めた税金の金額分だけ再投資に回せないことになるため、複利効果を最大化することができません。

▶分配金を出した場合

100円の利益を分配金として支払うと、約20%の税金がかかる。(手残りは80円)

↓

残った80円しか投資できない

↓

(リターンが10%の場合)次年度の利益は8円

▶分配金を出さない場合

100円の利益をそのまま再投資する(課税されない)

↓

(リターンが10%の場合)次年度の利益は10円

複利効果を最大化する運用方法(できるだけ課税を後回しにする運用方法)は、資産の増加スピードを加速させる効果がある。

上記の理由から、顧客のリターンを最大化するために、ひふみ投信としては分配金は出さないという方針を貫いているのだと思います。

もし、現金が必要になった場合は投資家が自分自身の判断で必要な分だけを解約すれば良いからです。

とは言え、年金の足しにするために投資をしていた人や、毎月分配金が得られることで心理的な安定が得られるというニーズがあることも事実です。

こうしたニーズに対応する方法として、分配金の出ない投資信託を定期解約することで毎月分配金型ファンドを実現する「投資信託定期売却サービス」のようなサービスを活用することは、非常に有益だと思います。

ちなみに、投資信託定期売却サービスはNISAやつみたてNISA口座での買付は利用対象外なので注意です。

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント