投信ブロガーにも人気の信託報酬が低いiDeCoの運用商品まとめ

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

iDeCo(個人型確定拠出年金)での資産運用に興味があるものの、どの商品で運用していいのかわからない方も多いと思います。

iDeCoの運用商品には大きく分けて「投資信託」と「元本確保型商品(定期預金など)」の2つがあります。

定期預金は一般的に知られるところですが、投資信託には膨大な商品数があり、初心者にとって良い投資信託を選ぶのは困難です。

iDeCoは数多くの投資信託や定期預金のラインナップから、1円単位で自由に商品を組み合わせて運用します。資金配分比率はいつでも変更可能です。

また、iDeCoで選べる投資信託は「申込みをした金融機関(銀行・証券会社)によって異なる」ので、良い商品を取り揃えている金融機関を選ぶことが重要です。

すでにiDeCoをはじめている人でも、途中で金融機関の移動ができるので、幅広いラインナップを揃えている金融機関を選ぶことで、よりバリエーションに富んだ運用が行えます。(金融機関の移動には、現在保有しているiDeCo資産を一旦売却する必要があります)

投資信託を選ぶ上で大切なポイントは、信託報酬の低いインデックスファンドを選ぶことです。

今回は、投信ブロガーにも人気が高い、信託報酬が低い商品を中心に、iDeCoでどの運用商品を選ぶのが良いか考えてみたいと思います。

あわせて読みたい:

個人型確定拠出年金(iDeCo)のやさしい説明、主婦や公務員も対象に

目次

さまざまな運用方法

まず最初に、様々な運用方法をまとめておきます。

iDeCoでは元本確保型の預金商品を選ぶ人も少なくないのですが、iDeCoは原則として60歳まで解約ができない長期の運用となるためあまりおすすめしません。

いつ必要になるかわからない現金は、iDeCoではなく手元で確保しておき、iDeCoでは将来的なインフレ対策なども見据えた上で投資信託を組み合わせて運用するのがおすすめです。

今回は主な運用スタイルごとに、iDeCoで特に評価の高い「SBI証券(セレクトプラン)、楽天証券、野村證券、りそな銀行、スルガ銀行」の5社の投資信託を比較してみました。

長期の運用だからこそ、iDeCoでは幅広いラインナップから最高の商品が選べる金融機関を選びたいものです。

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

株式と債券に限定する

著名投資家のウォーレン・バフェットが影響を受けたことでも知られている伝説の投資家、ベンジャミン・グレアムは「株式の割合は最低で25%最高で75%の範囲内に、債券の割合は75%から25%の間とすべきである。」と語っていました。

景気拡大とともに上昇する株式は、インフレ対策として有効な資産です。一方で、値上がり・値下がりが激しいので場合によっては損失を被ってしまうこともあります。

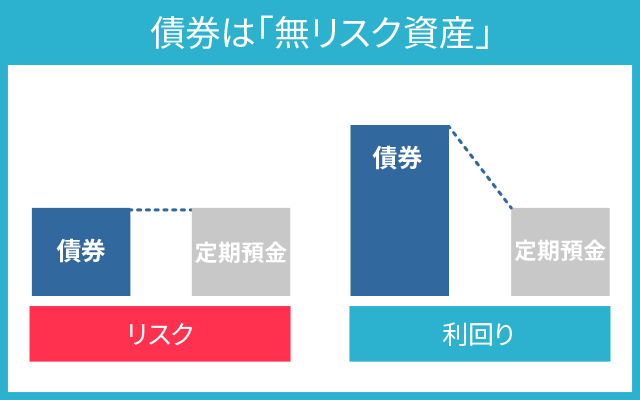

債券とは、一般的には国が発行する「国債」のことを指します。国債は「無リスク資産」と呼ばれており、実は定期預金と同じぐらいリスクは低いです。

債券は元本保証ではありませんが、早い話が国が破綻したらそもそも円通貨の価値がなくなってしまいます。もしそのような事態になれば定期預金すら安全とは言いきれないでしょう。

もちろん、債券の代わりに定期預金を選択しても良いので、「株式の割合は最低で25%最高で75%の範囲内に、債券と現金の割合は75%から25%の間とすべきである。」と解釈しても良いのですが、一般的に定期預金よりも債券の方が利回りは高いので、リスクが同じなら定期預金よりも債券を選ぶ方がよいと思います。

株式と債券の比率は景況感に応じて変化させていきます。

景況感が中立の時は株式、債券(または定期預金)ともに50%、景気が良い時は最大で株式75%、債券(または定期預金)25%、景気が悪い時は最大で株式25%、債券(定期預金)75%の割合で保有するのが基本スタンスです。

景気が良すぎる(株価に過熱感がある)と感じた時は、最大75%としている株式の割合を減らして債券(または定期預金)の比率を徐々に高め、逆に景気が悪すぎる(株価が安くなっていてチャンスだ)と感じた時は、最大25%としている株式の割合を徐々に高めて、債券(または定期預金)の比率を減らしていきます。

この戦略では、投資信託として選ぶのは、

- 国内株式インデックスファンド

- 外国株式インデックスファンド

- 国内債券インデックスファンド

- 外国債券インデックスファンド

の4つです。

これだけで世界分散投資が完了します。

下記のようなファンドが信託報酬が低くおすすめです。

信託報酬 = 運用会社に支払う手数料

| ジャンル | ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|---|

| 国内株式 | eMAXIS Slim国内株式(TOPIX) | SBI証券 | 0.154% |

| 国内株式 | 三井住友・DCつみたてNISA・日本株インデックスファンド | 楽天証券 | 0.176% |

| 国内株式 | 野村DC国内株式インデックスファンド・TOPIX | 野村證券 | 0.154% |

| 国内株式 | Smart-i TOPIX インデックス | りそな銀行 | 0.1705% |

| 国内株式 | トピックス・インデックス・オープン(DC専用) | スルガ銀行 | 0.627% |

※信託報酬は税込

日本株式インデックスファンドには「日経225連動型」と「TOPIX(東証株価指数)連動型」があります。どちらを選択しても問題はありませんが、TOPIXの方が日本の株式銘柄全体の成長を反映している指数なので、今回はTOPIX連動型の投信を比較しました。

TOPIX連動型のインデックスファンドでは、SBI証券(セレクトプラン)と野村證券に優位があります。

続いて先進国株式インデックスファンドの比較です。

| ジャンル | ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|---|

| 外国株式 | eMAXIS Slim先進国株式インデックス | SBI証券 | 0.10989% |

| 外国株式 | たわらノーロード 先進国株式 | 楽天証券 | 0.10989% |

| 外国株式 | 野村DC外国株式インデックスファンド | 野村証券 | 0.154% |

| 外国株式 | Smart-i 先進国株式インデックス | りそな銀行 | 0.22% |

| 外国株式 | インベスコ MSCIコクサイ・インデックス・ファンド | スルガ銀行 | 0.77% |

※信託報酬は税込

外国株式インデックスファンドは「MSCIコクサイ・インデックス(配当込み、円換算ベース)」に連動する投資信託を選ぶのが一般的です。MSCIコクサイ・インデックスは主要先進国の株式(日本除く)を対象とした指数なので、これだけで世界分散投資ができます。

MSCIコクサイ・インデックスには新興国(発展途上国)は入っていませんが、日本を除く先進国22カ国に分散投資され、世界の経済成長に合わせた運用が可能です。

外国株式インデックスファンドでは、SBI証券や楽天証券に優位があります。

次は国内債券インデックスファンドの比較です。

| ジャンル | ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|---|

| 国内債券 | eMAXIS Slim国内債券インデックス | SBI証券 | 0.132% |

| 国内債券 | たわらノーロード国内債券 | 楽天証券 | 0.154% |

| 国内債券 | 野村DC国内債券インデックスファンド | 野村證券 | 0.132% |

| 国内債券 | Smart-i 国内債券インデックス | りそな銀行 | 0.132% |

| 国内債券 | インデックスファンド日本債券(1年決算型) | スルガ銀行 | 0.495% |

※信託報酬は税込

安定性の高い国内債券インデックスファンドは、「NOMURA-BPI総合」という指数に連動します。

債券ファンドは全体的に信託報酬が低いので、(スルガ銀行を除いて)わずかな差での勝負となっています。

SBI証券、野村證券、りそな銀行のiDeCoに優位があります。

続いて先進国債券インデックスファンドの比較を比較します。

| ジャンル | ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|---|

| 外国債券 | eMAXIS Slim先進国債券インデックス | SBI証券 | 0.154% |

| 外国債券 | たわらノーロード先進国債券 | 楽天証券 | 0.187% |

| 外国債券 | 野村DC外国債券インデックスファンド | 野村證券 | 0.154% |

| 外国債券 | Smart-i 先進国債券インデックス | りそな銀行 | 0.187% |

| 外国債券 | ダイワ投信倶楽部外国債券インデックス | スルガ銀行 | 0.715% |

※信託報酬は税込

外国債券は、「FTSE世界国債インデックス(除く日本、円ベース、為替ヘッジなし)」という指数に連動するインデックスファンドを選ぶのが一般的です。

たいてい、為替ヘッジあり・なしの2種類が用意されていますが、通常は為替ヘッジなしを選びます。

先進国債券インデックスでは、SBI証券、野村證券のiDeCoに優位があります。

「国内株式」、「外国株式」、「国内債券」、「外国債券」の4つを比較してみると、SBI証券(セレクトプラン)が圧勝という結果になっています。

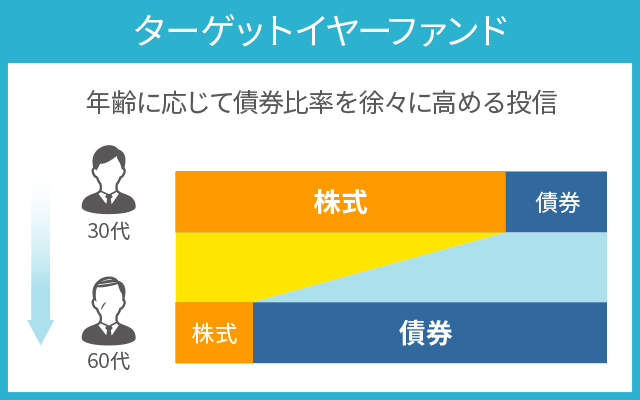

ターゲットイヤーファンド

iDeCoは幅広い投資信託のラインナップから投資配分をいつでも変更できます。

iDeCoでは、投資期間が30年以上の長期におよぶ方も多いです。長期の運用では「リスク分散」の観点から、下記の戦略が良いとされています。

若いのときはリスクの高い「株式」等の資産で運用(積極運用)

↓

年金受給の年齢に近づくに連れてリスクの低い「債券」の比率を上げる(安定運用)

先ほど紹介したベンジャミン・グレアムの方法は、景況感に応じて株式と債券のバランスを変化させる戦略でした。

今回の方法は年齢に応じて少しずつ債券比率を高める手法です。

年齢が上がるに従って、投資配分をその都度変更していくのは面倒ですが、「ターゲットイヤーファンド」であれば、1つの投資信託でこの手法が実現できます。

例えば、「りそなターゲット・イヤー・ファンド 2050」という投資信託は、2050年ごろに年金受給者になる人向けの商品です。

2050年に60歳になる人は現在33歳です。(記事執筆時点である2017年で計算した場合)

33歳の人はまだまだ若いので、現在の「りそなターゲット・イヤー・ファンド 2050」は積極運用の投資信託となっており、純資産の70%を株式で運用している状態です。

しかし、この投資信託を保有し続けると、年を重ねるごとに株式比率が減り、債券中心の安定運用に切り替わります。

自分の年齢とともに最適な資産バランスに変化し、最終的に安定運用に移行して年金受給を向かえる。これを1つの投資信託で実現しているのが「ターゲットイヤーファンド」です。

手軽に資産運用をしたい人は、ターゲットイヤーファンドに全額投資するのも悪い判断ではありません。

今回は2050年近辺をターゲットにしたファンドを比較してみます。

| ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|

| SBIセレブライフ・ストーリー2055 | SBI証券 | 0.6843% |

| 楽天ターゲットイヤー2050 | 楽天証券 | 0.9175% |

| マイターゲット2050(DC専用) | 野村證券 | 0.396% |

| りそなターゲット・イヤー・ファンド 2050 | りそな銀行 | 0.33% |

※信託報酬は税込

ターゲットイヤーファンドで比較すると、ネット証券はやや弱めの印象です。

りそな銀行の「りそなターゲット・イヤー・ファンド 2050」は信託報酬の低い良い商品だと思います。

記事執筆時点では、スルガ銀行にはターゲットイヤーファンドはありませんでした。

こちらの記事もおすすめ

個人ができるインフレ対策!物価上昇で価値の上がる資産まとめ

バランス型投資信託

バランス型ファンドは、前述の「ターゲットイヤーファンド」のように様々な資産にバランス良く投資するタイプの投資信託です。

ポートフォリオの資産構成比率は景況感によって変動しますが、ターゲットイヤーのように年齢とともに資産配分を組み替えることは行いません。

「国内株式、先進国株式、国内債券、先進国債券」の4つの資産に分散投資する「4資産分散」の他、リート(不動産)や新興国株式などを組み入れるタイプのファンドもあります。

資産運用においては、リスクの高い株式の組入比率をどれくらいにするか?がポイントとなるため、同じバランス型ファンドにも、株式組み入れ比率が異なる商品が複数用意されています。

各社のバランス型ファンドの代表的な商品で比較します。

| ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|

| eMAXIS Slimバランス(8資産均等型) | SBI証券 | 0.154% |

| セゾン・バンガード・グローバルバランスファンド | 楽天証券 | 0.63% |

| マイバランスDC50 | 野村證券 | 0.154% |

| Smart-i 8資産バランス 安定成長型 | りそな銀行 | 0.198% |

| マイストーリー・株50 | スルガ銀行 | 0.605% |

※信託報酬は税込

バランス型ファンドは、SBI証券と野村證券の2強です。

楽天証券のiDeCoは全体的にとても良いラインナップなのですが、バランス型ファンドの取り扱いは弱いと感じます。

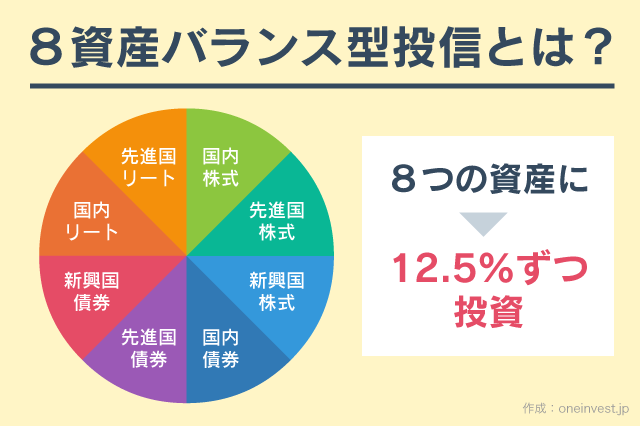

一般的なバランス型ファンドは、「国内株式・国内債券、先進国株式、先進国債券」の4つに分散投資を行います。

しかし、SBI証券の「eMAXIS Slimバランス(8資産均等型)」のようなバランスはさらに「新興国株式、新興国債券、国内リート、海外リート」も含めた8つの資産に分散投資するファンドです。

8つの資産にバランスよく投資するファンドとしては、圧倒的な信託報酬の低さを誇ります。

▼バランス型ファンドの詳しい解説はこちら▼

あわせて読みたい:

バランス型ファンドとは?利回りとリスクを考察、つみたてNISAのおすすめ投資信託

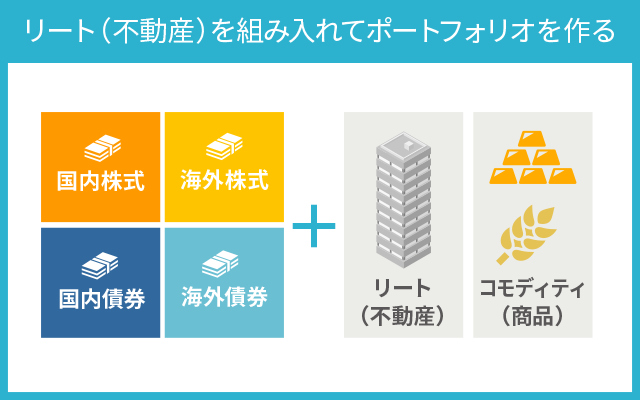

リート(不動産)を組み入れてポートフォリオを作る

基本的な投資スタイルは上記のいずれかの方法で行うのが良いと思いますが、もちろんリート(不動産)やコモディティ(商品)を組み合わせて運用するのも面白いと思います。

もっとも、コモディティはあまり一般的ではないので組み入れ比率は低くても問題ないと思います。今回はリート投信を比較してみました。

| ジャンル | ファンド名 | 金融機関 | 信託報酬 |

|---|---|---|---|

| 国内リート | DCニッセイJ-REITインデックスファンドA | SBI証券 | 0.275% |

| 国内リート | 三井住友・DC日本リートインデックスファンド | 楽天証券 | 0.275% |

| 国内リート | Smart-i Jリートインデックス | りそな銀行 | 0.187% |

| 国際リート | 三井住友・DC外国リートインデックスファンド | SBI証券 楽天証券 |

0.297% |

| 国際リート | 野村世界REITインデックスファンド(DC専用) | 野村證券 | 0.363% |

| 国際リート | Smat-i 先進国リートインデックス | りそな銀行 | 0.22% |

| 国際リート | DCダイワ・グローバルREITインデックスファンド | スルガ銀行 | 0.583% |

※信託報酬は税込です

国内リート、外国リートのインデックスファンドでは、りそな銀行のSmart-iシリーズに優位があります。

一応、野村證券やスルガ銀行も「野村J-REITファンド」という国内リート投信を取り扱っているのですが、こちらはアクティブファンドなので指数に連動しません。

また、アクティブファンドであるため信託報酬も高いです。

海外リートインデックスファンドは主に「S&P先進国REIT指数(除く日本、配当込み、円換算ベース)」という指数に連動します。

国内外のリート投信を組み入れるのであれば、ネット証券またはりそな銀行を選択することで、運用コストを大きく引き下げられます。

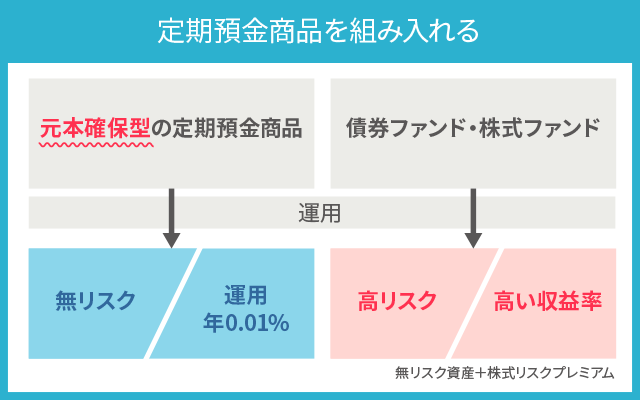

定期預金商品を組み入れる

元本確保型の定期預金商品をiDeCoに組み入れる方も多いので、元本確保型商品を扱っている金融機関をまとめます。

金利は定期的に変動するので記載していません。

- SBI証券

- あおぞらDC定期(1年)

- 楽天証券

- みずほDC定期預金(1年)

- りそな銀行

- りそな据置定期預金『フリーポケット401k』

- 野村證券

- セブン銀行確定拠出年金専用定期預金5年

- スルガ銀行

- スルガ確定拠出年金スーパー定期(1年・3年・5年)

個人的にはiDeCoに元本確保型を組み入れる必要はないと考えています。

iDeCoでは、一度購入した投資信託を一旦売却して現金化したり、その後また別の投資信託を買い直すという「スイッチング(資産の組み換え)」が可能です。

スイッチングは何度行っても手数料はかかりません。また、運用によって得た利益はすべて非課税です。

原則として60歳までは現金化した資産を引き出すことはできませんが、投資信託を売却して得た現金を一時的な待機資金として「定期預金」で運用するのは良い方法です。

最も、インデックスファンドで運用する場合は、「投資信託を売らずに60歳まで持ちっぱなしにする」方法でも問題はありません。

口座管理手数料0円の金融機関

iDeCoの利用には「初期費用」と「毎月の手数料」が必要です。(これらの手数料負担を含めても節税メリットが大きいため、トータルでお得となる設計になっています)

継続的に発生する手数料のほとんどは、どの金融機関でも共通しているので差はありません。

しかし、唯一「口座管理手数料(運営管理手数料)」については、金融機関ごとに大きな差があります。

実は、口座管理手数料が0円の金融機関もあれば、月額500円(年間6,000円)の金融機関も存在するのです。

手数料だけで毎年6,000円の差、30年間で18万円もの差が生まれてしまうことを考えると、iDeCoでは金融機関選びが非常に重要にであると言えます。

| 金融機関 | 口座管理手数料 | 条件等 |

|---|---|---|

| SBI証券 | 完全無料 | – |

| 楽天証券 | 完全無料 | – |

| 野村證券 | 月額288円 | 月額1万円以上の掛金またはiDeCo資産残高100万円以上で無料に |

| りそな銀行 | 月額267円または月額322円 | 当初2年間は無料 |

| スルガ銀行 | 月額275円 | 無料条件なし |

※税込です

※スルガ銀行のiDeCoで手数料が無料になる条件は廃止されました

SBI証券、楽天証券は条件なしで口座管理手数料が0円です。

野村證券は資産残高が一定額に達すると口座管理手数料が0円になります。

楽天証券もSBI証券も、口座管理手数料だけでなく、商品ラインナップも含めて選ぶ価値が十分ある金融機関です。

iDeCoで圧倒的な強さを誇るSBI証券ですが、SBI証券が30年後に残っているのか?破綻してしまうのではないか?と思う方もいるかもしれません。

しかし、iDeCoでは金融機関が万が一破綻しても顧客資産は守られるので安心です。

また、将来国民年金や厚生年金が本当に受給できるのか?という不安もあると思います。

これに関して、国民年金や厚生年金は将来の受給額が減らされたり、受給開始年齢が引き上げられる可能性があります。

一方で、iDeCo(確定拠出年金)はあくまでも自分自身の資産なので、仮に国民年金や厚生年金が受け取れない事態になっても、iDeCo(確定拠出年金)だけは必ず受給できるので安心です。

実はiDeCoは「将来の年金受給に対して不安がある、自分の身は自分で守るしかない」という意味でも非常に重要な意味を持っています。

▼2大人気のSBI証券と楽天証券のiDeCoを比較▼

あわせて読みたい:

楽天証券とSBI証券のiDeCo比較、手数料が低いのはどっち?

なぜ信託報酬にこだわる必要があるの?

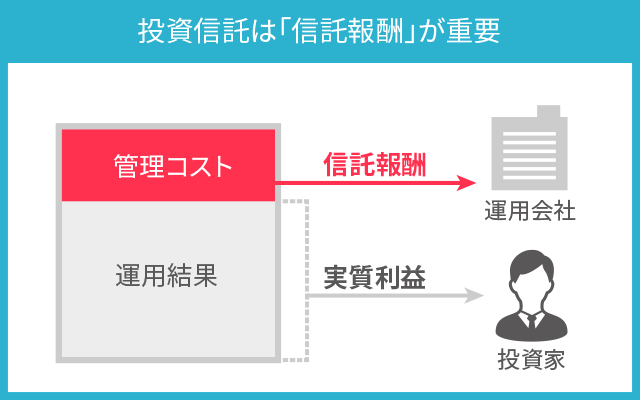

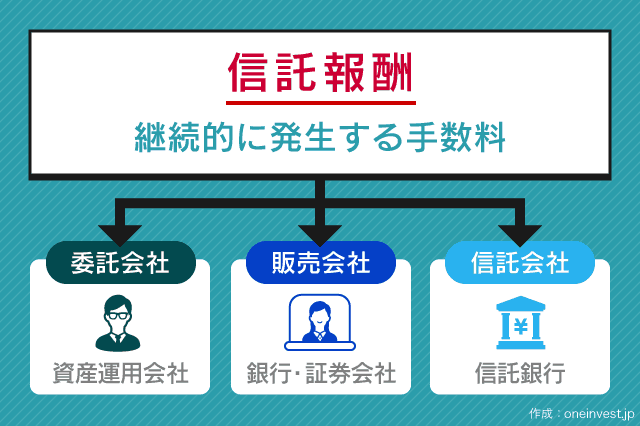

これまで、iDeCoの商品をたくさん紹介してきましたが、商品名と合わせて必ず「信託報酬」を記載してきました。

なぜなら、投資信託においてはこの「信託報酬」が何よりも大事だからです。

信託報酬とは、運用会社に支払う手数料のことです。(計算は日割りですが表記は年率で行うのが一般的です)

信託報酬が年率1%の場合、運用資産の1%が手数料として差し引かれることになります。

これはわかりやすく表現すると、その年の運用結果で5%のリターンが得られた場合、信託報酬を差し引いた実質利益は4%のリターンになるということです。

逆に、その年の運用結果で2%の損失となった場合も、信託報酬が差し引かれるので、実質的には3%の損失になります。

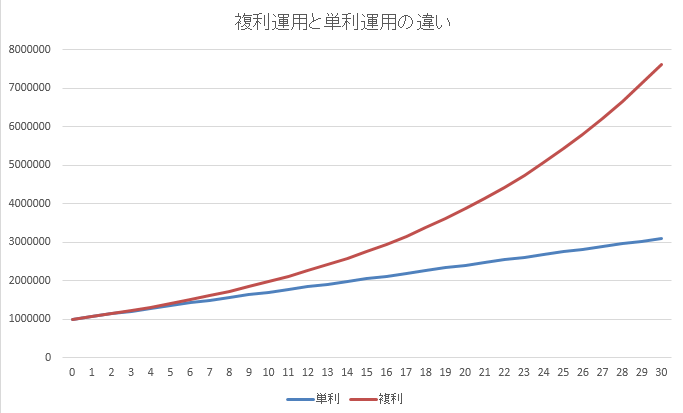

そして、投資信託での運用には必ず「複利効果」が働きます。

複利効果は、あのアインシュタインも「複利は人類史上最大の発見」と絶賛するほどで、いわゆる「雪だるま式に増えていく」という数字の魔力のことです。

「0.1%程度なら信託報酬が高くても良いかな」と思ってしまいがちですが、年0.1%の信託報酬の差が30年間という長期の運用では大きなパフォーマンスの差につながります。

下記の画像は、100万円を株式の平均的な投資リターンだと言われている年7%で30年間運用した「単利運用」と「複利運用」の比較です。

単利運用では100万円が30年後に310万円になりますが、複利運用の場合は761万円となり、2倍以上の差が開きます。

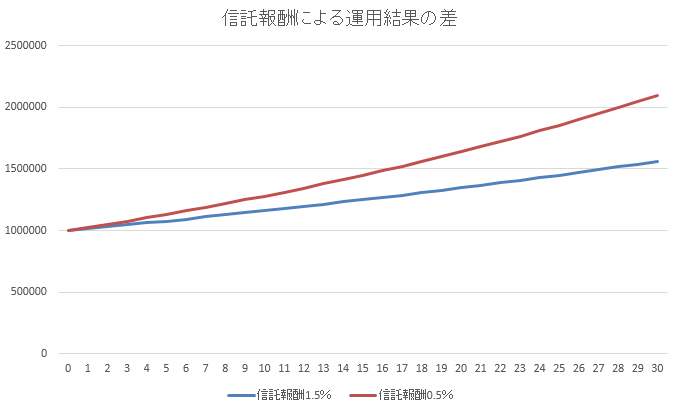

次に、投資信託の信託報酬が1%違うと運用結果がどのように変わってくるかの比較です。

iDeCoの場合、すべての資産を株式に投資するのはリスクが高いので、債券などの低リスク・低リターンな安定資産も組み入れたと仮定し、年3%のリターンで運用したとします。

一方は信託報酬が年0.5%なので、信託報酬分を差し引いた実質的なリターンは年2.5%です。もう一方は信託報酬が年1.5%で、実質リターンは年1.5%です。

両者の信託報酬差はたった1%ですが、そのわずかな差が30年間の複利運用ではどうなるか。

信託報酬0.5%の方は210万円となり、信託報酬1.5%の運用では156万円となりました。実に50万円の差がついており、これはトータルリターンで考えると53%以上の差に相当します。

▼初心者でもわかる信託報酬の説明▼

あわせて読みたい:

信託報酬とは?目安と計算の仕方を学んで良い投資信託を選ぶ方法

アクティブファンドかインデックスファンドか

iDeCoには幅広いラインナップがありますが、その中には「アクティブファンド」と呼ばれる商品と「インデックスファンド(パッシブファンド)」があります。

この記事で紹介してきた商品は、バランス型やターゲットイヤーを除いてすべてインデックスファンドです。

インデックスファンドは、ベンチマークとしている指数に連動する形で運用するため、どの資産運用会社の商品を選んでも運用結果はほとんど変わりません。(信託報酬の分だけ差がつきます)

一方で、アクティブファンドとはベンチマークを定めずに、プロが独自の目線で運用するので、ファンドマネージャーの力量によって運用結果が変わります。

しかし、アクティブファンドは運用が困難なので、総じて信託報酬が高いです。

「プロが運用してくれる、運用が困難」と聞くと、きっとすごいリターンが得られるんだと思ってしまいますが、実は多くのアクティブファンドは、長期的に見るとインデックスファンドに負けています。

つまり、地味だけど信託報酬が低いインデックスファンドを選ぶ方がよほど堅実だということです。

著名投資家のウォーレン・バフェットもこのように語っています。

低コストのインデックスファンドを選びなさい。そうすれば9割の投資家よりも上手くやれるでしょう。

ウォーレン・バフェット

iDeCoについて対面で相談などをすると、アクティブファンドをおすすめされることもあるかと思います。

しかし、これまで説明してきた内容を踏まえれば、「低コストのインデックスファンドでポートフォリオを組む」方が堅実で程よいリターンを得ることができることがわかるはずです。

30年という長い期間をかけて、老後の安心を形成する大切な運用だからこそ、「良い商品での運用」、「口座管理手数料の安い金融機関」の選択が大切です。

iDeCoでおすすめの投資信託を厳選

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント