楽天証券とSBI証券のiDeCo比較、手数料が低いのはどっち?

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

将来の資産形成や節税などで注目されている個人型確定拠出年金(iDeCo)。

2017年のリニューアルによって制度変更され、iDeCoに興味を持つ私の友人・知人も増えました。

当サイト「1億人の投資術」でもこれまでiDeCoについてさまざまな比較を行ってきました。

その中でも特に注目すべきなのが「ネット証券のiDeCo」です。

大手証券会社や銀行と比べても、楽天証券とSBI証券のiDeCoは特にスペックが高く、iDeCoを選ぶ上で大切な「投資信託の商品ラインナップの良さ」と「口座管理手数料の安さ」の両方を兼ね備えています。

今回はiDeCoにおいて特に人気の楽天証券とSBI証券のiDeCoを比較します。

最初に結論を言ってしまうと、

- SBI証券:商品ラインナップが最強

- 楽天証券:商品ラインナップは素晴らしいがSBI証券と比較してやや劣る

となります。

楽天証券もSBI証券もどちらも非常に優れたiDeCoの金融機関ですが、商品ラインナップはSBI証券がややリードしています。

目次

iDeCoの口座管理手数料で比較

まず最初に、iDeCoを選ぶ上で重要なポイントとなる「口座管理手数料(運営管理手数料)」を比べてみます。

iDeCoは初期費用として2,829円(税込・各社共通)、そして掛金ごとに発生する手数料として年間2,052円(税込・各社共通)がかかります。

これらの費用は、どの金融機関を選んでも同じです。(ちなみに、iDeCoの節税効果を考えると、これらの手数料を払っても十分過ぎるお釣りがくるので安心です)

しかし、もう一つの手数料として「口座管理手数料(運営管理手数料)」というものがあり、こちらの費用は金融機関によって異なります。

口座管理手数料は高い金融機関だと毎月500円(年間6,000円)もかかるのですが、楽天証券とSBI証券については、口座管理手数料が0円(完全無料)です。

これだけで他の金融機関を選ぶよりも年間6,000円もお得です。

iDeCoは最大で40年の長期運用になりますから、口座管理手数料の差だけで最大24万円も違いが出ることになります。

あわせて読みたい:

個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

口座管理手数料はどちらを選んでも0円

楽天証券とSBI証券の口座管理手数料は以下の通りです。

楽天証券

完全無料(年間0円)

SBI証券

完全無料(年間0円)

以前はどちらも口座管理手数料が必要だったのですが、両社ともに現在は完全無料になりました。

大手の証券会社や銀行のiDeCoを使うと、30年以上にわたって口座管理手数料を払い続けなければならなりません。

こうした事実を踏まえると、楽天証券とSBI証券のiDeCoがいかに低コストで運用できるかがわかります。

iDeCoで人気の高い金融機関の手数料比較はこちらの記事でも行っています。

口座管理手数料で比べると、楽天証券、SBI証券ともに0円なので差をつけることはできません。

投資信託の商品ラインナップで比較

続いて、投資信託の商品ラインナップで比較します。

iDeCoは長期間の運用になるため、低コストのインデックスファンドを選択するのが良いというのは、投信ブロガーの間でも定説となっているほどです。

コストが高いアクティブファンドではなく、インデックスファンドを中心とした資産構成にすることで、長期的に安定した運用結果が期待できます。

特にiDeCoには「DC専用(確定拠出年金専用)」のファンドが用意されており、一般的に販売されている投資信託よりもコストを抑えた運用が可能となっています。

2016年8月時点のデータでは、iDeCoのラインナップの信託報酬が平均0.82%であるのに対し、一般販売されている投資信託の信託報酬は平均1.53%となっており、特定口座やNISA口座で買うよりも約半分のコストで資産運用ができます。

iDeCoで選べる商品数で比較すると、SBI証券(セレクトプラン)が36種類、楽天証券が32種類ありました。SBI証券の方が選べる商品数は多いです。

しかしiDeCoでは、選べる商品の数よりも「商品の質」の良し悪しの方が重要です。

投資信託を選ぶポイントは、信託報酬が低いファンドを選ぶことに尽きます。

信託報酬とは、資産運用会社に支払う手数料のことで、運用資産に対して年率で差し引かれる手数料のことです。(徴収は日割りで行います)

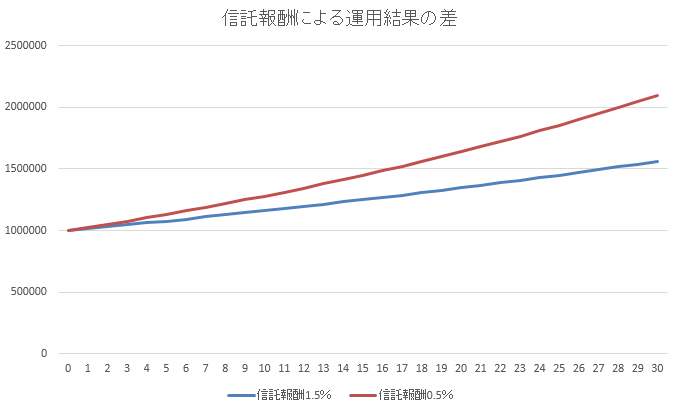

資産運用では複利効果の影響が特に大きくなるので、長期的に見ると年0.1%の信託報酬の差が、将来の運用結果に大きな差を付けることもあります。

信託報酬が年率1%違うと運用結果に大きな差が出ます。

100万円を3%の複利で30年間運用した場合、信託報酬0.5%の方は210万円となり、信託報酬1.5%の運用では156万円となりました。運用資産が100万円でも、運用結果に50万円以上の差がつくのです。

それでは、具体的な商品名でSBI証券と楽天証券のiDeCoを比較していきます。

国内株式インデックスファンド

国内株式インデックスファンドには「日経225連動型のインデックスファンド」と「TOPIX連動型のインデックスファンド」があります。

これらはどちらを選択しても構いません。

しかし、TOPIXの方が東証一部に上場する全銘柄の平均株価を反映する仕組みとなっていることから、個人的にはTOPIX連動型のインデックスファンドを選択することをおすすめします。

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | ニッセイ日経平均インデックスファンド | 0.154% | 日経225連動 |

| SBI証券 | eMAXIS Slim 国内株式(TOPIX) | 0.154% | TOPIX連動 |

| 楽天証券 | 三井住友・DCつみたてNISA日本株インデックスファンド | 0.176% | TOPIX連動 |

| 楽天証券 | たわらノーロード日経225 | 0.187% | 日経225連動 |

※信託報酬は10%税込

SBI証券のセレクトプランで採用している「ニッセイ日経平均インデックスファンド」と「eMAXIS Slim 国内株式(TOPIX)」が、より低コストです。

楽天証券の採用する商品も非常の良い投資信託なのですが、コスト面では日経225連動・TOPIX連動どちらもSBI証券の方がリードしています。

SBI証券の採用する「eMAXIS Slimシリーズ」は、常に業界最安水準のコストを目指すと明言している投資信託です。

ちなみに、SBI証券は国内株式を投資対象とするアクティブファンドとして「ひふみプラス」も選べます。

ひふみプラスはアクティブファンドとなりますが、カンブリア宮殿などで取り上げられたカリスマファンドマネージャー「藤野英人」さんの運用する投資信託として、個人投資家に人気があります。

先進国株式インデックスファンド

先進国株式インデックスファンドは、一般的には「MSCIコクサイ・インデックス(配当込み、円換算ベース)」という指数に連動するものを選びます。

この指数は、日本を除いた先進国22カ国に対して分散投資をし、各国の時価総額の85%をカバーできるというものです。

つまり、MSCIコクサイ・インデックス連動のファンドを1本購入しておくだけで、世界分散投資が実現できます。

世界分散投資をすると、もし日本の経済成長が鈍化しても、世界経済の成長や世界企業が生み出す利益の恩恵を受けることができます。

一方で、MSCIコクサイ・インデックスは「新興国を投資対象としていない」ため、中国やインドといった新興国の成長は取り込めません。

新興国は著しい成長が見込める一方で、地政学的リスクが高いです。

新興国への分散投資を行う場合は、「MSCI エマージング・マーケット・インデックス(円換算ベース)」という指数に連動するインデックスファンドを購入すればOKです。

先進国に絞って投資をする人もいれば、ポートフォリオにMSCI エマージング・マーケット・インデックス連動のファンドを組み入れる方もいて、ここは個人の判断によります。

個人的には、長期的な安定運用を目指すなら「MSCIコクサイ・インデックス」連動のファンドのみで良いと考えています。

また、先進国株式・新興国株式の両方を投資対象とした「全世界株式インデックスファンド」も選べます。

▼先進国株式インデックスファンドでの比較

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | eMAXIS Slim 先進国株式インデックス | 0.10989% | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

| 楽天証券 | たわらノーロード 先進国株式 | 0.10989% | MSCIコクサイ・インデックス(配当込み、円換算ベース) |

※信託報酬は税込です

▼新興国株式インデックスファンドでの比較

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | eMAXIS Slim 新興国株式インデックス | 0.2079% | MSCIエマージング・マーケット・インデックス(配当込み、円換算ベース) |

| 楽天証券 | インデックスファンド海外新興国(エマージング)株式 | 0.605% | MSCI エマージング・マーケット・インデックス(円ヘッジなし・円ベース) |

※信託報酬は税込です

▼全世界株式インデックスファンドでの比較

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | eMAXIS Slim 全世界株式(除く日本) | 0.1144% | MSCIオール・カントリー・ワールド・インデックス(除く日本、配当込み、円換算ベース) |

| SBI証券 | SBI全世界株式インデックス・ファンド | 0.1102%程度 | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

| 楽天証券 | 楽天・全世界株式インデックス・ファンド | 0.222% | FTSEグローバル・オールキャップ・インデックス(円換算ベース) |

※信託報酬は税込です

「MSCIコクサイ・インデックス」に連動する先進国株式インデックスファンドは、SBI証券・楽天証券ともに商品名こそ違うものの、信託報酬は同じです。

一方、楽天証券は新興国株式インデックスファンドには力を入れていないようで、SBI証券の採用する「eMAXIS Slim 新興国株式インデックス」とは圧倒的なコスト差がついています。

SBI証券、楽天証券ともにiDeCoで「全世界株式インデックスファンド」が選べます。

ただしこちらも、SBI証券で選べる投資信託の方がコスト優位にある状況です。

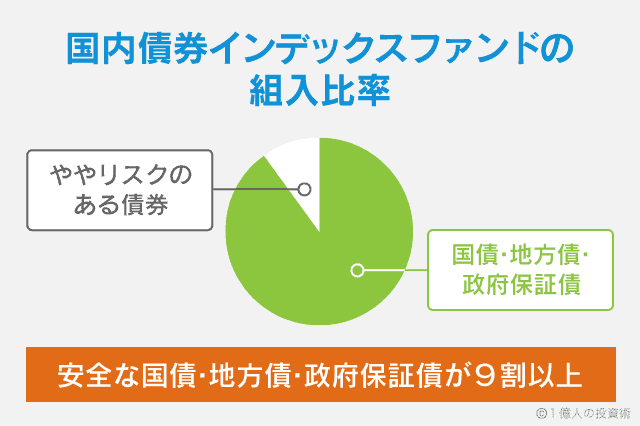

国内債券インデックスファンド

国内債券は「NOMURA-BPI総合」という指数に連動するインデックスファンドを選択するのが一般的です。

iDeCoの中には元本確保型の定期預金もありますが、国内債券ファンドは日本国債を中心に安定的な債券で運用されるため、リスクが極めて低いのが特徴です。(一応、債券なので元本保証はありません)

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | eMAXIS Slim 国内債券インデックス | 0.132% | NOMURA-BPI総合 |

| 楽天証券 | たわらノーロード 国内債券 | 0.154% | NOMURA-BPI総合 |

※信託報酬は税込

国内債券ファンドについても、SBI証券の「eMAXIS Slim 国内債券インデックス」が優秀です。

楽天証券のたわらノーロード国内債券も非常に優れているのですが、「eMAXIS Slim 国内債券インデックス」の信託報酬はさらに0.022%低くなっています。

昨今、国内では超低金利の状態が続いており、国内債券インデックスファンドに投資をしても、債券からはほとんど利益が得られません。

一方で、債券ファンドは金利が上昇すると一時的に値下がりします。

リスクの低い資産とは言え、今の状況下であえて国内債券インデックスファンドを組み入れる理由はないと私は考えています。

先進国債券インデックスファンド

海外の公社債で運用する投資信託で「FTSE世界国債インデックス(除く日本、円ベース)」という指数に連動する投資信託を選ぶのが一般的です。

先進国債券インデックスファンドには「為替ヘッジあり・なし」の両方がラインナップされていることが多いのですが、一般的には「為替ヘッジなし」を選びます。

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | eMAXIS Slim 先進国債券インデックス | 0.154% | FTSE世界国債インデックス(除く日本、円ベース) |

| 楽天証券 | たわらノーロード先進国債券 | 0.187% | FTSE世界国債インデックス(除く日本、円ベース) |

※信託報酬は税込

資産運用会社は違いますが、どちらも同じ指数に連動するファンドです。しかし信託報酬にわずかな差があります。

インデックスファンドの場合、同じ指数に連動する商品であれば、基本的に運用パフォーマンスは同じとなり、信託報酬などのコスト差のみがリターンの差になります。

リートインデックスファンド

基本的には上記で取り上げた「国内株式・先進国株式、国内債券・先進国債券」の4つで運用するのが一般的です。

しかし、投資家の中には「リート(不動産投資信託)」を保有資産に組入れる方もいます。

リートに投資するかどうかは個人の判断によります。

リートインデックスファンドにも、国内リート(東証REIT指数に連動)と国際リート(S&P先進国REIT指数に連動)に分かれます。

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | ニッセイJ-REITインデックスファンド | 0.275% | 東証REIT指数(配当込み) |

| 楽天証券 | 三井住友・DC日本リートインデックスファンド | 0.275% | 東証REIT指数(配当込み) |

| SBI証券 楽天証券 |

三井住友・DC外国リートインデックスファンド | 0.297% | S&P先進国REIT指数(除く日本、配当込み、円換算ベース) |

※信託報酬は税込

国内リート・国際リートともに差がありません。

国際リートに限っては、SBI証券と楽天証券では全く同じ商品を採用しています。

リートは一般的にミドルリスク・ミドルリターンだと言われますが、投資信託の信託報酬がやや高めであることから、私自身は特に組み入れる必要性を感じません。

その他

その他に、バランス型投信やターゲットイヤーファンドなどがあります。

| 証券会社 | ファンド名 | 信託報酬 | 指標 |

|---|---|---|---|

| SBI証券 | eMAXIS Slim バランス(8資産均等型) | 0.154% | バランス型ファンド |

| 楽天証券 | 楽天・インデックス・バランス(DC年金) | 0.207% | バランス型ファンド |

| SBI証券 楽天証券 |

セゾン・バンガード・グローバルバランスファンド | 0.63% | アクティブ型バランス型ファンド |

※信託報酬は税込

バランス型ファンド、ターゲットイヤーファンドはお手軽に運用したい人向けです。

個人的におすすめなのは、最もコストの低い「eMAXIS Slim バランス(8資産均等型)」です。この投資信託はSBI証券のiDeCo(セレクトプラン)で選べます。

一般的なバランス型ファンドは、「国内株式・国内債券、先進国株式、先進国債券」の4つに分散投資を行いますが、eMAXIS Slim バランス(8資産均等型)はさらに「新興国株式、新興国債券、国内リート、海外リート」も含めた8つの資産に分散投資します。

8つの資産にバランスよく投資するファンドとしては、圧倒的な信託報酬の低さを誇る、低コストファンドです。

楽天証券のiDeCoで選べる「楽天・インデックス・バランス(DC年金)」は一見すると信託報酬が低く見えます。

しかしこの投資信託は、85%を債券に投資、15%を株式に投資する商品なので、実質的には債券ファンドに近く、信託報酬(コスト)が特段低いというわけではありません。

楽天証券・SBI証券の両方で選べる「セゾン・バンガード・グローバルバランスファンド」は、アクティブファンドです。

しかし、絶妙なバランスと、この商品1つで世界中の株式・債券に分散投資できることから、個人投資家に人気のある投資信託です。

まとめ

冒頭でもお伝えしましたが、SBI証券と楽天証券のiDeCoは、

- SBI証券:商品ラインナップが極めて優れている

- 楽天証券:極めて優れているがSBI証券にはやや劣る

という結論になります。

ちなみに、(保有している商品を一旦売却する必要はありますが、)iDeCoの金融機関は途中でも変更可能です。

iDeCoに関するその他の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

P さんがコメントしました - 2023年12月18日

決算書の「百万円」や「千円」の単位を素早く読む方法 -

No Name さんがコメントしました - 2023年10月8日

プロスペクト理論とは?投資に活かす方法、あなたの知らない心理学の世界 -

DCF法くん さんがコメントしました - 2023年8月21日

DCF法の世界一わかりやすい解説、割引率の決め方やエクセルでの計算方法 -

No Name さんがコメントしました - 2023年8月19日

DCF法シミュレーター -

にゃん太郎は長生き さんがコメントしました - 2023年6月19日

証券マンがおすすめするファンドラップの評判を信じて買って良いのか

0件のコメント