いまさら聞けないiDeCo(イデコ)の加入条件をわかりやすく解説

執筆者:川原裕也

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

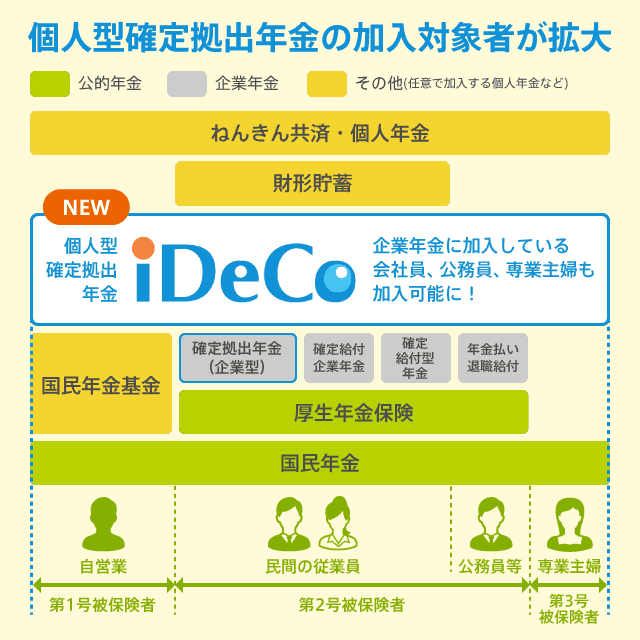

確定拠出年金(401K)の個人型であるiDeCo(イデコ)は、原則として20歳以上の方なら誰でも加入できます。(未成年でも加入できる場合があります、詳しくは後述)

2017年1月より、加入条件が大きく変更され、現在は誰でも利用しやすい制度になりました。

この記事では、iDeCoの加入条件・加入方法をわかりやすく解説します。

iDeCoは、少しでも早く加入した方が節税効果が大きくなります。掛金は後から減額することもできますので、まずは1年でも早いスタートをおすすめします。

目次

iDeCoの加入条件

iDeCoは、原則として20歳以上・60歳未満の方が加入対象です。

しかし、あまり知られていないのですが、一部「未成年」の方でも加入できます。

これから、職業ごとに加入条件を詳しく解説しますが、基本的にどのような職業の方でもiDeCoへの加入は可能です。

自営業 – 第1号被保険者

自営業(個人事業主)

※厚生年金に加入している会社経営者・会社役員は「第2号被保険者」となります。

自営業(個人事業主)は、「第1号被保険者」という扱いで、iDeCoに加入できます。

実は、自営業はiDeCoで最もメリットを受けられる職業です。個人的には自営業の方はできる限り、iDeCoへの加入をおすすめします。

加入資格は20歳以上・60歳未満なので未成年の方は対象外です。

また、

- 国民年金保険料をきちんと納付している(滞納していない・免除などを受けていない)

- 農業者年金基金に加入していない

ことが加入条件となります。

自営業の中でも、農業を営んでいる方は「農業者年金基金」に加入している可能性があり、この場合はiDeCoには加入できません。

国民年金以外の付加年金に加入していない場合、自営業の方は最大で年間816,000円(月額68,000円)の掛金を拠出できます。

これらの金額がすべて所得控除になるので、自営業者のiDeCoによる節税メリットは大きくなります。

国民年金以外の付加年金(例えば、国民年金基金など)に別途加入している場合は、それらの掛金をあわせたトータルで、年間816,000円までの拠出が可能です。

管理人が運営する姉妹サイト「今日の経営」で、自営業のiDeCoを取り上げています。合わせてご覧ください。

あわせて読みたい:

自営業にとって個人型確定拠出年金(iDeCo)が最強の武器である理由

会社員 – 第2号被保険者

会社員・企業経営者・会社役員

会社員(サラリーマン)の方をはじめ、厚生年金に加入している方は「第2号被保険者」扱いです。

第2号被保険者の方でも、企業型年金に加入している方は、掛金が減額されたり、加入できない場合があります。

iDeCoに加入できる年齢は「60歳未満」です。未成年でも会社員として勤務していれば、iDeCoへの加入条件を満たしていることになります。

加入の可否・年間の最大掛金は以下の通りです。

▼企業型年金に加入している場合

マッチング拠出を実施している企業の場合、iDeCoには加入することができません。

マッチング拠出を実施しておらず、かつ企業が「個人型確定拠出年金(iDeCo)」への加入を認めている場合のみ、iDeCoに加入できます。

iDeCoの加入条件を満たしている場合、掛金は年間最大240,000円(月額20,000円)です。

もし、その他の企業年金等(例えば確定給付企業年金・厚生年金基金など)に加入している場合、iDeCoの掛金は年間最大144,000円(月額12,000円)になります。

▼企業型年金に加入していない場合

iDeCoに加入することが可能です。

掛金は年間最大276,000円(月額23,000円)です。

その他の企業年金等(例えば確定給付企業年金・厚生年金基金など)に加入している場合、iDeCoの掛金は年間最大144,000円(月額12,000円)に減額されます。

第2号被保険者の方は、加入条件が少しわかりにくいと思います。

まずは、勤務先が「企業型年金」を実施しているかどうかを確認し、実施していなければiDeCoに加入できます。

もし、勤務先が企業型年金を実施している場合は、詳細条件を確認する必要があります。

公務員 – 第2号被保険者

公務員

iDeCoは、公務員の節税対策としても人気です。

公務員の方も「第2号被保険者」に分類されますが、民間企業のサラリーマンと比べて、加入条件がより明確です。

公務員の方は60歳未満が加入対象です。つまり、未成年でも公務員として就職している方なら加入できます。

また、年間の掛金拠出額は最大144,000円(月額12,000円)と決まっています。

専業主婦 – 第3号被保険者

専業主婦・専業主夫

※第3号被保険者の定義は「第2号被保険者に扶養されている配偶者」となっています。先に該当しない専業主婦(自営業の配偶者など)は第1号被保険者です。

専業主婦の方も、iDeCoに加入できます。

加入対象年齢は20歳以上60歳未満です。

掛金の上限金額は年間276,000円(月額23,000円)です。

しかし、専業主婦の方はiDeCoに加入するメリットが小さいと言われています。

iDeCoの資産運用で得た利益が非課税になることや、将来の年金を作る制度としてはメリットはあります。

しかし、収入のない専業主婦の場合、iDeCoの「所得税の全額控除による節税メリット」を受けることができません。

iDeCoの掛金は全額所得控除の対象となるため、節税効果があります。

しかし専業主婦は年収0円、納める所得税も0円なので、節税しようがないというのが、第3号被保険者がiDeCoのメリットを受けにくい理由です。

もちろん、主婦の方でも働いていて収入がある場合(所得税が発生する場合)には、iDeCoの加入メリットがあります。

専業主婦の個人型確定拠出年金については、下記の記事で詳しく解説していますので、あわせてご覧ください。

あわせて読みたい:

主婦は気をつけて!個人型確定拠出年金(iDeCo)のデメリット

国民年金基金連合会が運営する、iDeCo 公式サイトで「カンタン加入診断」ができます。

自分がiDeCoに加入できるか知りたい方は、一度「カンタン加入診断」をしてみることをおすすめします。(その場ですぐ判定してくれます)

iDeCoの加入方法

個人型確定拠出年金「iDeCo」に加入する場合、「運営管理機関」に加入申し込みを行います。

「運営管理機関」は、主に銀行や証券会社などです。

申込み(資料請求)をすると、加入申込書と案内のパンフレットなどが届きます。

申込書に必要事項を記入して、運営管理機関に返送することで、iDeCoに加入できます。

運営管理機関えらびの注意点

全国の運営管理機関は、iDeCo公式サイトの運営管理機関一覧で調べられます。

しかし、星の数ほど存在しているため、どの運営管理機関を選べばよいのか迷ってしまうと思います。

また、運営管理機関によって、

- 口座管理手数料(運営管理手数料)

- 選べる商品ラインナップ

が大きく違うため、良い運営管理機関とそうでないところが存在します。

言い換えると、運営管理機関えらびを間違えると、将来受け取れる年金が大きく減ってしまう可能性があるのです。

運営管理機関は後から変更することもできますが、変更時に手数料がかかったり、手続きが面倒だったりするので、できることなら最初から最適な金融機関を選びたいものです。

最良な運営管理機関を選ぶには

口座管理手数料が安く、選べる運用商品が優れている運営管理機関を選ぶためには、自分自身で学ぶことが一番です。

当サイト「1億人の投資術」の「iDeCo(イデコ)資産形成の達人」では、イデコに関する記事を数多く配信しています。

まずは、気になる運営管理機関をいくつかピックアップし、加入申込書とパンフレットを資料請求して比較検討するのが良いと思います。

また、管理人が特におすすめしているのは「ネット証券のiDeCo」です。

ネット証券大手3社の「マネックス証券・楽天証券・SBI証券」はいずれも、口座管理手数料を無料化しています。

また、運用商品も優れたものが多く、大手金融機関のiDeCoよりもはるかに低いコストで運用することが可能です。

現時点で私がおすすめできる順番は、

- マネックス証券

- SBI証券

- 楽天証券

です。

特にマネックス証券は投資信託のラインナップが優れているので、自信を持っておすすめできる運営管理機関です。

次の記事:個人型確定拠出年金(iDeCo)はどこがお得なのか比較してみた

iDeCoに関するその他の記事

最後まで読んでいただきありがとうございました

こちらの記事にコメントが投稿されました

-

No Name さんがコメントしました - 2025年9月21日

りそなファンドラップは選ぶべきか、手数料や評判を中立的に分析 -

水谷 真逸 さんがコメントしました - 2025年1月16日

マネタリーベース、マネーストック、マネーサプライの違いは?過去推移を調べる方法 -

ゆずっこ さんがコメントしました - 2024年12月2日

ゆうちょ銀行のiDeCo(個人型確定拠出年金)ゆうちょAプランの手数料と評判 -

No Name さんがコメントしました - 2024年11月23日

決算書の「百万円」や「千円」の単位を素早く読む方法

0件のコメント